Czy kiedykolwiek zastanawiałeś się: dlaczego pracujemy wydajniej, mamy nowoczesne maszyny, ale realne wynagrodzenia nie wystarczają już na zakup domu jak w czasach naszych ojców?

Odpowiedź nie leży w wysiłku, leży w "Zasadach gry", które całkowicie się zmieniły od 1971 roku.

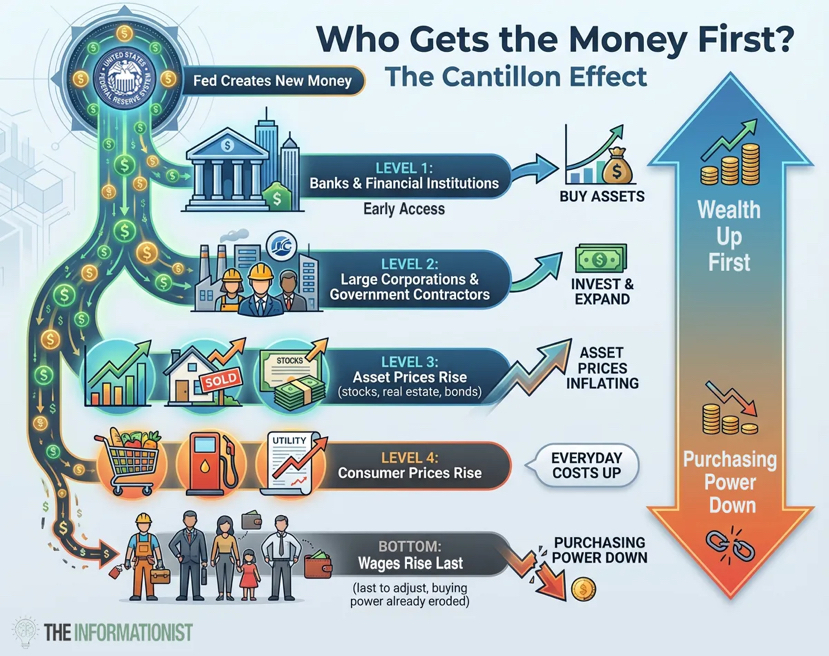

Odpowiedź jest zjawiskiem zwanym efektem Cantillona, nazwanym na cześć irlandzko-francuskiego ekonomisty z XVIII wieku, Richarda Cantillona.

A kiedy to zostaje dostrzegane, sposób postrzegania wszystkiego stopniowo się zmienia. Nowe pieniądze nie spadają na gospodarkę jak deszcz, który wsiąka w każdą osobę jednocześnie, gdy pada na dach. Przepływają do i z konkretnych punktów. Jak parasol deszczowy wznoszący się nad dachem wieżowca, gromadzą się w niektórych miejscach na górze budynku, czasami w apartamentach na dachu, a następnie spływają do kanalizacji prowadzącej bezpośrednio do specjalnych zbiorników, a pozostała ilość wody spływa wzdłuż boków budynku i krętymi ulicami.

Można zrozumieć, że gdy dolar porzucił standard złota, pieniądz był drukowany w nieskończoność. Ale nie spada równomiernie na wszystkich jednocześnie.

• Grupa blisko źródła pieniędzy (Banki, duże korporacje, instytucje finansowe): Osoby, które mają największy dostęp do pieniędzy, wydają nowe dolary przed dostosowaniem cen. Kupują aktywa, a następnie ceny rosną. W rezultacie ich aktywa wzrastają. ($BTC , złoto, nieruchomości) i podnoszą ceny.

• Grupa z dala od źródła pieniędzy (Pracownicy najemni, oszczędzający, emeryci z stałym dochodem): Otrzymują pieniądze na końcu w postaci wynagrodzenia. Gdy pieniądze trafiają w ich ręce, ceny wzrosły. W tym momencie ceny mieszkań i żywności poszybowały w górę. Ich siła nabywcza zmniejszyła się. Zawsze jesteś na końcu i musisz płacić więcej.

Ten sam nowy dolar. Ale wyniki są przeciwne. (I chociaż nie jest to jedyny czynnik, jest to bardzo ważny czynnik.) To pomaga wyjaśnić, dlaczego wydajność i wynagrodzenia różnią się po 1971 roku.

Pracownicy nadal produkują więcej. Ale korzyści z tej wydajności trafiają głównie do właścicieli aktywów, a nie do pracowników. Nowe pieniądze tworzone przez Rezerwę Federalną (Fed) nie są już związane, co podnosi ceny akcji, wartości nieruchomości i portfeli obligacji. To sprawia, że bogaci stają się jeszcze bogatsi.

W międzyczasie realne dochody (po uwzględnieniu inflacji) są w stagnacji. Średni dochód pracowników może wzrosnąć na papierze, ale nie mogą kupić więcej w życiu. Mieszkania są droższe. Opieka zdrowotna jest droższa. Edukacja staje się droższa. A na końcu wszystko drożeje, w tym ubezpieczenia i żywność.

Rzeczywista wydajność pracy wzrosła, to fakt. Ale wzrost wynagrodzeń ludzi pozostaje zbyt daleko w tyle, niemal jak iluzja.

📉 "Cicha "dziura" w koncie oszczędnościowym

Śledząc politykę w Ameryce, można zobaczyć, że rząd federalny USA obecnie ma dług ponad 38 bilionów dolarów. Ta liczba odpowiada około 114 000 dolarów na każdego obywatela amerykańskiego. Ponad 130% PKB. Tylko odsetki przekraczają 1 bilion dolarów rocznie, więcej niż wydatki na obronę.

Wszystkie wielkie gospodarki w historii, które znalazły się w tej sytuacji, ostatecznie wybierały dewaluację pieniądza. Nie dlatego, że tego chciały, ale ponieważ to jedyne otwarte drzwi.

Rezerwa Federalna (Fed) potwierdzi swoje zobowiązanie do stabilności cen. Zwiększą stopy procentowe i publicznie potępiają inflację. A gdy nadejdzie następny kryzys (a na pewno nadejdzie), wydrukują kolejne biliony dolarów. Zrobili to w 2008 roku. Zrobili to w 2020 roku. I zrobią to ponownie.

To nie jest spisek. To struktura zachęt. Osoby podejmujące te decyzje nie ponoszą konsekwencji. Oni posiadają aktywa. Są po stronie korzystającej z efektu Cantillona. Będą w porządku, a ty nie.

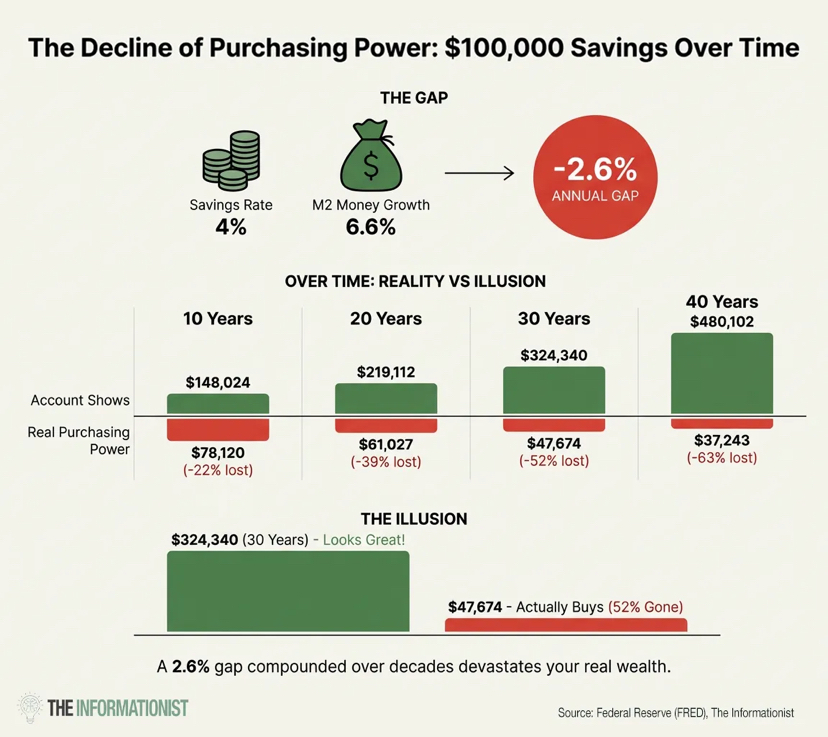

Jeśli oszczędzasz przy oprocentowaniu 4%, podczas gdy podaż pieniądza (M2) wzrasta o 6,6% rocznie. W rzeczywistości tracisz 2,6% wartości aktywów rocznie.

Nie znika nagle ani nie pojawia się na wyciągu. Cicho jak wyciek wody w piwnicy, nie zauważysz tego, aż całkowicie zatopi twój dom finansowy. Z każdym rokiem twoja pensja kupuje mniej mieszkań, mniej kosztów edukacji, mniej wydatków na opiekę zdrowotną, mniej oszczędności emerytalnych. I to nie jest przypadkowe. To system działa zgodnie z założeniem.

💡Prosta lekcja od bogatych:

Bogatym nie udaje się wzbogacić, zarabiając więcej pieniędzy. Oni bogacą się, posiadając rzeczy, które zwiększają swoją wartość, gdy wartość pieniądza spada.

To oczywisty sekret, który każdy widzi. Bogaci nie oszczędzają w gotówce. Oszczędzają w aktywach. Akcje, nieruchomości, przedsiębiorstwa, ziemia, złoto. Cokolwiek może absorbować nowy przepływ pieniędzy, zamiast być przez niego rozwodnionym. Nie są mądrzejsi od ciebie. Oni po prostu rozumieją zasady gry.

Kiedy Rezerwa Federalna (Fed) drukuje więcej pieniędzy, wartość aktywów wzrasta. Kiedy wartość aktywów wzrasta, właściciele stają się jeszcze bogatsi. Kiedy właściciele stają się bogatsi w porównaniu do pracowników, przepaść między bogatymi a biednymi się powiększa.

Dyskusja:

Jeśli uważasz, że 'gotówka to śmieć', ciągle będę podkreślał znaczenie złota, Bitcoina i przygotowania na to, co ma nastąpić.

Obecnie cena złota wynosi rekordowe 4 500 dolarów, a cena srebra wzrosła do astronomicznych 80 dolarów za uncję. Banki centralne na całym świecie gromadzą złoto w niespotykanym tempie od wielu dziesięcioleci.

Może rynek akcji spadnie o 20% w tym roku, ciągnąc za sobą Bitcoin. Może też inflacja znowu wzrośnie, a Rezerwa Federalna (Fed) odwróci politykę. Lub może będziemy mieli miękkie lądowanie, a wszystko stopniowo wzrośnie.

Nie wiem na pewno, ponieważ krótkoterminowe prognozy są bezsensowne. Ale oto, co wiem na pewno.

Długi nie znikną. Deficyt budżetowy nie zmniejszy się. Dynamika pozostaje niezmieniona. Niezależnie od tego, czy to w tym roku, w przyszłym roku czy za pięć lat, trajektoria pozostaje taka sama: tworzenie większej ilości pieniędzy, spadek wartości pieniądza, a transfer bogactwa od oszczędzających do właścicieli będzie coraz większy.

Dlatego nie staram się wyczuwać momentu. Wybieram odpowiednią pozycję.

Posiadam złoto, ponieważ od 5 000 lat jest to środek przechowywania wartości, a banki centralne kupują je masowo.

Posiadam Bitcoin, ponieważ jest to pierwsze rzadkie aktywo cyfrowe w historii, a przez długi czas ścisłe podąża za prawie idealnym rozszerzeniem podaży pieniądza.

Posiadam nieruchomości, ponieważ aktywa absorbują inflację i generują dochód w kontekście spadającej wartości dolara.

Posiadam akcje, ponieważ firmy dostosowują ceny swoich dóbr i usług, gdy wartość pieniądza spada.

Czy wartość tych aktywów spadnie? Z pewnością. Bitcoin może spaść o 40% jutro w wyniku wyprzedaży spowodowanej lękiem przed ryzykiem. Złoto i srebro mogą i bardzo prawdopodobnie będą się silnie wahać. Nieruchomości są mniej płynne. Nic z tego nie jest prostą linią.

Celem nie jest uchwycenie każdego ruchu. Celem jest posiadanie właściwej pozycji na długą grę. Posiadanie rzeczy, które korzystają na spadku wartości, zamiast być przez niego zniszczonymi. Przestań myśleć jak oszczędzający, a zacznij myśleć jak właściciel. A oto dyscyplina, jeśli chcesz zatrzymać aktywa. Ruchy rządu zwiększą wartość aktywów, a wzrost wynagrodzeń jest tylko iluzją.

Moim zdaniem to sposób, w jaki ten niesprawiedliwy system działa. Nie ma sensu mieć nadziei na sprawiedliwość w przyszłości, nie ma co się bać.

Jeśli ten artykuł pomógł ci spojrzeć na wszystko z innej perspektywy, podziel się nim z kimś, na kim ci zależy. Przyjacielem, członkiem rodziny, współpracownikiem, który czuje się sfrustrowany, pracując ciężej, ale wciąż zostaje w tyle. Czasami najcenniejszą rzeczą, jaką możesz dać komuś, jest mądrość. $BTC $XAU