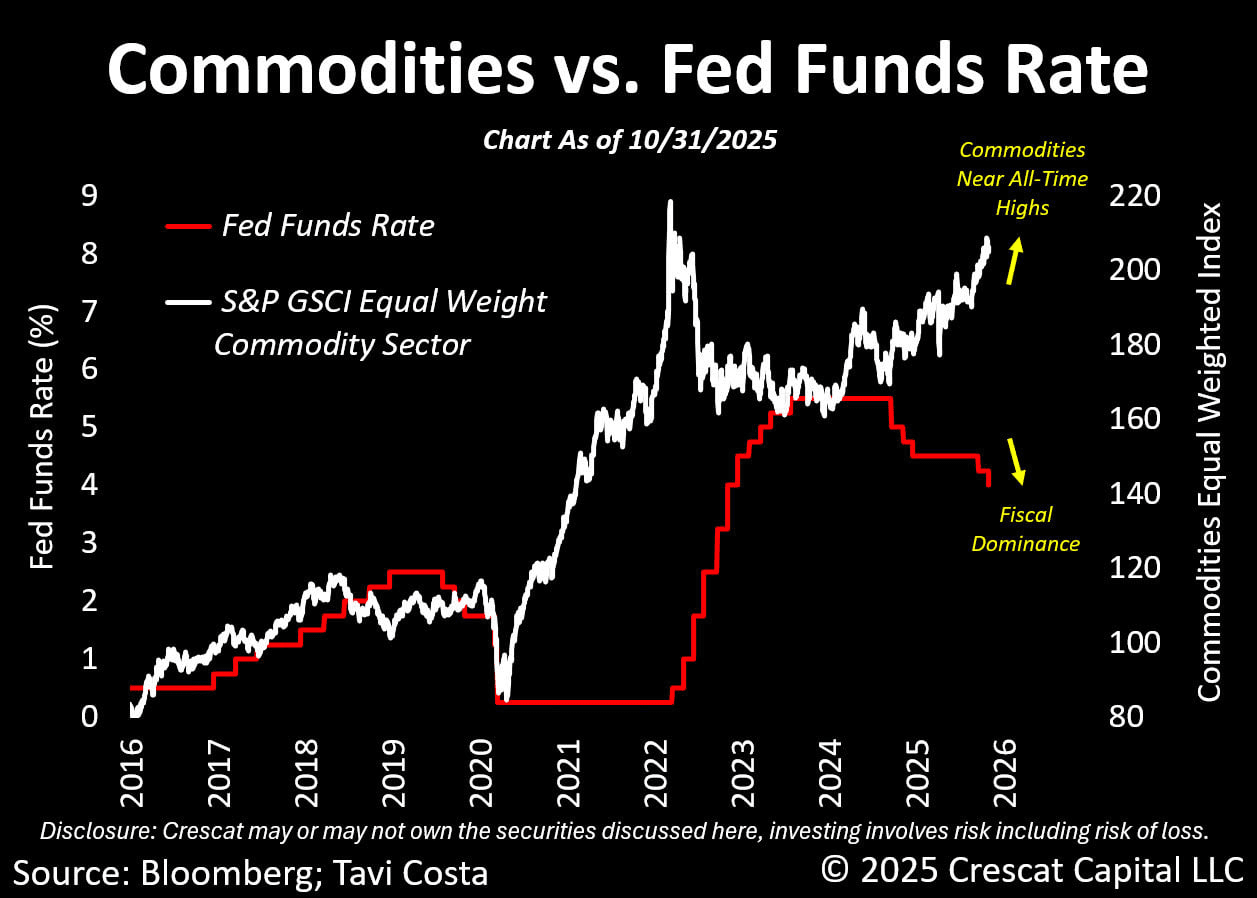

Towary przepisują zasady gry na rynku, a to, co dzieje się teraz, przeczy dekadom konwencjonalnej mądrości finansowej. Indeks Towarów Równoważonych S&P GSCI wzrósł o około 25 procent w skali roku, nawet gdy Rezerwa Federalna zaczęła obniżać stopy procentowe. To jest sprzeczne z historycznym wzorem, w którym towary osiągają szczyt, gdy Fed zaostrza politykę, a nie gdy ją łagodzi. Tym razem rynek opowiada inną historię, w której dominacja fiskalna, strukturalna inflacja i globalny przesunięcie przepływów kapitałowych przepisują zasady monetarnej rzeczywistości.

Tradycyjnie wyższe stopy procentowe chłodzą ceny surowców, ponieważ surowe polityki zmniejszają płynność i tłumią popyt. Ale obecna sytuacja nie ma nic wspólnego z tradycją. Fed dojrzał do punktu, w którym nie może sobie pozwolić na wyższe stopy procentowe, nie dlatego, że inflacja zniknęła, ale dlatego, że obciążenie długu rządu USA zbyt wzrosło. Każde kolejne podwyższenie stopy oznacza miliardy dodatkowych płatności odsetkowych z tytułu długu narodowego. Oznacza to, że polityka pieniężna już nie jest kierowana wyłącznie danymi inflacyjnymi, ale przede wszystkim przeżyciem fiskalnym. Ekonomiści nazywają to dominacją fiskalną – moment, gdy poziom długu staje się na tyle wysoki, że decyduje o decyzjach pieniężnych.

Ten przesunięcie jest jednym z najpotężniejszych trendów podłożowych w gospodarce współczesnej. Rząd musi kontynuować pożyczkowanie w celu finansowania wydatków, ale jedynym sposobem na uczynienie tego zrównoważonym jest niższe stopy procentowe i wyższy wzrost nominalny. Ta kombinacja, celowo czy nie, napędza aktywy trudne. Gdy stopy realne są pod presją, a waluty osłabają pod ciężarem nowego długu, surowce stają się naturalnym schronieniem dla inwestorów szukających ochrony. Złoto, ropa, miedź i nawet surowce rolnicze korzystają z tego makrokontekstu.

Co więcej, ten wzrost nie jest czysto spekulacyjny. Ograniczenia podażowe nasilają się w prawie każdej gałęzi.

Lata niedoinwestycji w eksplorację energetyczną, górnictwo i rolnictwo wywołały cykl niedoboru dokładnie w chwili, gdy globalny popyt nadal jest silny. Zapasów ropy maleje, metali podstawowych takich jak miedź występują wieloletnie luki podażowe, a napięcia geopolityczne uczyniły niezależność energetyczną i bezpieczeństwo zasobów najwyższym priorytetem dla rządów na całym świecie. W tym środowisku nawet małe szoki popytowe mogą wywołać szalejące wzrosty cen.

W międzyczasie banki centralne same stały się nabywcami surowców, szczególnie złota. Kraje takie jak Chiny, Rosja i Indie powoli zwiększały swoje rezerwy jako część globalnego trendu dezdolarizacji. Gdy banki centralne diversyfikują się od obligacji amerykańskich i przechodzą na złoto, sygnalizują utratę zaufania do stabilności pieniądza fiat. To wzmacnia pozytywny klimat dla aktywów rzeczywistych. Surowce nie są już tylko hedge przeciw inflacji, ale również hedge przeciwko zniekształceniu monetarnemu.

Dylemat Fedu dodaje kolejny warstwę złożoności. Stara się osiągnąć miękki lądowanie, jednocześnie utrzymując zaufanie zarówno do rynku obligacji, jak i dolara. Ale dane pokazują pęknięcia. Inflacja nadal utrzymuje się na wysokim poziomie, deficyty budżetowe się rozszerzają, a płynność globalna powraca, gdy politycy zmieniają nastawienie od zacieśnienia na rozluźnienie. Ta kombinacja tworzy płodne pole dla nowego cyklu surowców. Gdy pieniądze stają się tańsze, a dług rośnie, wartość rzeczywista aktywów trudnych rośnie prawie naturalnie.

Inwestorzy już się na ten przeskok przygotowują. Fundusze skupione na surowcach ponownie zaczynają otrzymywać przepływy po latach odpływu, a wielkie zarządcy aktywów otwarcie mówią o rozpoczęciu strukturalnego supercyklu surowców. Od miedzi po ropa, od litu do złota, narracja rynkowa zmienia się od braku do możliwości. Inflacja może nie być już tak wysoka jak w 2022 roku, ale strukturalne presje kosztowe nadal są wbudowane w łańcuchy dostaw, przejście energetyczne i programy wydatków fiskalnych.

Ta sytuacja to jedno z najbardziej pozytywnych środowisk dla aktywów trudnych w ostatnich latach.

Fed jest uwięziony przez dług, rządy są uzależnione od bodźców fiskalnych, a niedobory podaży są realne. W przeciwieństwie do poprzednich dekad, gdy surowce śledziły cykle zacieśnienia monetarnego, tym razem prosperują w świecie ekspansji fiskalnej i kontrolowanych obniżek stóp procentowych. Zasady starych cykli już nie obowiązują.

Wiadomość z wykresu jest jasna. Surowce zbliżają się do rekordowych poziomów, mimo że Fed się cofa. Relacja między aktywami trudnymi a polityką pieniężną się odwróciła. Dominacja fiskalna przejmuje kontrolę, a w tym świecie wygrywają aktywa rzeczywiste.

Dla inwestorów, którzy rozumieją tę przemianę, następne lata mogą oznaczać początek historycznej rewaloryzacji na całym spektrum surowców.