Najnowsze dane z Glassnode pokazały, że Bitcoin $BTC Ethereum $ETH y Solana $SOL reflektują rekordowe poziomy swojej oferty utrzymywanej ze stratą.

Jednakże, dokładniejsza analiza zablokowanej oferty, instytucjonalnych posiadłości i struktur uczestnictwa ujawniła, że efektywna pod presją płynna oferta jest znacząco niższa niż implikowane procenty, szczególnie w przypadku ETH i SOL.

KLUCZOWA KONKLUZJA:

Znacząca część ETH i SOL, która jest utrzymywana ze stratą, nie jest płynna, ponieważ ponad 40% ETH i ponad 75% SOL jest zablokowanych w stakingu, ETF lub rezerwach strategicznych.

Podaż BTC ze stratami wydawała się wysoka, ale posiadania instytucjonalne i utrata podaży BTC znacząco redukują jej prawdziwą płynność.

- Pozycje ze stratami nie odzwierciedlają rzeczywistej podaży płynnej -

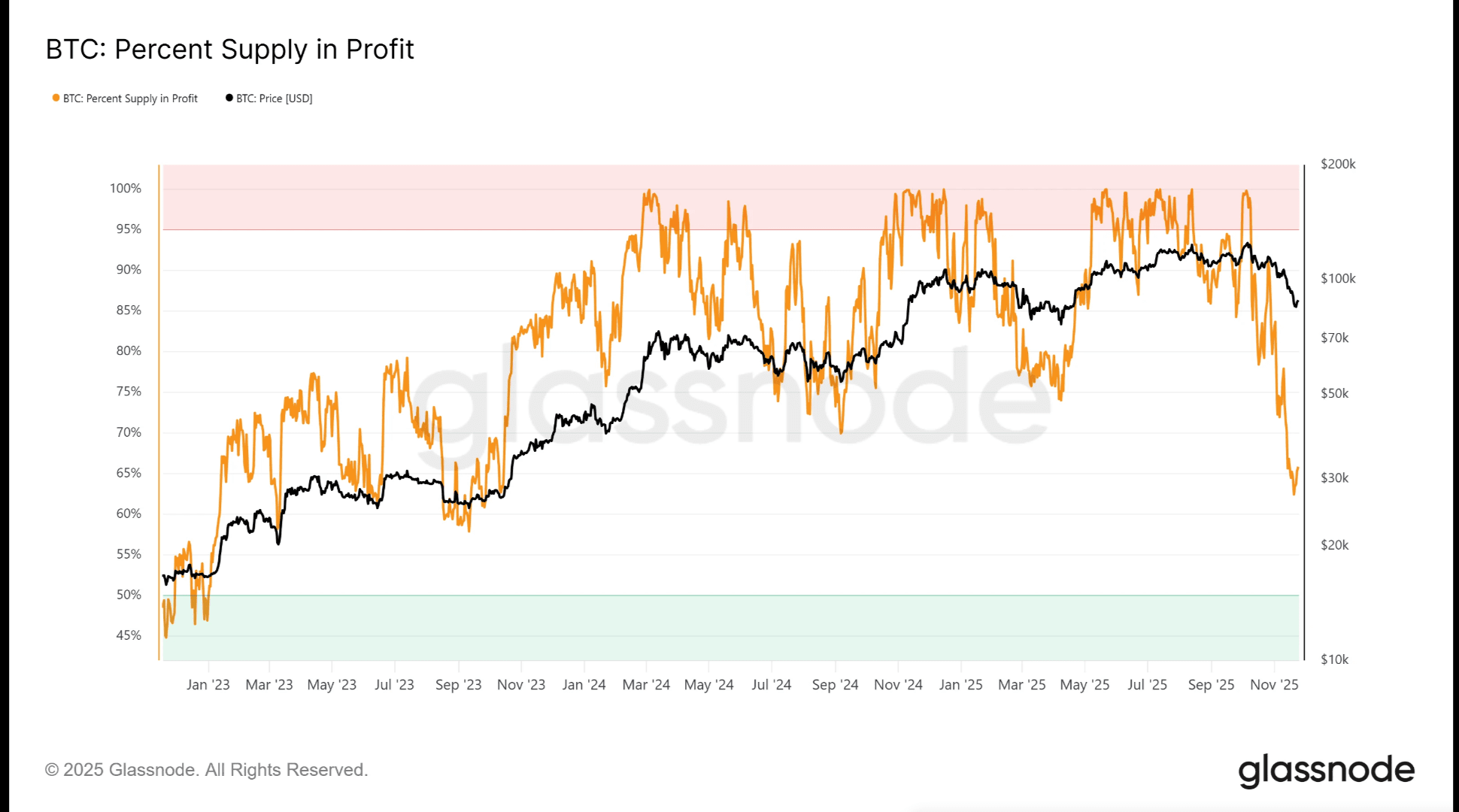

Obecnie 35% podaży BTC jest trzymane ze stratą, poziom, który nie był widziany od momentu, gdy BTC notowane było blisko 27.000 usd. Jednak bez mechanizmu stakowania, płynna podaż BTC jest znacznie mniejsza niż sugerują liczby. Poniżej przedstawiono kluczowe statystyki:

- Krążąca oferta BTC 19.953.406

BTC w posiadaniu firm publicznych/prywatnych ETF i krajów: 3.725.013 BTC

BTC utracone na zawsze (szacunkowo): 3.000.000 - 3.800.000 BTC. To stanowi 15% i 19% całkowitej podaży w obiegu.

W sumie te czynniki eliminują około 33% wszystkich BTC z płynnej cyrkulacji. Posiadania instytucjonalne, w szczególności skarbce ETF i skarbce korporacyjne, nie są wrażliwe na krótkoterminową zmienność, ponieważ działają zgodnie z mandatami związanymi z rezerwami, długoterminową akumulacją lub śledzeniem indeksów. Utrata BTC jeszcze bardziej zmniejszyła podaż, która może reagować na presję wywołaną stratami.

Liczby ETH wymagały bardziej zniuansowanej interpretacji. Chociaż 37% ETH jest obecnie trzymane ze stratą, znaczna część podaży jest zablokowana w rękach instytucji:

- Krążąca oferta ETH: 120.695.001

-ETH w stakowaniu: 35.681.209 ETH (29,6%)

-ETH w ETF spot: 6,26 miliona ETH (5,18%)

-ETH w rezerwach strategicznych (SER): 6,36% milionów ETH (5,26%)

W sumie ponad 40% całego ETH jest skutecznie zablokowane w stakowaniu, ETF lub rezerwach instytucjonalnych długoterminowo. Historycznie, te kategorie nie reagują na krótkoterminową zmienność, ponieważ produkty instytucjonalne (ETF, rezerwy depozytowe) działają zgodnie z politykami, które priorytetowo traktują długoterminową akumulację zamiast sprzedaży dyskrecjonalnej. W rezultacie, podaż płynnego ETH, która staje w obliczu presji wywołanej stratami, jest znacznie mniejsza niż wcześniej wspomniane 37%.

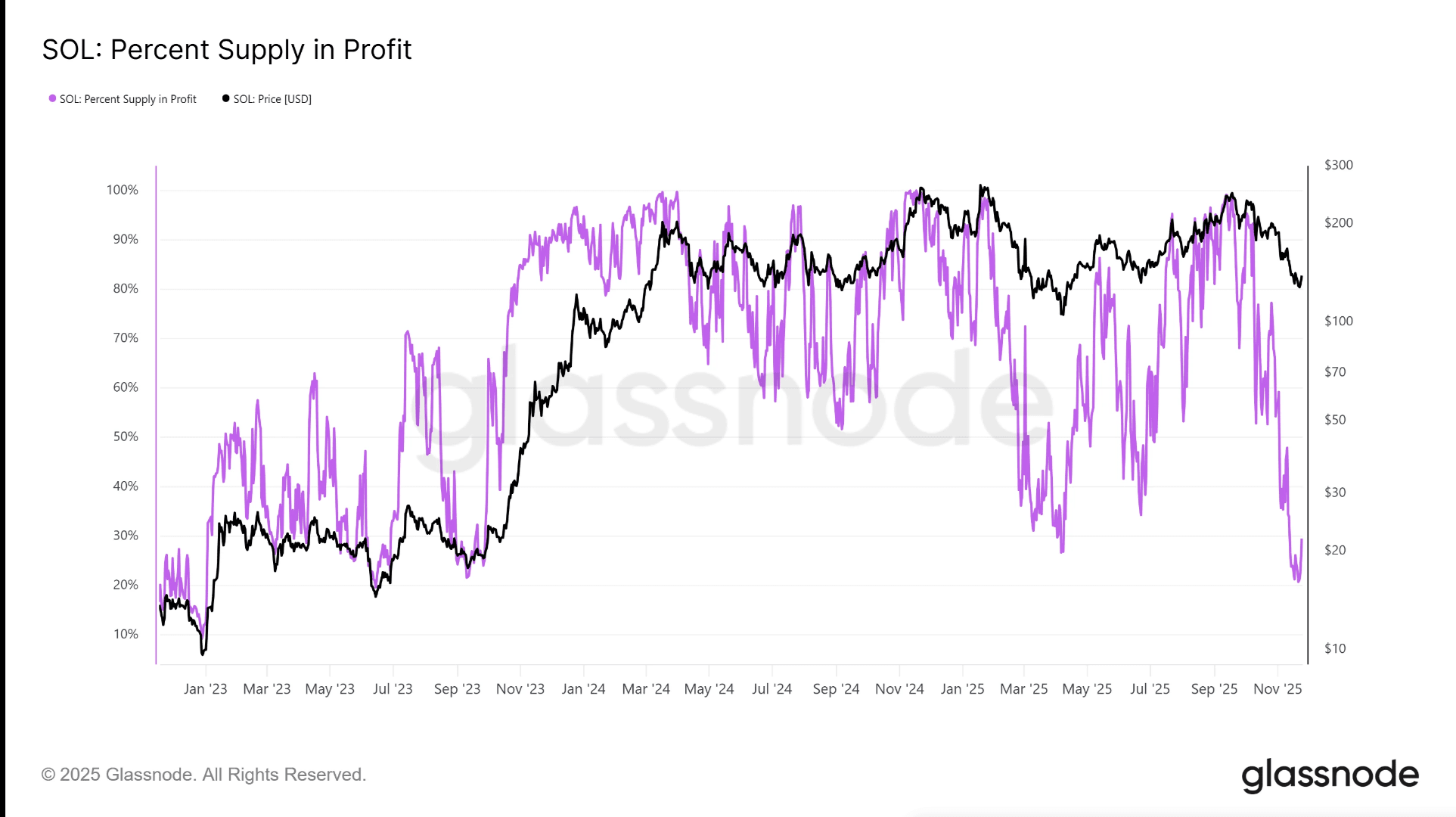

SOLANA pokazała jeszcze bardziej wyraźną dywergencję. Chociaż 70% krążącego SOL znajduje się na stracie, sieć ma jeden z najwyższych wskaźników stakowania wśród głównych łańcuchów:

- Krążąca oferta SOL: 559.262.268

- SOL w stakowaniu: 411.395.790,05 SOL (73,6%)

- SOL w ETF: około 1% krążącej podaży.

Oznacza to, że ponad trzy czwarte całego SOL było zablokowane w produktach instytucjonalnych lub walidacyjnych, z których żaden nie wykazuje zachowań szybkiej sprzedaży. W szczególności, gdy SOL spadł do 121 usd, podaż utrzymywana ze stratą zmniejszyła się do 80%, poziomu, który wcześniej osiągnięto, gdy cena wynosiła około 20 usd, co ilustruje wrażliwość metryki na szybką rewaloryzację ceny bardziej niż na strukturalną kapitulację.

Ciekawie, metryki podaży z stratami zarówno ETH, jak i SOL mają tendencję do drastycznego spadku podczas trendów wzrostowych z powodu ich silnych blokad stakowania, co sprawia, że te szczyty bardziej odzwierciedlają prędkość cen niż paniczne pozycjonowanie.

Ogólnie rzecz biorąc, w trzech aktywach procenty strat brutto przesadzają z potencjalną presją sprzedaży. Gdy uwzględni się zablokowaną podaż, trendy instytucjonalne i monety trwale utracone, rzeczywista płynna podaż w ryzyku jest znacznie bardziej kontrolowana.