Dla tych, którzy słuchali moich komentarzy w ostatnich miesiącach, sugerowałem, że struktura rynku zasadniczo była niekorzystna dla znaczących wzrostów cen, ponieważ ciągła podaż od posiadaczy OG Bitcoin, podczas gdy naturalny popyt ze strony ETF-ów i DAT-ów jednocześnie spowolnił.

Jednocześnie podkreślałem znaczenie, aby Bitcoin osiągnął znacząco wyższy poziom implikowanej zmienności w sposób trwały, szczególnie w górę. Krzyczałem „daj mi zmienność lub daj mi śmierć”, optymistycznie dzieląc się tym, co było pierwszym nietypowym sygnałem wybicia w listopadzie, kiedy w końcu zaobserwowaliśmy wzrost zmienności, który dał mi nadzieję.

Niestety, ta implikowana zmienność była ponownie tłumiona w ciągu ostatnich dwóch tygodni. Po osiągnięciu wysokości 63% pod koniec listopada, wróciła do 44%. Szkoda.

Ale dlaczego te dwa wzorce behawioralne są tak ważne?

Jak te dwa punkty dotyczące sprzedaży OG i amplifikacji zmienności są ze sobą powiązane?

Dlaczego BTC nie rośnie?

Dlatego wszystko jest ze sobą powiązane. Oto jeden definitywny wykres, aby wyjaśnić dużą przyczynę, jego historię i problem.

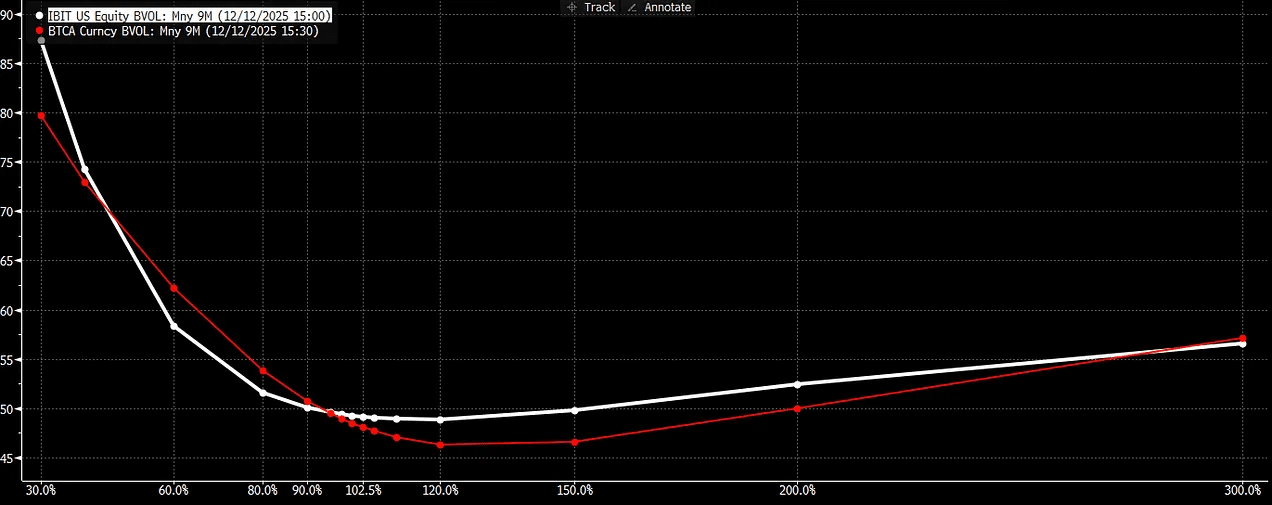

Obecnie (i przez jakiś czas) występuje duża rozbieżność w skewie wzrostu między IBIT a BTC, w której premia na wzrost zmienności jest znacznie wyższa dla IBIT niż dla natywnego BTC, gdy wychodzisz poza 3+ miesiące i staje się coraz bardziej wyraźna w dłuższych okresach. W teorii, przy tym samym koszcie kapitału, ta różnica nie powinna być tak trwała, jak jest.

Aby wyjaśnić, jak odczytywać wykres, zauważ, że w IBIT występuje pozytywna premia skew opcji call, gdzie im dalej wychodzisz w strukturze czasowej, tym bardziej nachyla się w zakresie 120-150%, podczas gdy skew BTC tego nie robi, ponieważ nadal nachyla się w dół przez 150%.

(Zauważ, że czerwona linia powyżej odnosi się do kontraktów futures CME jako bazowych, co nie jest dokładnie zmiennością Deribitu, ponieważ nie mogłem znaleźć wygodnego sposobu na nałożenie tych danych, ale kierunkowo jest to poprawny substytut)

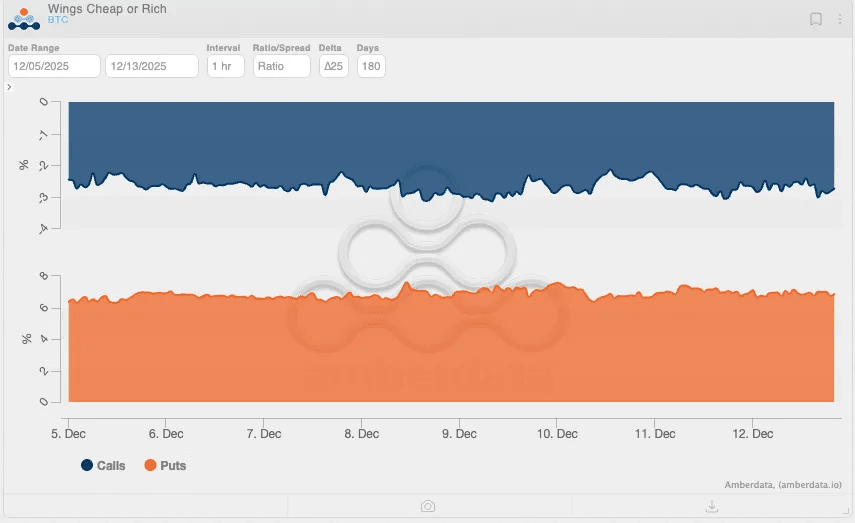

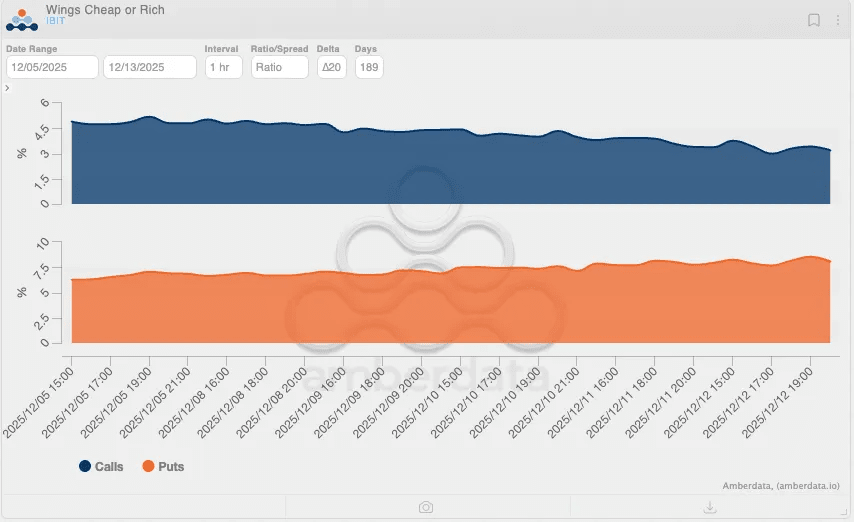

Uśmiech skewu staje się bardziej oczywisty, gdy wydłużamy okres poza 6 miesięcy, gdy patrzysz na dodatkowe wykresy Amberdata porównujące opcje IBIT i Deribit. Zobacz poniżej:

Zauważ, że skew opcji call IBIT przesunął się w górę (tj. opcje call wzrostowe są droższe niż zmienność ATM), podczas gdy skew BTC pozostaje negatywny (tj. opcje call wzrostowe są tańsze niż zmienność ATM). Innymi słowy, IBIT ma uśmiech zmienności, ale BTC nie.

Dlaczego to może się zdarzyć? Jednym ze sposobów wyjaśnienia tego zjawiska jest to, że posiadacze monet BTC sprzedają zmienność na otwartym rynku w górę znacznie agresywniej, tworząc strukturalny nacisk w dół, podczas gdy posiadacze IBIT kupują zmienność w górę, tworząc strukturalny nacisk w górę. Prosto mówiąc, oznacza to, że tradycyjni uczestnicy rynku i uczestnicy rynku kryptowalutowego tworzą rozbieżne przepływy, które skutkują rozbieżnymi strukturami rynkowymi.

„Ok Jeff, więc wygląda na to, że niektórzy kupują, niektórzy sprzedają, więc netto się anulują, więc brzmi to jak nic, prawda?”

Nie do końca. Oto problem. Przy równych warunkach tworzy to netto deltę do sprzedaży. Pozwól, że wyjaśnię dlaczego:

Kiedy kupujesz IBIT i sprzedajesz przeciwko niemu opcje call, netto kupujesz deltę na rynku, ponieważ kupujesz ETF (100% delta), a następnie sprzedajesz opcje call (20-50% delta). Więc jeśli robisz pakietową transakcję, netto dodajesz częściową deltę. Większość przepływów ETF, które są postrzegane jako „neto tworzone”, to prawdziwe napływy do Bitcoina po raz pierwszy, co ogólnie było trendem od momentu uruchomienia (a ma tylko 2 lata).

Ale gdy już masz zapasy Bitcoin, które posiadasz od ponad 10 lat i sprzedajesz przeciwko nim opcje call, to tylko sprzedaż opcji call dodaje świeżą deltę do rynku - a ten kierunek jest negatywny (jesteś netto sprzedawcą delty, gdy sprzedajesz opcje call). Dzieje się tak, ponieważ istniejąca pozycja OG Bitcoina już jest istniejącym zabezpieczeniem do sfinansowania pozycji, więc nie muszą najpierw kupować delty.

Strategia „zabezpieczonej opcji call BTC”, częściowo, wyjaśnia nieustanny, ciągły proces sprzedaży ze strony OG Bitcoinów, który został już szeroko udokumentowany i zaobserwowany. W rzeczywistości to zachowanie trwało przez lata przed uruchomieniem ETF, można powiedzieć, od 2021 roku. I podczas gdy wielu sprzedaje na rynku spot, monetyzacja istniejącego zabezpieczenia za pomocą opcji tworzy inny, poważniejszy negatywny wpływ na rynek jako całość.

Dzieje się tak, ponieważ zabezpieczone opcje call dodają długą gamę w różnych biurach dealerskich. Gdy OG BTC sprzedają opcje call, to makerzy rynku po drugiej stronie angażują się w dynamiczne zachowanie hedgingowe, które odtwarza mean reversion wokół różnych strike’ów.

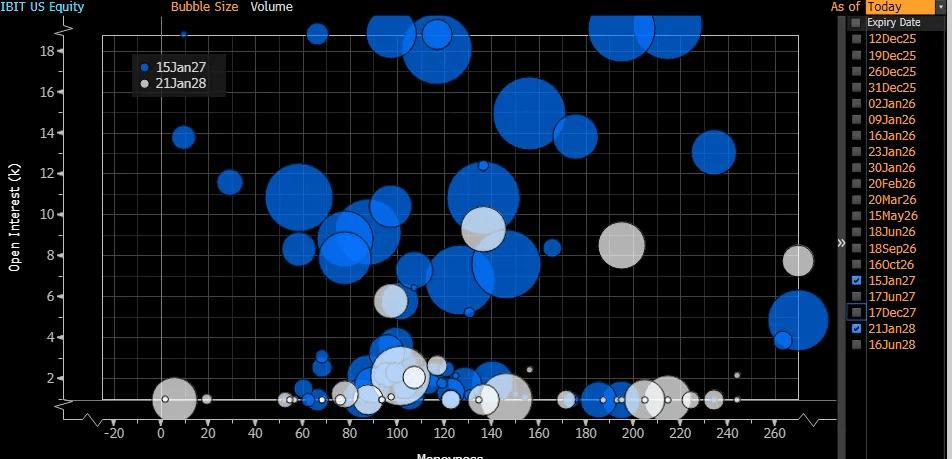

W rzeczywistości to naturalni nabywcy opcji call IBIT tworzą negatywną gamę dla makerów rynku, co może potencjalnie prowadzić do wzrostu. Kiedy patrzysz na styczniowe LEAP-y w IBIT, kierunek jest jasny: inwestorzy są głównie nastawieni na zakup ubezpieczenia od wzrostu.

Dlatego ważne jest, aby opcje IBIT kontynuowały zajmowanie większej części rynku opcji niż Deribit. Nie dlatego, że Deribit jest zły w żaden sposób, ale z powodu rzeczywistości, że opcje IBIT są świeżym zabezpieczeniem oprócz świeżej spekulacji. To dlatego, że jedynym sposobem na stworzenie wzrostu zmienności jest, gdy popyt na krótką gamę IBIT przejmuje długą podaż gamy Deribitu.

Wielu inwestorów kryptowalutowych mylnie twierdzi, że ETF-y Bitcoin to „papierowy Bitcoin” i opcje na ETF-y Bitcoin są winne osłabieniu akcji cenowej. Uważam, że jest wręcz przeciwnie. ETF-y Bitcoin nie tylko były netto pozytywnym deltą w systemie, ale były również netto dodatnim wkładem w zmienność rynku; to właściwie OG podaż przytłacza na marginesie zarówno deltę, jak i vegę.

Opublikowałem to w lipcu jako historyczny kamień milowy, w którym opcje IBIT stanowią blisko 50% rynku opcji.

IBIT dzisiaj ma obecnie oszałamiające 41 miliardów dolarów OI na dzień 12 grudnia. To po prostu zapierające dech w piersiach. Aby to umiejscowić, OI na IBIT stanowi ponad 50% jego rzeczywistego całkowitego AUM, a wartość nominalna podwoiła się w mniej niż pół roku. Innymi słowy, przepływy opcji stają się coraz ważniejszymi ustalaczami cen i z pewnością będą marginalnymi przepływami, które wpłyną na rynki w najbliższej przyszłości.

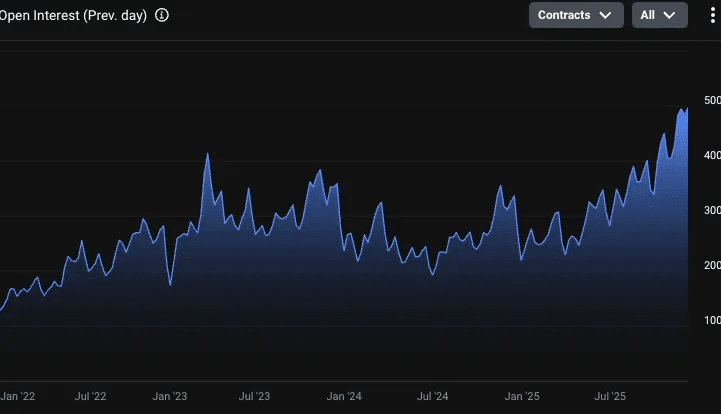

Jednak OI Deribitu również wzrosło do około 46 miliardów dolarów, co mogę odczytać, co oznacza, że podczas gdy całkowity rynek nominalny wzrósł dla obu rynków, IBIT nie był w stanie znacząco zredukować różnicy. Biorąc pod uwagę, że CFTC ogłosiło teraz programy pilotażowe, aby zezwolić FCM na użycie natywnego Bitcoina jako zabezpieczenia dla instrumentów pochodnych, jest prawdopodobne, że natywna podaż, która się pojawi, nadal będzie tłumić zmienność, a nawet możemy zobaczyć, że arbitraż zmienności się skompresuje.

Ponadto, najciekawszym sposobem na obserwację tego trendu jest zobaczenie OI opcji BTC Deribitu w jednostkach BTC (nie w wartości nominalnej w dolarach, która jest wpływana przez samą cenę BTC). Możesz wyraźnie zobaczyć poniżej, że opcje BTC na Deribicie wzrosły prawie 5-krotnie od 2022 roku, a szczególnie - zobacz linię trendu od stycznia 2025 do teraz - prosty, liniowy wzrost. Dodatkowo, OI opcji call jest 2 razy większe niż OI opcji put (312k w porównaniu do 165k na dzień 12/12). Akcja odbywa się w opcjach call.

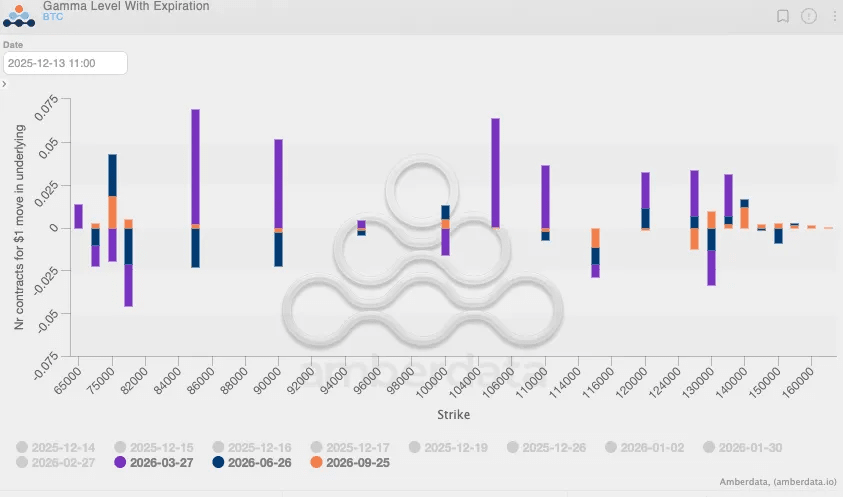

Teraz, gdy potwierdziliśmy 1) OI Deribitu rośnie, 2) jest napędzane przez opcje call, najważniejsze pytanie brzmi - czy te opcje call są sprzedawane? W centrum tej analizy jest potwierdzenie, że to właśnie daje makerom rynku PROFILE długiej gamy, które tłumią zmienność. Chociaż nie jest to łatwe zadanie, teoretycznie możliwe jest to, aby zobaczyć, czy OI, które są tworzone, są realizowane za pomocą ofert/zapytań, aby wiedzieć, czy agresywni nabywcy uderzali w oferty czy podnosili oferty. Na podstawie tego, poniższa ekspozycja na gamę maluje potwierdzający obraz: trzy najdłuższe wygasające opcje dostępne na Deribicie pokazują, że gama jest POZYTYWNA powyżej 1004k w przeważającej części, w dużych rozmiarach.

To zasadniczo wszystko, co musisz wiedzieć o historii 2025 roku.

2025 rok był paradoksalnym rokiem dla wielu traderów Bitcoin, ponieważ mainstreamowe aktywa ryzykowne, takie jak Mag7, AI, a nawet złoto, osiągnęły spektakularne wyniki w przypadku deprecjacji, podczas gdy sam Bitcoin pozostaje idiosynkratycznie opóźniony. Uważam, że jedną z przyczyn tego rozbieżnego wyniku jest nie tylko to, że natywni użytkownicy Bitcoina są netto sprzedawcami delty, ale także krytycznie, że są netto sprzedawcami vegi. A vega ma większe znaczenie niż delta, ponieważ podczas gdy likwidacje futures/perps są niesamowitymi narzędziami do przewidywania krótkoterminowych ruchów rynkowych, to tak naprawdę kontur płynności, który rynek opcji tworzy z czasem, może stworzyć naprawdę potężne ruchy.

Jednym z sygnałów, na które zwracam uwagę, aby zobaczyć, kiedy nastąpi następna fala wzrostu, jest zatem 1) spadek podaży zmienności na rynku opcji Bitcoin, lub 2) znaczący wzrost popytu na zmienność na rynku opcji IBIT. Dopóki to się nie wydarzy, trzeba będzie rozważyć, że Bitcoin prawdopodobnie pozostanie rynkiem handlowym w swojej niestabilności.