Dziś oficjalne konto Solany oskarża Starknet

Zerwano zasłonę wartości publicznych łańcuchów

8 aktywnych użytkowników dziennie, 10 transakcji dziennie, kapitalizacja rynkowa 1 miliard dolarów

A odpowiedź Starknet jest bardzo słaba

Właściwie poza Startnet

Jest jeszcze wiele publicznych łańcuchów, których przychody 24h są od dłuższego czasu zerowe

Te łańcuchy, nawet jeśli zbankrutują w 2026 roku, to całkiem normalne

Ta lista jest długa: Movement, Blast, Story, ZetaChain, Zora, Flow, Mint, Berachain, Redstone, Fantom

Nie można wykluczyć, że w TGE / ICO zebrano dużo pieniędzy

Ale tak naprawdę publiczne łańcuchy już nie istnieją

Jak w krajowych miastach satelitarnych - miastach duchów

Łańcze publiczne mają wysoki sufit i model samodopasowania PMF.

Rywalizacja naturalnie jest ogromna.

Poza zestawem DeFi, płatności Stablecoin, NFT, przewidywanymi rynkami, Perp DEX, meme coin i innymi typowymi zastosowaniami.

Obecnie innowacje w zastosowaniach łańcucha publicznego są skąpe.

Ostatnie publiczne kwestionowanie Starknet przez społeczność Solany to nie tylko walka łańcza publicznego, ale także zbiorowe rozliczenie branży z modelu "wysokiej wyceny, niskiej produkcji". Gdy odpływ przypływu ustaje, dane ujawniają brutalną prawdę: mimo że podaż infrastruktury (L1/L2) rośnie wykładniczo, rzeczywiste zapotrzebowanie użytkowników koncentruje się w bardzo nielicznych wiodących sieciach. Branża Crypto stoi przed poważnym kryzysem "miasta duchów" — po jednej stronie setki miliardów dolarów FDV (pełna wartość rynkowa), po drugiej prawie zerowa rzeczywista zdolność do generowania przychodów.

Nansen pokazuje zjawisko "nowych szat cesarza" na obecnym rynku łańcza publicznego.

Dane ujawniają obecnie najbardziej niezręczną sprzeczność strukturalną w branży Crypto: ekstremalnie wysokie wyceny infrastruktury (FDV) i ekstremalnie niskie rzeczywiste potrzeby użytkowników.

1. Luka danych: tętniące życiem metropolie vs. cyfrowa pustynia

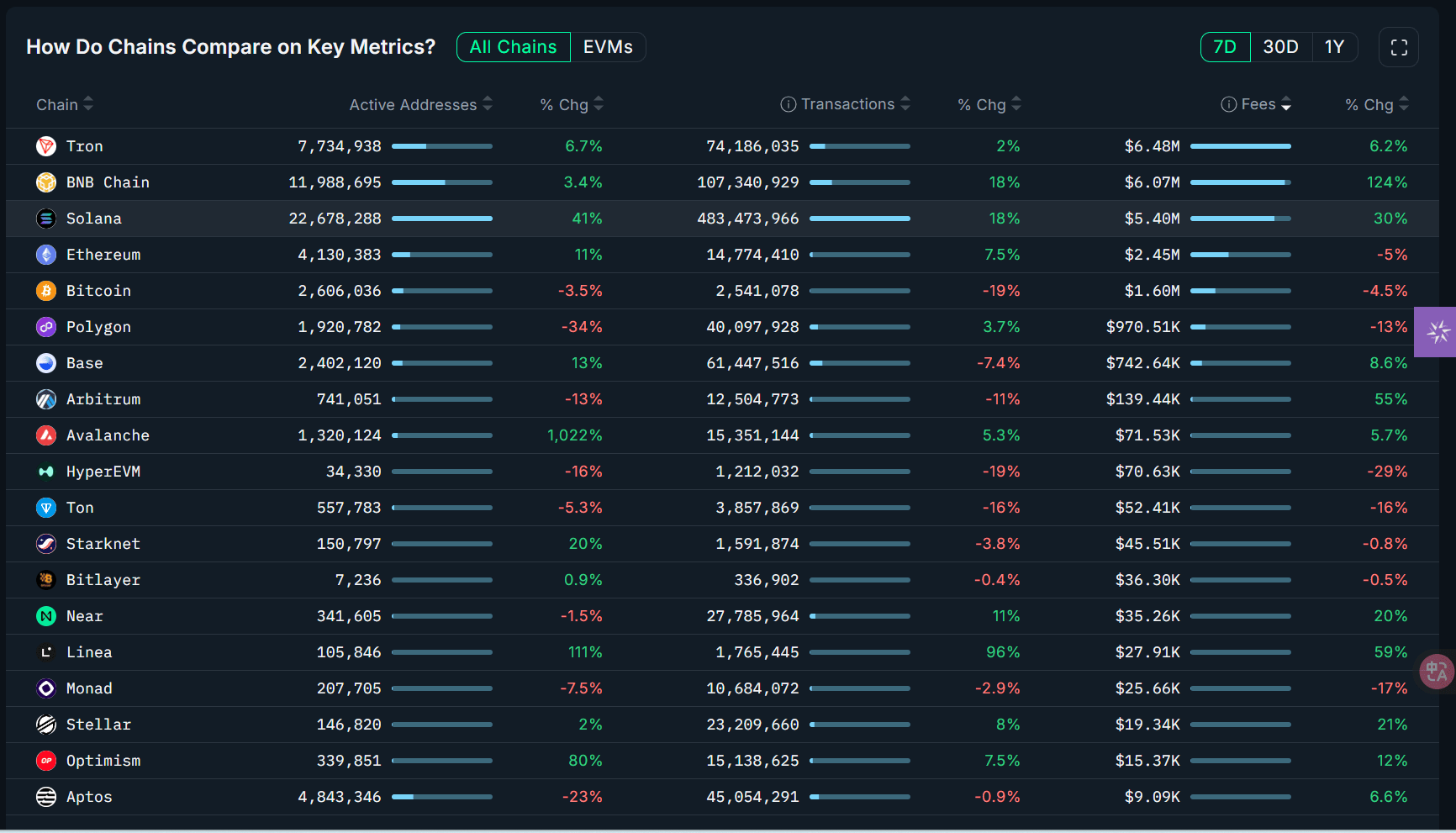

Na podstawie najnowszych danych z łańcza (patrz wykres na początku tekstu, wymiar 7 dni),

Rynek łańcza publicznego już uformował skrajnie zróżnicowany układ.

Jeśli postrzegasz łańcze publiczne jako "państwo" lub "miasto",

Porównanie danych dotyczących PKB (dochody z łańcza) i populacji (aktywne adresy) jest szokujące.

1. Efekt dominacji: prawdziwa bariera dla ruchu.

Reprezentowane przez Solana, BNB Chain, Tron oboz "pragmatyzmu",

Zajmują one zdecydowaną większość działań na łańczu.

Solana: 7-dniowa aktywność adresów wynosi 22,67 miliona, liczba transakcji 480 milionów, wygenerowane opłaty 5,4 miliona dolarów. Niezależnie od tego, ile spekulacji meme czy automatycznych transakcji to obejmuje, rzeczywiście obsługuje wysoką częstotliwość przepływów pieniężnych i interakcji użytkowników.

Tron: w ciągu 7 dni wygenerował przychody w wysokości 6,48 miliona dolarów, zajmując pierwsze miejsce. Polegając na rdzennej potrzebie płatności USDT, Tron, nawet bez efektownej narracji technologicznej, pozostaje jednym z najlepiej działających łańczy publicznych.

2. Końcowa niezręczność: "płaszcz hańby" technokratów.

Z drugiej strony, łańcze publiczne reprezentowane przez Starknet, o wysokiej technologii i wysokim poziomie finansowania (zwłaszcza ZK i niektóre L2), mają poważne rozbieżności między danymi a wyceną.

Starknet: Zrzut ekranu pokazuje, że jego całkowity koszt w ciągu 7 dni wynosił tylko 45 500 dolarów.

Szacowanie: Jeśli przyjąć ten tygodniowy przychód, jego roczny przychód wyniesie tylko około 2,36 miliona dolarów.

Paradoks wyceny: W obliczu wycen rzędu dziesiątek miliardów, a nawet setek miliardów dolarów FDV, ten poziom przychodów oznacza, że jego wskaźnik ceny do sprzedaży (P/S Ratio) znajduje się w niezwykle absurdalnym przedziale.

Długie ogony: Na liście danych, takie jak HyperEVM, Bitlayer itp. nowe łańcze, 7-dniowa aktywność adresów wynosiła tylko od kilku tysięcy do trzydziestu tysięcy, a przychody były wręcz znikome. To potwierdza ironiczne spostrzeżenie na Twitterze — poza oczekiwaniami związanymi z zachętami tokenowymi, te łańcze prawie nie mają prawdziwych użytkowników organicznych.

3. Dane nie kłamią: iluzja dobrobytu vs. rzeczywista pustka.

Według 7-dniowej statystyki Nansen, możemy wyraźnie zobaczyć, że "efekt Mateusza" na rynku łańcuchów publicznych jest niezwykle poważny, a nawet można powiedzieć, że brutalny:

Efekt dominacji ("tętniące życiem metropolie"):

Solana: 7-dniowa aktywność adresów wynosi ponad 22 miliony, wolumen transakcji 480 milionów, opłaty 5,4 miliona dolarów. To prawdziwy ruch, niezależnie od tego, ile z tego stanowią boty transakcyjne meme, rzeczywiście ktoś z tego korzysta, a pieniądze są w ruchu.

Tron i BNB Chain: Również utrzymują niezwykle wysoką aktywność i przepływy gotówki, należą do łańcza "pragmatyzmu" (płatności, hazard, ekosystem giełd).

Niezręczność w średnim ogonie ("miasto duchów"):

Starknet: Statystyki pokazują, że jego 7-dniowe koszty wynosiły tylko 45 000 dolarów. Dla projektu o FDV sięgającym dziesiątek a nawet setek miliardów, ta zdolność przychodowa jest nawet gorsza niż przeciętna firma SaaS Web2.

Inne L2/nowe łańcze: Wiele łańcza na liście ma niską aktywność, jeśli wykluczyć "łowców airdropów" i "skrypty do sztucznego zwiększania aktywności", prawdziwi użytkownicy organiczni są nieliczni.

2. Efekt "miasta duchów": nadmiar infrastruktury i niedobór zastosowań.

Krajowe miasta satelickie - "miasta duchów" precyzyjnie opisują obecne strukturalne sprzeczności w branży Crypto: poważny nadmiar infrastruktury (Oversupply of Blockspace).

1. Strona podaży: powtarzające się wynalezienie koła.

W ciągu ostatnich kilku lat kapitał szaleńczo napływał do warstwy infrastrukturalnej. Od Layer 2 do Layer 3, od modułowych łańcuchów bloków po równoległe EVM, każda nowa koncepcja rodziła grupę jednorożców z wyceną zaczynającą się od 1 miliarda dolarów.

Lista ostrzeżeń: Movement, Blast, ZetaChain, Flow, Berachain itp. Te projekty mogą mieć swoje zalety w dokumentach technicznych, ale w logice biznesowej stają przed tym samym martwym punktem: kto będzie korzystał z tej wysokowydajnej przestrzeni blokowej?

2. Popyt: ekstremalna jałowość zastosowań

Model biznesowy łańcza publicznego zasadniczo polega na **"sprzedaży przestrzeni blokowej"**. Ale obecnie prawdziwe scenariusze, które mogą konsekwentnie kupować tę przestrzeń, są nieliczne:

Zestaw DeFi (DEX, pożyczki, Stablecoin): gra o zasoby, wzrost osiąga szczyt.

Meme Coin: Obecnie jedyny, który może przynieść milionowe dzienne aktywności, ale jest silnie skoncentrowany w Solana i Base.

Płatności i transfery: skoncentrowane w Tron i BNB.

Poza tym, przewidywane rynki, SocialFi, GameFi i inne tzw. innowacje, jak dotąd nie zdołały stworzyć żadnej aplikacji, która mogłaby wspierać ekosystem łańcza publicznego. Gdy zbudowano 100 autostrad, a na nich jest tylko 3 samochody, 97 z tych punktów poboru opłat musi upaść.

3. Jałowość warstwy aplikacji jest zasadniczą przyczyną.

Brak innowacji w zastosowaniach na łańczu publicznym jest sednem problemu.

Finansowy transfer: DeFi, pożyczki, Perp DEX zasadniczo są wzajemnym oddziaływaniem aktywów, nie generującym zewnętrznych pozytywnych efektów.

Brak scenariuszy: Poza płatnościami Stablecoin (Tron/Solana radzą sobie dobrze) i spekulacjami meme (efekt kasyna Solany), blockchain jak na razie nie znalazł trzeciego scenariusza, który mógłby wspierać dzienne aktywności na poziomie miliona.

Nadmiar infrastruktury: Nasze obecne położenie to: zbyt wiele serwerów (łańcze publiczne), zbyt mało aplikacji. Dopóki nie pojawią się aplikacje Consumer Crypto na poziomie WeChat czy Douyin, 90% łańczy publicznych ostatecznie upadnie, ponieważ nie będą w stanie pokryć kosztów operacyjnych węzłów.

3. Przesunięcie paradygmatu logiki wyceny: od narracji do metryk.

Największa zmiana w cyklu 2024-2026 polega na tym, że rynek przestał płacić za "narracje", a zaczyna audytować "raporty roczne".

Logika z 2021 roku: Im lepsza technologia (np. matematyczna przewaga ZK) = tym wyższa wycena.

Logika z 2026 roku: Kto ma PMF (dopasowanie produktu do rynku) = ten przetrwa.

Te, które uruchomiły się na TGE (wydarzenie generowania tokenów) z wysokim FDV, zamierzając zmusić detalistów w drugim obiegu do przejęcia akcji przez VC w pierwszym obiegu, napotykają na głosowanie rynku nogami.

Jak mówi analiza danych, wiele łańcuchów publicznych, mimo że na papierze ma ogromne środki finansowe z finansowania, w rzeczywistości w ekosystemie już "istnieją tylko z nazwy". Ich ceny tokenów nieuchronnie wrócą do ich rzeczywistych dochodów z łańcucha — dla zdecydowanej większości projektów kierunek tej regresji to zerowanie.

4. Brutalne oczyszczanie: usunięcie fałszywych elementów.

Sarkazm oficjalnego konta Solany, choć bolesny, zrywa zasłonę czułości w branży.

Na tej liście — Movement, Blast, Story, ZetaChain, Zora, Flow, Mint, Berachain, Fantom itd. — w ciągu najbliższych dwóch lat, jeśli nie pojawi się eksplozja innowacji w warstwie aplikacji, z dużym prawdopodobieństwem zobaczymy, że ponad połowa tych projektów stanie się "martwymi łańcami": kod wciąż się aktualizuje, węzły wciąż produkują bloki, ale na łańczu nie ma nikogo.

Dla inwestorów i budowniczych sygnały są teraz bardzo jasne:

Nie patrz, ile VC zainwestowało, nie patrz, ile formuł napisano w dokumentach technicznych.

Spójrz na tablicę na łańczu: Ile osób korzysta? Ile pobrano opłat? Jeśli nie ma prawdziwego przepływu gotówki, nawet najbardziej epicka narracja ostatecznie okaże się bańką.

Rynek przechodzi z etapu "sprzedaży projektów" (Whitepaper/Tech) do etapu "oglądania raportów rocznych" (Revenue/Active Users).

Na tym etapie, łańcze publiczne, które nie mają zdolności do generowania przychodów, nawet jeśli technologia jest świetna (np. seria ZK), jeśli nikt ich nie używa, ostatecznie pozostaną tylko zabawkami dla technicznych geeków, a nie infrastrukturą finansową.