Problem audytowania w czasie rzeczywistym nie jest techniczny, lecz operacyjny. Gdy kontrola staje się ciągła, obciążenie przenosi się na zespoły, które muszą to utrzymać: więcej walidacji, więcej wyjątków, więcej uwagi poświęconej nadzorowi zamiast działaniu. To tam wiele systemów zaczyna pokazywać swoje prawdziwe ograniczenia, nie z powodu braku zdolności technologicznych, lecz z powodu wypalenia organizacyjnego.

W teorii ciągła audyt obiecuje większą kontrolę i mniejsze ryzyko. W praktyce wprowadza strukturalne napięcie, które wiele projektów niedocenia. Każda stała weryfikacja przerywa przepływy, mnoży zależności ludzkie i wymaga stałej koordynacji między obszarami, które już działają pod presją. Wynik nie jest większą efektywnością, lecz trwałą tarcią, która nasila się w miarę wzrostu systemu.

Większość infrastruktury publicznej myli kontrolę z całkowitą ekspozycją. Zakładają, że pokazywanie wszystkiego, przez cały czas, zmniejsza koszt nadzoru. W rzeczywistości przenoszą ten koszt na osoby, które muszą interpretować, filtrować i reagować na ciągły strumień informacji. Audyt przestaje być procesem punktowym i staje się obciążeniem operacyjnym, które bezpośrednio konkuruje z realizacją biznesu.

To tutaj projekt systemu przestaje być decyzją techniczną i staje się decyzją organizacyjną. Model, który opiera się na stałej uwadze ludzkiej, nie skaluje się w sposób czysty, nawet jeśli technologia bazowa jest solidna. W miarę jak rosną uczestnicy, transakcje i zobowiązania regulacyjne, stała kontrola przestaje generować użyteczny sygnał i zaczyna produkować hałas operacyjny.

W tym momencie wiele systemów nie zawodzi w sposób widoczny, ale zaczyna się wewnętrznie degradować. Kontrola wciąż istnieje, ale kosztem uwagi, czasu i koordynacji. To cicha kruchość, która objawia się tylko wtedy, gdy objętość i złożoność przekraczają ludzką zdolność do ich utrzymania.

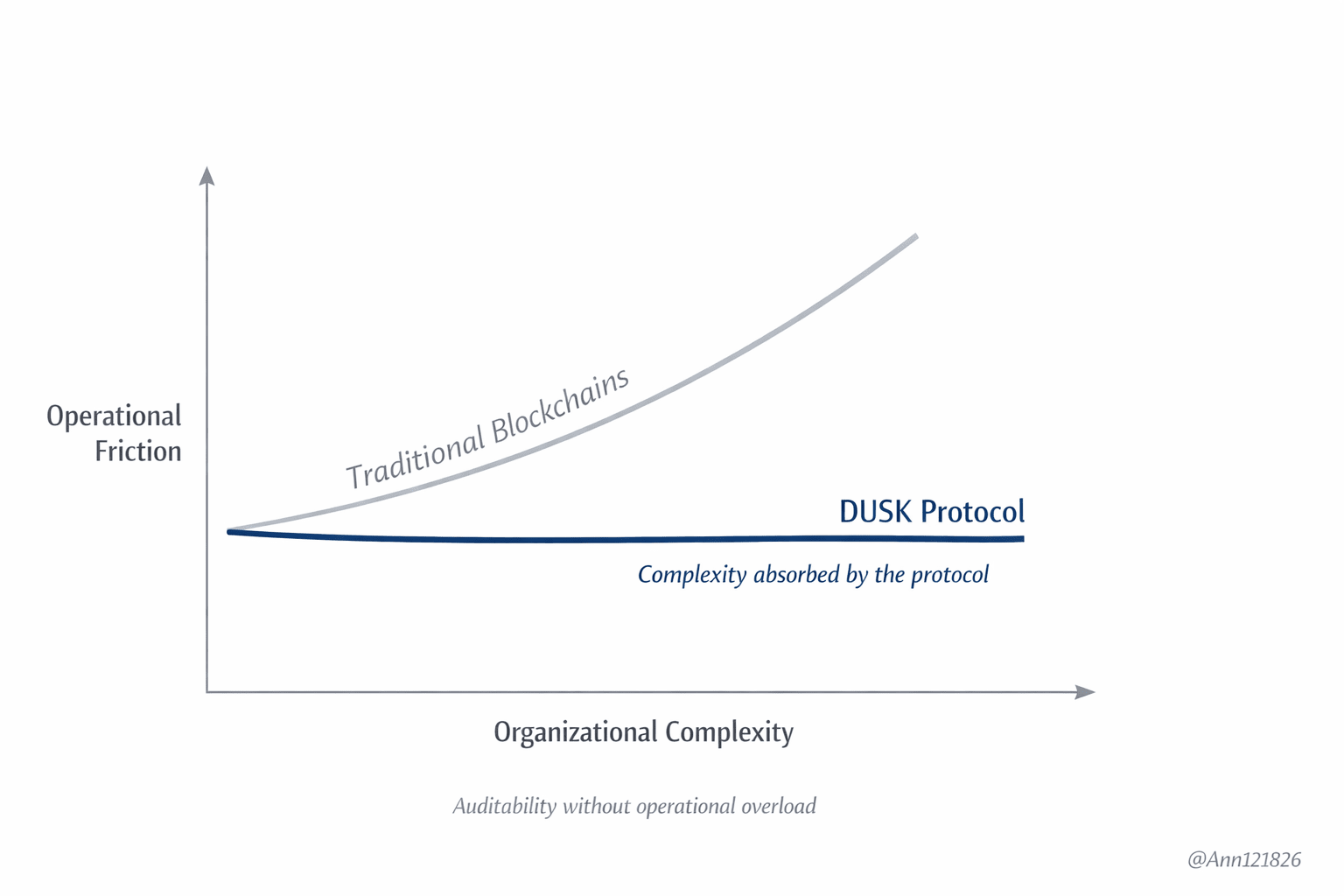

Dusk opiera się na innej przesłance. Zamiast wymagać stałej widoczności do utrzymania zgodności, protokół wchłania złożoność kontroli i przekształca ją w weryfikowalność na żądanie. System nie zależy od ciągłej kontroli ze strony zespołów, lecz od mechanizmów kryptograficznych, które pozwalają udowodnić zgodność, gdy jest to konieczne, bez przerywania codziennej operacji.

Różnica nie jest estetyczna ani ideologiczna, jest operacyjna. Gdy audyt jest zintegrowany na poziomie protokołu, kontrola przestaje być zadaniem wymagającym stałej uwagi i staje się właściwością systemu. To zmniejsza zmęczenie zespołów zajmujących się zgodnością, zmniejsza błędy ludzkie i zapobiega, aby nadzór stał się cichym wąskim gardłem.

W rzeczywistych systemach finansowych koszt zgodności nie jest mierzony tylko w infrastrukturze, ale także w czasie, uwadze i koordynacji. Każda minuta poświęcona na ręczne monitorowanie to minuta, która nie jest poświęcana na operacje, innowacje czy reakcje na rynek. Skalowanie bez przemyślenia tego punktu jest jedną z przyczyn, dla których wiele projektów staje się kruche, gdy osiągają rozmiar instytucjonalny.

Dusk redefiniuje kontrolę finansową, oddzielając audyt od tarcia. Pozwala na utrzymanie wysokich standardów regulacyjnych, nie przenosząc obciążenia na tych, którzy codziennie działają w systemie. Wynik nie jest większą widocznością z definicji, lecz bardziej precyzyjną, bardziej zrównoważoną kontrolą, zgodną z tym, jak w praktyce działają rynki finansowe.

Gdy audyt przestaje przerywać i zaczyna się integrować, kontrola przestaje być problemem operacyjnym i staje się infrastrukturą. To tam Dusk przestaje być obietnicą techniczną i staje się funkcjonalnym rozwiązaniem dla systemów finansowych, które muszą się skalować, nie załamując się pod własnym ciężarem.