Przez lata wierzyłem, że trzymanie pieniędzy w banku oznacza, że jestem odpowiedzialny. Saldo leżało tam, nietknięte, a to samo w sobie wydawało się postępem. Ale z czasem zaczęło mnie coś niepokoić. Liczba ledwo się zmieniała. Odsetki były prawie niewidoczne. Inflacja, z drugiej strony, była bardzo realna. Wtedy dotarło do mnie - moje pieniądze nie były bezpieczne, były tylko bezczynne.

Banki nigdy tak naprawdę nie wyjaśniają tej części. Wykorzystują nasze depozyty do udzielania pożyczek, inwestowania i zarabiania, dając nam jednocześnie najniższy możliwy zwrot w zamian. Pieniądze są technicznie nasze, ale pracują dla nich ciężej niż dla nas. Kiedy to zauważyłem, zacząłem myśleć inaczej. Zamiast pytać, jak zaoszczędzić więcej, zacząłem pytać, jak sprawić, by te same pieniądze pracowały.

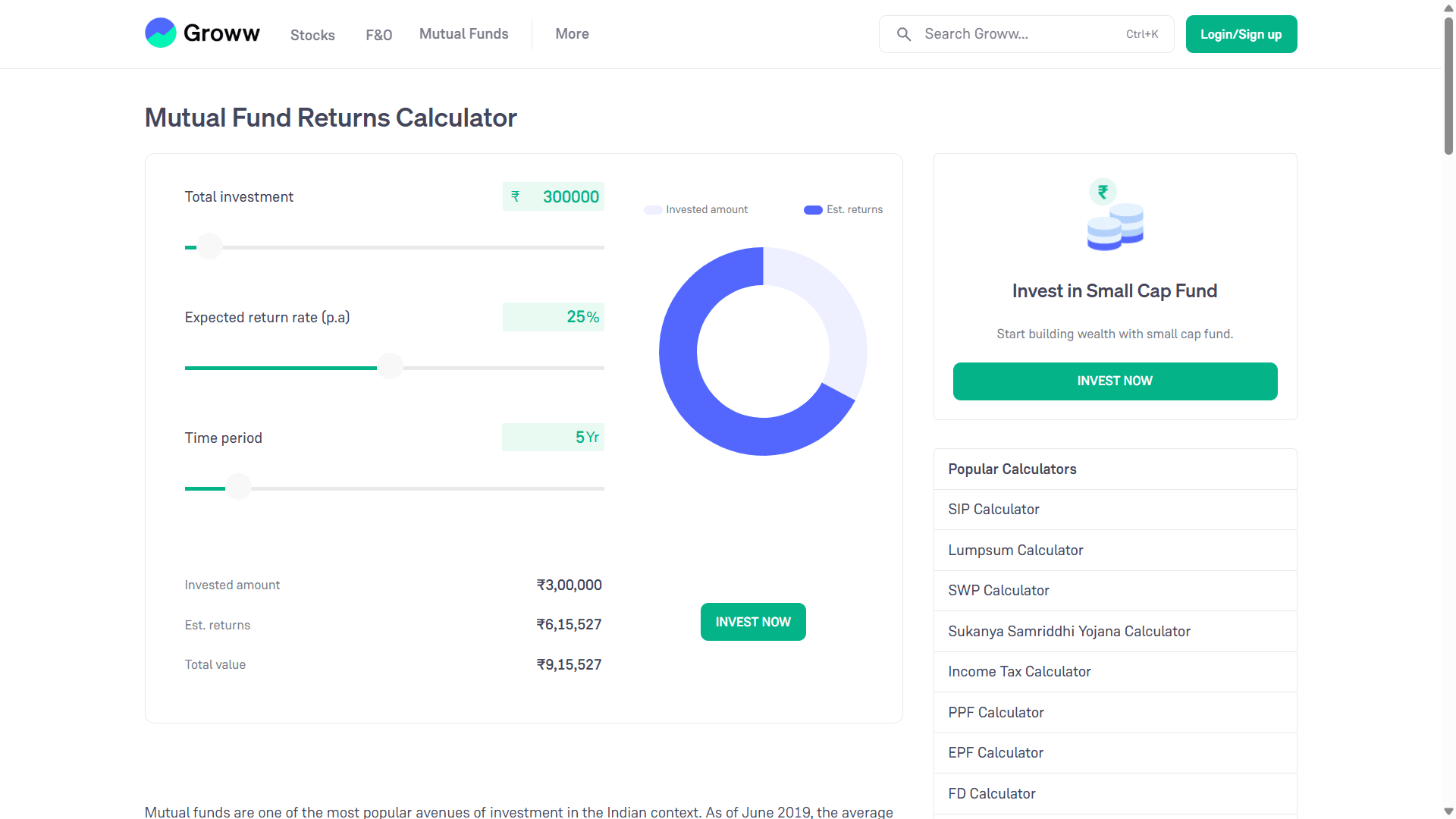

Podstawą tej idei jest prostota. Kapitał powinien pozostać zainwestowany w aktywa, które rosną w czasie. Fundusze inwestycyjne są jednym z takich miejsc. Gdy wpłacasz jednorazową kwotę do funduszu zorientowanego na wzrost i zostawiasz ją tam przez lata, złożony procent wykonuje swoją rolę. Na przykład, jeśli ktoś inwestuje około trzech lakhów rupii i zakłada długoterminową roczną stopę wzrostu, wartość po pięciu latach może wzrosnąć znacznie powyżej pierwotnej kwoty. To nie jest gwarantowane, ale tak właśnie działają rynki w czasie.

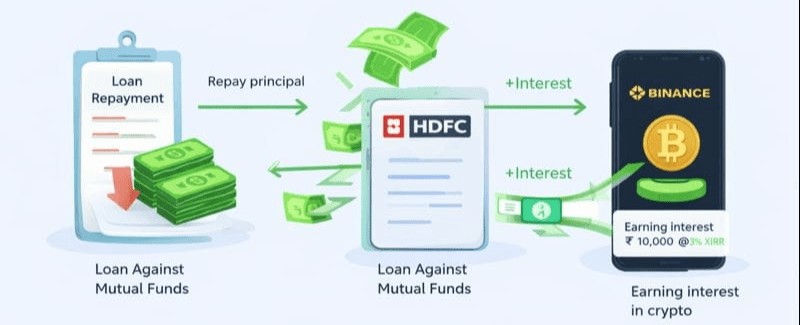

To, co większość ludzi nie zdaje sobie sprawy, to to, że zainwestowane pieniądze nie muszą być zamrożone. Zamiast sprzedawać te jednostki funduszu inwestycyjnego, niektóre platformy pozwalają na pożyczki pod nie. To oznacza, że inwestycja pozostaje dokładnie tam, gdzie jest, nadal narażona na wzrost rynku, podczas gdy część jej wartości staje się użyteczną gotówką. Odsetki od takich pożyczek są zazwyczaj znacznie niższe niż w przypadku niezabezpieczonych pożyczek osobistych, co sprawia, że matematyka staje się interesująca, jeśli jest starannie zarządzana.

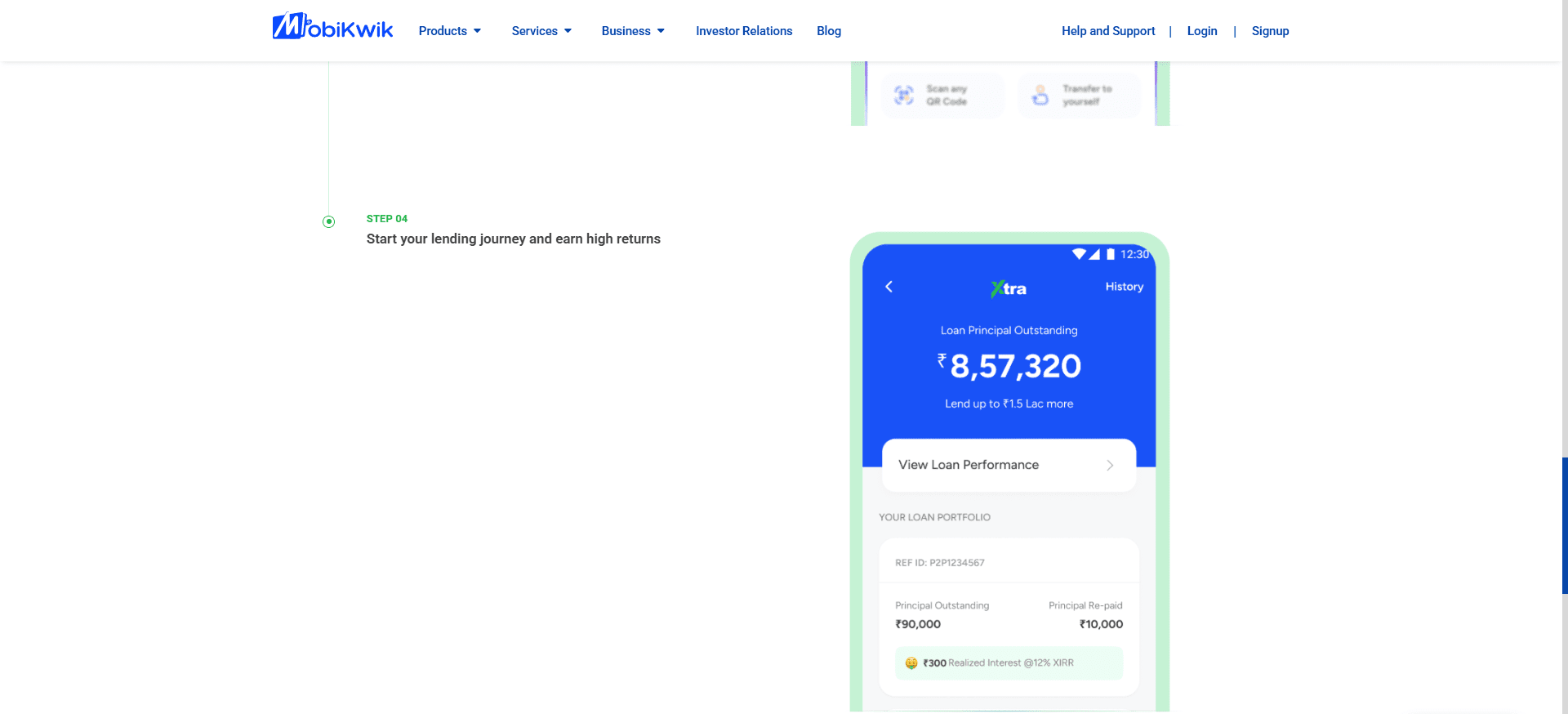

Teraz przychodzi ta część, w której dyscyplina ma znaczenie. Pożyczone pieniądze nie są przeznaczone na ulepszenia stylu życia ani wydatki impulsowe. Są wykorzystywane. Przykładem miejsca, w którym ludzie wykorzystują takie środki w Indiach, są platformy takie jak MobiKwik Xtra, które działają poprzez partnera pożyczkowego regulowanego przez RBI. Mówiąc prosto, pożyczki P2P eliminują tradycyjny bank z pośrednictwa. Zamiast deponować pieniądze i zarabiać prawie nic, pożyczkodawcy udzielają małych pożyczek wielu pożyczkobiorcom poprzez ocenę ryzyka napędzaną technologią.

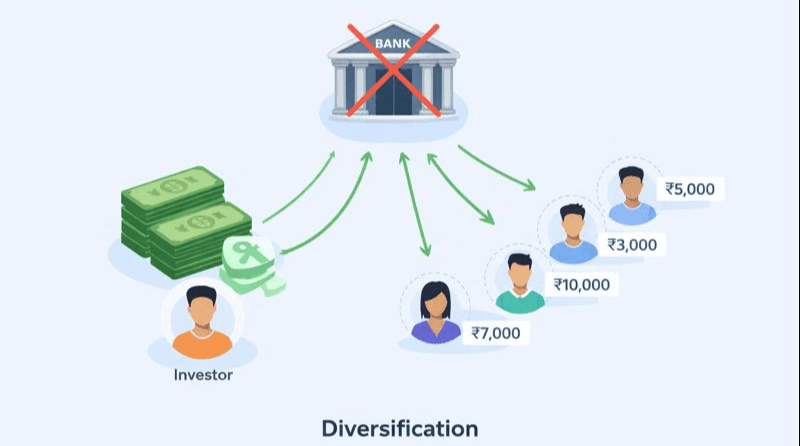

Powód, dla którego to działa, to dywersyfikacja. Pojedyncza inwestycja nie trafia do jednego pożyczkobiorcy. Jest rozłożona na dziesiątki lub nawet setki małych pożyczek, z każdą o krótszych terminach. Gdy pożyczkobiorcy spłacają co miesiąc, zarówno kapitał, jak i odsetki wracają do pożyczkodawcy. Platforma pokazuje to jasno - ile kapitału pozostaje jeszcze niespłacone, ile zostało już spłacone i ile odsetek zostało dotychczas zarobione. Z biegiem czasu tworzy to stabilny miesięczny przepływ gotówki.

Tutaj rotacja staje się rzeczywiście widoczna. Każdego miesiąca, gdy przychodzą spłaty z pożyczek, pieniądze naturalnie dzielą się na dwie części. Część kapitałowa nie jest traktowana jako zysk - jest używana do stopniowej spłaty pożyczki wziętej przeciwko funduszom inwestycyjnym. Z biegiem czasu redukuje to ekspozycję i obniża ogólne ryzyko. Część odsetkowa, jednak, to nadwyżka. Te pieniądze nie pochodziły z twojego pierwotnego kapitału; zostały wygenerowane przez sam system.

Niektórzy ludzie decydują się przekierować tę nadwyżkę na aktywa wysokiego ryzyka o dużej zmienności, takie jak kryptowaluty, w pełni świadomi, że ta część jest spekulacyjna i może nawet spaść do zera. Ważne rozróżnienie jest psychologiczne tak samo jak finansowe - pierwotny kapitał pozostaje nienaruszony, wciąż zainwestowany w długoterminowe aktywa, podczas gdy tylko nadwyżkowy przepływ gotówki jest narażony na wyższe ryzyko.

Kiedy chodzi o kryptowaluty, wybór platformy ma większe znaczenie niż szum medialny. Duże, ugruntowane giełdy, takie jak Binance, zbudowały wiele warstw bezpieczeństwa na przestrzeni lat, głównie dlatego, że już doświadczyły ataków w świecie rzeczywistym. Zamiast ignorować te incydenty, zareagowały, tworząc mechanizmy odzyskiwania, takie jak fundusze ubezpieczeniowe zaprojektowane w celu kompensacji użytkowników w przypadku naruszenia. Żaden system nie jest doskonały, ale skala przynosi odpowiedzialność, widoczność i silniejszą infrastrukturę.

Innym powodem, dla którego ludzie preferują takie platformy, jest elastyczność. Środki nie są zablokowane na czas nieokreślony. Możesz przenosić aktywa, trzymać je w płynnej formie lub przemieszczać, gdy warunki się zmieniają. To ma znaczenie, ponieważ rotacja pieniędzy działa tylko wtedy, gdy kapitał może się adaptować. Jeśli coś wydaje się nie tak, wychodzisz. Jeśli pojawia się okazja, wchodzisz. Celem nie jest przewidywanie rynków, ale pozostanie wrażliwym podczas zarządzania ryzykiem.

Ponownie, to nie czyni kryptowalut bezpiecznymi. Sprawia, że są one ograniczone. Straty, jeśli się zdarzą, pozostają ograniczone do nadwyżki gotówki - nie twojej podstawy. To oddzielenie utrzymuje całą strukturę w nienaruszonym stanie.

Tak cykl trwa. Fundusz inwestycyjny pozostaje zainwestowany. Pożyczka stopniowo maleje. Platforma pożyczkowa wciąż generuje przepływ gotówki. Odsetki są recyklingowane na inne możliwości. Pieniądze przestają stać w miejscu i zaczynają krążyć.

To podejście nie jest bezpieczne, proste ani odpowiednie dla każdego. Rynki mogą upadać. Pożyczkobiorcy mogą zbankrutować. Platformy niosą ryzyko operacyjne. Dźwignia amplifikuje błędy tak samo, jak amplifikuje zwroty. Każdy, kto próbuje tego bez zrozumienia ryzyka, najprawdopodobniej nauczy się kosztownej lekcji. Dlatego to nie jest porada i zdecydowanie nie jest gwarancją.

To, co ma większe znaczenie niż metoda, to sposób myślenia, który za nią stoi. Bogactwo nie jest budowane przez pozwolenie pieniądzom spać wiecznie. Buduje się je przez zrozumienie, jak kapitał może się poruszać, jak ryzyko można zarządzać i jak przepływ gotówki można strukturyzować zamiast konsumować. Narzędzia mogą się różnić w zależności od kraju, ale idea jest uniwersalna. Aktywa nie tylko przechowują wartość - mogą być używane.

Dzielę się tym nie po to, aby powiedzieć komukolwiek, co ma robić, ale aby pokazać, jak myślenie się zmienia, gdy przestajesz postrzegać pieniądze jako coś, co należy zamknąć i zaczynasz widzieć je jako coś, co potrzebuje kierunku.

\u003ct-22/\u003e\u003ct-23/\u003e\u003ct-24/\u003e