Gdy BTC walczy o odzyskanie kamienia milowego 100 000 $, uwaga skupiła się na MicroStrategy ($MSTR) i jego Przewodniczącym, Michaele Saylorze.

Agresywny model "Skarbczyka Bitcoin" firmy, który przekształcił $MSTR w wysokobeta zastępstwo dla króla kryptowalut, staje przed swoim najtrudniejszym testem. Przy słabnących akcjach podczas obecnego spadku na rynku, krytycy pytają: Czy "Zagranie Saylor’a" stało się zbyt ryzykowne?

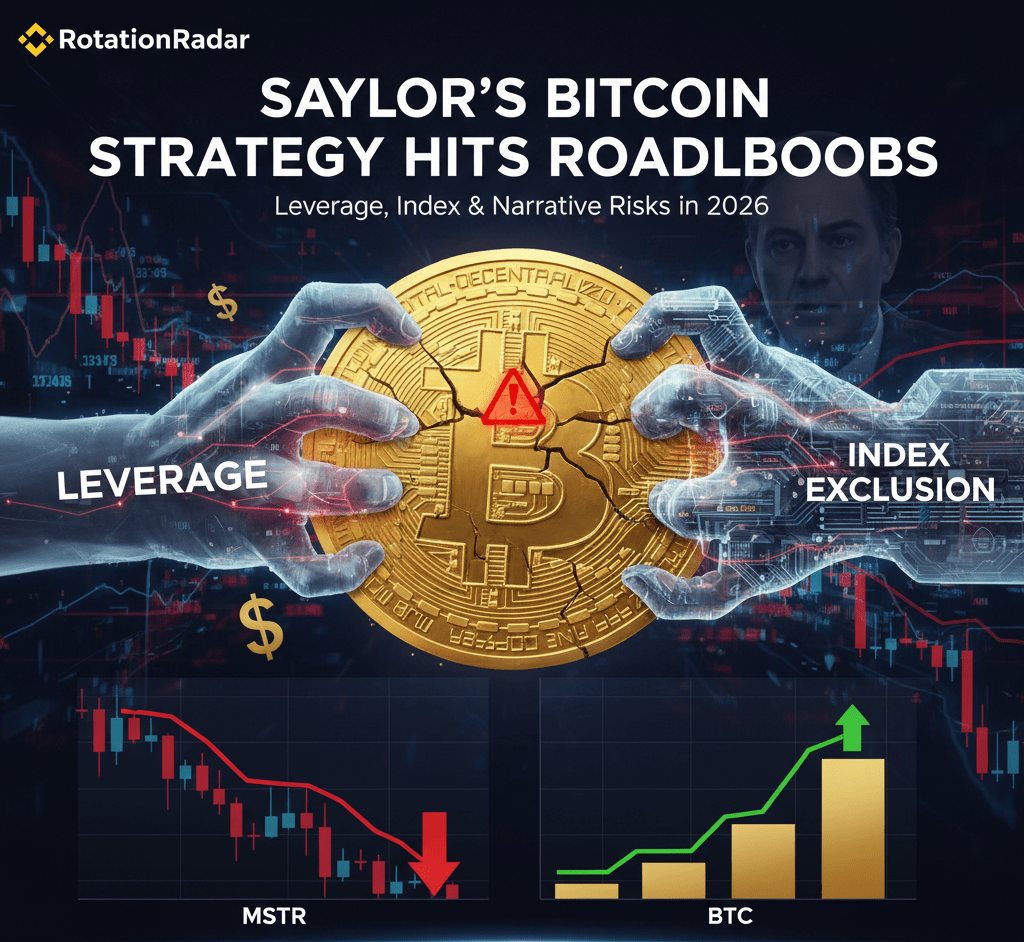

Luka wydajności: $MSTR vs. $BTC

Podczas gdy BTC doświadczyło zdrowej konsolidacji po szczytach 2025 roku, akcje MicroStrategy pokazały głębsze rany. Historycznie, $MSTR handlowało z ogromną premią w stosunku do swojej Wartości Aktywów Netto (NAV) — czasami tak wysoką jak 2x do 3x wartości swoich zasobów Bitcoin.

Aktualny zrzut danych:

* Posiadania BTC: 687,410 $BTC (aktualna wartość: ~$62.3 miliardów) ₿

* Średni koszt: ~$75,353 za BTC

* "Luka NAV": Na początku 2026 roku premia $MSTR w dużej mierze wyparowała. Podczas niedawnego spadku do 87 000 $, akcje chwilowo handlowały z rabatem, a ich wartość rynkowa spadła poniżej wartości Bitcoinów.

Ten "krach premii" jest krytyczny. Bez wysokiej premii na akcjach, główny silnik wzrostu Saylora - emisja akcji w celu zakupu większej ilości $BTC - zatrzymuje się.

Trzy Pilne Ryzyka

1. Przeklasyfikowanie indeksu ⚖️

W tym miesiącu wąsko uniknięto głównego "czarnego łabędzia". MSCI (Morgan Stanley Capital International) rozważało przeklasyfikowanie $MSTR jako "firmy inwestycyjnej" zamiast operacyjnej firmy oprogramowania. Chociaż MSCI ostatecznie zdecydowało się na zachowanie firmy w swoich indeksach na razie, umieścili $MSTR w "pudełku kar”, odmawiając zwiększenia jego wagi mimo nowych emisji akcji.

2. Obciążenie długiem i dywidendami 💸

MicroStrategy teraz ma znaczące zobowiązania, w tym swoje "akcje zwykłe klasy A" oraz wieczne akcje preferencyjne ($STRC, $STRD). Aby obsłużyć około 844 miliony dolarów rocznych dywidend i odsetek, firma musi utrzymać swoje rezerwy gotówkowe. Chociaż Saylor niedawno zwiększył rezerwy w USD do 2,25 miliarda dolarów, każdy przedłużający się rynek niedźwiedzia BTC może zmusić firmę do sprzedaży aktywów.

3. Kanibalizacja ETF 🏦

Z dojrzałością ETF-ów spot $BTC w 2026 roku, instytucje mają teraz tańszy, bezpośredni sposób na uzyskanie ekspozycji bez opłat zarządzających $MSTR lub dźwigni korporacyjnej. To odciąga "wartość rzadkości", którą akcja niegdyś miała.

Obrona Saylora: Plan "42/42" ₿

Pomimo trudności, Saylor pozostaje nieugięty. Kontynuuje swój plan "42/42", dążąc do całkowitego pozyskania kapitału w wysokości 84 miliardów dolarów w ciągu najbliższych kilku lat, aby zgromadzić więcej $BTC.

> "Pomarańczowy czy zielony?" Saylor niedawno zasugerował na X, odnosząc się do swojej strategii zwiększania rezerw w Bitcoinie lub USD, aby upewnić się, że firma nigdy nie stanie się zmuszoną do sprzedaży.

RotacjaRadar: Opinie 🔍

Debata na 2026 rok dotyczy tego, czy MicroStrategy to genialna gra dźwigni, czy krucha wieża kart. Jeśli BTC przebije 120 000 $, $MSTR prawdopodobnie wzrośnie do ogromnej premii. Ale jeśli wsparcie na poziomie 95 000 $ nie utrzyma się, "spłukanie dźwigni" może być bolesne dla byków.

Jakie są twoje plany?

Czy kupujesz spadek $MSTR na dźwignię, czy trzymasz się BTC spot dla bezpieczeństwa?

#Bitcoin #MicroStrategy #MichaelSaylor #cryptotrading #BullMarket