Jedno spóźnione „małżeństwo”

Wczoraj (22 stycznia 2026 roku) wieczorem Capital One nagle rzucił bombę - ogłosił przejęcie finansowej technologicznej jednorożca Brex za 51,5 miliarda dolarów (około 370 miliardów juanów). Transakcja będzie realizowana w 50% w gotówce i 50% w akcjach, a zakończenie przewidziane jest w połowie 2026 roku. Po ogłoszeniu wiadomości akcje Capital One spadły w handlu po godzinach o prawie 5%, a reakcja rynku była dość chłodna.

To już druga duża fuzja Capital One w ciągu roku. W zeszłym roku firma przejęła Discover Financial za 35 miliardów dolarów, a teraz znów zwróciła uwagę na tę młodą firmę, która niegdyś zapowiadała, że „zlikwiduje American Express”. Szczegóły transakcji pokazują, że założyciel i CEO Brex, Pedro Franceschi, pozostanie na swoim stanowisku i będzie raportować do Franka LaPrade, menedżera Capital One. To ciekawe rozwiązanie: tradycyjny gigant bankowy przejmuje konkurenta, ale pozwala założycielowi konkurenta nadal dowodzić.

Historia wyceny Brex, która sięgała 12,3 miliarda dolarów (na początku 2022 roku), a teraz wynosi 5,15 miliarda, to jakby obniżenie o 60%. Dla tych, którzy zainwestowali w szczytowym okresie, to niewątpliwie cios. Ale z innej perspektywy, w porównaniu z wyceną 390 milionów na rynku wtórnym w 2024 roku, ta transakcja w rzeczywistości podniosła wycenę Brex o ponad 30%.

Transakcja, w której obie strony zyskują

Kalkulacje Capital One

Z perspektywy Capital One, ta transakcja ma kilka kluczowych rozważań:

Uzupełnienie luk w usługach dla firm: mimo że Capital One jest ósmym co do wielkości bankiem w USA i trzecim co do wielkości emitentem kart kredytowych, na rynku B2B zawsze był raczej letni. Brex obsługuje jedną trzecią startupów w USA, ponad 300 spółek publicznych, w tym DoorDash, TikTok, Zoom, Robinhood i inne gwiazdy. Ta grupa klientów jest tym, o czym marzy Capital One.

Zatrudnienie AI w infrastrukturze finansowej: Brex nazywa siebie 'platformą natywną AI', wykorzystując AI do automatyzacji skomplikowanych procesów finansowych. Na ostatniej konferencji telefonicznej dotyczącej wyników finansowych Capital One, CEO Richard Fairbank wielokrotnie podkreślał termin 'front technologii'. Przejęcie Brex to jakby kupno gotowego systemu płatności dla przedsiębiorstw napędzanego AI.

Pokusa pionowej integracji: Brex to jedna z niewielu fintechów, które zbudowały całą swoją technologię od podstaw. Fairbank chwali to jako 'najrzadsza podróż w dziedzinie fintech'. Dla Capital One, który już posiada sieć Discover, ta zdolność do pionowej integracji może znacznie zwiększyć konkurencyjność na rynku kart biznesowych.

Faktyczne wybory Brex

Brex decyduje się na przejęcie, bardziej z braku wyboru:

Nacisk na wydawanie pieniędzy: w 2024 roku TechStartups donosiły, że Brex spala około 17 milionów dolarów miesięcznie. Choć firma twierdzi, że jest blisko osiągnięcia rentowności, w obecnym środowisku finansowania ryzyko dalszego niezależnego działania jest zbyt wysokie.

Okno IPO zamknięte: Brex planował IPO na 2026 rok, ale spójrz na ostatnie wyniki finansowe spółek fintechowych, które weszły na giełdę - po wejściu na giełdę akcje Chime niemalże stanęły w miejscu. W tej sytuacji, bycie przejętym jest bardziej stabilną drogą wyjścia.

Zacięta konkurencja: rynek kart biznesowych, tacy konkurenci jak Ramp, Divvy, Airbase wszyscy walczą o rynek. Brex, mimo że zajmuje 54,5% udziału w rynku (stan na maj 2025 roku), musi nieustannie inwestować, aby utrzymać swoją pozycję lidera. Wsparcie ze strony Capital One oznacza, że przynajmniej nie muszą martwić się o zasoby.

Upadek z piedestału

Ten wykres jasno pokazuje rollercoaster wyceny Brex:

2019-2022: szaleńczy wzrost

Od 1,1 miliarda do 12,3 miliarda, wzrost dziesięciokrotny w ciągu trzech lat. Za tym stoi szaleństwo akcji technologicznych w czasie pandemii i obfitość kapitału ryzykownego.

2022-2024: pęknięcie bańki

Podwyżki stóp procentowych przez Fed, wycofanie VC i cięcia wydatków przez startupy, potrójny cios dla Brex, a jego wycena została zredukowana do połowy, na rynku wtórnym osiągając chwilowo tylko 3,9 miliarda dolarów.

2025-2026: powrót do rozsądku

Mimo że przychody wzrosły do 700 milionów dolarów (rocznie), wzrost wyniósł 45%, rynek przestał wierzyć w opowieść o 'wzroście na pierwszym miejscu'. Cena zakupu wynosząca 5,15 miliarda dolarów to około 7-8-krotność przychodów z 2025 roku - jak na fintech bliski rentowności, ta wielokrotność jest jeszcze rozsądna.

Ciekawe jest to, że założyciel Brex publicznie krytykował w 2021 roku 'stare instytucje, takie jak Capital One, które ignorują potrzeby niektórych firm'. Czas przemija, a 'stary facet', który kiedyś był lekceważony, teraz stał się nowym właścicielem.

Wpływ na rynek: fintechy wchodzą w okres integracji

Ta transakcja wysyła kilka ważnych sygnałów:

1. Granice między bankami a fintechami stają się coraz bardziej płynne

Kiedyś relacja była 'zakłócanie' i 'bycie zakłóconym', teraz zmieniła się w 'kupno' i 'bycie kupionym'. Capital One przejmuje Brex, JPMorgan przejmuje WePay, Goldman Sachs przejmuje GreenSky - tradycyjne banki systematycznie przejmują zdolności fintechowe. Logika za tym jest taka: zamiast powoli się przekształcać, lepiej kupić dojrzałe produkty i zespoły.

2. Niezależne firmy fintechowe stają w obliczu wyzwania przetrwania

Jeśli nawet takie gwiazdy jak Brex muszą polegać na tradycyjnych instytucjach, gdzie leży przyszłość innych małych i średnich firm fintech? Moja ocena jest taka, że w latach 2026-2027 zobaczymy falę przejęć w sektorze fintech. Albo zostaną przejęte przez banki, albo zintegrowane z większymi platformami fintech, okno na niezależne wejście na giełdę jest już praktycznie zamknięte.

3. Przekształcenie rynku płatności B2B

Kombinacja Brex i Capital One stworzy silną konkurencję na rynku kart biznesowych. AmEx powinno być ostrożne - ta firma, która kiedyś była wyśmiewana przez Brex (hasło WiFi w biurze Brex brzmiało 'BuyAmex'), teraz staje w obliczu rywala z licencją bankową, technologią i dużą bazą klientów.

Transakcja bez zwycięzców?

Na powierzchni wygląda na to, że to obopólnie korzystna transakcja: Capital One zyskuje technologię i klientów, a Brex zyskuje zasoby i możliwość wyjścia. Jednak po głębszym zastanowieniu, uważam, że obie strony mają swoje ryzyka.

Wyzwania Capital One:

Problemy związane z integracją kulturową: kultura banków jest surowa i konserwatywna, podczas gdy kultura startupów jest szybka i agresywna. Mimo że zarząd zobowiązał się do utrzymania niezależnego działania Brex, procesy i wymagania dotyczące zgodności dużych firm prędzej czy później przenikną.

Ryzyko integracyjne: Capital One nadal przetwarza przejęcie Discover, a teraz do tego dołącza Brex. Równoczesna integracja dwóch dużych przejęć stanowi ogromne wyzwanie dla każdej firmy.

Wątpliwości rynkowe: spadek cen akcji już pokazuje, że inwestorzy nie mają dobrego zdania. Historia przejęć fintechów przez banki nie jest najlepsza - wiele transakcji ostatecznie traci na wartości z powodu nieudanej integracji.

Kompromis Brex:

Utrata blasku niezależnej marki: Brex był kiedyś symbolem 'wyzwaniowego' ducha, teraz stał się częścią tradycyjnego banku. Dla młodych przedsiębiorców ta zmiana wizerunku może być śmiertelna.

Zespół założycielski może odejść: mimo że CEO pozostaje, czy kluczowi inżynierowie i menedżerowie produktów będą chcieli pracować w dużym banku? Przypuszczam, że w ciągu 6-12 miesięcy może nastąpić fala odejść.

Tempo innowacji z pewnością zwolni: wymagania bezpieczeństwa i zgodności banków spowolnią iterację produktów. Umiejętność 'szybkiej innowacji', z której Brex był dumny, może być stopniowo rozmywana.

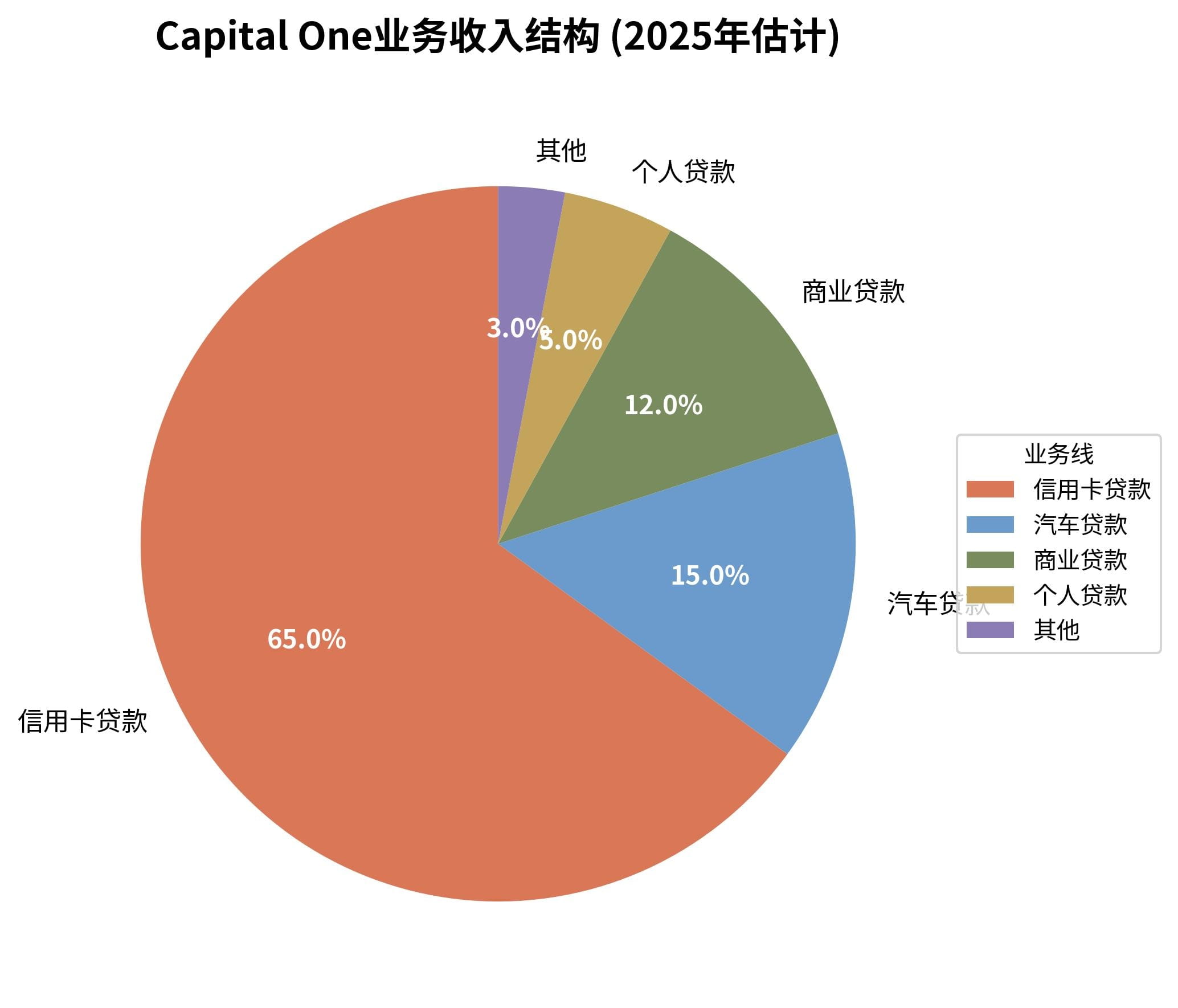

Z perspektywy struktury biznesowej Capital One, kredyty kart kredytowych mają dominującą rolę (65%). Przejęcie Brex w zasadzie ma na celu powielenie sukcesu na rynku konsumenckim w segmencie B2B. Jednak wymagania klientów B2B są bardziej złożone, a łańcuch decyzyjny dłuższy, więc model 'przyjazny startupom' Brex, czy można go pomyślnie przenieść do tradycyjnych klientów Capital One? Mam wątpliwości.

Kiedy o tym mówię, nagle przypominam sobie często spotykaną w 'Małym Morzu Rozmowy o Kryptowalutach' opinię: w świecie kryptowalut prawdziwą fosą obronną nie jest technologia, lecz efekty sieciowe i przyzwyczajenia użytkowników.

Historia Brex doskonale potwierdza tę tezę. Posiadają wiodącą technologię (platforma natywna AI), dobre produkty (karty biznesowe + zarządzanie kosztami), a nawet znaczny udział w rynku (54,5%). Jednak gdy środowisko rynkowe się zmienia, a źródła finansowania się kurczą, te 'fosy obronne' nie ochroniły ich przed losem przejęcia.

Z drugiej strony, sukcesy w świecie kryptowalut, niezależnie od konsensusu na temat cyfrowego złota, czy ekosystemu deweloperów ETH, opierają się na efekcie sieciowym - im więcej osób korzysta, tym wyższa wartość; im wyższa wartość, tym więcej osób korzysta. Gdy ten pozytywny cykl zostanie ustanowiony, jest go trudno przerwać zewnętrznymi czynnikami.

Wnioski dla przedsiębiorców (w tym przedsiębiorców kryptowalutowych):

Uważaj na technologiczną obsesję: przewaga technologiczna jest chwilowa, konkurenci mogą ją skopiować, mogą ją przewyższyć. Prawdziwą barierą są przyzwyczajenia użytkowników i efekty sieciowe.

Cash flow jest ważniejszy niż wycena: wycena Brex spadła z 12,3 miliarda do 5,1 miliarda, co wynika z zbyt szybkiego palenia pieniędzmi i późnego osiągania zysków. Niezależnie od tego, czy w tradycyjnej finansach, czy w świecie kryptowalut, tylko te biznesy, które potrafią generować własne przychody, będą mogły przetrwać cykle.

Działaj zgodnie z trendem, zmień kierunek w odpowiednim czasie: decyzja Brex o sprzedaży, gdy można jeszcze uzyskać dobrą cenę, jest mądra. Wiele projektów kryptowalutowych przetrwało trudności na rynku niedźwiedzia, a ostatecznie zniknęło. Kto zna czas, ten jest mądry.

Jeśli długo śledzisz 'Mały Morze Rozmowy o Kryptowalutach', zauważysz, że podstawowa logika świata finansów jest spójna. Historie przejęć w tradycyjnej finansach, konkurencja ekosystemu w świecie kryptowalut, w istocie są grą o zasoby, użytkowników i timing.

Ta transakcja może oznaczać koniec 'epoki niezależnego rozwoju' fintechów i rozpoczęcie 'epoki dominacji banków w integracji'. Dla branży kryptowalut to zarówno ostrzeżenie (niedostateczna przewaga technologiczna), jak i szansa (efekt sieciowy to klucz).

Jak postrzegasz to przejęcie? Czy Capital One złapał okazję, czy Brex bezsilnie sprzedał się? Zachęcam do dzielenia się swoimi przemyśleniami w komentarzach. Polecam również śledzić 'Mały Morze Rozmowy o Kryptowalutach', gdzie często można znaleźć dogłębną analizę finansów międzysektorowych.