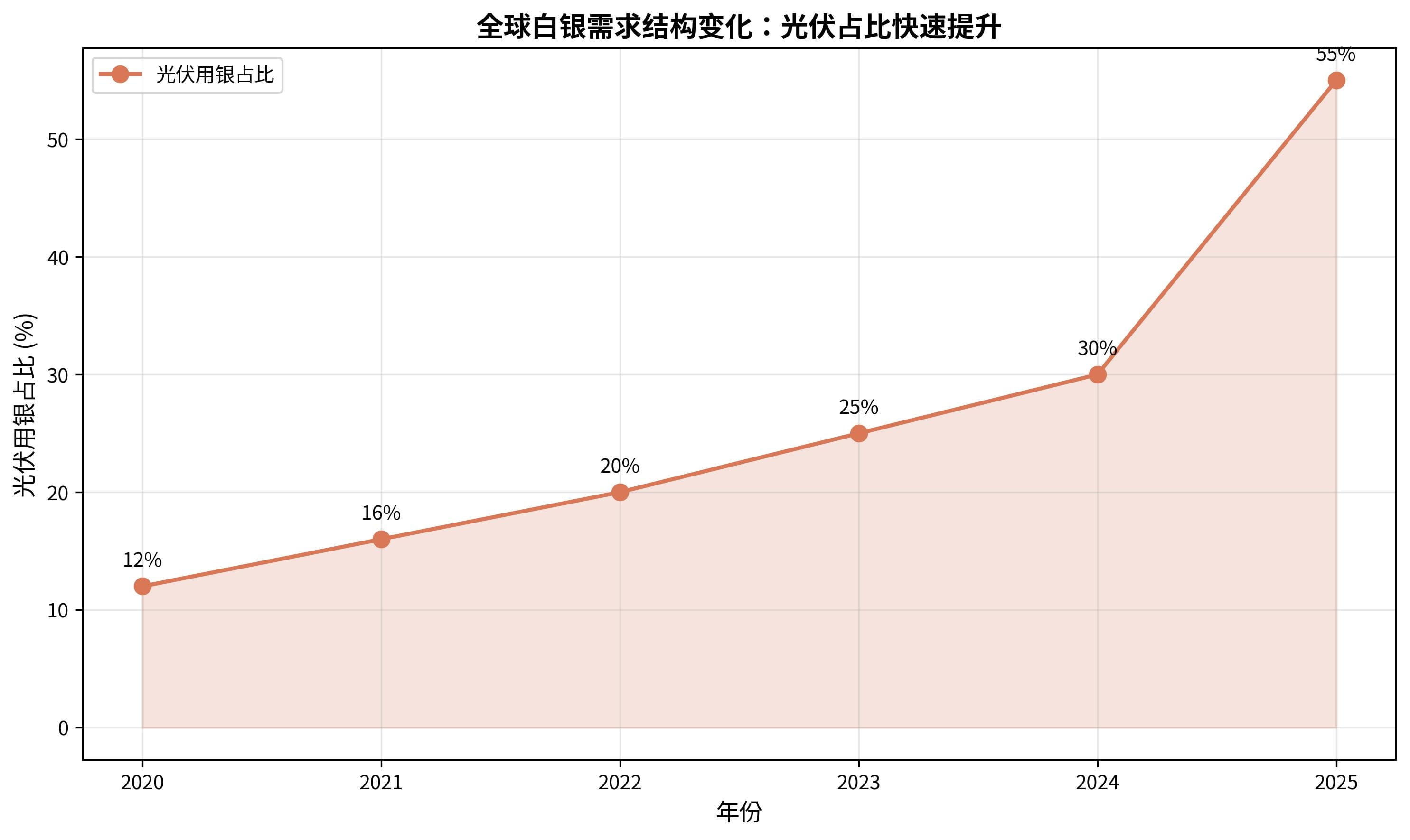

Rano zobaczyłem wiadomość, że roczne zapotrzebowanie na srebro w branży fotowoltaicznej przekroczyło 5000 ton, a rzeczywiste dane są jeszcze bardziej zdumiewające – w 2025 roku globalne zapotrzebowanie na srebro w fotowoltaice osiągnie 7560 ton, co oznacza podwojenie w porównaniu do trzech lat temu. Fotowoltaika stała się największym silnikiem wzrostu zapotrzebowania na srebro, a jej udział wzrósł z 12% w 2020 roku do 55% w 2025 roku. Oznacza to, że na wyprodukowanie 1 GW modułów fotowoltaicznych potrzeba około 70 ton srebra.

一、Dane przetworzone: Wzrost zapotrzebowania na srebro w fotowoltaice w skali wykładniczej

W ciągu ostatnich pięciu lat krzywa wzrostu zapotrzebowania na srebro w fotowoltaice jest niemal wykładnicza:

Kopiuj tabelę

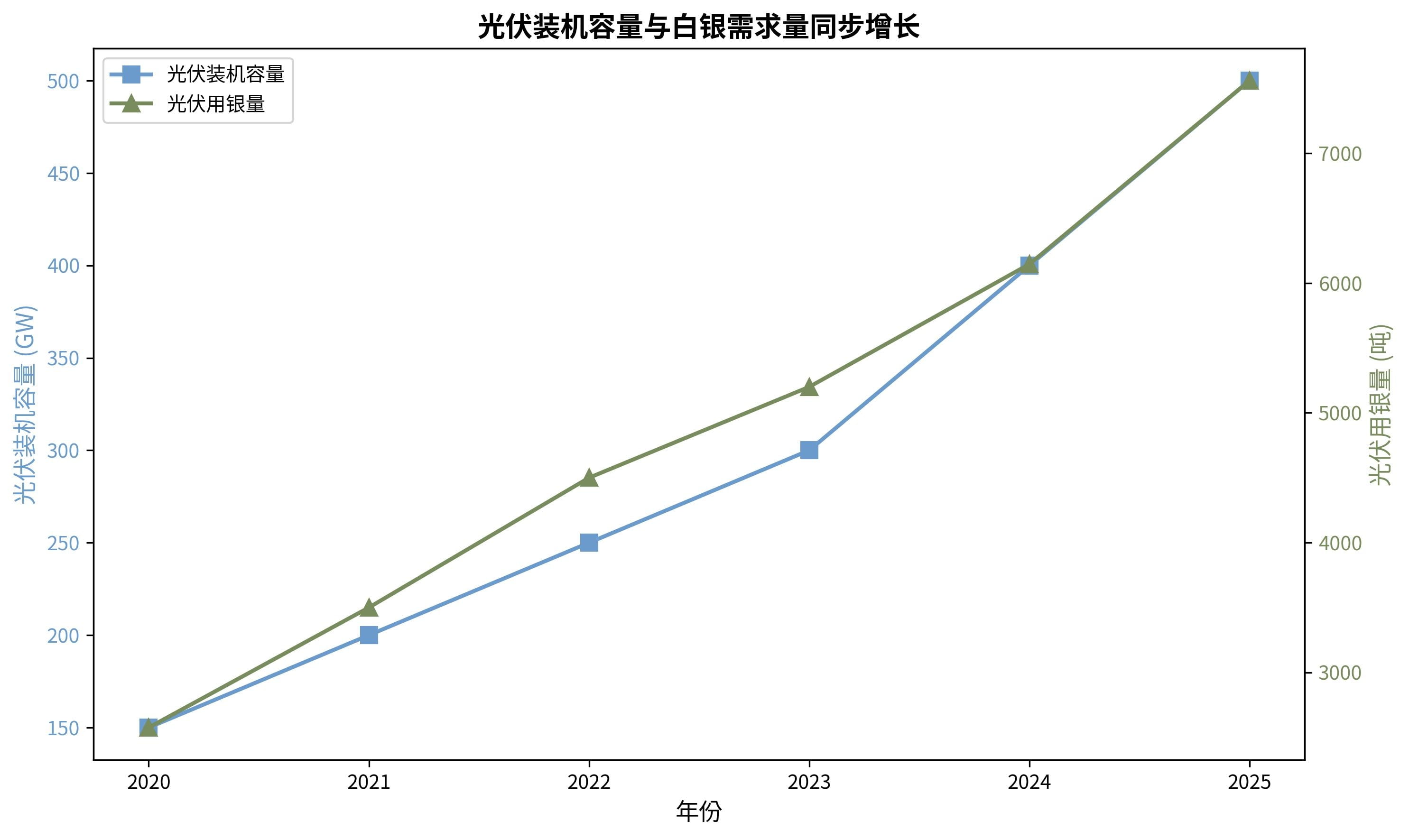

Rok zapotrzebowanie na srebro w fotowoltaice (tony) w procentach całkowitego zapotrzebowania na srebro globalna moc zainstalowana fotowoltaiki (GW) 20202,57512%150 20213,50016%200 20224,50020%250 20235,20025%300 20246,14630%400 20257,56055%500

Główne czynniki napędzające to: eksplozja zainstalowanej mocy i zwiększone zużycie srebra wynikające z iteracji technologicznych.

W 2025 roku globalna zainstalowana moc fotowoltaiczna osiągnie 500 GW, co oznacza wzrost o około 38% w skali roku. Jednocześnie branża przechodzi z ogniw typu P (PERC) na ogniwa typu N (TOPCon, HJT), które zużywają o 15%-30% więcej pasty srebrnej niż ogniwa typu P. Wysoka efektywność ogniw wymaga bardziej precyzyjnych linii srebrnych, co bezpośrednio podnosi jednostkowe zużycie.

II. Ewolucja technologii: dlaczego efektywne baterie są bardziej "kosztowne w srebrze"?

Tradycyjne baterie PERC mają na froncie szerokie linie srebrne (około 25 μm), nowa generacja baterii HJT, aby zwiększyć efektywność konwersji (o 2%-3% wyższą niż PERC), wymaga drukowania pasty srebrnej po obu stronach, linie są cieńsze (15-20 μm). To tak, jakby wymienić rury wodne na kapilarne - więcej rur na jednostkę powierzchni, co zwiększa zużycie materiału.

Szczegółowe dane:

Ogniwa PERC: zużycie pasty srebrnej na ogniwo (182 mm) wynosi około 120 mg.

Ogniwa HJT: w tym samym rozmiarze wynosi 180 mg, co oznacza wzrost o 50%.

Baterie TOPCon: zużycie srebra 80-95 mg/W, o 20% wyższe niż PERC

Zgodnie z tymi obliczeniami, 1 GW elektrowni fotowoltaicznej wykorzystującej technologię HJT będzie konsumować około 30 ton srebra więcej niż PERC. Gdy skala zainstalowanej mocy osiągnie poziom 500 GW, przyrost będzie bardzo znaczący.

Ilość zainstalowanej mocy fotowoltaicznej i popyt na srebro rosną niemal równocześnie, co oznacza, że tak długo, jak globalna transformacja energetyczna będzie kontynuowana, popyt na srebro będzie miał solidne wsparcie.

III. Wpływ rynku: nierównowaga popytu i podaży oraz presja kosztowa

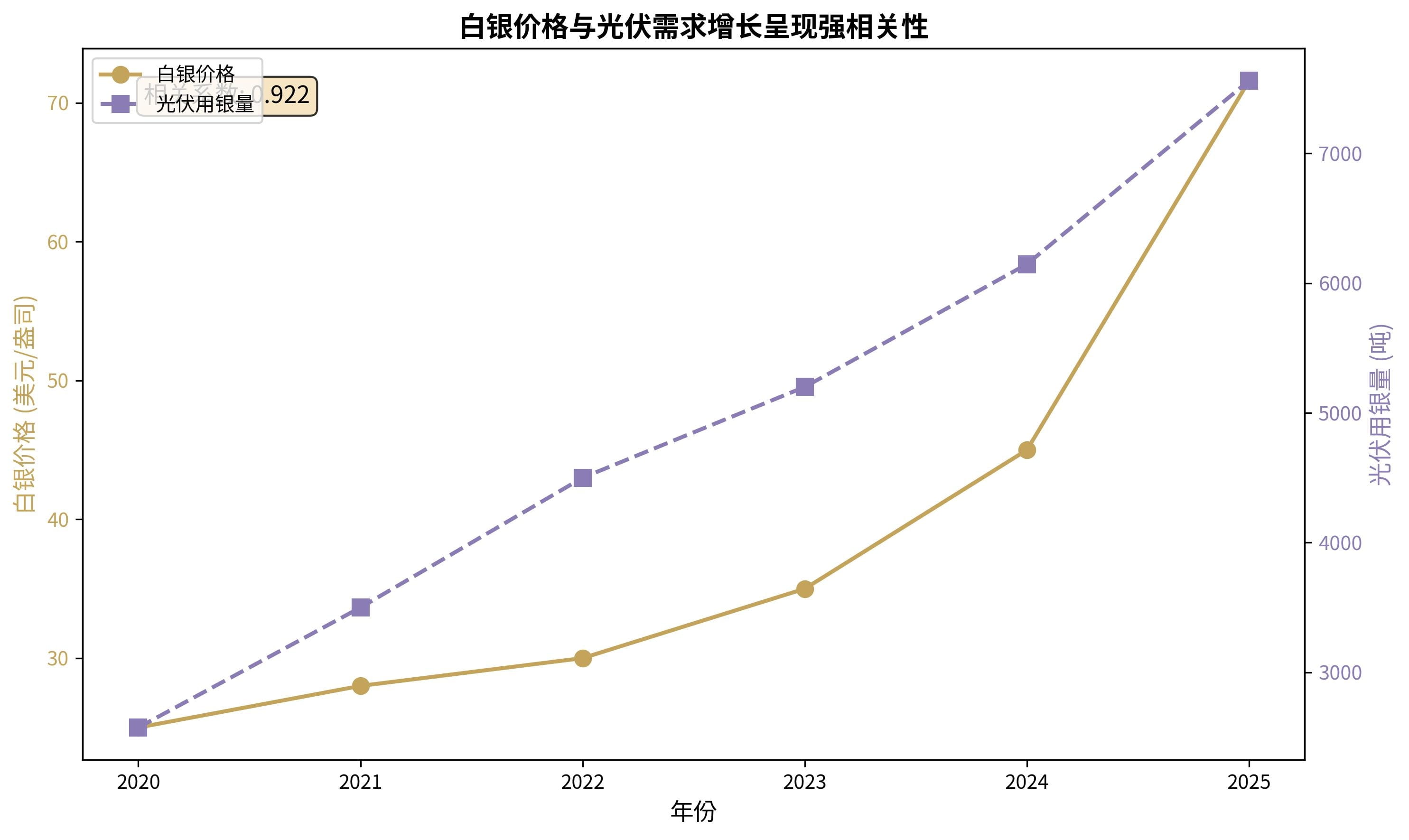

Cena srebra na londyńskim rynku spot wzrosła z około 29 dolarów/uncję na początku roku do 71,6 dolarów/uncję pod koniec roku, co stanowi wzrost o 147%. Za tym kryje się poważna nierównowaga popytu i podaży.

Sztywne ograniczenia po stronie podaży:

Około 72% srebra na świecie pochodzi z towarzyszących minerałów, takich jak miedź, ołów, cynk itp., a jego produkcja jest ograniczona przez tempo wydobycia metalu głównego.

Produkcja srebra na świecie spadnie do 820 milionów uncji w 2025 roku, co stanowi spadek o 12% w porównaniu do szczytu w 2020 roku.

Wiodące kraje produkujące srebro (Meksyk, Peru) odnotowują spadek produkcji, a nowe kopalnie są uruchamiane powoli.

Strukturalne zmiany po stronie popytu:

Udział srebra w fotowoltaice wzrasta z pozycji marginalnej do absolutnie dominującej.

Zużycie srebra w pojazdach elektrycznych rośnie (zużycie srebra na pojazd wynosi 25-50 gramów, co jest 2-4 razy większe niż w przypadku pojazdów spalinowych).

Wzrost zapotrzebowania w nowych dziedzinach, takich jak serwery AI, centra danych itd.

Współczynnik korelacji między ceną srebra a ilością srebra używanego w fotowoltaice wynosi aż 0,983, co niemal oznacza pełną pozytywną korelację, co pokazuje, że wzrost popytu na fotowoltaikę jest kluczowym czynnikiem napędzającym wzrost cen srebra.

Ta nierównowaga popytu i podaży wywołuje ogromną presję kosztową na przedsiębiorstwa fotowoltaiczne. Pasta srebrna stanowi ponad 50% kosztów niekrzemowych w ogniwach, a jej udział w całkowitych kosztach komponentów wzrasta z 3,4% w 2023 roku do 29% w 2025 roku. Wiodące firmy muszą podnieść ceny o 5%-10%, aby przenieść presję, ale w środowisku nadprodukcji i silnej konkurencji przestrzeń do podwyżek jest ograniczona.

IV. Perspektywa inwestycyjna: podwójne cechy i możliwości strukturalne

Srebro ma podwójną tożsamość: metal szlachetny (cechy finansowe) i metal przemysłowy (cechy przemysłowe), obecnie dominują cechy przemysłowe, ale cechy finansowe zapewniają margines bezpieczeństwa.

Czynniki napędzające cechy przemysłowe:

Zainstalowana moc fotowoltaiczna nadal rośnie: przewiduje się, że w 2026 roku globalna zainstalowana moc wzrośnie o 600 GW.

Wzrost wskaźnika penetracji pojazdów elektrycznych: globalna sprzedaż przewiduje przekroczenie 20 milionów sztuk.

Przyspieszenie inwestycji w infrastrukturę AI: zapotrzebowanie na moc obliczeniową zwiększa zużycie srebra.

Wsparcie cech finansowych:

Rozpoczęcie globalnego cyklu obniżania stóp procentowych zmniejsza koszty posiadania.

Rosnąca niepewność geopolityczna zwiększa zapotrzebowanie na zabezpieczenia.

Osłabienie dolara zwiększa atrakcyjność metali szlachetnych.

Kierunki zainteresowania spółek giełdowych:

Akcje wydobywcze srebra: bezpośrednio korzystają na wzroście cen srebra, zwróć uwagę na wzrost kosztów wydobycia i ograniczenia związane z towarzyszącymi minerałami.

Dostawcy pasty srebrnej dla fotowoltaiki: takie jak Dike Co., Suzhou Gude itd., aktywnie promują technologię "de-srebrzenia", w krótkim okresie presja kosztowa jest znaczna, liderzy technologiczni w dłuższym okresie mogą zdobyć większy udział w rynku.

Firmy związane z technologią de-srebrzenia: dostawcy sprzętu do galwanizacji miedzi (JieJia WeiChuang, Aotuwei itd.), firmy zajmujące się materiałami pasty miedzianej (Juhua Materiały itd.)

V. Przemiany przemysłowe na skrzyżowaniu dróg

Obecny układ podaży i popytu na srebro napędza przemysł fotowoltaiczny do kluczowego punktu zwrotnego.

W krótkim okresie: wysoka cena srebra nadal będzie się utrzymywać. Globalny niedobór srebra trwa przez pięć lat, a w 2025 roku luka osiągnie 95 milionów uncji (około 2950 ton), a nowa podaż jest ograniczona. Tak długo, jak zainstalowana moc fotowoltaiczna będzie rosła, popyt na srebro nie osłabnie.

W średnim okresie: technologia "de-srebrzenia" przyspiesza wdrożenie. Główne trzy ścieżki to: pasta miedziana z dodatkiem srebra (zawartość srebra spada do 10%-40%, baterie HJT są już produkowane masowo), technologia galwanizacji miedzi (całkowicie bez srebra, Aiyu Co. zbudowała linię produkcyjną o mocy 10 GW), czysta pasta miedziana (Juhua Materiały itd. promują badania, mogą być skomercjalizowane w latach 2026-2027). Wdrożenie tych technologii stworzy "sufit" dla popytu na srebro, ale okres weryfikacji technologii (okres gwarancji komponentów wynosi nawet 25 lat) i trudności w modernizacji linii produkcyjnych oznaczają, że pełne wdrożenie zajmie jeszcze czas.

W długim okresie: relacja srebra i przemysłu fotowoltaicznego staje się coraz ściślejsza. Nawet jeśli technologia "de-srebrzenia" zostanie przełomowa, kluczowa rola srebra w produkcji fotowoltaicznej w krótkim okresie nie będzie mogła być całkowicie zastąpiona. Wahania cen srebra staną się istotną zewnętrzną siłą napędzącą iteracje technologiczne w fotowoltaice.

VI. Wnioski

Roczny popyt na srebro w branży fotowoltaicznej przekracza 7500 ton, co jest bezpośrednim odzwierciedleniem zderzenia rewolucji odnawialnej z ograniczeniami zasobów mineralnych. Mówi nam to:

Transformacja energetyczna ma swoją cenę: rozwój zielonej energii pochłania ogromne ilości kluczowych zasobów mineralnych.

Innowacje technologiczne to droga wyjścia: w obliczu rosnących cen surowców branża musi innowacyjnie obniżać koszty i zwiększać efektywność.

Inwestycje wymagają wielowymiarowej perspektywy: uwzględnienie wartości zabezpieczającej srebra i logiki popytu przemysłowego.

W nadchodzących latach rynek srebra będzie poszukiwał nowego punktu równowagi w warunkach nierównowagi popytu i podaży. Dla przemysłu fotowoltaicznego jest to zarówno test presji kosztowej, jak i szansa na innowacje technologiczne. Firmy, które potrafią opanować technologię de-srebrzenia i kontrolować koszty w tej "srebrnej burzy", będą miały przewagę w kolejnej rundzie restrukturyzacji branży.

Śledź Xiaohai w rozmowach o kryptowalutach, aby uzyskać więcej analiz międzydziedzinowych.

(Dane w artykule są oparte na publicznych informacjach z Międzynarodowego Stowarzyszenia Srebra, Bloomberg New Energy Finance i innych, analizy wyrażają jedynie osobiste opinie)