如果我们跳出具体的 K 线涨跌,站在个人资产负债表和宏观经济的高度来看待 @ListaDAO ,你会发现它不仅仅是一个赚取利息的工具,它是一个完美的无限银行系统,是普通人对抗法币贬值、实现阶层跃迁的终极武器。

在传统的财富管理智慧中,顶级富豪如贝索斯或马斯克从不卖出他们的核心资产,因为卖出意味着失去未来的增值权,并且会触发高昂的资本利得税。他们选择的做法是:抵押资产,借出低息贷款来覆盖生活开支。LISTA 把这种特权平权给了每一个普通人。

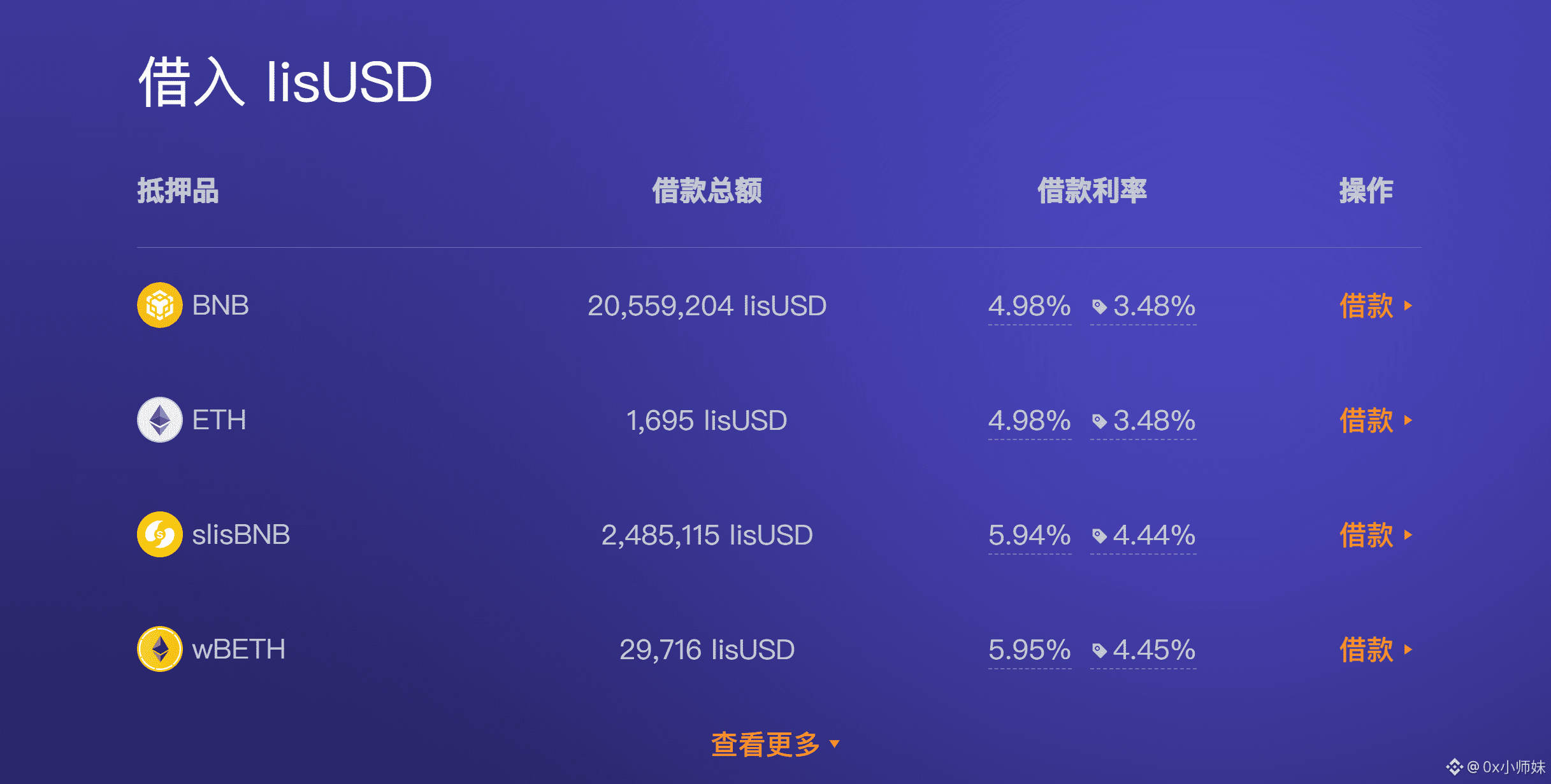

当你将 BNB 存入 LISTA 借出 lisUSD 时,你实际上是在执行一种宏观对冲策略:持有通缩的硬资产,做空通胀的软法币。众所周知,随着法币的超发,现金的购买力是长期下降的。

你今天借出的 10000 lisUSD,购买力很强;而五年后你需要偿还的 10000 lisUSD,购买力可能只相当于现在的 8000。这中间的购买力差额,就是通胀转移给你的财富。而你的抵押品 BNB,由于其通缩机制和生态赋能,价值大概率是上升的。这中间的剪刀差,就是你对抗通胀的阿尔法收益。

只要你的资产增值速度加上 $LISTA 代币的激励收益,能够覆盖掉那一点点借贷利息,你就应该永远维持这个债务仓位,而不是急着还钱。在 LISTA 协议中,贷款是没有到期日的。

只要你维持健康的抵押率,你可以借一辈子。这意味着你可以把一笔巨额的加密资产传给下一代,同时把一笔相对微不足道的法币债务留给他们。他们可以继续享受资产的收益,而不需要通过变现来分割财富。这是一种跨越周期的长期主义。

对于散户来说,学会使用 LISTA 最大的意义在于改变了缺钱就卖币的穷人思维。它让你在面对生活的大额支出如买房首付或医疗应急时,多了一个选项:保留会下金蛋的鹅,借出蛋来消费。

同时,由于借贷不属于资产出售,你在很多司法管辖区还可以合理地规避税务问题。这种金融工具的普及,是 Web3 给我们带来的最大红利之一。不要把 LISTA 仅仅看作一个炒币的工具,它是你个人财务自由之路上的基础设施,是你构建资产本位生活的基石。