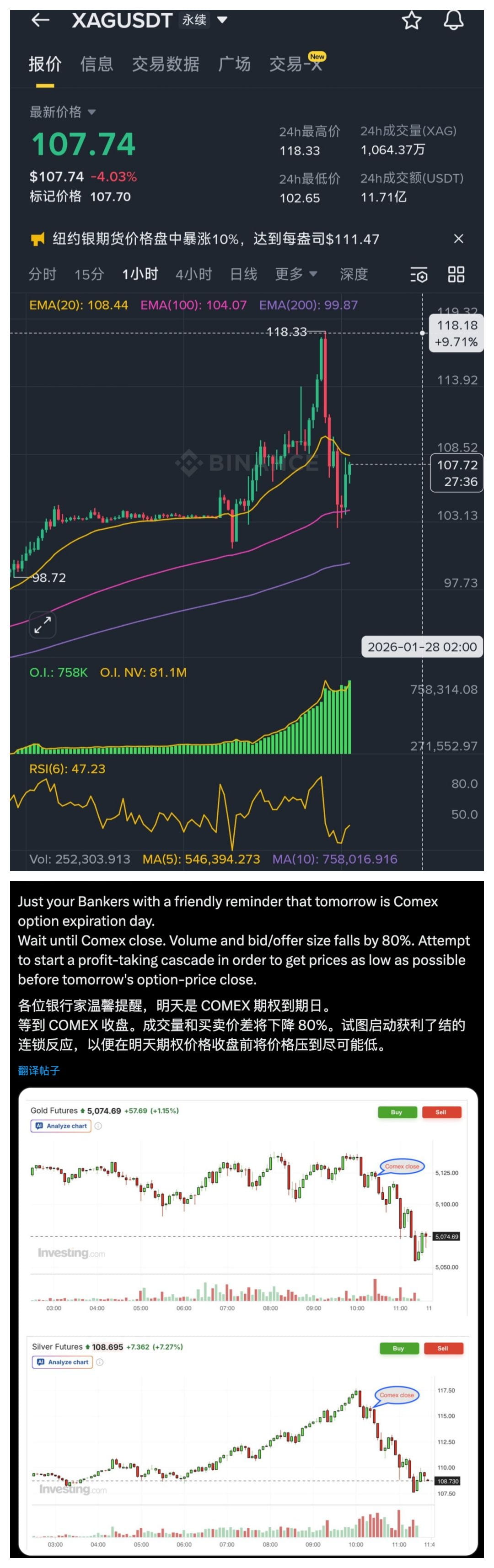

凌晨时分,贵金属市场风云突变。白银期货在短短数小时内遭遇“高空跳水”,跌幅一度接近13%。对于重仓白银的多头而言,无疑是一场噩梦,高杠杆头寸在剧烈波动中势必会爆仓。

而市场迅速将矛头指向了 COMEX 期权行权日。根据芝商所(CME)的安排,2026 年 1 月的期金与期银合约确于 1 月 28 日到期。这种“行权日压价”的解释在情绪面上极具煽动性:投资者普遍认为大资金会在结算前故意砸盘,利用流动性下降的窗口期,将价格压低以获取期权结算利益。

但我们需理性回归:白银为何跌得如此惨烈?

虽然“金融大鳄收割”的说法符合大众直觉,但从市场逻辑看,本次闪崩更多是多重现实压力的集中爆发:

首先是获利回吐的必然:白银近期表现极其疯狂,近两日更是冲破 100 美元/盎司的历史性大关,短短半年涨幅更是到达2倍有余。在如此巨大的涨幅面前,底部实物或者多头仓位持有者的获利了结是必然的。

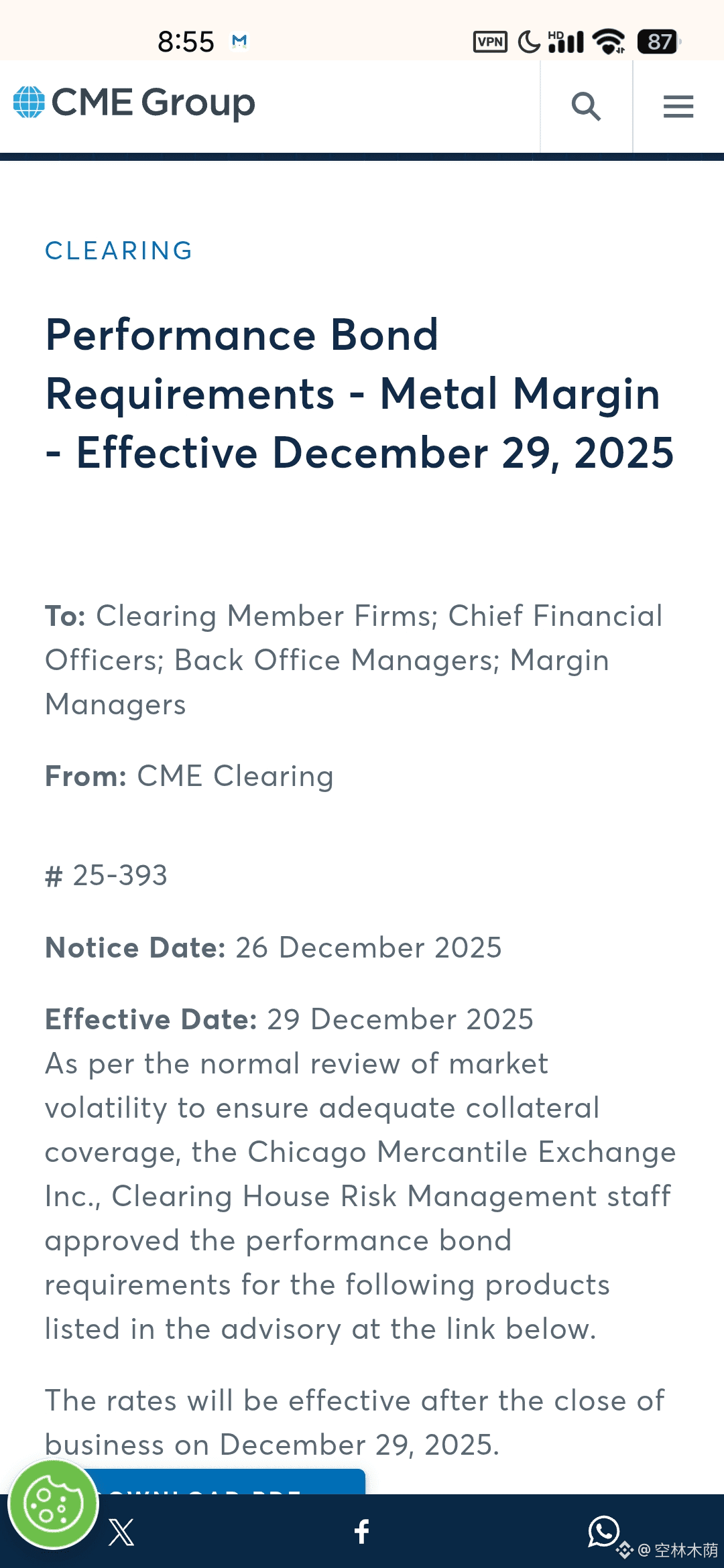

其次为保证金上调的“挤压”效应:去年底,芝商所便提高了期货保证金,面对白银的剧烈波动,交易所(CME)通常会大幅提高交易保证金。这对于杠杆极高的散户和部分机构来说,意味着必须补充资金或强制平仓,从而踩踏式地放大了跌幅。下图为去年芝商所提高金银期货保证金通知

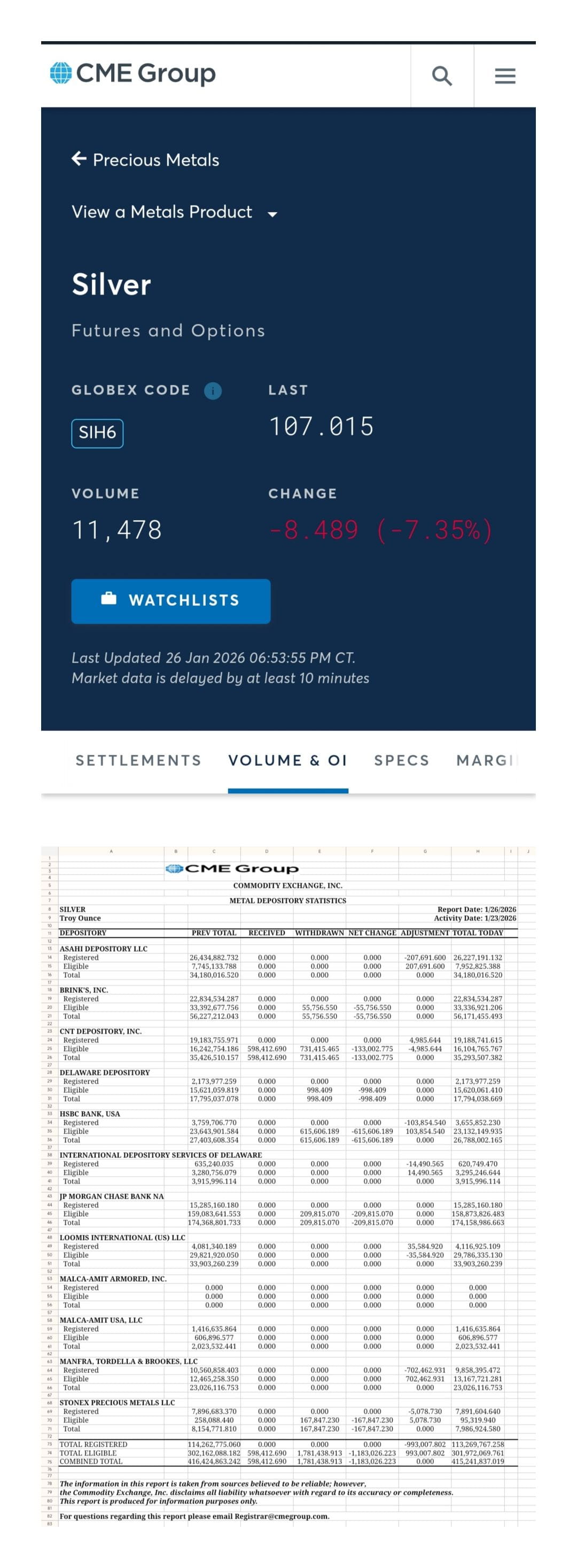

最后就是纸白银与实物的失衡:所谓的“纸白银”空头头寸与实物供应之间存在严重脱节。当市场在历史高位出现流动性收紧时,这种结构性失衡往往会导致极端的价格修正。下图数据非常直观。

纸白银量:COMEX白银期货总未平仓合约(Open Interest)约152,000份,每份合约对应5,000盎司,总计约7.6亿盎司(750-760百万盎司)。

实物注册库存(Registered,可立即用于交割):截至2026年1月23日,仅约3,200万盎司(历史低位附近)。

因此我们需要警惕,这是否是行情见顶的信号?⚠️

历史经验告诉我们,贵金属市场出现这种“电梯式”的突然大幅波动,往往是行情过热、动能衰竭的危险信号。在经历了一轮波澜壮阔的史诗级牛市后,这种剧烈的震荡可能预示着中期行情已进入见顶阶段。

对于投资者而言,当前的白银市场已不再是“遍地黄金”,而是高风险博弈的修罗场。在这种极端的波动率面前,严格控制仓位并警惕顶部风险,远比博取最后一点利润更为重要。

即便是贵金属投资在面对价格炒作大于价值使用时,也需要谨慎对待。