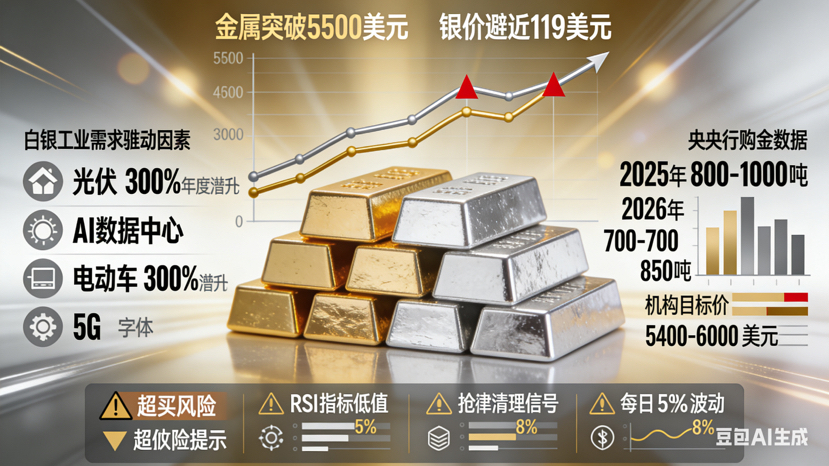

Cena złota przekroczyła już 5500 dolarów, srebro zbliża się do 119 dolarów, obie osiągnęły nowe historyczne szczyty, a wzrosty złota i srebra wciąż trwają, ale emocje na rynku wyraźnie się podzieliły: z jednej strony FOMO, a z drugiej obawy przed zablokowaniem.

Biorąc pod uwagę najnowsze dane i poglądy głównych instytucji, przyjrzyjmy się obecnej sytuacji. Kluczowa ocena: w krótkim okresie istnieje ryzyko przegrzania i „nadmiernej ekspansji”, a likwidacja prawdopodobnie jeszcze nastąpi; ale strukturalne wsparcie dla długoterminowego trendu (zakupy banków centralnych + popyt na fizyczne srebro w Azji + niedobór srebra w przemyśle) nie zostało jeszcze wyraźnie odwrócone. Bardziej realistyczna droga to „kontynuowanie wzrostu, ale z towarzyszącą korektą”.

1. Uzupełnienie wzrostu srebra i „ucieczka”: niedobór przemysłowy jest rzeczywisty, ale spekulacja to miecz obosieczny.

* Aktualna cena srebra wynosi około 118 dolarów (w styczniu wzrost o ponad 50%, w ciągu roku zaczynając od ponad 30 dolarów, wzrost blisko 300%+), rzeczywiście po przekroczeniu 100 dolarów wszedł w „okres szaleństwa”.

* Kluczowym napędem jest rzeczywisty popyt przemysłowy: popyt na energię w fotowoltaice, centrach danych AI, pojazdach elektrycznych, 5G itp. eksploduje, a globalna podaż jest deficytowa od wielu lat, co jest elementem strukturalnym.

* Ale zmienność srebra jest naturalnie wysoka, wskaźniki takie jak RSI często przekraczają 80+ lub nawet więcej, w historii takie etapy często towarzyszyły „korektom o śmiertelnych skutkach” (w ciągu dnia 5%-10% lub nawet więcej), służąc do czyszczenia dźwigni i przegrzania emocji.

* Wnioski: Srebro naprawdę „uciekło”, niezależny rynek ma jeszcze przestrzeń, ale nie oczekuj prostego wzrostu. Korekty są normą, a nie sygnałem szczytu.

2. Władza cenowa złota została całkowicie przeniesiona: azjatycka premia za fizyczne złoto + ciągłe zakupy przez banki centralne dominują.

* Kiedyś cena złota głównie zależała od rentowności obligacji skarbowych USA, teraz w cyklu obniżania stóp przez Fed, dominującą siłą stał się popyt na fizyczne srebro w Azji + zakupy złota przez banki centralne.

* W 2025 roku banki centralne netto kupią około 800-1000 ton złota, a w 2026 roku konsensus rynkowy wciąż wynosi około 700-850 ton (znacznie więcej niż 400-500 ton w latach przed 2022).

* Dopóki ten trend zakupowy nie zatrzyma się nagle, każda fala korekty będzie postrzegana jako „okazja do wejścia”, a nie punkt zwrotny.

3. Korekta celów instytucjonalnych: główne instytucje podniosły cel do 5400-6000 dolarów, ale nadal istnieją różnice.

* Goldman Sachs: cel na koniec roku 5400 dolarów (z ryzykiem wzrostu).

* JPMorgan: średnio około 5055 dolarów w Q4 2026, na koniec roku dąży do 5400.

* Deutsche Bank i inne scenariusze byka: widzimy możliwość osiągnięcia 6000 dolarów.

* To są prognozy, które zostały niedawno dostosowane, a nie stare dane. Ogólna zgoda to „jeszcze jest przestrzeń”, ale nikt nie krzyczy o ekstremalnych cenach na poziomie dziesięciu tysięcy.

* Rzeczywistość jest taka, że cena złota znacznie przekroczyła wiele starych celów instytucji na początku roku, co dowodzi silnej siły byków, ale oznacza również, że krótkoterminowe presje na wzrost cen się kumulują.

Ostrzeżenie o ryzyku: Przegrzanie + dźwignia, likwidacja może nastąpić w każdej chwili (to punkt, na który należy szczególnie uważać)

* Wskaźniki techniczne osiągnęły historyczne ekstremum, szczególnie w przypadku srebra.

* Głębokość rynku jest stosunkowo mała, niewielka ilość funduszy może podnieść ceny, a ta sama niewielka ilość ucieczki może zrujnować rynek.

* W ciągu ostatnich kilku dni wielokrotnie wystąpiły duże wahania w ciągu dnia (5%-8% jest bardzo powszechne), co jest normalnym czyszczeniem wysokiej dźwigni i paniki kupowania.

* Jeśli jesteś osobą FOMO, która weszła na rynek lub ma dużą pozycję, najłatwiej jest się zranić w przypadku takiej „niefunkcjonalnej korekty” - często nie jest to odwrócenie, ale korekta po przegrzaniu.

Jednym zdaniem: w krótkim okresie istnieje ryzyko przegrzania, gwałtowne likwidacje mogą się powtarzać, ale dopóki zakupy banków centralnych i popyt przemysłowy nie zostaną odwrócone, główny kierunek nie osiągnął szczytu.

#złoto #srebro #metale szlachetne #inwestycje #2026