W styczniu 2026 roku rząd Trumpa dwukrotnie ogłosił stan wyjątkowy, w krótkim czasie, dotyczący Wenezueli i Kuby, co oznacza, że nadzwyczajne uprawnienia są normalizowane w celu wywarcia presji ekonomicznej. Ten krok wywołał gwałtowne wstrząsy na rynkach światowych, a efekty polityczne były znaczące, rynki finansowe oraz makroekonomia stanęły w obliczu głębokich wstrząsów.

一、Reakcja rynku finansowego w czasie rzeczywistym

29 stycznia 2026 roku, rząd Trumpa ogłosił stan wyjątkowy dla Kuby i zagroził zwiększeniem ceł, globalny rynek finansowy szybko zareagował, ukazując wzorzec "wspólnej wstrząsowej dynamiki akcji, obligacji i walut".

Wyniki indeksów: Nasdaq na czołowej pozycji w spadkach, akcje technologiczne w strefie kryzysu

Indeks Nasdaq Composite: zamknięcie spadło o -0,72%, maksymalny spadek w ciągu dnia osiągnął 2,5%, znacznie przekraczając spadek na zamknięciu, co pokazuje, że mimo odbicia na koniec sesji nastroje na rynku pozostają mocno napięte.

Indeks S&P 500: spadek o -0,13%, indeks Dow Jones wzrósł nieznacznie o +0,11%, co podkreśla różnicowanie na rynku.

Indeksy zamknięcia poziom zamknięcia zmiana zamknięcia maksymalny spadek w ciągu dnia indeks Dow Jones (DJI) 49071,56 punktów +0,11% - indeks S&P 500 (SPX) 6969,01 punktów -0,13% 1,5% indeks Nasdaq Composite (NDAQ) 23685,12 punktów -0,72% 2,5%

Interpretacja rynku: akcje technologiczne są wysoko wrażliwe na geopolitykę i konflikty handlowe, stając się główną siłą sprzedaży w tej rundzie.

Indywidualne akcje i sektory: Microsoft, SAP mocno spadają, różnicowanie akcji chińskich firm.

Microsoft (MSFT): spadek o 9,99%, najwięszy jednodniowy spadek od marca 2020 roku, wartość rynkowa spadła o około 3570 miliardów USD.

SAP: spadek o 15,2%, odzwierciedla wpływ amerykańskiej polityki na europejskie firmy technologiczne.

NVIDIA (NVDA): wzrost o 0,52%, co pokazuje, że popyt na moc obliczeniową AI nadal jest odporny.

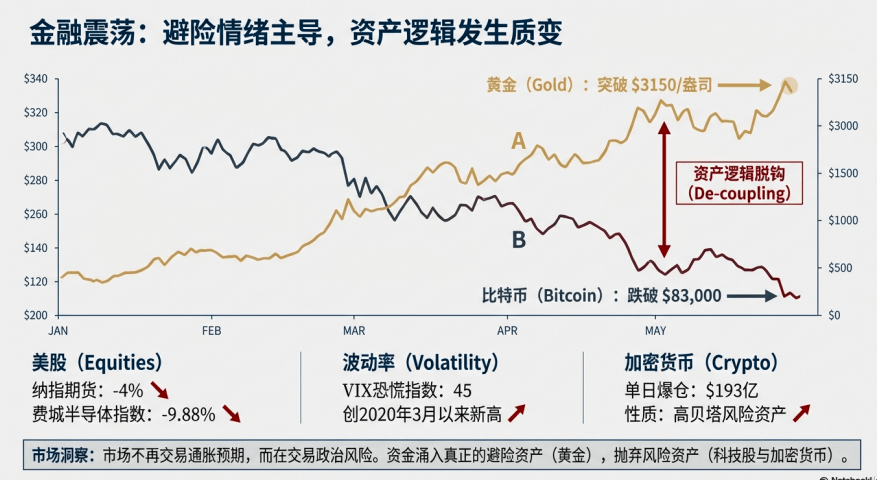

Aktywa bezpieczne i kursy walut: złoto spadło, a dolar osiągnął najniższy poziom od czterech lat.

Złoto: cena złota w obrocie spot wzrosła w ciągu dnia do 5598,75 USD/uncję, a następnie spadła o 5,9%, gwałtowne wahania odzwierciedlają szybkie zmiany nastrojów związanych z ryzykiem.

Indeks dolara: 28 stycznia spadł do 96,17, osiągając najniższy poziom od niemal czterech lat, kontynuując słabość.

Rentowności obligacji skarbowych USA spadły: 10-letnie spadły do 4,23%, 2-letnie do 3,55%, co odzwierciedla wzrost popytu na bezpieczeństwo na rynku.

Interpretacja rynku: ogólnie układ przedstawia "sprzedaż aktywów ryzykownych, gwałtowne wahania aktywów bezpiecznych, osłabienie dolara, spadek rentowności obligacji skarbowych USA", inwestorzy mają wątpliwości co do zaufania do polityki USA.

2. Ocena wpływu makroekonomicznego

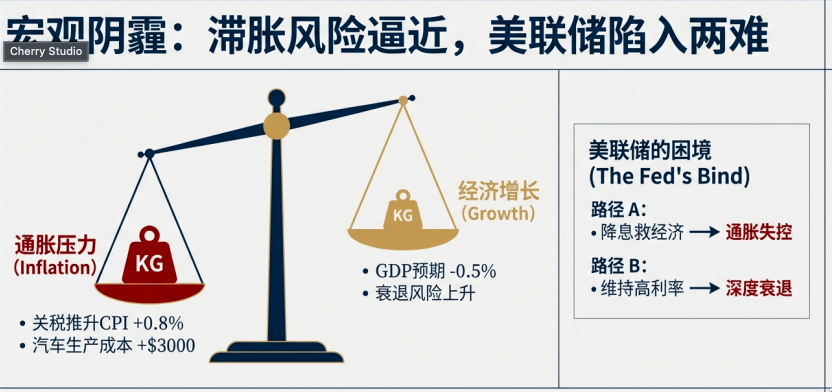

(1) Krótkoterminowo: ryzyko recesji i stagflacji współistnieją.

Gospodarka USA znalazła się na krawędzi recesji, z równoczesnym wzrostem stopy bezrobocia i presji inflacyjnej, co prowadzi do "stagflacji".

PKB bliskie zerowego wzrostu lub recesji: JPMorgan przewiduje, że w 2025 roku rzeczywisty wzrost PKB wyniesie -0,3%, a Barclays uważa, że spełnia to definicję recesji technicznej.

Stopa bezrobocia może wzrosnąć do 5,3%, inflacja pozostanie na wysokim poziomie 3%, znacznie powyżej celu 2% Rezerwy Federalnej.

95% kosztów ceł ponoszą amerykańskie firmy i konsumenci, wydatki roczne rodzin mogą wzrosnąć o 1700 USD.

Opinie ekspertów: UBS wskazuje, że cła znacznie opóźniają spadek inflacji, a w 2026 roku inflacja utrzyma się w okolicach 3%, co powoduje ryzyko "stagflacji".

(2) Długoterminowo: przyspieszenie zmian strukturalnych.

Polityka napędza długoterminową strukturalną przebudowę globalnego systemu.

Utrata zaufania do dolara: indeks dolara spadł o niemal 10% od powrotu Trumpa do Białego Domu, inwestorzy przeszli do "kupowania aktywów, sprzedawania walut" jako nowego paradygmatu.

Globalny handel "trójpolowy": Hong Hao przewiduje, że uformuje się struktura trójpolowa USA, Europy i Chin, a chińskie firmy przyspieszą transfer mocy produkcyjnych do Azji Południowo-Wschodniej i Meksyku.

Długoterminowy wzrost USA jest osłabiony: "efektywne cła" osiągnęły najwyższy poziom od 1943 roku, co może osłabić długoterminowy wzrost gospodarczy o 0,7 punktu procentowego.

Konsensus rynkowy: badania Goldman Sachs pokazują, że cła były wspomniane 12 razy, wpływ fiskalny 11 razy, a słabość zatrudnienia 10 razy, stając się głównymi obawami o spadki.

3. Prognoza trendów na globalnym rynku (2026-2027)

Podsumowanie prognoz PKB dla głównych gospodarek.

Zintegrowane prognozy MFW, Banku Światowego, Goldman Sachs i innych wskazują, że w 2026 roku globalny wzrost gospodarczy będzie sięgał od 2,4% do 3,4%, a Chiny wciąż będą głównym silnikiem wzrostu.

Ocena trendów: oczekiwania wzrostu w USA są mocno zróżnicowane, prognozy wzrostu w Chinach koncentrują się w zakresie 4,1%-4,8%, a Indie wciąż mają duży potencjał wzrostu.

Inflacja i polityka monetarna: Rezerwa Federalna może rozpocząć obniżki stóp procentowych w Q2 2026.

UBS i MFW przewidują, że Rezerwa Federalna może rozpocząć obniżki stóp procentowych w drugim kwartale 2026 roku, z planowanymi obniżkami 2-3 razy w ciągu roku.

UBS przewiduje, że na koniec 2026 roku stopa funduszy federalnych spadnie do 3,00%-3,25%.

Fitch przewiduje, że Rezerwa Federalna obniży stopy procentowe 3 razy w 2026 roku.

Prognozy rynku kapitałowego: S&P 500 może przekroczyć 8000 punktów, cel na złoto 5700 USD.

JPMorgan: cel na S&P 500 7500 punktów, jeśli Rezerwa Federalna będzie bardziej łagodna niż oczekiwano, może przekroczyć 8000 punktów.

Morgan Stanley: cena docelowa złota 5700 USD/uncję, wspierana przez zakupy złota przez banki centralne, ryzyko geopolityczne i oczekiwania na obniżki stóp procentowych.

Goldman Sachs: cel na MSCI China Index na koniec roku 100 punktów, cel na CSI 300 5200 punktów.

4. Kluczowe opinie i konsensus ekspertów.

Wnioski kluczowe.

Jeremy Siegel (Wharton School): polityka to "najpoważniejszy błąd od 95 lat", prawdopodobieństwo recesji przekracza 50%.

Hong Hao: handel globalny uformuje "trójniki", transfer mocy produkcyjnych stał się trendem.

Marko Kolanovic (były JPMorgan): rynek już wycenił "opcje sprzedaży Trumpa", kluczowy poziom znajduje się w pobliżu indeksu S&P 500 4800 punktów.

Podsumowanie

Eksperci powszechnie zgadzają się, że bieżąca polityka pogłębia recesję, inflację i ryzyko wahań rynku, a koszty ponoszone są głównie przez kraj. Punktem spornym pozostaje długoterminowa perspektywa — niektóre opinie (takie jak Goldman Sachs) sugerują, że inwestycje w AI i bodźce fiskalne mogą wspierać wzrost w pierwszej połowie 2026 roku, ale większość uważa, że wpływ ceł, obciążenia fiskalne i słabość zatrudnienia będą dominującymi czynnikami spadkowymi. Ogólne oczekiwania są ostrożne, a zmiana polityki stanie się kluczowym czynnikiem stabilizującym rynek.