Waluta rezerwowa nie jest tronem. To jest sieć.

A ta sieć ma trzy warstwy:

Bezpieczne aktywa

Ceny i płatności

Finansowanie dłużne

Większość argumentów „USD umiera” patrzy tylko na jedną warstwę, zwykle udział rezerw i na tym kończy. To leniwy skrót.

Kiedy spojrzysz na wszystkie trzy warstwy, wniosek jest jasny:

👉 Dolar amerykański wciąż jest kręgosłupem globalnych finansów.

Władza monetarna vs. rozmiar gospodarki

Praktyczny sposób pomiaru dominacji waluty to porównanie jej międzynarodowej roli z jej udziałem w globalnym PKB i handlu.

Według tej miary, siła USD jest przeszacowana.

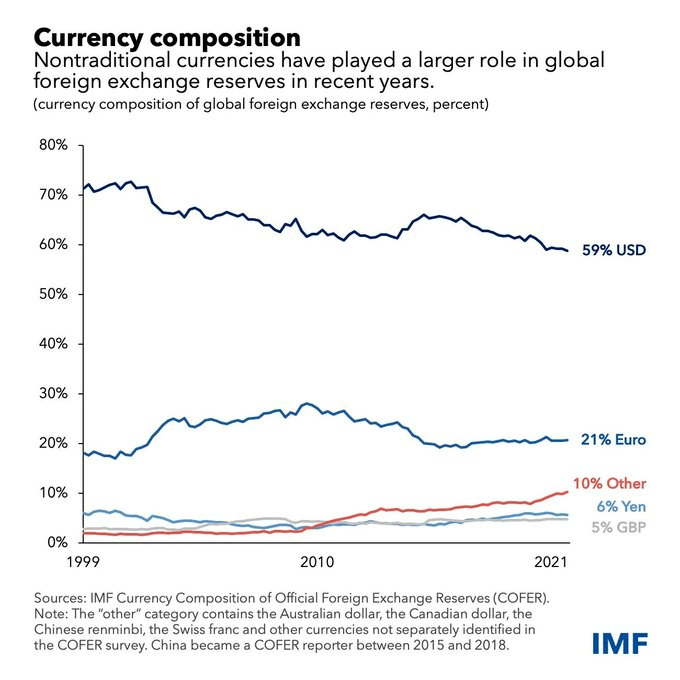

Rezerwy FX (COFER): ~56–58%

Globalne płatności (SWIFT): ~47% w 2024

Handel walutami (BIS kwiecień 2025): USD w 89,2% wszystkich transakcji

To jest znacznie większe niż udział USA w globalnej produkcji czy handlu, klasyczny sygnał, że głębokość rynku finansowego i podaż bezpiecznych aktywów, a nie przepływy handlowe, napędzają status rezerwy.

Historia nie brzmi „świat zrzuca USD.” Prawdziwa historia to, że dominacja USD zmienia formę, a nie znika.

Rezerwy dywersyfikują, a nie uciekają z systemu dolara

Tak, udział rezerw USD nieco się zmniejszył:

Q4 2024: 57,8%

Q2 2025: 56,3%

Ale po dostosowaniu do FX, rzeczywisty spadek w Q2 2025 wyniósł tylko ~0,12 bps, statystycznie nieistotny.

Co ważniejsze, co zastąpiło USD?

Nie euro. Nie jen.

Przepływy trafiły do:

RMB (umiarkowany)

AUD, CAD, Nordycy, niektóre waluty EM

To jest optymalizacja portfela, a nie odrzucenie dolara. A dla banków centralnych, „trzymanie USD” nie oznacza gotówki, oznacza obligacje skarbowe USA.

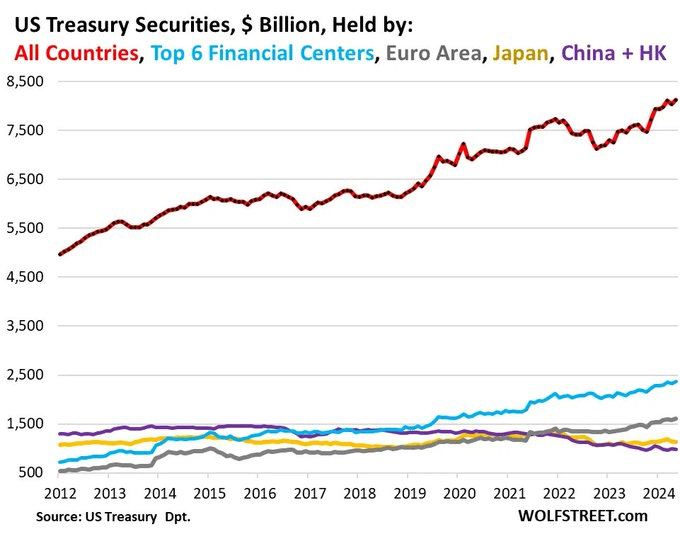

Zagraniczni inwestorzy wciąż trzymają ~$8,2T w obligacjach skarbowych USA (~33% w obiegu).

Co się zmieniło od 2023 roku, to kto je trzyma:

Prywatni zagraniczni inwestorzy teraz przewyższają oficjalnych nabywców

To jest zmiana kanału, a nie upadek zaufania. Wciąż nie ma substytutu dla rynku obligacji skarbowych USA jako globalnego zabezpieczenia.

Płatności i handel: USD pozostaje domyślnym językiem

Jeśli rezerwy są magazynem, płatności są rurami. A USD wciąż prowadzi rurociągi.

Udział eksportu wycenianego w USD (2025):

Ameryki: 96,3%

Azja-Pacyfik: 74%

Reszta świata: 79,4%

USD pozostaje walutą pojazdową globalnego handlu.

Nawet gdy udział handlu USA spada, udział płatności USD rośnie:

2010: 31,8%

2023: 44,0%

2024: 47,0%

To idealnie wpisuje się w Paradigmę Dominującej Waluty:

Waluta nie potrzebuje dominacji handlowej, aby rządzić, potrzebuje siły cenowej i płynności.

Rynki przyciągają się do najgłębszej, najbardziej ustandaryzowanej jednostki. To wciąż USD.

Waluta długu: prawdziwe zakotwiczenie

To jest warstwa, którą większość ludzi ignoruje. Do Q3 2025:

~$14T w kredytach w USD dla pożyczkobiorców spoza USA

55–66% całego międzynarodowego emisji długu w USD

Dług USD poza bilansem przez swap walutowy:

~$26T (nie-banki)

~$39T (banki)

Ten dług jest krótkoterminowy i wrażliwy na rollover. Dlatego podczas:

2008

Marzec 2020

Globalne niedobory USD zmusiły Fed do otwarcia linii swapowych. Żaden inny bank centralny nie może tego zrobić na dużą skalę. To dlatego globalna płynność wciąż jest jednobiegunowa, nawet gdy rezerwy stają się wielobiegunowe.

De-dollarizacja jest realna, ale ograniczona

Tak, BRICS mówią o alternatywach. Ale dane są mało romantyczne:

Rezerwy RMB: ~2%

Fakturowanie handlu RMB: <2%

Handel ropą: wciąż przeważnie USD

Tymczasem:

>99% stablecoinów jest powiązanych z USD

Wzrost stablecoinów zwiększa popyt na T-bills, a nie alternatywy

Ironią jest to, że tory kryptowalut mogą wydłużyć zasięg USD, a nie osłabić go. Złoto jest jedynym wyraźnym zabezpieczeniem rezerw:

Banki centralne kupiły >1 000 ton rocznie (2022–2024)

Wciąż złoto uzupełnia USD, nie zastępuje jego roli płynności

Nie wchodzimy w świat post-dolarowy. Wchodzimy w system:

Rezerwy wielobiegunowe

Płynność jednobiegunowa

USD może cicho tracić udział w przechowywaniu, ale w płatnościach, FX, długu i płynności kryzysowej pozostaje niezrównany.

Słabość DXY i wzrost ceny złota odzwierciedlają cykle polityki i fale zaufania, a nie upadek dominacji dolara.

Prawdziwe pytanie nie brzmi, czy dolar przetrwa, ale jak długo świat może funkcjonować bez alternatywnego silnika płynności.

Jak na razie, nie ma jednego.