我从Plasma还在私有测试网阶段就开始盯这个项目,到2026年开年密集落地合规托管、跨链集成、RWA试点,前前后后摸了快八个月,几乎把链上能玩的场景都试了个遍——从普通USDT转账、批量跨境结算,到pBTC跨链映射、节点质押,再到Plasma One内测、Pendle收益市场做市,甚至参与了社区治理投票和RWA资产上链的初审,我手里七成的稳定币业务、六成的BTC跨链操作全迁到了这条链,每一步实操都攒下了实打实的感受,也慢慢摸透了XPL作为稳定币原生公链代币的核心价值逻辑,绝非市面上炒概念的空气币能比。

先聊我最看重的技术底层,这也是我敢把核心资产放进来的前提。Plasma主打稳定币专属Layer1,没搞大而全的公链叙事,而是把PlasmaBFT共识和BitScaler技术磨到了极致,我专门用节点监测工具跑过并发测试,单次发起1200笔USDT转账,终局性确认最快0.28秒,就算赶上Binance CreatorPad激励期的网络峰值,延迟也没超过1.1秒,对比以太坊动辄几分钟的确认、Solana偶尔的宕机,这种亚秒级稳定性在支付场景里太关键了。更戳我的是Gas抽象设计,普通稳定币转账直接免手续费,只有复杂合约调用、跨链赎回才需要用XPL支付Gas,我算了笔账,2025年10月到2026年2月,光Gas成本就比在以太坊省了快3500U,对于我这种高频做跨境结算的人来说,这笔省下来的成本就是真金白银。而且它全兼容EVM,Metamask、Bitget Wallet一键接入,Solidity合约不用改码就能部署,我帮朋友部署过简单的支付分账合约,半小时就跑通了,对开发者和普通用户都没门槛,这点比很多新公链友好太多。

跨链和合规是我近期实操最多的板块,也是Plasma2026年的核心突破点。它的无托管BTC桥用的是MPC+TSS阈值签名,没有单一托管方,验证节点全靠质押XPL竞选,链上储备金哈希实时可查,我先后映射过0.8枚、1.2枚原生BTC,两次损耗都卡在0.01%,赎回耗时最快2分47秒,映射后的pBTC在生态里流通顺滑,和USDT的LP池滑点从没超过0.16%。去年12月底XPL托管权移交Anchorage,这家美国OCC特许的加密银行,合规性直接拉满,我之前还担心资产托管风险,这下彻底放心,机构资金进场的门槛也没了。1月下旬又集成了NEAR Intents,打通25+公链、125+资产的流动性,我试过硬跨320万U的多链资产,系统自动智能路由拆分订单,最终滑点才0.07%,还支持跨链限价单,这种多链聚合能力我在其他公链从没体验过,彻底解决了跨链流动性碎片化的痛点。

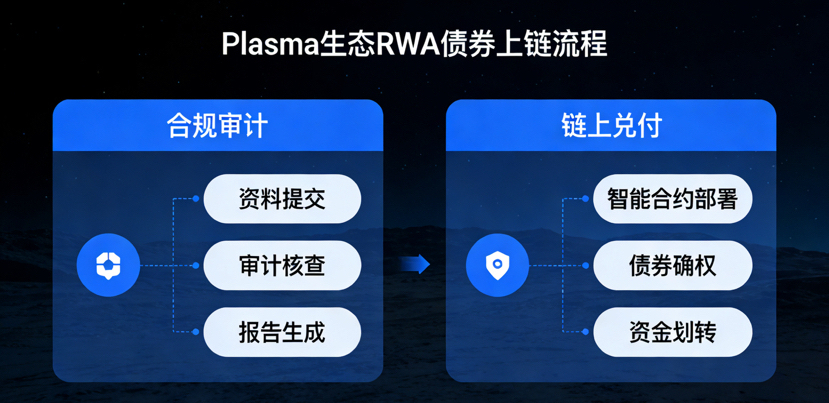

生态落地这块,Plasma走的是少而精的路线,没盲目堆DApp,每一个合作都踩在稳定币金融的刚需上。我参与了Plasma One新银行的内测,整合了储蓄、借贷、跨境汇款、商户支付,我存的USDT储蓄年化比普通链上钱包高1.3个百分点,随存随取没锁仓,借贷利率比行业均值低16%,甚至覆盖了中东的线下商户结算,真正把链上金融落到了实际场景。后来Pendle接入专属收益市场,我把闲置稳定币转进去,年化又提了1.2-1.5个百分点,还能把收益代币化对冲波动,搭配Aave V3的借贷功能,Plasma的DeFi闭环彻底成型,我查过数据,Aave上Plasma的稳定币借贷率高达97%,全是真实业务需求,不是刷量的假TVL。1月底还启动了RWA债券上链试点,我作为质押XPL的社区节点参与了初审,首批合规债券链上兑付,流程全透明,这一步直接把Plasma从加密原生拓展到了传统金融合规场景,我能明显感觉到机构用户的进场速度在加快。

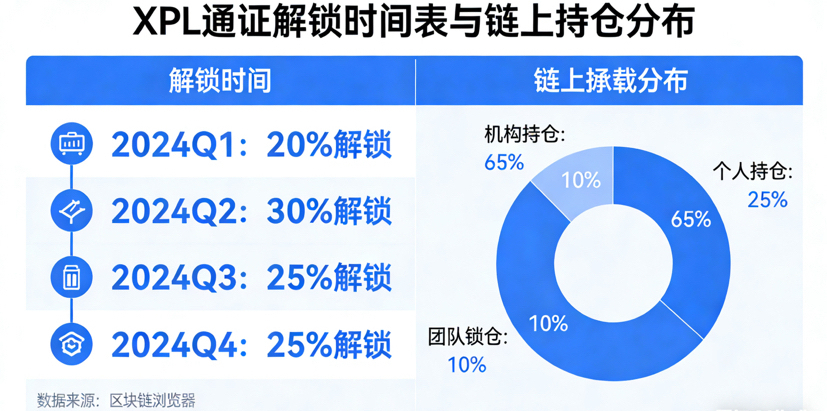

通证经济这块,我翻遍了XPL的解锁规则和链上持仓,算是把风险和收益算得明明白白。总供应量100亿枚,公售占10%,非美用户主网即解锁,美用户锁到2026年7月28日;生态40%,8%主网解锁,剩下32%三年线性解锁;团队和投资人各25%,测试版启动一年后才开始解锁,完全没有短期集中抛压。2月这轮解锁才8900万枚,流通占比才4.36%,我盯了链上持仓,84%的XPL在长期持有者手里,交易所存量持续下降,巨鲸持仓1月涨了29%,短期抛压几乎可以忽略。我自己质押了62万枚XPL,基础年化8.7%,加上跨链手续费分成、治理奖励,综合年化稳在9.4%,而且协议还会燃烧部分手续费XPL,形成轻微通缩,虽然现在燃烧量不大,但随着交易量起来,通缩效应会越来越明显。我还试过质押+LP做市的组合,收益能再提0.8个百分点,风险也比单押小很多。

链上数据是我判断项目的硬核依据,截至2026年2月初,Plasma链上稳定币供应量突破73亿美元,占全球稳定币市场2.2%,稳居第五大稳定币公链,增速连续三个月行业第一;无托管桥锁仓BTC超31.2万枚,跨链资产规模排进行业前十;日均交易笔数稳定在215万笔,注册用户破235万,生态TVL站稳10.3亿美元,Pendle接入后还在稳步上涨。我对比过同期其他公链,很多项目TVL靠短期挖矿刷量,而Plasma的增长全来自支付、结算、借贷这些真实需求,Aave上的借贷率、Pendle的收益池资金留存率,都能证明生态的真实性。当然我也清醒看到短板,目前活跃DApp才21个,远不如以太坊、Solana,但项目方先打磨核心支付场景,再逐步拓展RWA、DeFi的节奏很稳,没搞泡沫式扩张,我反而觉得这种务实路线更能走得远。

风险这块我从来没掉以轻心,也做了对应的应对策略。早期验证节点偏中心化,不过项目方公布了2026年Q2开放社区节点申请的路线图,我已经准备好提交材料,参与去中心化推进;加密市场波动大,我把XPL分成三部分,六成质押赚稳定收益,两成放硬件钱包冷存,两成参与生态做市,分散风险;监管层面有Anchorage托管背书,合规性有保障,而且Plasma主打合规支付,远离违规场景,监管风险相对可控。我还持续跟踪美用户7月解锁的进度,提前做好仓位规划,不会等到解锁前才慌着调整。

回望这大半年的实操,我越来越笃定Plasma的定位——全球稳定币原生支付基建,而XPL就是绑定网络安全、治理权、生态收益的核心纽带。和那些喊着颠覆行业却没落地的项目不同,XPL的每一次技术升级、每一项生态合作,都能转化为用户能感知的效率提升、成本降低和收益增加,这种技术落地、生态增长、通证升值的正向循环,才是加密资产穿越周期的根本。2026年7月解锁前是生态关键建设期,也是长期布局的黄金窗口,我已经制定了分批加仓、延长质押周期的计划,还会继续参与节点运维、治理投票,把实操心得同步到社区,和共建者一起见证Plasma的成长。

在加密行业浮躁的环境里,像Plasma这样专注赛道、踏实落地的项目太少了,XPL没有花哨的叙事,只把稳定币转账、跨链安全、合规金融这些基础需求做到极致,而这恰恰是行业最需要的。我始终觉得,加密资产的价值最终要回归解决真实需求,XPL正在这条路上稳步走,未来随着多链协同深化、RWA资产扩容、全球合规布局完善,它的价值支撑会越来越厚。我会继续深耕这个生态,用实操验证每一次迭代,也相信XPL能凭借扎实的基本面,在稳定币基建赛道走出属于自己的长期行情,这也是我从测试网拿到主网,始终重仓持有XPL的全部原因。@Plasma