Kluczowym punktem oceny protokołów płynności jest zrozumienie istoty. Rdzeniem jest „użyczanie”, ale różnica polega na tym, czy protokół może mieć dobry mechanizm odkrywania cen, czy może zapewnić wystarczającą płynność i czy może uniknąć niepotrzebnych kosztów. . strata.

Jeśli chcesz ustanowić protokół płynności, musisz kompleksowo rozważyć następujące aspekty, w tym ① budowę puli kapitału; ② mechanizm nadmiernego zabezpieczenia; ③ efektywność maszyny Oracle ④ projekt stopy procentowej funkcja; ⑤ projekt mechanizmu likwidacyjnego; ⑥ projekt mechanizmu podstawowego.

Kluczowym punktem oceny protokołów płynności jest zrozumienie istoty. Rdzeniem jest „pożyczka”, ale różnica polega na tym, czy protokół może mieć dobry mechanizm odkrywania cen, czy może zapewnić wystarczającą płynność i czy może uniknąć niepotrzebnych kosztów. . strata.

1. Świat zdecentralizowanych finansów w łańcuchu

Od narodzin Bitcoina koncepcja zdecentralizowanych płatności typu peer-to-peer w końcu dokonała przełomu. Wiele stron projektu jest zaangażowanych w budowę zdecentralizowanego, wolnego rynku finansowego w łańcuchu – biorąc za przykład pojedynczy łańcuch publiczny, łańcuch publiczny z użytkownikami, ekologią i rodzimą walutą można w pewnym stopniu rozumieć jako kraj, a w tym suwerenny ekosystem gospodarczy:

① Waluta rodzima służy jako waluta standardowa, a waluta stabilna zakotwicza stałą cenę w łańcuchu, łącząc standard walutowy ze standardem dolara amerykańskiego;

② Zdecentralizowany protokół kredytowy zastępuje tradycyjne banki w zakresie wdrożenia zdecentralizowanego mechanizmu udzielania kredytów i wymiany cen w łańcuchu;

③Zdecentralizowany „rynek obligacji”, obligacje skarbowe RWA + LSD-Fi w ramach pierwotnej referencyjnej stopy procentowej;

④ Zdecentralizowane instrumenty pochodne realizują zarządzanie ryzykiem wahań aktywów;

Ponadto rodzą się zdecentralizowane fundusze ubezpieczeniowe, fundusze zarządzania aktywami, konkursy loteryjne i zdecentralizowane rozwiązania finansowe w ramach łańcucha dostaw. Każdy produkt na tradycyjnym rynku finansowym można zrekonstruować i wdrożyć w świecie opartym na łańcuchu dostaw. W oparciu o funkcje on-chain można również realizować innowacyjne funkcje, takie jak błyskawiczne transakcje, których nie można wdrożyć poza łańcuchem.

W pewnym stopniu świat Crypto udoskonalił elementy wolnego rynku finansowego on-chain. Pomiędzy różnymi łańcuchami publicznymi (suwerennymi gospodarkami), w oparciu o ekonomię tokenów każdego projektu, waluta rodzima jest używana jako standardowa waluta do zarządzania w łańcuchu, a różne tokeny w ekologii mogą być używane jako kapitał własny lub roszczenie. Wydaje się, że wartość łańcucha zależy od tego, w jakim stopniu wspiera on działalność gospodarczą.

W ramach budowy rynku obligacji w oparciu o rodzimą sieć, dużym zainteresowaniem cieszą się projekt obligacji skarbowych RWA oraz udoskonalone od Szanghaju instrumenty pochodne Liquidity Staking Derivatives (LSDFi).

Jako projekt DeFi, jednym z rdzeni jest rozwiązanie problemu płynności. Tak zwana płynność: w szerokim znaczeniu odnosi się do sytuacji pieniężnej i kapitałowej, którą jednostka może kontrolować. W tradycyjnych finansach płynność zwykle odnosi się do stopnia, w jakim aktywa lub rynek można zbywać i łatwo je spieniężyć. Niezależnie od tego, czy jest to umowa o pożyczkę płynnościową, czy umowa o zastaw płynności, w ostatecznym rozrachunku jest to istota finansów: zaciąganie i udzielanie pożyczek.

2. Jak zbudować protokół płynności

Zacznijmy od najważniejszego pośrednika w tradycyjnych finansach, jakim jest bank, i porozmawiajmy o budowie i metodach oceny protokołów płynności w DeFi.

Istotą banku komercyjnego jest to, że integruje on przyjmowanie depozytów i udzielanie kredytów i staje się systemem motywacyjnym aktywnie kreującym płynność.

Zgodnie z tradycyjną teorią finansów, w idealnym świecie z pełnymi rynkami, symetryczną informacją i zerowymi kosztami transakcyjnymi, nie ma potrzeby istnienia banków i pozabankowych pośredników finansowych. Kredytobiorcy i pożyczkodawcy mogą osiągnąć optymalność Pareto poprzez bezpłatne wyniki alokacji zasobów .

Ale ta idealna sytuacja jest oczywiście niemożliwa do osiągnięcia, co jest również rolą banków jako najważniejszych pośredników finansowych w realnym świecie.

W przypadku banku komercyjnego podstawowa działalność składa się z dwóch punktów: z jednej strony absorbuje depozyty i zapewnia odsetki, a z drugiej strony pożycza depozyty w celu uzyskania odsetek, co zapewnia płynność rynkowi, jednocześnie uzyskując różnice w oprocentowaniu. Bank centralny reguluje wielkość depozytów i kredytów oraz stopy procentowe za pomocą różnych narzędzi polityki pieniężnej.

W porównaniu z bankowymi mechanizmami udzielania kredytów i wymiany cen, zalety zdecentralizowanych protokołów niepowierniczych obejmują: przejrzystość i efektywne ustalanie cen w oparciu o popyt rynkowy, szybkie i wygodne udzielanie kredytów oraz odporność na cenzurę.

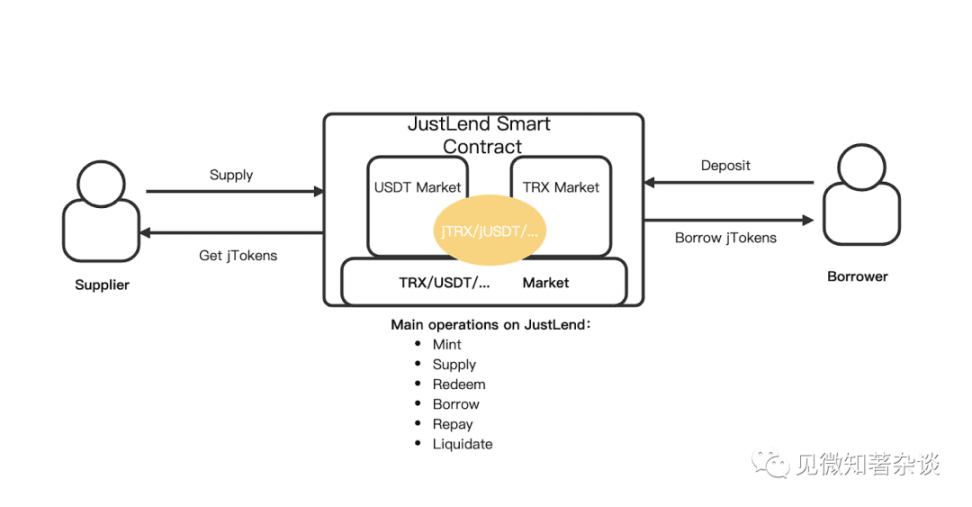

Po zrozumieniu tego możemy łatwo zrozumieć protokoły płynności w finansach zdecentralizowanych. Poniżej znajduje się prosty przykład JustLend, obecnie trzeciego protokołu pożyczkowego w TVL według rankingów protokołów.

Protokół JustLend DAO

Protokół JustLend DAO: Jest to protokół rynku pieniężnego oparty na TRON, zaprojektowany w celu ustanowienia rynku pieniężnego w oparciu o stopy procentowe określone przez algorytmy podaży i popytu. Stopa procentowa w tym protokole jest ustalana przez algorytm oparty na podaży i popycie aktywów TRON.

W protokole uczestniczy dwóch aktorów, Dostawca i Pożyczkobiorca, którzy bezpośrednio wchodzą w interakcję z protokołem w celu zarabiania lub płacenia zmiennych stawek.

dostarczać:

W tym protokole środki wszystkich użytkowników są najpierw gromadzone w celu utworzenia puli funduszy (puli pożyczek), aby osiągnąć wysoką płynność puli peer-to-peer pożyczkobiorcy zamiast peer-to-peer oraz aby lepiej osiągnąć równowagę walutową. W takim przypadku dostawca kapitału (LP) nie musi czekać na termin zapadalności pojedynczej pożyczki, ale może w dowolnym momencie wycofać aktywa z puli.

Sprzedawcy deponują aktywa na rynku walutowym inteligentnego kontraktu JustLend DAO, w którym dostarczone aktywa są reprezentowane jako jTokeny (token TRC-20). Posiadacze tokenów otrzymują nagrody (cieszą się dochodami odsetkowymi od pożyczek) zgodnie z odpowiednimi zasadami.

pożyczka:

Jeśli pożyczkobiorca chce pożyczyć aktywa, musi najpierw kupić jToken jako zabezpieczenie swojego aktywa bazowego, a następnie pożyczkobiorca w oparciu o pożyczkę nadzabezpieczoną może pożyczyć dowolne aktywa dostępne na platformie. Umowa wymaga jedynie od pożyczkobiorcy określenia pożyczonych aktywów i nie ma innych wymagań, takich jak daty zapadalności. Innymi słowy, dopóki spełnione są warunki udzielenia pożyczki, możesz pożyczyć i nigdy nie spłacać.

Kredytobiorcy mogą również spłacić swoje pożyczki w dowolnym momencie, a jeśli wartość aktywów hipotecznych pożyczkobiorcy spadnie poniżej progu likwidacji, inteligentny kontrakt protokołu automatycznie uruchomi likwidację.

oprocentowanie:

Oprocentowanie tradycyjnej pożyczki finansowej zasadniczo pozostaje takie samo przez cały okres trwania pożyczki. Jednak w tym protokole stopy procentowe zmieniają się w czasie rzeczywistym w oparciu o zmiany podaży i popytu na rynku, a stawki kredytów/podaży na różnych rynkach mogą się różnić w zależności od bloku. Oprocentowanie protokołem naliczane jest na podstawie czasu generacji bloku na TRON, a odsetki od pożyczki będą naliczane na podstawie liczby bloków.

W umowie tej oprocentowanie kredytu kalkulowane jest w oparciu o dwa modele, tj. model wygładzającej stopy procentowej oraz model stopniowanej stopy procentowej. Model matematyczny nie będzie wchodził w szczegóły. Zasada jest następująca: gdy popyt pożyczkobiorców na aktywa kryptograficzne spada, nadwyżka tokenów w puli, którą można wykorzystać do udzielania pożyczek, zapewni większą płynność i niższe stopy procentowe, zachęcając w ten sposób do udzielania pożyczek. Podobnie, gdy popyt na pożyczenie aktywa jest wysoki, liczba tokenów dostępnych do pożyczenia maleje, co skutkuje niższą płynnością i wyższymi stopami procentowymi, przyciągając w ten sposób podaż.

Konstrukcja stóp procentowych jest kluczową częścią protokołu DeFi. Już w październiku tego roku platforma kredytów hipotecznych Yield Protocol ogłosiła plany zaprzestania działalności. Jednym z powodów był brak popytu na kredyty o stałym oprocentowaniu na platformie. Dobry mechanizm stóp procentowych może napędzać rozwój trendu.

3. Elementy umowy płynnościowej

Z typowego protokołu pożyczkowego, takiego jak protokół JustLend DAO, można zauważyć, że podczas tworzenia protokołu płynności należy wziąć pod uwagę następujące punkty:

① Budowa puli kapitałowej: LP zastrzyki płynności

②Mechanizm nadmiernego zabezpieczenia: pożyczkobiorca otrzymuje pożyczkę

③Efektywność Oracle: śledzenie cen zabezpieczeń

④Projekt funkcji stopy procentowej: zmienna stopa procentowa, stała stopa procentowa itp.

⑤Projekt mechanizmu likwidacji: mechanizm przetwarzania w przypadku, gdy zabezpieczenie jest niewystarczające

⑥Projekt mechanizmu podstawowego: mechanizm stabilizacji cen i ustanowienie kontroli ryzyka

Mechanizm kredytu hipotecznego jest rodzajem pożyczania płynności, co stanowi również innowację niektórych mechanizmów, takich jak generowanie płynnych tokenów projektowych dla transakcji w ramach pełnego kredytu hipotecznego, dzięki czemu nie ma potrzeby tworzenia puli płynności za pośrednictwem pożyczkodawców.

Klasycznym przykładem tego zabezpieczenia jest protokół Maker i stablecoin DAI.

Każdy może skorzystać z protokołu Maker, aby utworzyć inteligentny kontrakt o nazwie „Maker Vault (Maker Vault)” i zdeponować aktywa w celu wygenerowania DAI, wykorzystując w ten sposób aktywa hipoteczne do wygenerowania Dai w celu uzyskania dźwigni na platformie Maker. Rzućmy okiem na pomysły Dai dotyczące kredytów hipotecznych.

Pomysły na kredyt hipoteczny DAI

Krok 1: Utwórz skarbiec i zablokuj zabezpieczenie

Użytkownicy tworzą skarbce za pomocą interfejsu stworzonego przez społeczność i blokują określone typy i kwoty zabezpieczeń w celu wygenerowania Dai. Skarbiec uważa się za zabezpieczony w momencie zdeponowania środków.

Krok 2: Wygeneruj Dai poprzez zabezpieczony skarbiec

Po zamknięciu aktywów zabezpieczających w skarbcu właściciel skarbca może użyć dowolnego niepowierniczego portfela kryptowalut w celu inicjowania i potwierdzania transakcji oraz wygenerowania określonej ilości Dai.

Krok 3: Spłać zadłużenie i zapłać opłatę stabilizacyjną

Aby odzyskać część lub całość zabezpieczenia, właściciel skarbca musi spłacić część lub całość wygenerowanego Dai oraz uiścić opłatę stabilizacyjną naliczaną w okresie zadłużenia Dai. Opłaty stabilizacyjne można uiszczać wyłącznie w Dai.

Krok 4: Wyjmij zabezpieczenie

Po spłacie Dai i opłaceniu opłaty stabilizacyjnej właściciel skarbca może zwrócić część lub całość zabezpieczenia do swojego portfela. Po całkowitej spłacie Dai i wycofaniu wszystkich zabezpieczeń skarbiec staje się pusty i czeka, aż właściciel ponownie zamknie aktywa.

Szczególnie istotne jest to, że różne aktywa zabezpieczające muszą być umieszczane w różnych skarbcach. Niektórzy użytkownicy będą mieli wiele skarbców z różnymi rodzajami zabezpieczeń i stopami zabezpieczeń.

Mechanizm likwidacji DAI

Protokół Maker wykorzystuje zautomatyzowany proces aukcyjny w celu likwidacji skarbców wysokiego ryzyka, aby zapewnić zawsze wystarczające zabezpieczenie na pokrycie niespłaconego zadłużenia. Decyzje dotyczące likwidacji opierają się na wskaźnikach likwidacji i stosunku wartości zabezpieczenia do zadłużenia skarbca. Każdemu typowi skarbca przypisany jest odpowiedni wskaźnik likwidacji, który jest ustalany przez posiadaczy MKR w oparciu o ryzyko zabezpieczenia.

Jeżeli współczynnik zabezpieczenia skarbca spadnie poniżej minimalnego progu, likwidator aukcji wszczyna proces likwidacji. Dai uzyskany w drodze aukcji zabezpieczenia służy do spłaty zadłużenia w skarbcu, w tym kar likwidacyjnych. Jeżeli Dai wygenerowany z aukcji wystarczy na spłatę zadłużenia i zapłatę kar likwidacyjnych, zostanie przeprowadzona aukcja zabezpieczenia odwróconego w celu zmniejszenia kwoty sprzedanego zabezpieczenia.

Jeśli Dai uzyskane z aukcji zabezpieczenia nie wystarczy na spłatę długu, strata staje się zobowiązaniem protokołu Makera. Dai w buforze Makera służy do spłaty tej części zobowiązania. Jeżeli bufor będzie niewystarczający, uruchomiony zostanie mechanizm aukcji długu. Podczas aukcji długu system wybija nowy MKR i sprzedaje go użytkownikom, którzy biorą udział w aukcji za pomocą Dai. Dai wygenerowany z aukcji zabezpieczenia trafia do bufora Makera.

Funkcją bufora Maker jest buforowanie skutków niewystarczającego przyszłego zabezpieczenia i nadmiernej emisji MKR spowodowanej rosnącymi stopami procentowymi depozytów Dai. Jeśli Dai uzyskany w drodze aukcji i opłat stabilizacyjnych przekroczy limit bufora Stwórcy, zostanie sprzedany na aukcji nadwyżek. Podczas aukcji nadwyżek MKR służy do licytowania określonej ilości Dai, która trafia do oferenta, który zaoferuje najwyższą cenę. Po zakończeniu aukcji nadwyżek protokół Maker automatycznie niszczy MKR uzyskany z aukcji, zmniejszając całkowitą podaż MKR.

Protokół płynności zostaje zaatakowany cenowo

Powyżej, poprzez przypadki JustLend DAO Protocol i MakerDAO, możemy zaobserwować kilka kluczowych punktów w tworzeniu protokołu płynności. W czasie pisania tego artykułu znany projekt DeFi, dYdX, doznał ataku cenowego, w wyniku którego część płynności w puli ubezpieczeniowej została wyczerpana.

dYdX to zdecentralizowana giełda instrumentów pochodnych dla kontraktów wieczystych i handlu marżą. Świadczy usługi handlu aktywami cyfrowymi w stylu księgi zamówień oraz zapewnia funkcje lewarowania i handlu kontraktami. Mówiąc najprościej, jest to zdecentralizowana giełda kontraktów oparta na modelu księgi zamówień, na której każdy może swobodnie handlować kontraktami na tej giełdzie.

Jednak w przypadku ostatniej pary handlowej YFI-USD na platformie token YFI był stopniowo podnoszony, a następnie nagle się zawiesił, co spowodowało, że otwarte zainteresowanie $YFI dYdX wzrosło z 800 000 dolarów do 67 milionów dolarów w ciągu kilku dni, zanim cena spadła. atakującemu cenowo udało się wypłacić dużą ilość USDC z dYdX, co spowodowało wyczerpanie dużej części środków z puli ubezpieczeniowej dYdX. Założyciel zapowiedział także przeprojektowanie silnika likwidacyjnego w wersji V4.

YFI w tej parze handlowej jest natywnym tokenem projektu wydobywania płynności Yearn Finance. Użytkownicy mogą realizować różne strategie wydobywania płynności za pośrednictwem Yearn Finance i osiągać integrację z innymi projektami DeFi za pośrednictwem trzech podstawowych produktów platformy: Earn, Vaults i Iron Bank , Yearn Finance jest również ważnym uczestnikiem koncepcji DeFi Lego.

W przypadku dYdX widzimy, że jeśli niektóre małe protokoły płynnościowe napotkają ataki cenowe, łatwo zostaną pozbawione płynności. Taka sytuacja będzie miała miejsce szczególnie w przypadku korzystania z modelu Automatic Market Maker. W protokołach handlowych często dochodzi do ogromnych odkryć cenowych problemy związane z maszynami Oracle.

Mango to zdecentralizowana platforma kontraktowa na platformie Solana, która również doświadczyła ataku cenowego w październiku 2022 r.

W tym incydencie osoba atakująca przelała 5 milionów dolarów na adresy A i B platformy handlowej Mango w celu ustalenia pozycji, wykorzystała kontrakt do stworzenia własnego kontrahenta na Mango i otworzyła zarówno długą, jak i krótką pozycję MANGO. Następnie osoba atakująca wykorzystała więcej środków na zakup tokenów MANGO, manipulując ich ceną z 2 centów do 91 centów, a także wykorzystała ogromne aktywa księgowe netto na platformie, aby zrealizować część wpływów z Mango w drodze pożyczek udało im się wypłacić 110 milionów dolarów.

W grudniu tego samego roku protokół pożyczkowy sieci Bsc Helio również padł ofiarą ataku cenowego. Osoba atakująca wykorzystała lukę w zabezpieczeniach przedwczesnego źródła cen Oracle i z powodzeniem przeprowadziła operacje w zakresie kredytów hipotecznych, wykorzystując lukę w zabezpieczeniach inteligentnego kontraktu w celu nadmiernej emisji tokenów aBNBc i konwersji ich na hBNB Hello. Osoba atakująca pożyczyła stablecoin HAY o wartości 16,44 miliona i wymieniła go na około 15 milionów dolarów w postaci aktywów ogólnych w celu wypłaty. Atak spowodował znaczne szkody w protokole Helio, ujawniając ryzyko związane z lukami w zabezpieczeniach Oracle i kontraktów oraz znaczenie dla bezpieczeństwa protokołów udzielania i pożyczania.

4. Pula aktywów płynnych

Po zrozumieniu, jakie elementy są wymagane w protokole płynności, kluczowym krokiem jest zbudowanie puli aktywów płynnościowych. W rzeczywistości istnieje wiele klasyfikacji pul aktywów płynnościowych. Skoncentrujemy się na wyjaśnieniu ewolucji pul płynności AMM, a także pokrótce przedstawimy pule pożyczek, pule hipotecznych opcji i pule karabinów maszynowych.

Pula płynności AMM

Jeśli chodzi o Automatic Market Maker, napisaliśmy to całkiem jasno w [Metoda oceny DeFi ①: Przegląd iteracyjny Uniswap]. W końcu pierwszym projektem, który przychodzi na myśl, gdy wspomina się o AMM, musi być Uniswap. W AMM wdrażany jest zdecentralizowany model animatora rynku, w którym każdy może zapewnić płynność.

Ale wraz z upływem czasu AMM jest stale aktualizowany, nie tylko prosty model CPMM, ale także optymalizuje i ulepsza oryginalne defekty.

Do pierwszych należy kilku animatorów rynku o stałej funkcji (CFMM), w tym CPMM, CSMM i CMMM.

①Model stałego animatora rynku produktów (CPMM).

x·y=k

(x to token1, y to token2, k to stała)

Zasadniczo Uniswap łączy dwa aktywa będące przedmiotem obrotu w jedną pulę płynności, mając na celu zapewnienie, że wielkość puli płynności pozostanie taka sama niezależnie od wielkości transakcji. A kiedy pula kapitału stanie się niezrównoważona i przechylona w określonym kierunku, wkroczą arbitrzy i szybko przywrócą równowagę w zamian za różnicę w zyskach.

Problemy z CPMM: poślizg, nietrwałe straty i zagrożenia bezpieczeństwa. Aby uzyskać szczegółowe informacje na ten temat, możesz przeczytać poprzedni tweet [Metoda oceny DeFi ①: Przegląd iteracyjny Uniswap], który jest bardzo jasny.

②Model animatora rynku o stałej sumie (CSMM).

x+y=k

(x to token1, y to token2, k to stała)

CSMM jest bardziej odpowiedni dla scenariuszy, w których zmiany cen w transakcjach są bliskie zeru, ale model ten nie może zapewnić nieograniczonej płynności.

Wada: gdy cena poza łańcuchem nie odpowiada cenie tokena w puli, inwestorzy i arbitrzy mają możliwość skonsumowania rezerw w puli i zdestabilizowania puli płynności. Spowoduje to koncentrację aktywów w puli płynności w określonym aktywie i utratę płynności.

③Model stałego średniego animatora rynku (CMMM).

(x·y·z)*(1/3)=k

(x to token1, y to token2, z to token3, k to stała)

Głównym przypadkiem CMMM jest Balancer, który jest bardziej elastyczny niż Uniswap i tworzy pulę płynności, która może składać się z wielu różnych aktywów. Wady są takie same jak w CPMM: poślizg, nietrwałe straty i zagrożenia bezpieczeństwa.

W trzech przypadkach CFMM problemy skupiają się, głównie w poślizgach, nietrwałych stratach i płynności. Aby uniknąć tych problemów, w nowych projektach stale próbuje się wprowadzać innowacyjne mechanizmy modelowe dla formuł, takie jak:

④Hybrydowe moduły CPMM (Stableswap)

Hybrydowe CPMM to połączenie CPMM i CSMM stosowane przez Curve Finance. Dzięki nowej formule tworzona jest wykładniczo gęsta płynność, a dla większości krzywej zapewnione są liniowe kursy wymiany.

Curves Stableswap to specjalny CSMM, gdy pula płynności jest zrównoważona, jest to CSMM. Gdy pula stanie się niezrównoważona, zostanie przełączona na CPMM. Znacząco zmniejsza poślizg podczas handlu powiązanymi aktywami poprzez znalezienie własnego dopasowania rynkowego.

Oprócz AMM (automatycznego animatora rynku) istnieją również próby PMM i DMM.

⑤PMM (Proaktywny animator rynku) Aktywny animator rynku

PMM pojawił się w protokole DODO. Istotą jest wprowadzenie wyroczni w celu gromadzenia dokładnych danych cenowych, przy jednoczesnym wykorzystaniu mechanizmu podaży i popytu w łańcuchu do odkrywania cen i agregowania płynności w pobliżu bieżącej ceny rynkowej, co może osiągnąć jednostronną płynność i mniejszy poślizg. . punkt.

PMM może zapewnić większą płynność, ale w większym stopniu opiera się na handlu o wysokiej częstotliwości, co w rzeczywistości jest trudne do osiągnięcia.

⑥ DMM (Dynamic Market Maker) dynamiczny animator rynku

Istotą dynamicznych animatorów rynku są dynamiczne opłaty. Po utworzeniu pul płynności z określonymi parami tokenów, każda pula płynności będzie obsługiwać opłaty dynamiczne. Zwiększanie opłat w przypadku dużej zmienności rynku i obniżanie opłat w przypadku niskiej zmienności rynku może zwiększyć obroty i wolumen.

Takie postępowanie optymalizuje potencjalne zyski dla dostawców płynności. Jako twórca puli programowalne krzywe cenowe można dostosować przy użyciu określonych współczynników wzmocnienia (AMP). Dynamiczne zakresy opłat również będą się zmieniać w zależności od AMP użytego do utworzenia puli.

pula kredytów

Po wprowadzeniu AMM inne modele są w rzeczywistości stosunkowo proste, więc podamy tylko przykład. Model puli pożyczek ma na celu promowanie płynności na zdecentralizowanym rynku pożyczkowym i bezpośrednio działa jako ujednolicony kontrahent (pula peer-to-peer) w transakcjach udzielania i zaciągania pożyczek. Bardzo powszechne, takie jak wspomniany powyżej protokół JustLend DAO, a także Compound i AAVE.

Biorąc za przykład AAVE, utworzenie puli pożyczek wymaga następujących kroków:

①Przygotowanie aktywów: Najpierw ustaw konkretny zaszyfrowany zasób jako pulę funduszy dla pożyczek i depozytów, którymi mogą być USDT, USDC, BTC itp. Pula płynności obsługuje wiele typów aktywów.

②Konfigurowanie oprocentowania kredytów: Skonfiguruj oprocentowanie kredytów dla różnych aktywów za pomocą inteligentnych kontraktów. Stopy procentowe można dostosowywać w oparciu o popyt rynkowy, podaż i parametry ryzyka. Kredytobiorcy mogą wybrać odpowiednie warunki kredytu w oparciu o tolerancję ryzyka i rynkowe stopy procentowe.

③Zapewnienie płynności: Użytkownicy, jako LP, deponują aktywa w puli płynności AAVE, zapewniają środki wymagane na rynku pożyczkowym i uzyskują odpowiednie zwroty z odsetek.

④Operacja pożyczkowa: Kredytobiorcy wybierają aktywa, które mają zostać pożyczone, i uzyskują pożyczki w oparciu o nadzabezpieczenie w oparciu o wartość ich zabezpieczenia i stopę procentową.

⑤Podział odsetek: Oblicz zwrot odsetek, jaki LP powinien otrzymać na podstawie kwoty i czasu środków dostarczonych przez dostawcę.

basen z karabinami maszynowymi

Pula karabinów maszynowych odnosi się do procesu wydobywania różnych walut przy użyciu tego samego algorytmu w wydobywaniu PoW w sposób zautomatyzowany poprzez przełączanie mocy obliczeniowej na waluty o wyższej wydajności w oparciu o poziom zysków z wydobycia w czasie rzeczywistym. Krótko mówiąc, ten, kto ma wyższą stopę zwrotu, zostanie kłusowany.

W tym scenariuszu pula wykorzystuje możliwości arbitrażu między różnymi projektami wydobywania płynności i dynamicznie alokuje środki do różnych pul płynności, aby uzyskać najwyższe zyski.

Pula kredytów hipotecznych opcji

Kontrakty opcyjne można również przenieść do łańcucha w celu zdecentralizowanego zarządzania w formie inteligentnych kontraktów. Jednocześnie największe giełdy uruchomiły obecnie produkty opcyjne. Instrumenty pochodne to kontrakty oparte na zmianach wartości instrumentu bazowego. Można je stosować do zabezpieczania lub projektowania bardziej strukturyzowanych produktów finansowych. Na przykład kula śnieżna w tradycyjnych finansach jest również produktem strukturyzowanym.

Obecnie istnieje kilka protokołów opcyjnych skupiających się na decentralizacji. Wśród nich problem słabej płynności i braku kontrahenta opcji rozwiązuje się poprzez wprowadzenie modelu puli kapitałowej AMM, wykorzystującej pulę kapitałową jako jednolitego sprzedawcę opcji.

Na przykład popularny od jakiegoś czasu model MASP (Multi-assets singlepool) łączy maszynę Oracle z mechanizmem AMM. W ten sposób różne podstawowe aktywa można skoncentrować w ujednoliconej puli płynności, aby zapewnić wsparcie depozytu zabezpieczającego i płynność wsparcie transakcji.

Kluczowym punktem oceny protokołów płynności jest zrozumienie istoty. Rdzeniem jest „użyczanie”, ale różnica polega na tym, czy protokół może mieć dobry mechanizm odkrywania cen, czy może zapewnić wystarczającą płynność i czy może uniknąć niepotrzebnych kosztów. . strata.