As plataformas de empréstimo DeFi oferecem empréstimos cripto de forma confiável e permitem que os usuários alistem as criptomoedas que eles têm nas plataformas de empréstimo DeFi para fins de empréstimo. Com esta plataforma descentralizada, um mutuário pode tomar um empréstimo diretamente, chamado empréstimo DeFi P2P. Além disso, o protocolo de empréstimo permite até que o credor ganhe juros.

Por que precisamos de empréstimos DeFi

Obter lucros com ativos e ainda manter a exposição ao lado positivo dos ativos.

Um hodler de cripto de longo prazo que não quer vender seu investimento em cripto, mas ainda precisa pagar suas contas, pode fazer um empréstimo em sua cripto para que possa pagar suas necessidades diárias. Operadores de fazendas de mineração de BTC podem querer fazer empréstimos para comprar novos equipamentos em vez de vender seu BTC quando o preço estiver baixo.

Negociação alavancada

Uma negociação alavancada é uma negociação feita com dinheiro emprestado. Margem se refere à garantia usada para fazer a negociação alavancada. A negociação de margem não apenas amplifica a perda ou o ganho do investidor feito na negociação, mas também permite a cobertura de risco, como a diversificação de portfólios concentrados.

Ganhe juros

Os protocolos de empréstimo oferecem aos titulares uma taxa de juros melhor em comparação com contas bancárias tradicionais e fazem com que mais clientes tenham acesso a essa oportunidade de ganho passivo.

Vantagens do empréstimo DeFi

Transparência

O DeFi Lending é facilitado pela tecnologia blockchain, o que implica que ele herda as vantagens do blockchain também. Como ele é implantado em um blockchain público, o conteúdo exato dos contratos inteligentes está disponível gratuitamente e pode ser auditado para usuários públicos.

Além disso, as interações históricas dos usuários com protocolos e suas posições de empréstimo e tomada de empréstimo são registradas de forma transparente no blockchain. As informações do Market são públicas para todos.

A transparência garante a segurança e a autenticidade do sistema.

Liquidez

Em finanças convencionais, a liquidez em mecanismos de empréstimo é subótima. Há muitos fatores como período de empréstimo e classificação de crédito que fazem com que a liquidez de ambos os lados da demanda e da oferta não seja adequadamente atendida. O sistema ineficiente faz com que o excesso de oferta de liquidez em um submercado não possa ser prontamente transferido para atender à demanda de outro submercado.

No DeFi Lending, os fundos fornecidos a um protocolo de empréstimo são reunidos e podem ser utilizados de forma eficiente. Por causa dos contratos inteligentes e do blockchain, os empréstimos podem ser realizados de forma barata e instantânea.

Sem confiança e sem permissão

As regulamentações impedem muitas pessoas de emprestar serviços em finanças tradicionais, e seus serviços de empréstimo centralizados resultam em um alto custo intermediário, o que causa alto atrito de mercado e uso ineficiente da liquidez do mercado.

No DeFi Lending, os credores não precisam confiar na solvência dos tomadores na maioria das vezes, pois os contratos inteligentes automaticamente impõem a liquidação quando o risco de inadimplência está presente. Ao eliminar o intermediário, o DeFi Lending pode atingir pessoas ilimitadamente ao redor do mundo.

Plataformas populares de empréstimos DeFi

Fantasma

Aave é um protocolo DeFi de token duplo baseado na rede Ethereum, considerado o protocolo DeFi de crescimento mais rápido. Embora forneça serviços financeiros abrangentes, o Aave é proeminente por seus empréstimos e financiamentos entre outras ofertas. Ele tem o ativo nativo do protocolo $LEND e o ativo de juros aToken.

Ele tem um sistema de empréstimo híbrido, que fornece aos seus usuários empréstimos de curto prazo com taxa de juros estável e flutuante. A taxa de juros flutuante é determinada pela oferta e demanda em Aave, e a taxa de juros estável de curto prazo [1] permanece inalterada até que a taxa média de empréstimo seja menor que 25% APY e a taxa de utilização seja maior que 95%.

No Aave, os credores não entrarão em um acordo com um mutuário específico, mas enviarão seus ativos diretamente para um pool de liquidez. Eles recebem o aToken como retorno, que pode ser resgatado em uma proporção de 1:1 para o ativo depositado. O número de aToken aumentará gradualmente conforme o credor ganha a taxa de juros.

Para os tomadores de empréstimo, eles precisam depositar a garantia primeiro antes de poderem tomar emprestado do protocolo, o que determina o valor máximo do empréstimo. A proporção é regulada pelo coeficiente LTV (Loan to Value) [2]. Por exemplo, se o LTV for 70%, o usuário precisa depositar 100 $ETH para tomar emprestado 70 $ETH.

Criador / Oásis

Maker é um sistema de token duplo construído no Ethereum usando $MKR como um token de governança e a stablecoin $DAI para emitir empréstimos. $DAI é criado para funcionar como dinheiro real. Como uma stablecoin, é soft-pegged ao dólar americano.

Ao contrário do Aave e da maioria dos outros protocolos de empréstimo DeFi, o Oasis fornece apenas um serviço de empréstimo, e os usuários podem pegar emprestado sua stablecoin $DAI do protocolo.

O protocolo é governado pelo sistema Collateralized Debt Positions (CDP), que é um conjunto de contratos inteligentes que retêm a garantia depositada pelos usuários para gerar $DAI para empréstimo. A presença da dívida bloqueia os ativos de garantia do usuário dentro do contrato inteligente até que o usuário esteja pronto para pagar de volta o valor do $DAI que ele tomou emprestado.

Para tomadores de empréstimo, o Maker oferece estabilidade no volátil mercado de criptomoedas. Já que $DAI é soft-pegged ao dólar americano e apoiado por um excedente de garantias bloqueadas no protocolo. Quando o mercado está altamente volátil, o Maker permite que seus usuários armazenem o valor sem abandonar suas posições de criptomoedas.

TrueFi

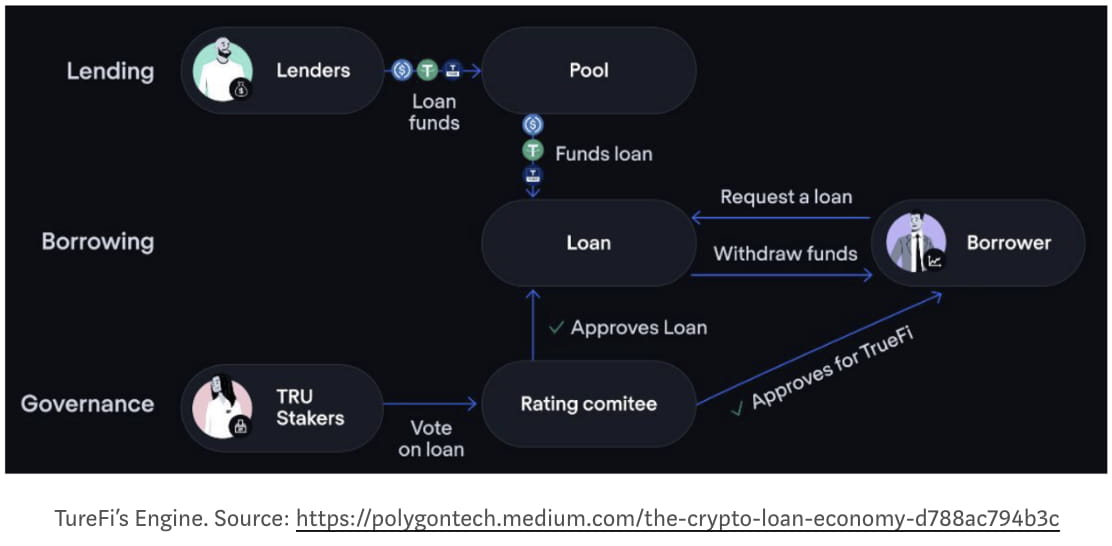

TrueFi é um protocolo de empréstimo DeFi para empréstimos on-chain sem garantia.

Antes do TrueFi, a maioria dos protocolos de empréstimo DeFi utilizava empréstimos com garantia excessiva, o que é antitético à ideia de empréstimo e limitava a adoção generalizada do DeFi.

A introdução da pontuação de crédito nas criptomoedas é considerada uma mudança de paradigma para o DeFi e, sem dúvida, melhorará a adoção generalizada do DeFi.

No protocolo TrueFi, os credores podem adicionar diretamente seus ativos ($BUSD, $USDC e $USDT) em um pool de empréstimos para serem usados para financiar novos empréstimos, pelos quais os credores ganham juros e $TRU, o ativo nativo da rede. Qualquer capital não utilizado é enviado para protocolos DeFi de alto rendimento (como Aave) para manter os retornos.

Os mutuários (atualmente reservados apenas para instituições) são incluídos na lista de permissões por meio de um rigoroso processo de integração que envolve uma revisão profunda de seus negócios, a assinatura de um contrato de empréstimo executável e a aprovação da comunidade $TRU. Depois de aprovados, os mutuários precisarão enviar uma solicitação de capital a uma taxa de juros e limite de crédito determinados por sua pontuação de crédito, que está sujeita à aprovação posterior da comunidade $TRU. O mutuário deve devolver o principal e os juros antes ou no vencimento do prazo. Os mutuários inadimplentes enfrentarão ações legais de acordo com o contrato de empréstimo assinado durante a integração.

Para cada empréstimo, a comunidade $TRU é obrigada a sinalizar sua opinião sobre o empréstimo votando “Sim” ou “Não”. Eles são incentivados a votar cuidadosamente nos empréstimos, pois seus $TRU apostados podem ser liquidados para proteger os credores em caso de inadimplência.

Nocional

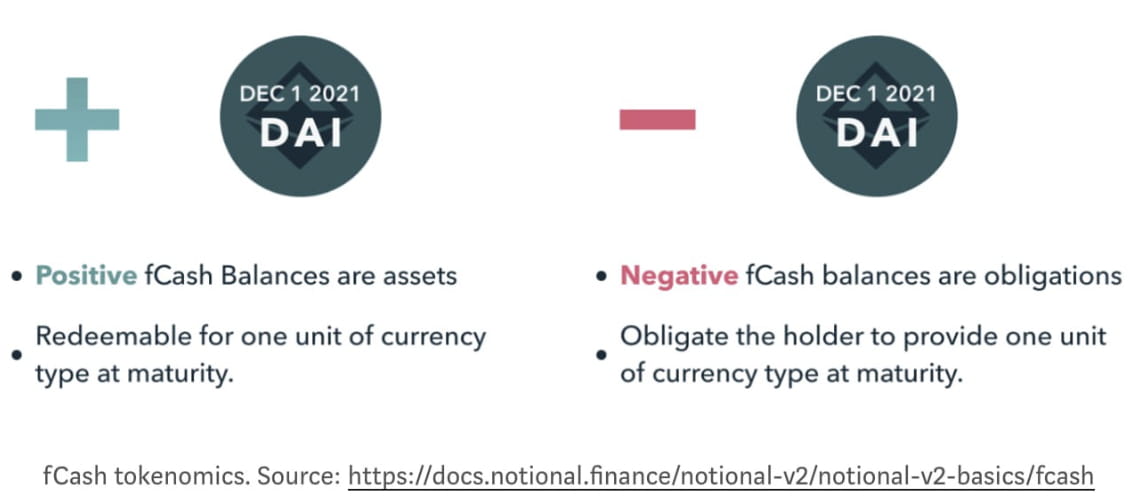

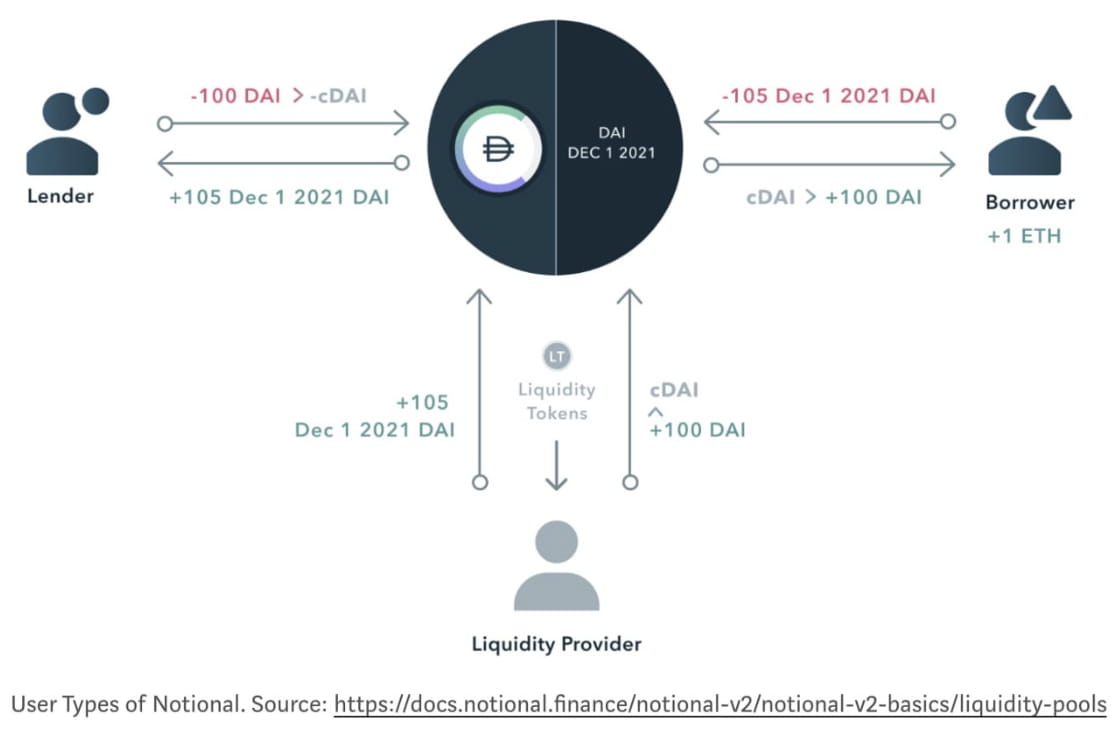

O protocolo nocional fornece uma taxa de juros fixa para seus investidores, seu princípio de funcionamento é semelhante ao do título de cupom zero em mercados financeiros convencionais que é emitido e precificado com um grande desconto em relação ao seu valor nominal no vencimento. Como seu valor nominal é predeterminado, os investidores podem obter um retorno fixo sobre seu investimento comprando um título de cupom zero pelo preço com desconto e resgatando-o posteriormente pelo seu valor nominal total.

O token fCash e seu pool de liquidez AMM são dois elementos principais que compõem o protocolo Notional.

fCash é o título de cupom zero no protocolo Notional, que representa uma reivindicação sobre um fluxo de caixa positivo ou negativo em um ponto específico no futuro.

No protocolo Notional, credores e tomadores não negociam diretamente uns contra os outros, eles negociam contra provedores de liquidez. Esses provedores de liquidez garantem que sempre haja dinheiro e fCash disponíveis para credores ou tomadores a qualquer momento e recebem taxas de negociação em troca.

Conclusões

Os empréstimos DeFi evoluíram rapidamente após o verão DeFi. Esses protocolos continuam a estender os limites de seus serviços financeiros para cobrir mais clientes que foram abandonados pelas finanças convencionais. A mudança de paradigma de serviços financeiros off-chain para on-chain ainda está em seus primeiros dias, mas, assim como o sistema de pontuação de crédito on-chain trazido pela TrueFi, o potencial do sistema DeFi é ilimitado. O futuro dos empréstimos DeFi em si e do sistema financeiro incorporado ao DeFi pode levar à adoção generalizada do DeFi por empresas de Fintech e pelo governo. Este DeFi certamente levaria a um sistema financeiro aberto e simples em um futuro próximo.

Atualizações após o Celsius suspender sua retirada de fundos (14 de junho de 2022)

Vimos o colapso do Terra no mês passado acabar com o fanatismo do algoritmo stablecoin, e o Celsius agora parece frustrar o futuro do CeFi.

A Celsius oferece taxas de juros variadas com base no índice LTV da garantia fornecida pelos tomadores. Quanto mais garantias eles fornecerem, menor será a taxa que eles poderão acessar.

Eles administravam os depósitos de seus investidores de forma privada, distribuindo-os em protocolos de yield farming (protocolos de empréstimo) como o Anchor. Há alguns rumores de que a Celsius perdeu muitos fundos durante o colapso da Luna. Como uma empresa CeFi, é impossível para os investidores verificarem o que está acontecendo internamente na Celsius.

Neste caso, os investidores correram para o banco contra a Celsius ao ouvir rumores ruins em um mercado em baixa e pânico, e forçaram a Celsius a suspender o saque de seus fundos.

A necessidade de gestão transparente de fundos recebeu mais preocupações quando o Federal apertou seus bolsos e a taxa de inflação atingiu a lua. Investidores vigilantes em um mercado de baixa agora estão buscando protocolos que tenham mais controlabilidade em vez de rendimentos mais altos.

E o surgimento de agregadores de empréstimos, como o Fuji DAO, melhora a eficiência do capital ao mesmo tempo em que mantém a transparência do DeFi, e prejudicará ainda mais a participação de mercado do CeFi.

Aviso Legal: Esta pesquisa é apenas para fins informativos. Ela não constitui aconselhamento de investimento ou recomendação para comprar ou vender qualquer investimento e não deve ser usada na avaliação dos méritos de tomar qualquer decisão de investimento.

🐦 @SoxPt50

📅 15 de junho de 2022

Referência

[1] https://medium.com/aave/aave-borrowing-rates-upgraded-f6c8b27973a7

[2] https://docs.aave.com/risk/asset-risk/risk-parameters