Por Lawrence Lee, pesquisador da Mint Ventures

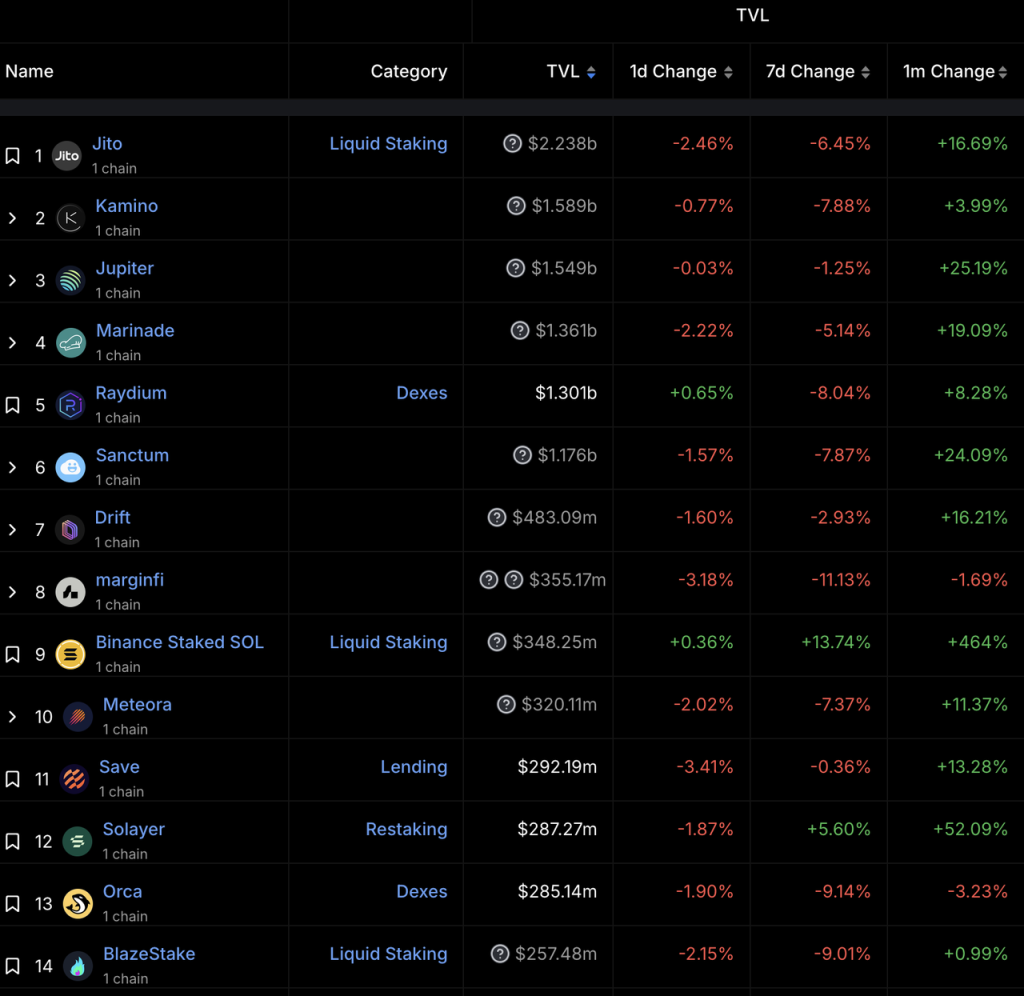

Após garantir duas rodadas consecutivas de financiamento, incluindo um investimento de $12 milhões liderado pela Polychain e financiamento da Binance Labs, a Solayer, um projeto de restaking na cadeia Solana, emergiu como um dos poucos destaques no espaço DeFi recentemente. Seu TVL tem aumentado de forma constante, agora ultrapassando Orca e classificando-se em 12º lugar em TVL na cadeia Solana.

Classificações de TVL do Projeto Solana

Fonte: DeFiLlama

Como um subsector nativo de criptomoedas, o setor de staking possui o maior Total Value Locked (TVL) entre todas as indústrias de criptomoedas. No entanto, apesar de sua proeminência, os tokens representativos dos principais projetos de staking, como LDO, EIGEN e ETHFI, lutaram significativamente neste ciclo. Além dos fatores inerentes à rede Ethereum, existem razões adicionais por trás desses desafios?

Quão competitivos são os protocolos de staking e restaking no ecossistema de staking mais amplo, particularmente quando centrados no comportamento de staking dos usuários?

Quais são as diferenças entre o modelo de restaking da Solayer e o restaking da Eigenlayer?

E, em última análise, a abordagem de restaking da Solayer é um modelo de negócios promissor?

Este artigo busca abordar essas questões explorando primeiro o staking e o restaking no contexto da rede Ethereum.

Paisagem Competitiva e Desenvolvimento de Staking Líquido, Restaking e Restaking Líquido na Ethereum

Nesta seção, nos concentraremos na análise de três projetos principais:

Lido: O principal protocolo de staking líquido na rede Ethereum

Eigenlayer: O protocolo de restaking mais proeminente

Etherfi: Um dos principais representantes dos protocolos de restaking líquido

Lido: Lógica de Negócio e Modelo de Receita

A lógica de negócios do Lido pode ser resumida da seguinte forma:

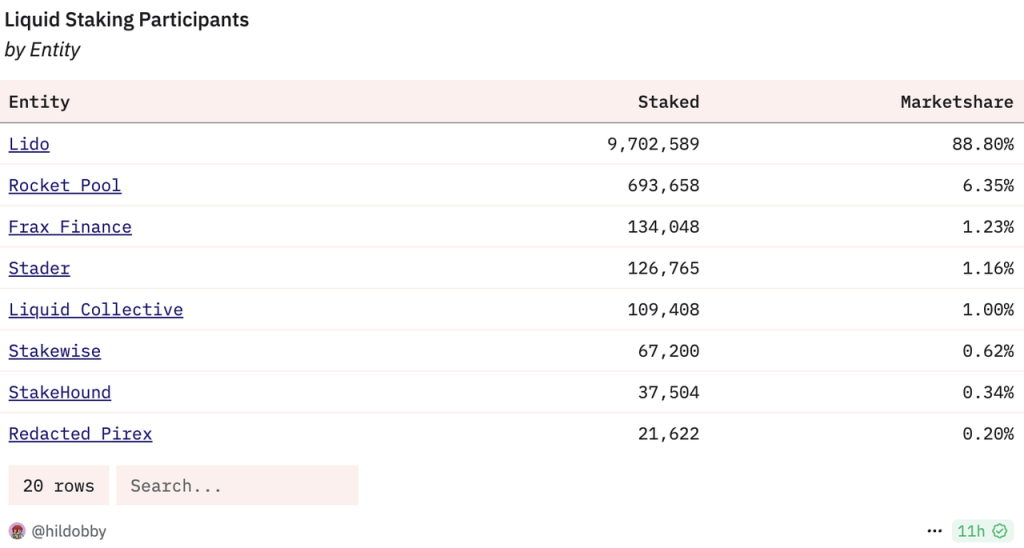

Devido ao compromisso da Ethereum com a descentralização, seu mecanismo de PoS impõe limitações suaves à capacidade de staking de um único nó. Um único nó atinge eficiência de capital ideal ao staking um máximo de 32 ETH. Ao mesmo tempo, o staking da Ethereum requer níveis relativamente altos de hardware, infraestrutura de rede e conhecimento técnico, criando uma alta barreira de entrada para o usuário médio. Sob essas condições, o Lido pioneiro e popularizou o conceito de LST. Embora as vantagens de liquidez do LST tenham sido um pouco enfraquecidas após a atualização do Shapella, que permitiu retiradas, seus fortes benefícios em termos de eficiência de capital e composabilidade permanecem. Essas vantagens formam a base da lógica de negócios para os protocolos LST representados pelo Lido. No setor de staking líquido, o Lido domina o mercado, mantendo uma participação de mercado de quase 90% e liderando com uma margem significativa.

Participantes de Staking Líquido e Participação de Mercado

Fonte: Dune

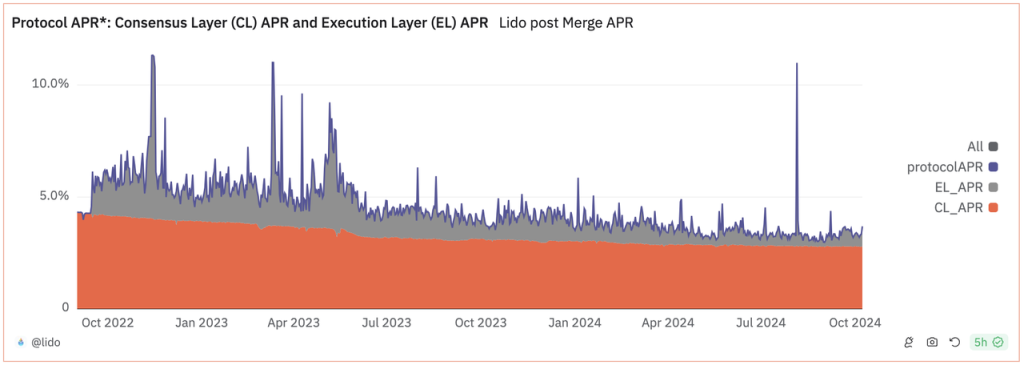

A receita do Lido vem principalmente de duas fontes: recompensas da camada de consenso e recompensas da camada de execução. As chamadas recompensas da camada de consenso referem-se às recompensas de staking emitidas pelo sistema PoS da Ethereum. Para a rede Ethereum, essas despesas são projetadas para manter o consenso da rede, razão pela qual são chamadas de recompensas da camada de consenso. Essa parte da receita é relativamente estável (representada pela seção laranja no gráfico abaixo). As recompensas da camada de execução incluem taxas de prioridade pagas pelos usuários e MEV (para mais análises sobre recompensas da camada de execução, os leitores podem se referir a artigos anteriores da Mint Ventures para mais insights.). Essa parte da receita não é paga pela rede Ethereum, mas pelos usuários durante a execução da transação (diretamente ou indiretamente). Essa receita flutua significativamente, pois depende do nível de atividade na cadeia e da demanda na rede.

APR do Protocolo Lido

Fonte: Dune

Lógica de Negócio e Composição de Receita da Eigenlayer

O conceito de Restaking foi introduzido pela Eigenlayer no ano passado e desde então se tornou uma nova narrativa rara dentro do setor DeFi e até mesmo no mercado mais amplo no último ano. Essa narrativa levou ao surgimento de uma série de projetos com FDV superior a $1 bilhão no lançamento (além da EIGEN, existem ETHFI, REZ e PENDLE), assim como numerosos projetos de restaking ainda não lançados (como Babylon, Symbiotic e Solayer, que discutiremos em detalhes mais tarde). O entusiasmo do mercado é inegável (a Mint Ventures conduziu uma pesquisa sobre a Eigenlayer no ano passado, e leitores interessados podem consultá-la).

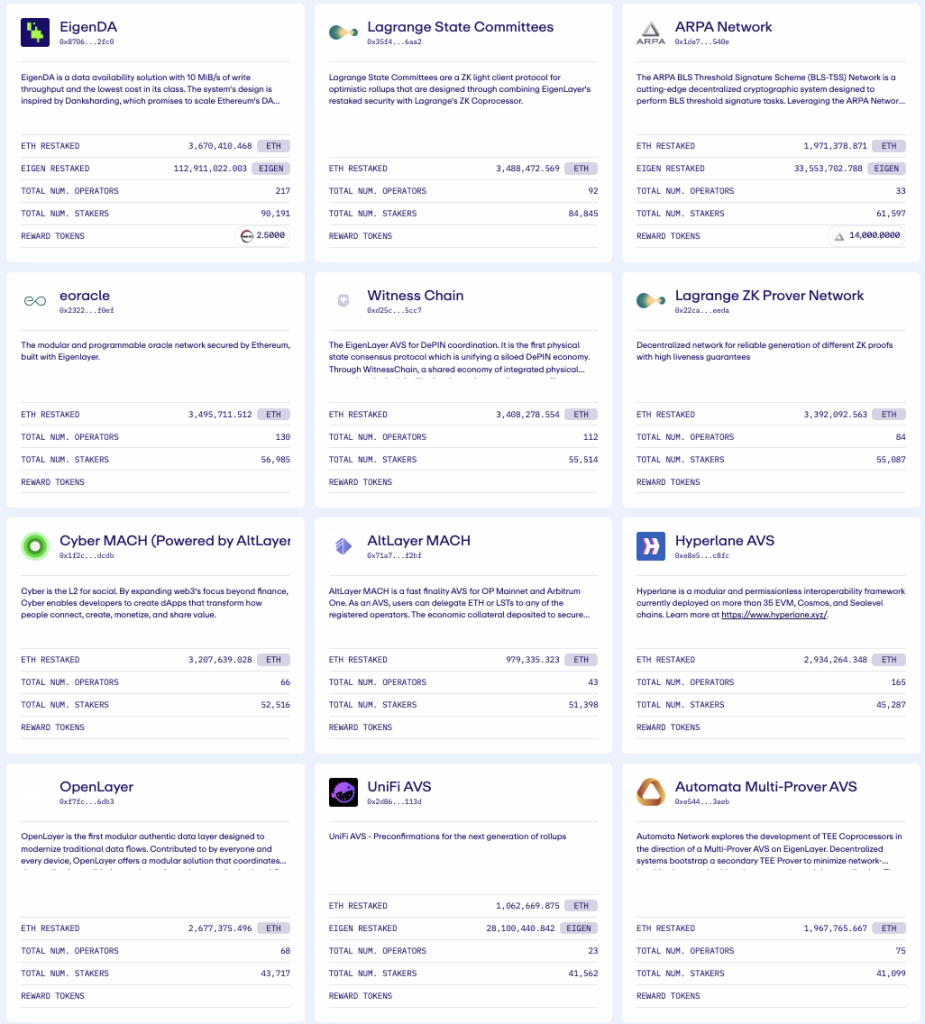

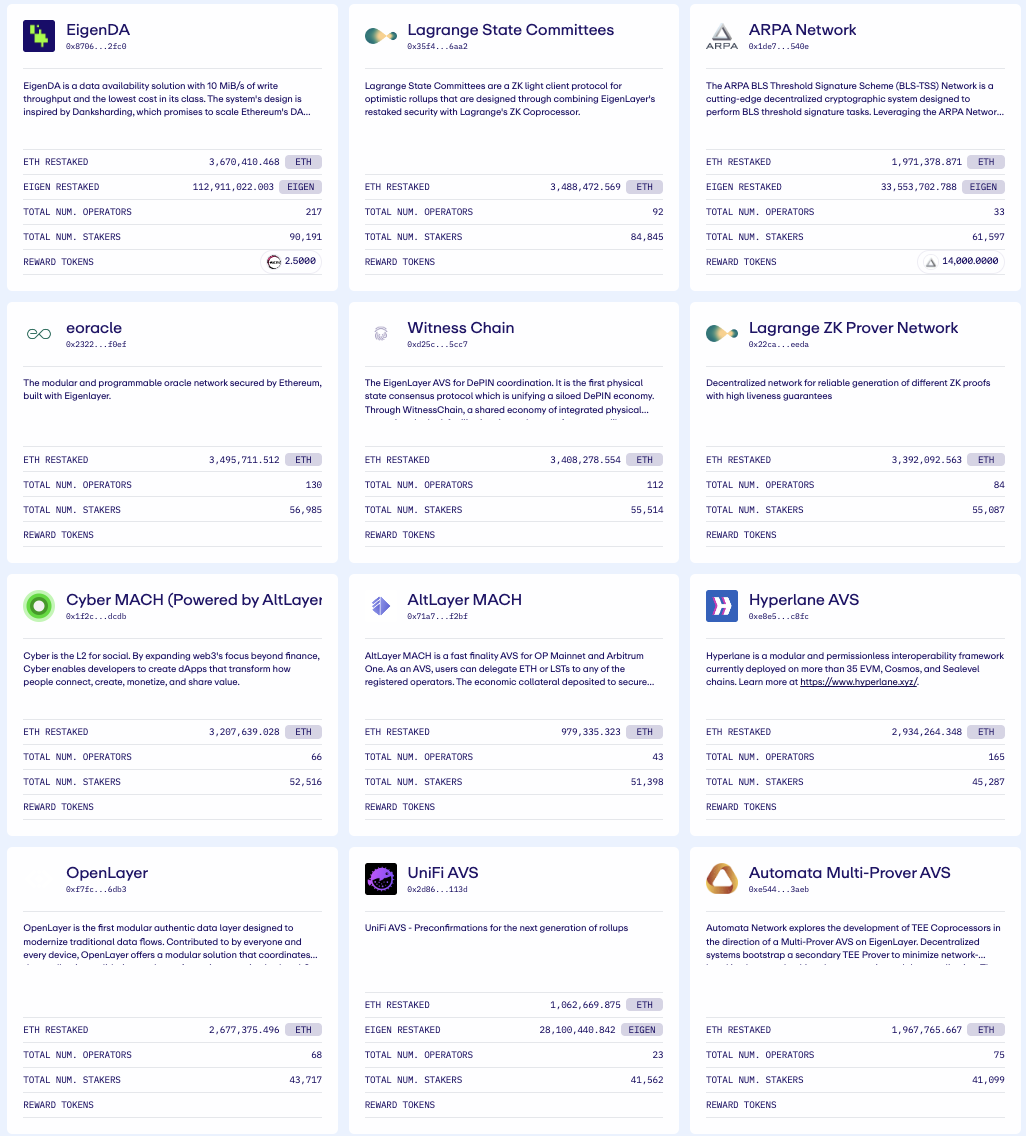

De acordo com sua definição, o Restaking da Eigenlayer permite que usuários que já staked ETH possam restake seu ETH previamente staked na Eigenlayer (ganhando assim recompensas adicionais), razão pela qual é chamado de “Re”Staking. A Eigenlayer refere-se aos serviços que fornece como AVS (Serviços Ativamente Validados), que podem oferecer serviços de segurança para vários protocolos com requisitos de segurança. Esses incluem sidechains, camadas de DA, máquinas virtuais, oráculos, pontes, esquemas de criptografia de threshold, ambientes de execução confiáveis, e mais. EigenDA é um exemplo típico de um protocolo que utiliza os serviços AVS da Eigenlayer.

Protocolos Atualmente Usando AVS da Eigenlayer

Fonte: Site Oficial da Eigenlayer

A lógica de negócios da Eigenlayer é relativamente simples. Do lado da oferta, eles reúnem ativos de stakers de ETH e os compensam com taxas. Do lado da demanda, os protocolos exigem AVS para utilizar seus serviços. A Eigenlayer atua como um “mercado de segurança de protocolo”, facilitando a correspondência e ganhando uma parte das taxas em troca.

No entanto, olhando para todos os projetos atuais de restaking, a única receita tangível ainda vem dos tokens (ou pontos) dos protocolos associados. É incerto se o restaking realmente alcançou o PMF: Do lado da oferta, todos desfrutam das recompensas adicionais que o restaking fornece. Mas, do lado da demanda, as coisas permanecem nebulosas: realmente haverá protocolos dispostos a pagar por serviços de segurança econômica? E, se sim, quanta demanda haverá?

Kyle Samani, o fundador da Multicoin, levanta questões sobre o modelo de negócios do restaking. Fonte: X

Olhando para os usuários-alvo para os quais a Eigenlayer emitiu tokens, incluindo oráculos (LINK, PYTH), pontes (AXL, ZRO) e DA (TIA, AVAIL), podemos ver que staking tokens para manter a segurança do protocolo já é um caso de uso central para seus respectivos tokens. Optar por comprar serviços de segurança da Eigenlayer enfraqueceria severamente a lógica por trás desses protocolos emitindo seus próprios tokens. Mesmo para a própria Eigenlayer, ao explicar seu token EIGEN, usa uma linguagem vaga e abstrata para transmitir a ideia de que “usar o token EIGEN para manter a segurança do protocolo” é um caso de uso primário.

Estratégia de Sobrevivência para Restaking Líquido (Etherfi)

A Eigenlayer suporta dois métodos para participar do restaking. Primeiro, usando LST. Para participar via LST, os usuários simplesmente depositam ETH em um protocolo LST para cunhar seu LST, e depois depositam o LST na Eigenlayer. Essa abordagem é relativamente simples. No entanto, existem limites de longo prazo no pool de LST para a Eigenlayer. Para usuários que ainda desejam participar apesar dos limites, eles precisam passar pelo restaking nativo, que segue os passos abaixo:

Os usuários precisam completar independentemente todo o processo de staking de ETH na Ethereum, incluindo a preparação de fundos, configuração de clientes de camada de execução e consenso, e configuração de credenciais de retirada.

Eles então criam uma conta de contrato dentro da Eigenlayer, conhecida como um Eigenpod.

Finalmente, os usuários devem atribuir a chave privada de retirada de seu nó de staking Ethereum à conta do contrato Eigenpod.

A abordagem de restaking da Eigenlayer adere de perto aos princípios de “re”staking. Se os usuários depositam LST ou participam do restaking nativo, a Eigenlayer nunca gerencia ou interage diretamente com o ETH staked dos usuários (a Eigenlayer não emite qualquer forma de LRT). No entanto, o fluxo de trabalho de restaking nativo é essencialmente uma versão mais complexa do staking nativo. Isso significa que requer níveis semelhantes de capital, hardware, recursos de rede e conhecimento técnico, criando barreiras significativas para usuários comuns.

Projetos como a Etherfi rapidamente intervieram para abordar esses desafios introduzindo Tokens de Restaking Líquido (LRTs). O processo operacional para o eETH da Etherfi funciona da seguinte forma:

Os usuários depositam ETH na Etherfi, e a Etherfi emite eETH para os usuários.

A Etherfi então stake o ETH que recebe para gerar as recompensas básicas de staking.

Simultaneamente, a Etherfi segue o processo nativo de restaking da Eigenlayer, atribuindo as chaves privadas de retirada dos nós a uma conta de contrato Eigenpod, permitindo que os usuários ganhem recompensas de restaking da Eigenlayer (e $EIGEN, $ETHFI).

Para os detentores de ETH que buscam ganhar recompensas, o serviço da Etherfi é claramente a solução mais otimizada. Por um lado, o token eETH é fácil de usar, oferece liquidez e proporciona uma experiência de usuário semelhante ao stETH do Lido. Por outro lado, depositar ETH no pool eETH da Etherfi permite que os usuários ganhem: cerca de 3% de recompensas básicas de staking em ETH, potenciais recompensas de AVS da Eigenlayer, incentivos de token (pontos) da Eigenlayer e incentivos de token (pontos) da Etherfi.

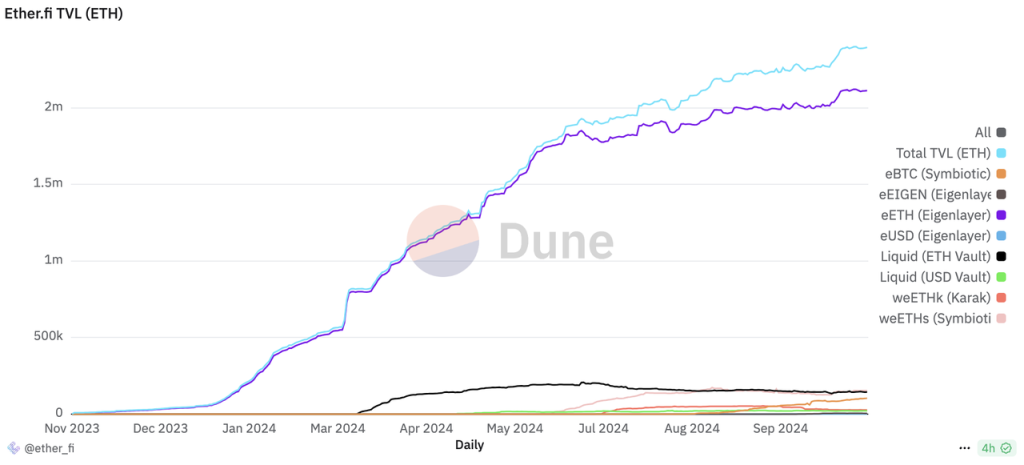

eETH representou 90% do TVL da Etherfi, contribuindo com mais de 6 bilhões em TVL em seu pico e alcançando um FDV de até 8 bilhões. Isso fez da Etherfi a quarta maior entidade de staking em apenas seis meses.

Distribuição do TVL da Etherfi

Fonte: Dune

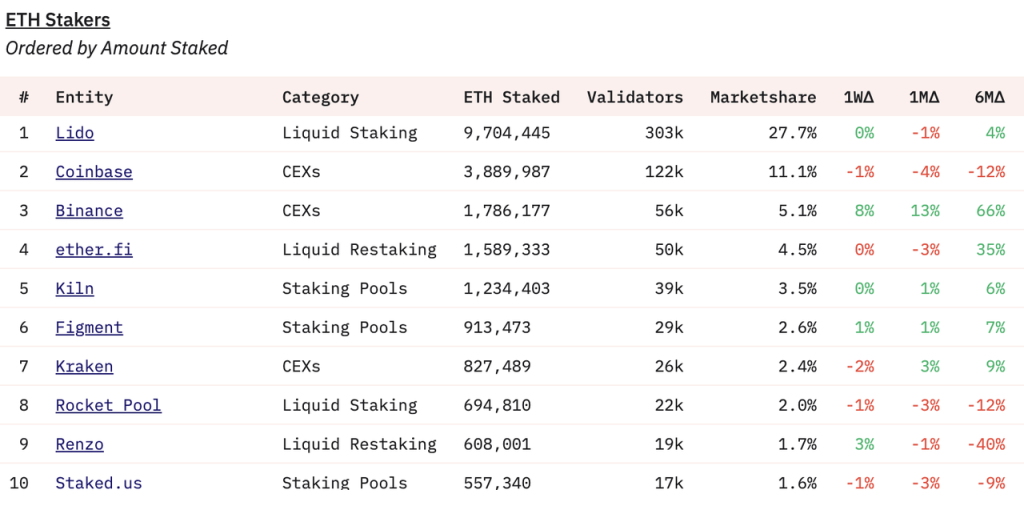

Classificações de Volume de Staking

Fonte: Dune

A lógica de negócios de longo prazo do protocolo LRT reside em ajudar os usuários a participar tanto do staking quanto do restaking de maneira mais simples e acessível, alcançando assim rendimentos mais altos. Como não gera receita própria (além de seu próprio token), a lógica de negócios geral do protocolo LRT é mais semelhante a um agregador de rendimento específico para ETH. Após uma análise mais aprofundada, sua lógica de negócios depende dos seguintes dois pressupostos:

O Lido não pode fornecer serviços de restaking líquido. Se o Lido tornasse seu stETH semelhante ao eETH, a Etherfi teria dificuldades para igualar as vantagens de longo prazo do Lido em branding, credibilidade de segurança e liquidez.

A Eigenlayer não pode fornecer serviços de staking líquido. Se a Eigenlayer absorvesse diretamente o ETH dos usuários para staking, isso enfraqueceria significativamente a proposta de valor da Etherfi também.

De uma perspectiva puramente lógica de negócios, como líder em staking líquido, o Lido fornecer serviços de restaking líquido poderia oferecer aos usuários uma gama mais ampla de oportunidades de receita. Da mesma forma, a Eigenlayer aceitar diretamente os fundos dos usuários para staking e restaking seria uma abordagem mais conveniente e viável. Então, por que o Lido não oferece restaking líquido, e por que a Eigenlayer não fornece staking líquido?

O autor acredita que essa restrição é determinada pelo contexto único da Ethereum. Em maio de 2023, durante um período de intensas discussões de mercado após a Eigenlayer completar uma nova rodada de financiamento de $50 milhões, o fundador da Ethereum, Vitalik Buterin, escreveu especificamente um artigo intitulado “Não Sobrecarregue o Consenso da Ethereum”. Nesse artigo, ele forneceu exemplos detalhados para explicar suas opiniões sobre como o mecanismo de consenso da Ethereum deveria (ou não deveria) ser reaproveitado — essencialmente abordando “como devemos fazer restaking”.

No lado do Lido, desde que sua escala há muito representa aproximadamente 30% do staking da Ethereum, vozes dentro da Fundação Ethereum pedindo restrições à sua influência têm sido persistentes. Vitalik, ele mesmo, escreveu vários artigos discutindo os riscos de centralização associados ao staking, o que forçou o Lido a alinhar suas prioridades de negócios com os objetivos mais amplos da Ethereum. Esse alinhamento levou o Lido a fechar progressivamente atividades em todas as cadeias fora da Ethereum, incluindo Solana, e focar exclusivamente na Ethereum. Além disso, o líder de fato, Hasu, publicou um artigo em maio deste ano, confirmando o abandono de qualquer potencial para o Lido se envolver diretamente em atividades de restaking. Em vez disso, o Lido optou por restringir seus negócios ao staking enquanto apoia protocolos de restaking como o Symbiotic por meio de investimentos. O Lido também estabeleceu uma Aliança Lido para responder à concorrência de protocolos LRT como Eigenlayer e Etherfi que ameaçam sua participação de mercado.

Reafirmar que stETH deve permanecer um LST, não se tornar um LRT.

Apoiar serviços de validadores alinhados à Ethereum, começando com pré-confirmações, sem expor os stakers a riscos adicionais.

Fazer do stETH a #1 garantia no mercado de restaking, permitindo que os stakers optem por pontos adicionais no espectro de risco e recompensa.

A posição do Lido sobre questões relacionadas ao restaking Fonte

Do lado da Eigenlayer, pesquisadores da Fundação Ethereum, Justin Drake e Dankrad Feist, foram recrutados como conselheiros pela Eigenlayer desde o início. Dankrad Feist afirmou que seu principal objetivo ao se juntar foi “alinhar a Eigenlayer com a Ethereum”, o que também pode explicar por que o processo nativo de restaking da Eigenlayer compromete significativamente a experiência do usuário.

De certa forma, o potencial de mercado da Etherfi surge da “desconfiança” da Fundação Ethereum em relação ao Lido e à Eigenlayer.

Análise do Ecossistema de Staking da Ethereum

Ao analisar o Lido e a Eigenlayer, podemos identificar três principais fontes de receita de longo prazo geradas a partir de atividades de staking nas atuais cadeias PoS, além dos incentivos de tokens fornecidos por projetos afiliados:

Recompensas Básicas do PoS: Esses são tokens nativos pagos pela rede PoS para manter o consenso da rede. O rendimento dessa fonte depende principalmente da política de inflação da cadeia. Por exemplo, a política de inflação da Ethereum está ligada à proporção de staking — quanto maior a proporção de staking, mais lenta é a taxa de inflação.

Recompensas de Ordenação de Transações: Esses são ganhos que os validadores podem coletar durante o processo de empacotamento e ordenação de transações, incluindo taxas de prioridade pagas pelos usuários e recompensas MEV. O rendimento dessa fonte depende em grande parte do nível de atividade dentro da rede.

Receita do Aluguel de Ativos Staked: Isso envolve emprestar ativos staked a outros protocolos que precisam deles, em troca de taxas pagas por esses protocolos. O rendimento dessa fonte depende de quantos protocolos com demanda por Segurança de Validação Adicional (AVS) estão dispostos a pagar taxas para obter segurança aprimorada do protocolo.

Na rede Ethereum, as atividades relacionadas ao staking atualmente envolvem três tipos de protocolos:

Protocolos de Staking Líquido representados pelo Lido e Rocket Pool. Esses protocolos só podem capturar os dois primeiros tipos de receita mencionados acima. Embora os usuários possam usar seu LST para participar do restaking, como protocolos em si, sua participação de receita é limitada às duas primeiras categorias.

Protocolos de Restaking representados pela Eigenlayer e Symbiotic. Esses protocolos só podem capturar o terceiro tipo de receita.

Protocolos de Restaking Líquido representados pela Etherfi e Puffer. Em teoria, eles podem adquirir todos os três tipos de receita, mas são mais semelhantes a “LST que agregam receita de restaking.”

Atualmente, as recompensas básicas do PoS da Ethereum geram um retorno anualizado de aproximadamente 2,8%, que diminui gradualmente à medida que a proporção de staking de ETH aumenta.

A receita de ordenação de transações diminuiu significativamente após a implementação do EIP-4844 e ficou em torno de 0,5% nos últimos seis meses.

A base de receita para o aluguel de ativos de staking permanece relativamente pequena e ainda não pode ser anualizada. A maioria dos incentivos nesta categoria depende de recompensas de tokens da Eigen e dos protocolos LRT relacionados, o que faz com que esse setor pareça mais lucrativo.

Para protocolos LST, sua base de receita é calculada como a quantidade de staking multiplicada pelo rendimento de staking. Atualmente, a proporção de staking de ETH está se aproximando de 30%. Embora esse número ainda seja significativamente inferior ao de outras cadeias PoS, a Fundação Ethereum, sob as perspectivas de descentralização e largura econômica, não pretende que muito ETH seja staked (conforme mencionado no recente post de blog de Vitalik, onde a Fundação Ethereum discutiu anteriormente um limite de staking de ETH a 25% do fornecimento total). Enquanto isso, os rendimentos de staking têm diminuído consistentemente. Desde o final de 2022, quando os rendimentos estavam estáveis em torno de 6%, com APRs de curto prazo ocasionalmente atingindo aproximadamente 10%, agora diminuíram para apenas 3%, sem catalisadores previsíveis para recuperação.

Para os tokens de governança dos protocolos mencionados, além de serem limitados pelo desempenho decrescente do ETH em si:

O teto de capitalização de mercado para os LSTs da Ethereum se tornou cada vez mais aparente, o que pode explicar o desempenho de preço ruim de tokens de governança como LDO e RPL.

Para a EIGEN, outras cadeias PoS, incluindo a rede Bitcoin, estão vendo um número crescente de protocolos de restaking emergentes, confinando efetivamente os negócios da Eigenlayer ao ecossistema Ethereum. Isso limita ainda mais o tamanho potencial do mercado de AVS, que já era incerto desde o início.

O surgimento inesperado de protocolos LRT, como o ETHFI, que em seu pico alcançou um FDV de mais de $8 bilhões — superando os picos históricos de FDV tanto do LDO quanto da Eigen — diluiu ainda mais o valor dessas duas categorias dentro do ecossistema de staking.

Para protocolos como ETHFI e REZ, além dos fatores mencionados, as avaliações iniciais irrealisticamente altas impulsionadas pelo hype do mercado durante os períodos de lançamento se tornaram um fator mais significativo que impacta negativamente seus preços de token.

Staking e Restaking na Solana

O mecanismo operacional dos protocolos de staking líquido da rede Solana, representados pelo Jito, é fundamentalmente não diferente dos da rede Ethereum. No entanto, o restaking da Solayer difere do restaking da Eigenlayer. Para entender o restaking da Solayer, devemos nos familiarizar primeiro com o mecanismo swQoS da Solana.

O swQoS (Quality of Service ponderado por stake) da Solana entrou oficialmente em vigor após uma atualização da versão do cliente em abril. O mecanismo swQoS visa melhorar a eficiência geral da rede, já que a Solana experimentou uma congestão prolongada da rede durante a febre dos memes em março.

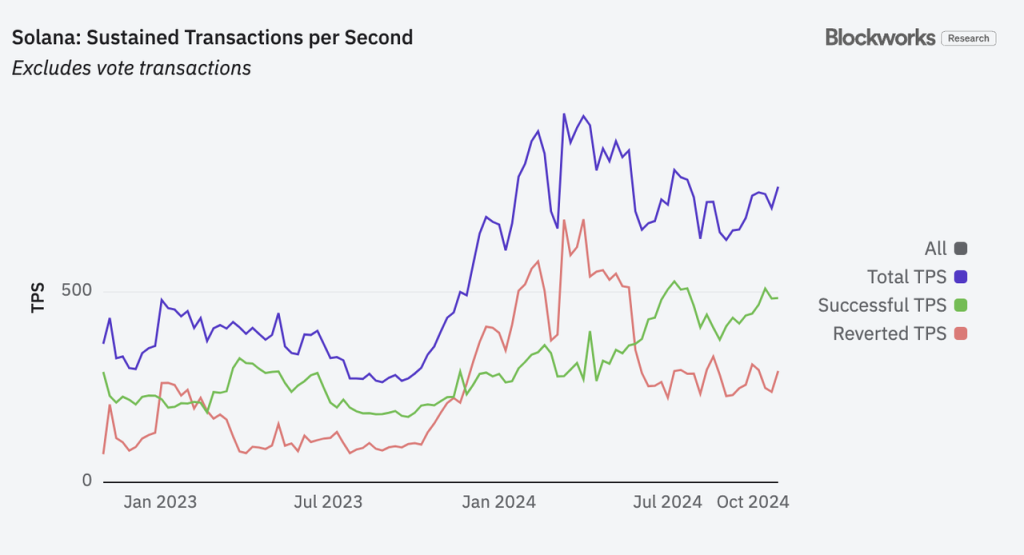

Em termos simples, após a ativação do swQoS, os produtores de blocos priorizam transações com base na quantidade de stake dos stakers. Stakers que possuem x% do total de staking na rede podem submeter até x% das transações da rede. (Para uma explicação detalhada da mecânica específica do swQoS e seu profundo impacto na Solana, os leitores podem se referir ao artigo da Helius.) Após a implementação do swQoS, a taxa de sucesso das transações na rede Solana melhorou significativamente.

TPS bem-sucedido e revertido da Rede Solana Fonte: Blockworks

O mecanismo swQoS prioriza transações de maiores stakers, efetivamente “sobrecarregando” as transações de stakers menores quando os recursos da rede são limitados. Isso garante que os direitos dos maiores stakers sejam protegidos durante períodos de congestionamento, mitigando ataques ao sistema por transações maliciosas. Até certo ponto, a ideia de que “quanto mais você stake, mais privilégios você desfruta” se alinha com a lógica das blockchains PoS. Staking uma proporção maior dos tokens nativos contribui mais para a estabilidade da cadeia e do ecossistema, então ganhar privilégios adicionais parece razoável. No entanto, os problemas de centralização decorrentes desse design também são evidentes: os maiores stakers naturalmente se beneficiam de mais privilégios de transação, o que, por sua vez, atrai mais staking, reforçando as vantagens dos principais stakers. Com o tempo, essa vantagem cíclica pode levar a oligopólios ou até monopólios. Essa tendência contradiz os ideais de descentralização que a tecnologia blockchain defende. Dito isso, este não é o foco desta discussão. A partir da trajetória de desenvolvimento consistente da Solana, é claro que a Solana adota uma abordagem pragmática “primeiro a performance” quando se trata da questão da descentralização.

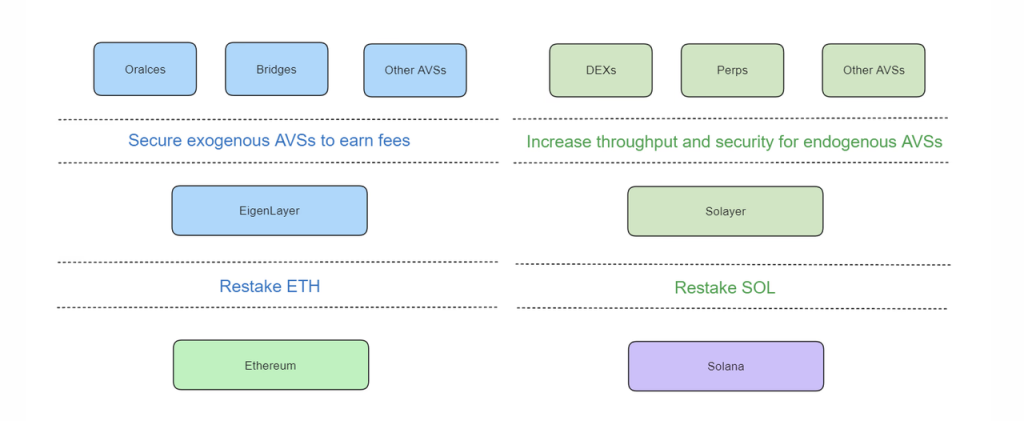

No contexto do swQoS, os usuários-alvo do restaking da Solayer não são oráculos ou pontes, mas sim protocolos que requerem finalização e confiabilidade de transação, como DEX. Consequentemente, a Solayer refere-se ao AVS fornecido pela Eigenlayer como AVS Exógeno, uma vez que esses serviços normalmente atendem a sistemas fora da mainnet Ethereum. Por outro lado, a Solayer refere-se aos seus próprios serviços como AVS Endógeno, uma vez que seus sistemas-alvo estão diretamente localizados na mainnet Solana.

Diferenças Entre Solayer e Eigenlayer

Fonte

Pode-se observar que, embora tanto a Solayer quanto a Eigenlayer visem “re-stake” ativos staked alugando-os para outros protocolos que precisam, os serviços centrais fornecidos pelo AVS Endógeno da Solayer e o AVS Exógeno da Eigenlayer são fundamentalmente diferentes. O AVS Endógeno da Solayer funciona essencialmente como uma “plataforma de leasing de finalização de transação”, visando plataformas (ou seus usuários) que requerem finalização de transação. Em contraste, a Eigenlayer serve como uma “plataforma de leasing de segurança de protocolo.” A base do AVS Endógeno da Solayer reside no mecanismo swQoS da Solana. Como a Solayer afirma em sua documentação:

Não concordamos fundamentalmente com a arquitetura técnica da EigenLayer. Portanto, reestruturamos, de certa forma, re-padronizamos o restaking no ecossistema Solana. Reutilizar stake como uma forma de garantir largura de banda de rede para aplicativos. Nossa meta é nos tornarmos a infraestrutura de fato para qualidade de serviço ponderada por stake e, eventualmente, um núcleo primitivo da blockchain/consenso Solana.

Claro, se houver outros protocolos na cadeia Solana que exijam ativos staked, como para fins de segurança do protocolo, a Solayer também pode alugar seu SOL para esses protocolos. De fato, por definição, qualquer empréstimo ou reutilização de ativos staked pode ser referido como restaking e não está necessariamente limitado a necessidades de segurança. Devido à existência do mecanismo swQoS da Solana, o escopo dos serviços de restaking na cadeia Solana é mais amplo do que na cadeia Ethereum. Além disso, a julgar pelo recente aumento da atividade na cadeia da Solana, a demanda por finalização de transações é muito mais rígida do que a demanda por segurança.

O restaking da Solayer é um bom negócio?

O processo de negócios para usuários participando do restaking da Solayer é o seguinte:

Os usuários depositam SOL diretamente na Solayer, e a Solayer emite sSOL para os usuários.

A Solayer stake o SOL recebido, ganhando recompensas básicas de staking.

Enquanto isso, os usuários podem delegar seu sSOL para protocolos que requerem throughput de transação, ganhando assim taxas pagas por esses protocolos.

As fontes atuais do AVS da Solayer

Fonte

É evidente que a Solayer não é apenas uma plataforma de restaking, mas também uma plataforma de restaking que emite diretamente LST. Do ponto de vista de seu processo de negócios, é semelhante ao Lido na rede Ethereum, que suporta restaking nativo.

Como mencionado anteriormente, existem três fontes de renda relacionadas às atividades de staking. Na rede Solana, essas três fontes de renda são as seguintes:

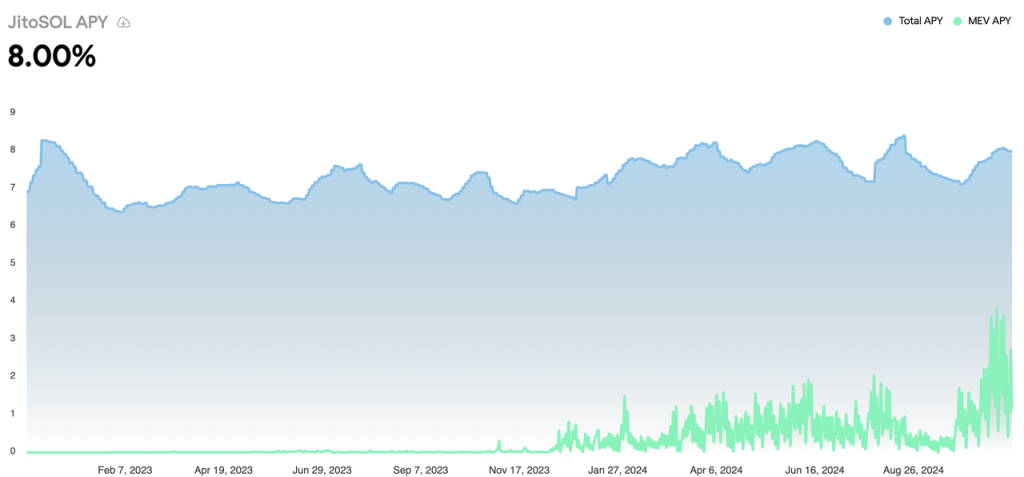

Recompensas Básicas do PoS: Essas são recompensas em SOL pagas pela rede Solana para manter o consenso da rede. Esta parte fornece um rendimento anualizado de aproximadamente 6,5% e é relativamente estável.

Recompensas de Ordenação de Transações: Essas são taxas ganhas pelos nós durante o processo de empacotamento e ordenação de transações. Elas incluem taxas de prioridade pagas pelos usuários para acelerar suas transações e gorjetas pagas pelos buscadores de MEV. Juntas, essas fornecem um rendimento anualizado de cerca de 1,5%, embora esse número seja altamente variável e dependa do nível de atividade na cadeia.

Receita do Aluguel de Ativos Staked: Essas são ganhas ao alugar ativos staked para protocolos que os requerem (para fins como throughput de transação, segurança de protocolo ou outros casos de uso). Atualmente, essa fonte de receita ainda não escalou significativamente.

APY total para Staking Líquido SOL (por exemplo, JitoSOL) e Fontes de Recompensas MEV

Fonte

Se compararmos cuidadosamente os três tipos de recompensas mencionados acima na Ethereum e na Solana, podemos ver que, embora a capitalização de mercado do SOL ainda seja apenas 1/4 da do ETH, e a capitalização de mercado do SOL staked seja apenas cerca de 60% da do ETH staked, os protocolos relacionados ao staking da Solana têm, de fato, um mercado atual maior e um mercado potencial ainda maior em comparação com os protocolos relacionados ao staking da Ethereum. Isso se deve às seguintes razões:

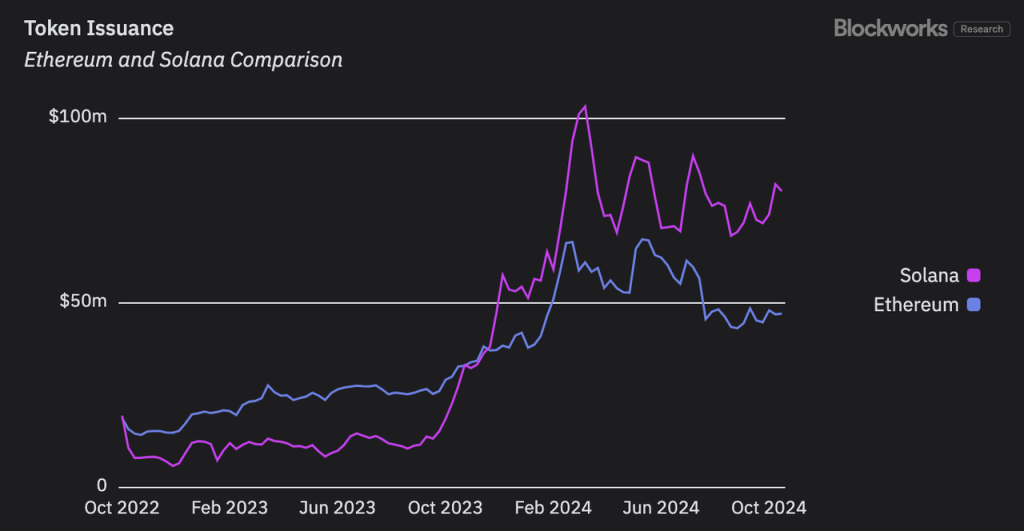

Recompensas Básicas do PoS: As recompensas de emissão da rede pagas pelo SOL já superaram as do ETH desde dezembro de 2023, e a diferença continua a aumentar. Para staking tanto de ETH quanto de SOL, isso representa mais de 80% do rendimento de staking, estabelecendo a base de receita para todos os protocolos relacionados ao staking.

As recompensas de emissão de tokens para Ethereum e Solana (ou seja, as recompensas básicas do PoS da rede)

Fonte: Blockworks

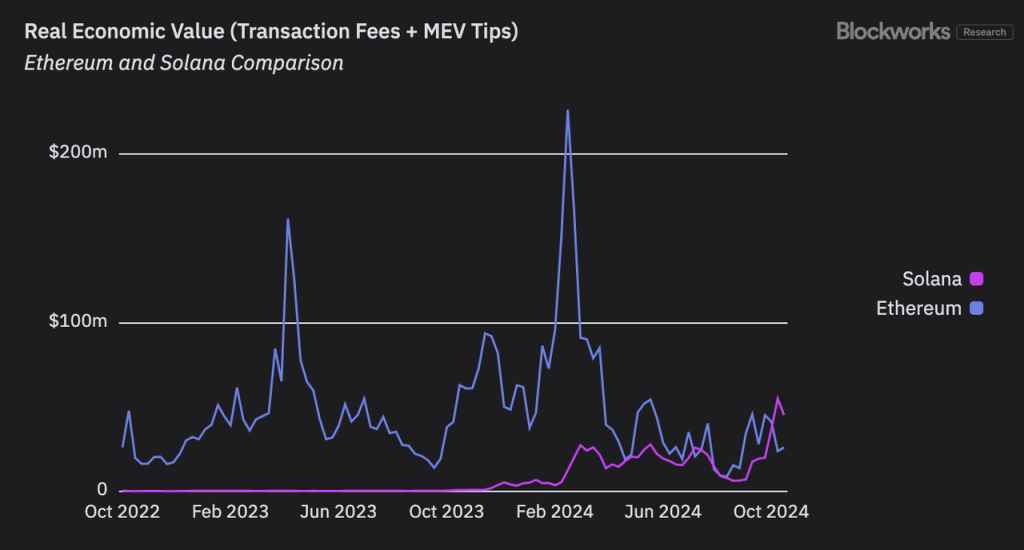

2. Recompensas de Ordenação de Transações: A Blockworks utiliza taxas de transação e gorjetas MEV para refletir o REV (Valor Econômico Real) de uma cadeia. Essa métrica representa aproximadamente as recompensas máximas potenciais de ordenação de transações que uma cadeia pode capturar. Enquanto o REV de ambas as cadeias flutua significativamente, o REV da Ethereum caiu acentuadamente após a atualização Cancun, enquanto o REV da Solana mostrou uma tendência geral de alta e recentemente superou o da Ethereum.

O REV da Solana e Ethereum

Fonte: Blockworks

Em termos de rendimentos de aluguel de ativos de staking, comparado à rede Ethereum, que atualmente oferece apenas rendimentos de segurança, o mecanismo swQoS da Solana permite uma demanda adicional de aluguel de throughput de transação.

Além disso, os protocolos relacionados ao staking da Solana podem expandir suas operações comerciais com base na lógica comercial. Qualquer protocolo de staking líquido pode realizar operações de restaking, como demonstrado pelo Jito. Da mesma forma, qualquer protocolo de restaking pode emitir LSTs (Tokens de Staking Líquido), como Solayer e Fragmetric.

Mais importante ainda, atualmente não vemos possibilidade de reversão nessas tendências. Isso sugere que as vantagens dos protocolos de staking da Solana sobre os protocolos de staking da Ethereum podem continuar a se ampliar no futuro.

Sob esta perspectiva, embora ainda não possamos afirmar definitivamente que o restaking da Solana alcançou o PMF, é claro que o staking e o restaking na Solana oferecem melhores oportunidades de negócios em comparação com os da Ethereum.