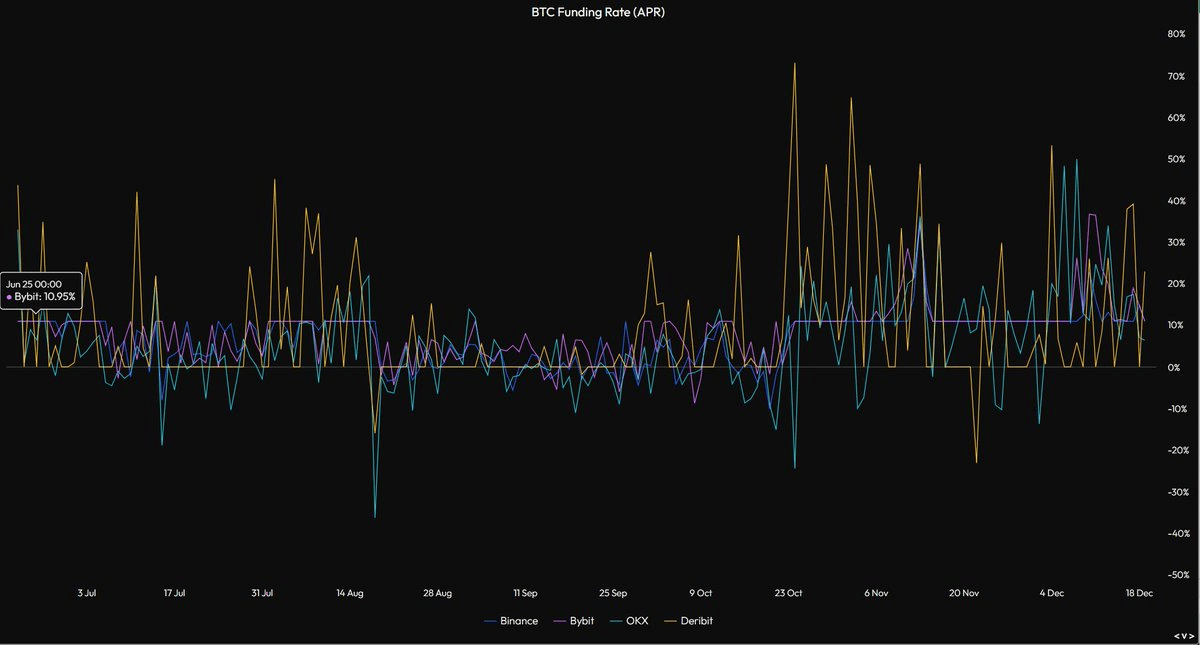

No mercado atual de criptomoedas, há uma demanda notável por alavancagem, particularmente durante as fases de alta. As pessoas estão dispostas a pagar por essa alavancagem, e os formadores de mercado, assim como os provedores, são compensados por meio de taxas de financiamento perpétuo e de base de futuros. Historicamente, tem havido uma escassez no fornecimento de tal alavancagem, levando a picos significativos nas taxas de financiamento e de base.

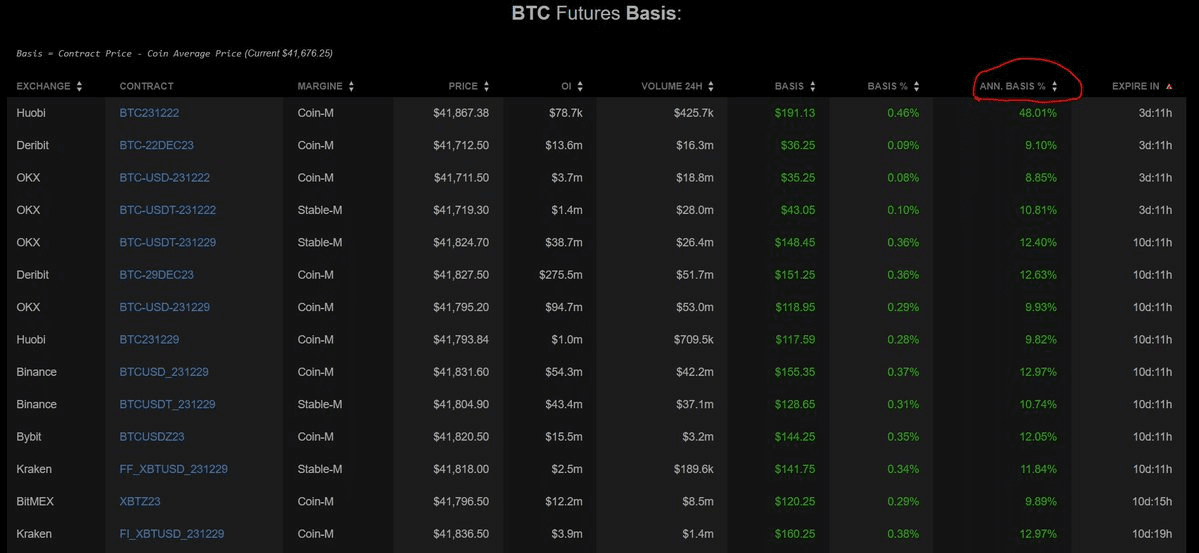

Em contraste, nos mercados financeiros tradicionais, bancos e instituições similares fornecem alavancagem por meio de market making em futuros e Total Return Swaps. Eles conseguem isso comprando o ativo subjacente e vendendo futuros para aqueles que buscam alavancagem, lucrando com a base. Nesses mercados, uma transação que rende uma base anualizada de 20 pontos-base é considerada lucrativa.

No entanto, o capital financeiro tradicional não conseguiu fornecer essa alavancagem no espaço cripto devido a restrições de conformidade em bancos que impedem a negociação de Bitcoin físico. O advento dos ETFs de Bitcoin, que se estabelecem nos mesmos benchmarks que os futuros de BTC CME, muda essa dinâmica. Isso torna viável e lucrativo para as finanças tradicionais se envolverem no mercado comprando ETFs e vendendo futuros, garantindo assim alguns pontos percentuais de retorno anual.

Esta oportunidade é significativamente mais atraente do que aquelas atualmente disponíveis nos mercados tradicionais, prometendo atrair um influxo substancial de capital convencional para o mercado de criptomoedas. No entanto, é importante notar que o tamanho atual do mercado de criptomoedas limita a quantidade de capital que pode ser efetivamente implantada em comparação com mercados mais estabelecidos, como o S&P 500.

Espera-se que a presença de balanços maiores capazes de fornecer alavancagem na CME crie um diferencial notável nas taxas de base e de financiamento entre a CME e as bolsas nativas de criptomoedas. Esse diferencial provavelmente incentivará fundos que operam em ambas as plataformas a arbitrar a diferença, aumentando assim o capital disponível para alavancagem em bolsas de criptomoedas. Espera-se que esse aumento no capital disponível reduza estruturalmente as taxas de base e de financiamento, tornando o custo da alavancagem mais acessível para especulação em criptomoedas.

A redução no custo da alavancagem pode impactar significativamente os fluxos de mercado no próximo mercado de alta, potencialmente supercarregando os ralis nos próximos anos. No entanto, uma questão importante que ainda precisa ser abordada é o tratamento tributário referente à criação e resgate de ações, seja em espécie ou em dinheiro, pois tratamentos diferentes podem ter implicações no funcionamento real do mercado.