Por Alex Xu, parceiro de pesquisa da Mint Ventures e Lawrence Lee, pesquisador da Mint Ventures

Introdução: Altcoin Bear Market – Investimento Fundamental Ainda Funciona

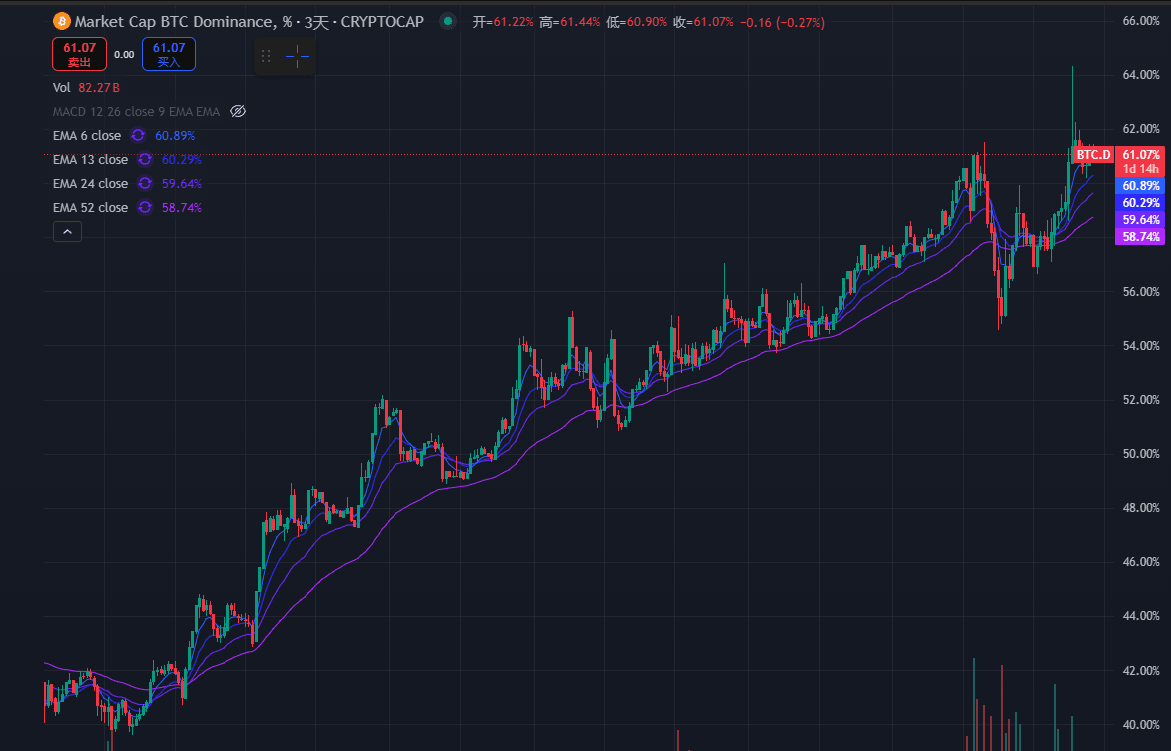

Sem dúvida, este ciclo de alta testemunhou o pior desempenho das altcoins na história das criptomoedas.

Ao contrário dos padrões históricos em que as altcoins aumentaram e o domínio do mercado do Bitcoin declinou rapidamente após as iniciações anteriores de bull market, o domínio do Bitcoin subiu constantemente de cerca de 38% em novembro de 2022 (o fundo do mercado) para mais de 61% hoje. Essa tendência persiste apesar do crescimento exponencial na oferta de altcoins durante este ciclo, destacando a fraqueza sem precedentes dos preços das altcoins.

Gráfico de Dominância do BTC Fonte: Tradingview

A trajetória atual do mercado se alinha com a análise da Mint Ventures em Preparing for Primary Wave: My Periodic Strategy on This Bull Market Cycle (março de 2024). Nesse relatório, argumentamos que apenas três dos quatro principais drivers do mercado de alta estavam presentes:

Redução pela metade do Bitcoin (dinâmica de oferta e demanda) ✓

Política monetária frouxa ou expectativas moderadas ✓

Flexibilização regulatória ✓

Modelos de ativos inovadores ou paradigmas de negócios ✗

Consequentemente, aconselhamos moderar as expectativas para categorias de altcoins legadas — incluindo plataformas de contratos inteligentes (L1s/L2s), GameFi, DePIN, NFTs e DeFi — e recomendamos a seguinte estratégia:

Aumentar a alocação para BTC e ETH (com preferência de longo prazo para BTC)

Limite a exposição a setores de altcoins legados (DeFi, GameFi, DePIN, NFTs)

Procure alfa em narrativas emergentes: memes, IA e ecossistema Bitcoin

Até o momento, essa estratégia tem se mostrado amplamente eficaz (embora o ecossistema Bitcoin tenha tido um desempenho abaixo das expectativas).

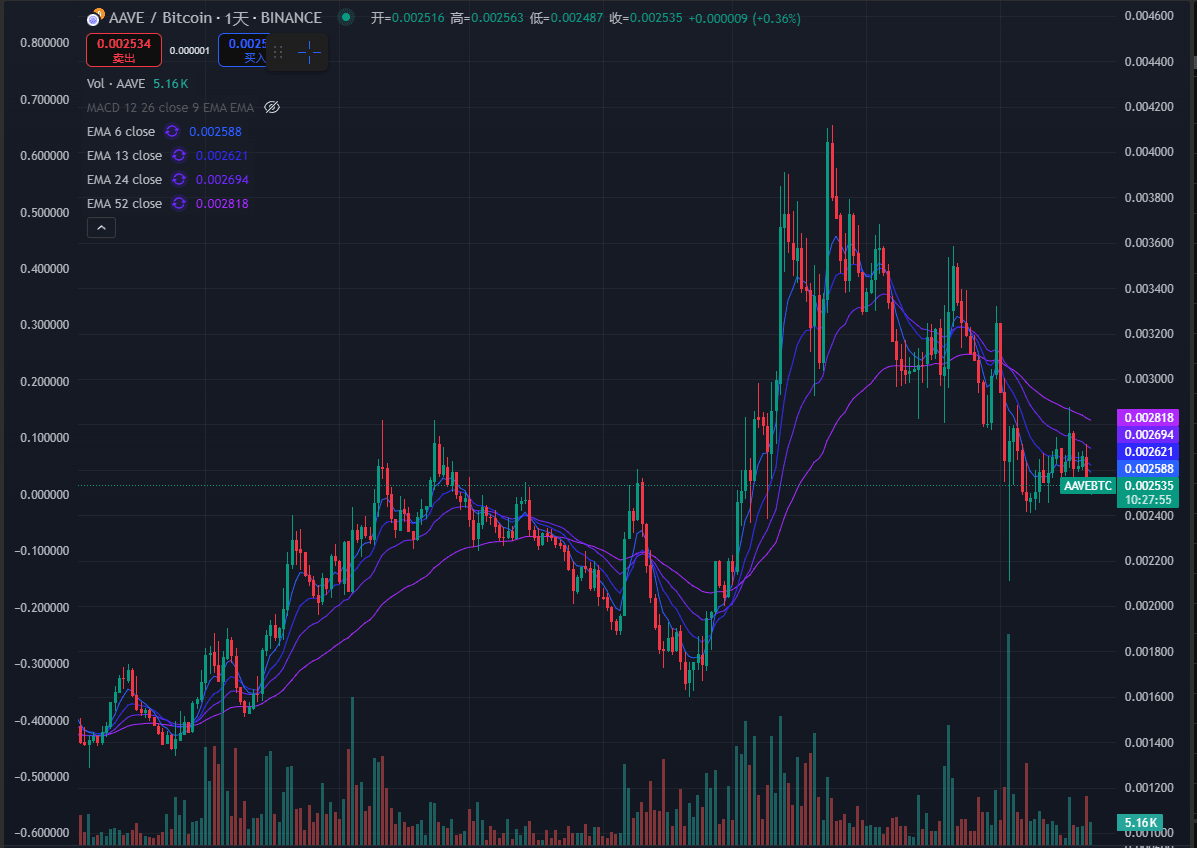

No entanto, vale a pena notar que, apesar do desempenho geral lento do preço da maioria das altcoins neste ciclo, alguns projetos de altcoin tiveram um desempenho significativamente melhor do que BTC e ETH no ano passado. Os melhores exemplos são Aave e Raydium, que foram destacados no relatório da Mint Ventures intitulado Altcoins Keep Falling, Time to Refocus on DeFi publicado no início de julho de 2024 durante o menor nível do mercado de altcoins.

Começando no início de julho do ano passado, o pico de aumento do Aave em relação ao BTC excedeu 215%, e 354% em relação ao ETH. Mesmo após correções substanciais de preço, o aumento do Aave em relação ao BTC ainda é de 77%, com um aumento de 251% em relação ao ETH.

Taxa de câmbio AAVE/BTC Fonte: Tradingview

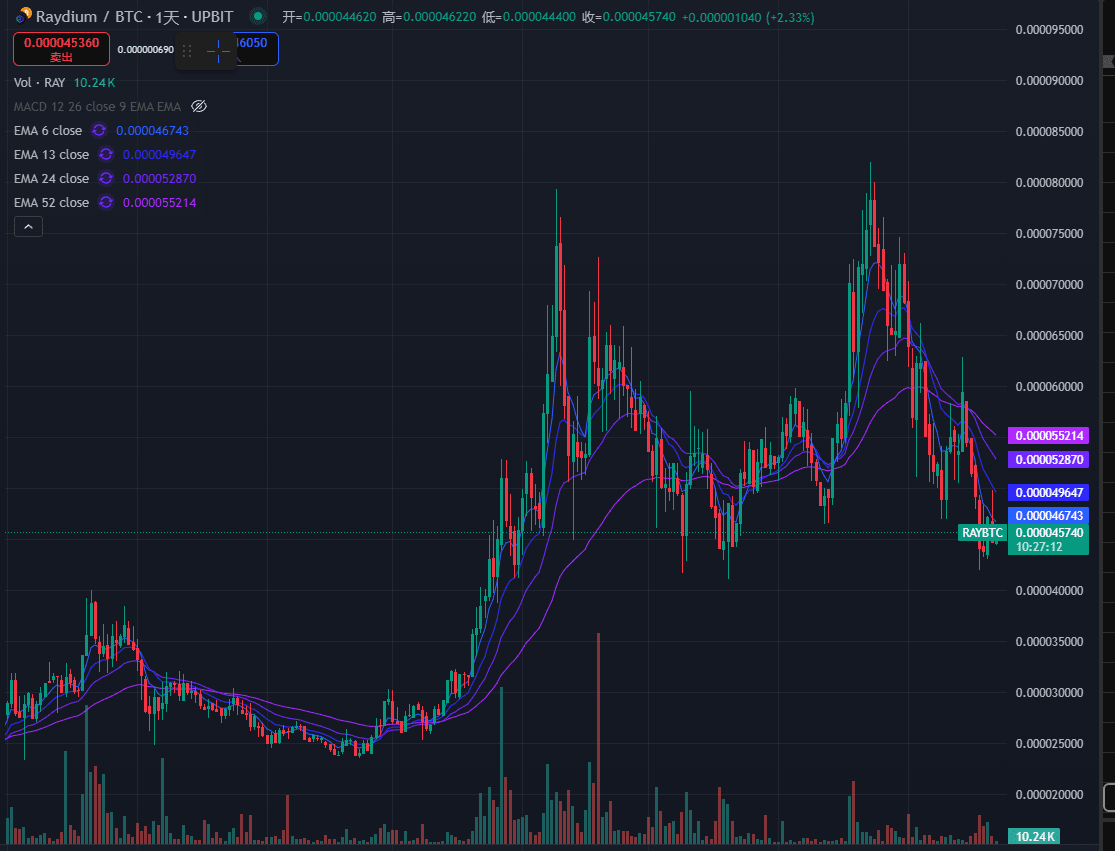

Desde o início de julho do ano passado, o pico de aumento do Raydium em relação ao BTC excedeu 200% e 324% em relação ao ETH. Atualmente, apesar do declínio geral no ecossistema Solana e do impacto negativo do DEX autodesenvolvido da Pump.fun, o ganho do Raydium em relação ao BTC permanece positivo e supera significativamente o ETH.

Taxa de câmbio RAY/BTC Fonte: Tradingview

Considerando que BTC e ETH, especialmente BTC, superaram significativamente a maioria das altcoins neste ciclo, Aave e Raydium se destacaram em termos de desempenho de preço entre as altcoins.

Isso ocorre porque, diferentemente da maioria dos projetos de altcoin, Aave e Raydium têm fundamentos mais fortes. Seus dados de negócios principais estabeleceram novos recordes neste ciclo, e eles possuem fossos únicos com quotas de mercado estáveis ou em rápida expansão.

Mesmo durante um “mercado de baixa de altcoins”, apostar em projetos com fundamentos excelentes pode render retornos Alpha superiores a BTC e ETH, que é o objetivo principal dos nossos esforços de pesquisa.

Neste relatório, a Mint Ventures identificará projetos de qualidade com fundamentos sólidos de milhares de projetos de cripto listados. Nós rastrearemos seu desempenho comercial recente e participação de mercado, analisaremos suas vantagens competitivas, avaliaremos seus desafios e riscos potenciais e forneceremos algumas referências de avaliação.

É importante ressaltar:

Os projetos mencionados neste artigo têm certas vantagens e apelos, mas também enfrentam vários problemas e desafios. Os leitores podem ter opiniões diferentes sobre o mesmo projeto após a leitura.

Da mesma forma, projetos não mencionados neste artigo não implicam em “fundamentos fracos” ou que “não estamos otimistas sobre eles”. Convidamos você a recomendar projetos que considere promissores e compartilhar suas razões.

Este artigo representa os pensamentos baseados em estágios dos dois autores até a publicação. Mudanças futuras podem ocorrer, e as visões são altamente subjetivas, com possíveis erros em fatos, dados ou raciocínio. Todas as opiniões neste artigo não são conselhos de investimento, e aceitamos críticas e discussões adicionais de colegas da indústria e leitores.

Analisaremos os projetos de várias dimensões, incluindo status atual do negócio, cenário competitivo, principais desafios e riscos e status de avaliação. Abaixo está o texto principal.

1. Setor de empréstimos: Aave, Morpho, Kamino, MakerDao

DeFi continua sendo o setor com o melhor ajuste produto-mercado no mundo dos negócios cripto, e empréstimos são um dos seus subsetores mais cruciais. Ele apresenta demanda madura de usuários e receita comercial estável, atraindo inúmeros projetos excelentes, novos e estabelecidos, cada um com seus próprios pontos fortes e fracos.

Para projetos de empréstimo, as métricas mais críticas são empréstimos ativos e receita. Também é importante avaliar as despesas do protocolo, particularmente os incentivos de token.

1.1 Aave: O Rei dos Empréstimos

Aave é um dos poucos projetos que navegou com sucesso em três ciclos de criptomoedas, mantendo um crescimento estável. Concluiu o financiamento por meio de um ICO em 2017 (então chamado Lend, com um modelo de empréstimo peer-to-peer) e ultrapassou o então líder Compound no ciclo anterior. Hoje, ele mantém consistentemente a primeira posição em volumes de empréstimos. Aave atualmente oferece serviços na maioria das principais cadeias L1 e L2 compatíveis com EVM.

Situação atual do negócio

O principal modelo de negócio da Aave envolve operar uma plataforma de empréstimo baseada em pool, gerando renda com juros de empréstimo e penalidades de liquidação durante liquidações colaterais. Além disso, o negócio de stablecoin da Aave, GHO, está agora em seu segundo ano, fornecendo à Aave renda direta de juros.

Empréstimos ativos

Volume de empréstimos da Aave Fonte de dados: Tokenterminal

O volume total de empréstimos da Aave ultrapassou o pico de seu ciclo anterior (novembro de 2021) de 12,14 bilhões desde novembro do ano passado, atingindo uma alta histórica de 15,02 bilhões no final de janeiro de 2025. No entanto, como a atividade do mercado esfriou recentemente, o volume de empréstimos diminuiu e atualmente está em aproximadamente US$ 11,4 bilhões.

Receita

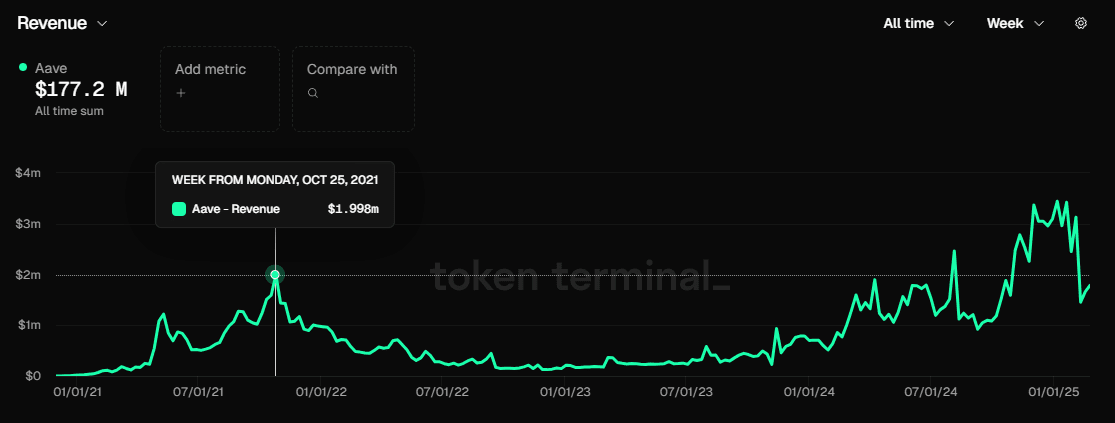

Receita do protocolo Aave Fonte de dados: Tokenterminal

Semelhante ao seu volume de empréstimos, a receita do protocolo da Aave tem consistentemente excedido seu pico anterior de outubro de 2021 desde novembro do ano passado. Nos últimos três meses, a receita semanal do protocolo da Aave (excluindo a receita de juros do GHO) permaneceu principalmente acima de 3 milhões. No entanto, o recente arrefecimento do sentimento do mercado, juntamente com o declínio das taxas de juros, levou as receitas semanais do protocolo para a faixa de mais de 2 milhões nas últimas duas semanas.

Incentivos de Token

Despesas de incentivo de token da Aave Fonte de dados: Aave Analytics

Aave atualmente mantém incentivos de token substanciais, distribuindo 822 AAVE diariamente (no valor de aproximadamente 200.000 no preço de mercado atual de 245 por AAVE). Esse valor de incentivo elevado decorre da valorização significativa do preço da Aave nos últimos seis meses.

Notavelmente, diferentemente da maioria dos protocolos que vinculam diretamente os incentivos de token às atividades de depósito/empréstimo do usuário, os incentivos do Aave são alocados ao seu Módulo de Segurança (fundo de proteção de depósito). Consequentemente, as principais métricas de empréstimo/empréstimo do Aave permanecem impulsionadas pela demanda orgânica em vez de incentivos artificiais.

No entanto, em nossa visão, a alocação de incentivos da Aave para seu Módulo de Segurança continua excessiva. A escala de incentivos atual pode ser reduzida em pelo menos 50% sem comprometer a segurança do protocolo. Esse problema provavelmente será resolvido organicamente com o lançamento do novo modelo de tokenomics da Aave, particularmente o próximo módulo Umbrella, que eliminará gradualmente os incentivos baseados em AAVE para o Módulo de Segurança.

Para uma análise detalhada da tokenomics atualizada da Aave, consulte o relatório de 2024 da Mint Ventures: Explorando a AAVEnomics atualizada: recompras, distribuição de lucros e mudança do módulo de segurança

Cenário competitivo

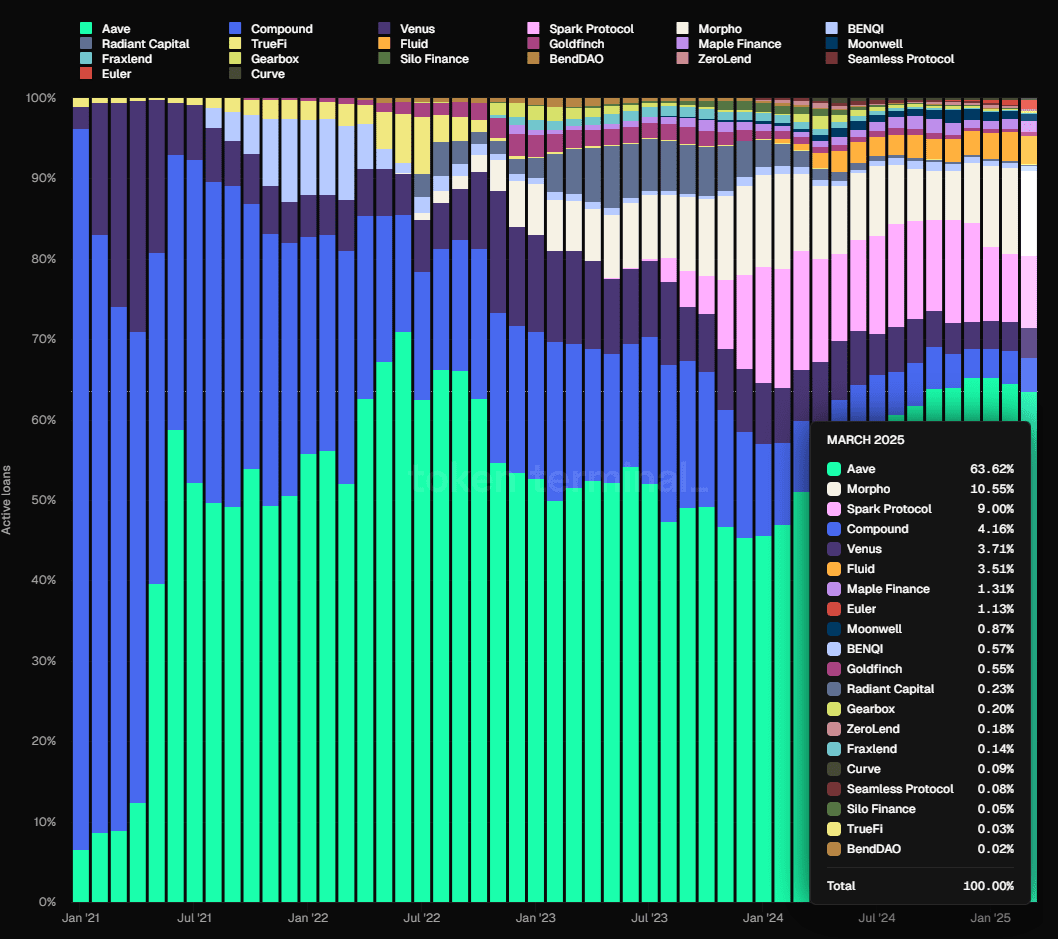

Em termos de volume de empréstimos (cadeias EVM), a participação de mercado da Aave permaneceu relativamente estável, mantendo consistentemente a primeira posição desde junho de 2021. No segundo semestre de 2023, sua participação de mercado caiu brevemente abaixo de 50%, mas desde o início de 2024, ela recuperou o ímpeto e agora está estável em torno de 65%.

Fonte de dados: Tokenterminal

Vantagens competitivas da Aave

Desde que analisei o Aave em julho passado, suas principais vantagens competitivas permaneceram praticamente inalteradas, decorrentes de quatro aspectos principais:

Acúmulo Contínuo de Credibilidade de Segurança: Ao contrário de muitos novos protocolos de empréstimo que sofrem incidentes de segurança em seu primeiro ano, o Aave operou sem nenhuma violação de segurança no nível de contrato inteligente. Esse forte histórico é uma consideração importante para usuários de DeFi, especialmente usuários de “baleias” em larga escala, na escolha de uma plataforma de empréstimo. Notavelmente, Justin Sun é um usuário de longo prazo do Aave.

Efeitos de rede bilaterais: Semelhante a muitas plataformas de internet, o empréstimo DeFi é um mercado típico de dois lados, onde depositantes e tomadores formam os lados da oferta e da demanda. O crescimento em depósitos ou empréstimos de um lado estimula o crescimento do outro, tornando mais difícil para novos concorrentes alcançá-los. Além disso, uma maior liquidez geral da plataforma resulta em transações mais suaves para ambos os lados, atraindo grandes usuários de fundos que estimulam ainda mais o crescimento da plataforma.

Gestão DAO Superior: O protocolo Aave é totalmente governado por um DAO, oferecendo divulgação de informações mais transparente e discussão completa da comunidade para decisões importantes em comparação com a gestão de equipe centralizada. O DAO do Aave inclui a participação ativa de instituições profissionais, como os principais VCs, clubes de blockchain universitários, formadores de mercado, provedores de gerenciamento de risco, equipes de desenvolvimento de terceiros e equipes de consultoria financeira. Essa diversidade e governança ativa permitiram que o Aave equilibrasse crescimento e segurança, superando seu antecessor Compound tanto no desenvolvimento de produtos quanto na expansão de ativos.

Presença no Ecossistema Multi-Chain: Aave é implantado em quase todas as cadeias EVM L1/L2, com seu TVL consistentemente classificado no topo. A próxima versão V4 do Aave permitirá liquidez entre cadeias, aumentando suas vantagens nesta área. A Aave planeja expandir ainda mais para Aptos (sua primeira cadeia não EVM), Linea e retornar para Sonic (anteriormente Fantom).

Desafios e Riscos

Embora a participação de mercado da Aave tenha aumentado constantemente no ano passado, novos concorrentes como a Morpho estão crescendo rapidamente.

Ao contrário do Aave, onde ativos colaterais, parâmetros de risco e oráculos são gerenciados centralmente pelo Aave DAO, o Morpho oferece uma abordagem mais aberta. Ele fornece um protocolo de empréstimo fundamental que permite que mercados independentes sejam construídos sem permissão, com a liberdade de escolher ativos colaterais, parâmetros de risco e oráculos. O Morpho também introduz cofres, semelhantes a fundos de investimento, gerenciados por terceiros profissionais como o Gaunlet. Os usuários podem depositar fundos diretamente nesses cofres, e as instituições gestoras avaliarão os riscos e decidirão onde emprestar fundos para gerar retornos.

Este modelo aberto e modular permite que a Morpho entre rapidamente em mercados novos ou de nicho, como mercados de empréstimos para projetos inovadores de stablecoins como Usual e Resolv, permitindo que os usuários ganhem recompensas ou pontos de projeto por meio de empréstimos alavancados.

Mais análises sobre Morpho serão fornecidas posteriormente.

Além da competição dentro do ecossistema Ethereum, o desenvolvimento do Aave também é influenciado pela competição entre o ecossistema Ethereum e outras cadeias L1 de alto desempenho. Se ecossistemas como Solana continuarem a corroer o território do Ethereum, o Aave, que está fortemente investido no ecossistema Ethereum, sem dúvida enfrentará limitações em seu potencial de negócios.

Além disso, a natureza altamente cíclica do mercado de criptomoedas afeta diretamente a demanda do usuário do Aave. Em ciclos de mercado em baixa, as oportunidades de especulação e arbitragem diminuem rapidamente, levando a um declínio significativo no volume de empréstimos e na renda do protocolo do Aave — desafios comuns para todos os protocolos de empréstimos.

Referência de avaliação

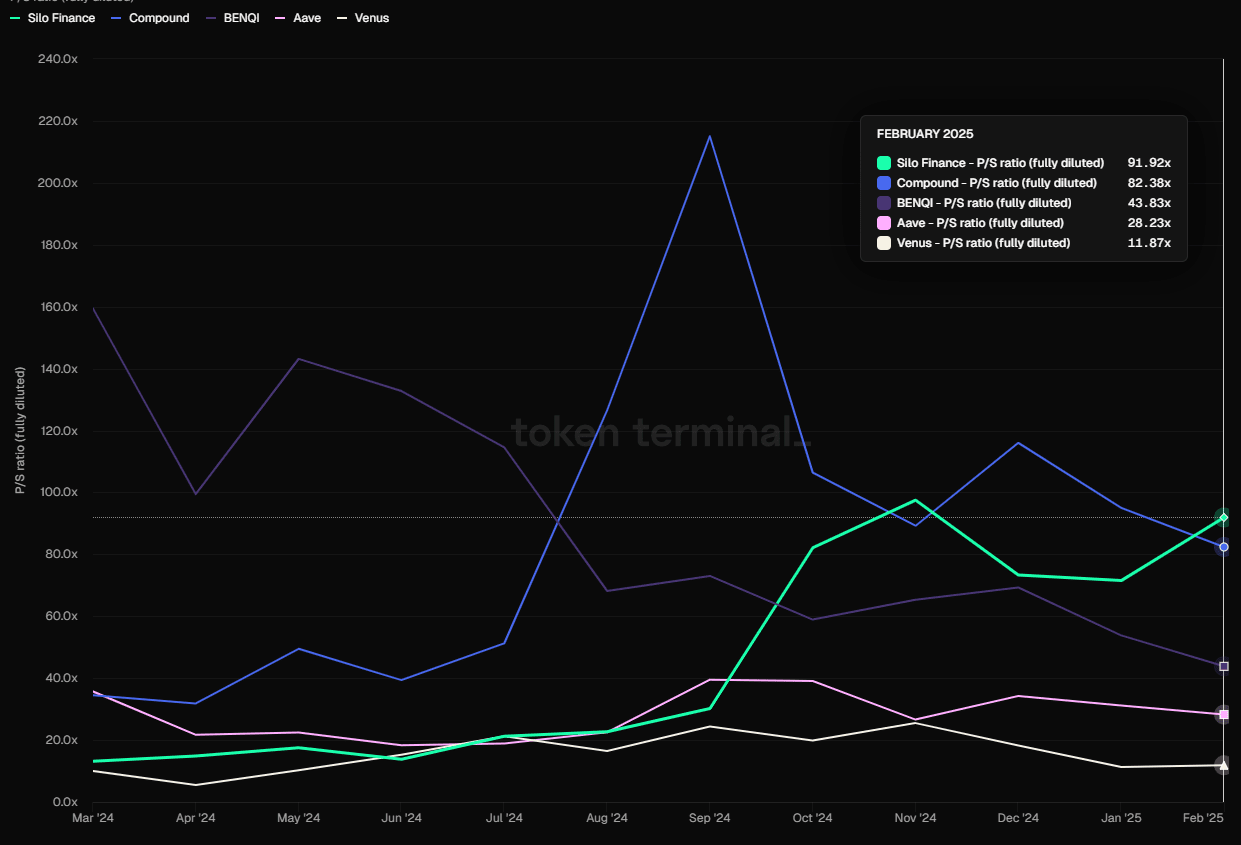

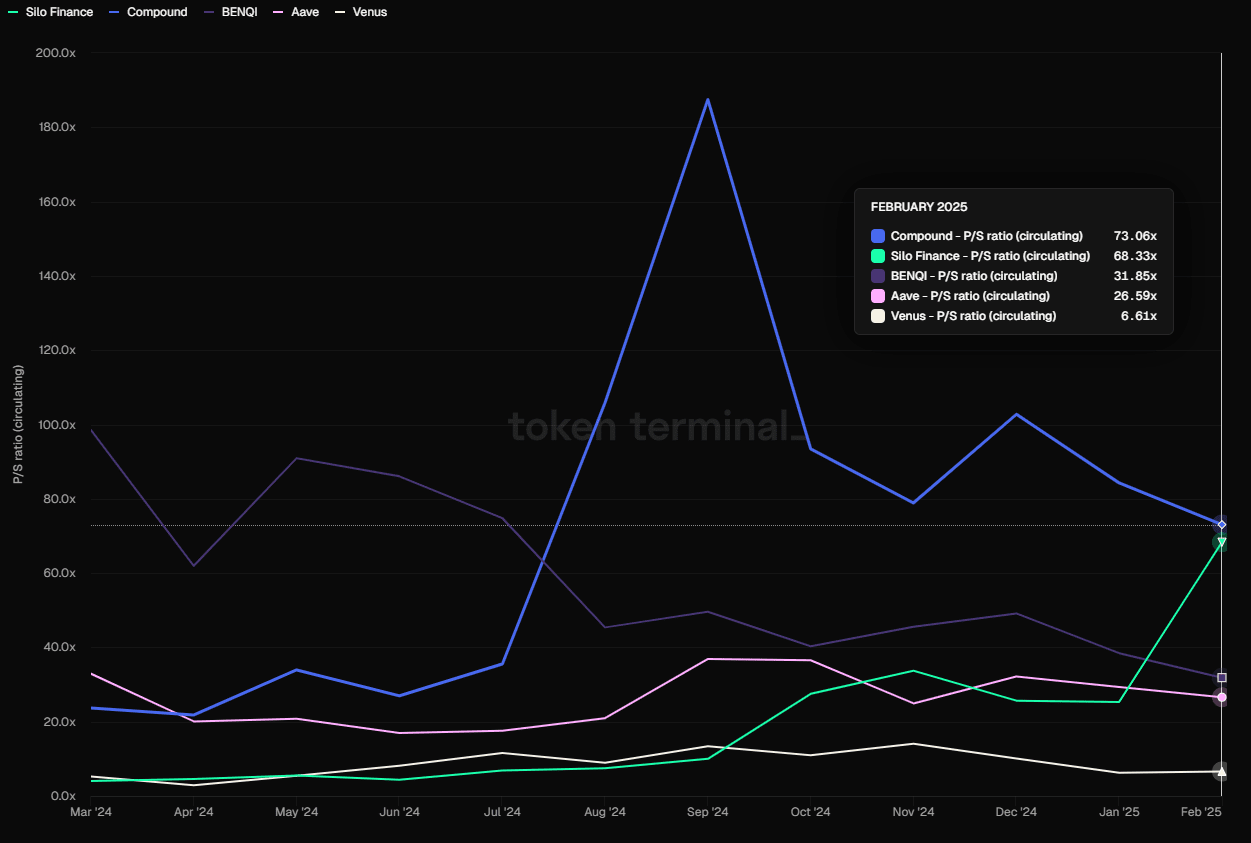

Em termos de avaliação longitudinal, o índice PS atual da Aave (capitalização de mercado totalmente diluída para renda do protocolo) é de 28,23, situando-se na faixa mediana do ano passado, ainda longe dos valores PS na casa das centenas durante os picos de 2021-2023.

Protocolos de empréstimo convencionais PS (com base em FDV) Fonte de dados: Tokenterminal

Quando comparado horizontalmente, a métrica PS do Aave é muito menor que a do Compound, Silo e Benqi, mas maior que a de Venus.

É importante considerar que o DeFi, similar a empreendimentos financeiros tradicionais, tem múltiplos de receita altamente cíclicos. Normalmente, o PS diminui rapidamente durante mercados de alta e aumenta durante mercados de baixa.

1.2 Morpho: A Estrela em Ascensão

Morpho começou como um protocolo de otimização de rendimento baseado em Compound e Aave, atuando originalmente como um projeto simbiótico. No entanto, em 2024, lançou oficialmente o protocolo de empréstimo sem permissão Morpho Blue, tornando-se um concorrente direto de grandes projetos de empréstimo como Aave. Após seu lançamento, Morpho Blue experimentou rápido crescimento empresarial e foi favorecido por novos projetos e ativos. Morpho atualmente opera em Ethereum e Base.

Situação atual do negócio

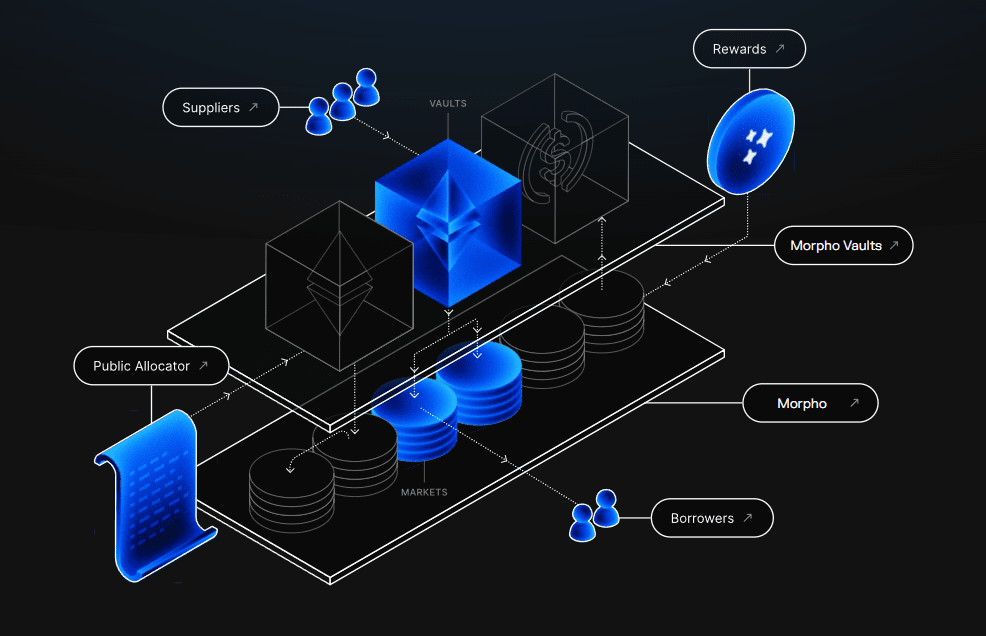

A Morpho oferece vários produtos, incluindo:

Otimizadores Morpho

O produto inicial da Morpho visava aumentar a eficiência de capital para protocolos de empréstimo DeFi existentes, como Aave e Compound. Ele otimizou o uso de fundos depositando fundos de usuários nessas plataformas para ganhar rendimentos básicos e fundos correspondentes peer-to-peer com base na demanda de empréstimos.

Como o produto de primeira geração da Morpho, os Otimizadores Morpho acumularam usuários e fundos significativos, ajudando a Morpho Blue a evitar um início frio. No entanto, apesar de ainda manter fundos substanciais, a otimização da taxa de juros de seu recurso de correspondência tornou-se insignificante. Este produto não é mais um foco no desenvolvimento da Morpho e parou de permitir novos depósitos e empréstimos desde dezembro do ano passado.

Devido à taxa de correspondência extremamente baixa, a otimização da taxa de juros pelos otimizadores é atualmente de apenas 0,07%. Fonte: https://optimizers.morpho.org/

Morpho Blue (ou simplesmente Morpho)

Morpho Blue é um protocolo de empréstimo sem permissão que permite que os usuários criem mercados de empréstimo personalizados. Os usuários podem escolher livremente parâmetros como ativos colaterais, ativos de empréstimo, taxas de liquidação (LLTV), oráculos e modelos de taxa de juros para criar mercados independentes. O design do protocolo garante que os criadores de mercado possam gerenciar riscos e retornos com base em suas avaliações sem intervenção de governança externa, atendendo assim às diversas necessidades do mercado.

Após seu lançamento, o rápido crescimento do Morpho Blue pressionou a gigante de empréstimos Aave, que posteriormente introduziu o programa de incentivo Merit. De acordo com o programa, os usuários que seguem as regras de incentivo no Aave recebem recompensas, enquanto aqueles que usam o Morpho podem enfrentar incentivos reduzidos.

Antes do Morpho Blue, a maioria dos mercados de empréstimos isolados com foco em ativos de nicho ou novos, como Euler e Silo, geralmente não tinham sucesso, com a maioria dos fundos ainda concentrados em plataformas gerenciadas centralmente, como Aave, Compound e Spark, usando ativos blue-chip tradicionais como garantia.

A Morpho Blue abriu caminho com sucesso, graças a vários fatores:

Um histórico de segurança positivo e de longa data. Antes da Morpho Blue, a Morpho Optimizers administrava fundos substanciais sem problemas, ganhando a confiança dos usuários DeFi.

Servindo apenas como protocolo subjacente para mercados de empréstimos, ele abre parâmetros como suporte de ativos, design de parâmetros de ativos, seleção de oráculos e permissões de gerenciamento de fundos:

Isso liberaliza ainda mais o mercado de empréstimos, permitindo uma resposta rápida às demandas do mercado. Novos emissores de ativos constroem ativamente mercados na Morpho para oferecer serviços de alavancagem, e provedores de serviços de risco especializados como a Gauntlet podem criar e lucrar com seus próprios cofres avaliados sem depender somente de atender grandes plataformas como Aave e Compound.

Ela permite maior especialização em serviços de empréstimo, onde os participantes focam em suas funções, enriquecendo as opções de produtos. Crucialmente, a “terceirização gratuita” reduz os custos associados a negócios auto-operados, como atualizações frequentes de protocolo, auditorias de código e serviços de provedores de risco especializados.

Cofres MetaMorpho

MetaMorpho Vaults são ferramentas de gerenciamento de ativos projetadas para simplificar o processo de empréstimo, fornecendo liquidez e oportunidades de rendimento. Os usuários ganham retornos depositando ativos em cofres gerenciados por equipes profissionais, que são otimizados com base em configurações e estratégias de risco exclusivas. Atualmente, os fundos desses cofres fluem principalmente para vários mercados de empréstimos construídos no Morpho Blue.

O diagrama da estrutura do produto de Morpho

Depois de entender a situação do produto da Morpho, vamos dar uma olhada nos principais dados comerciais da Morpho.

Empréstimos ativos

Volume de empréstimos da Morpho Fonte de dados: Tokenterminal

O maior volume total de empréstimos da Morpho, semelhante ao da Aave, foi no final de janeiro, atingindo 2,35 bilhões, e atualmente é de 1,9 bilhão.

A Morpho ainda não iniciou oficialmente as taxas de protocolo, então não há receita de protocolo. No entanto, podemos observar a “Taxa” (a renda total ganha pelos depositantes do protocolo) para estimar a receita potencial que a Morpho poderia gerar se decidisse implementar taxas de protocolo.

Comparação de taxas entre Morpho e Aave Fonte de dados: Tokenterminal

Em fevereiro de 2025, a Aave gerou uma taxa total de 67,12 milhões, enquanto a Morpho gerou 15,59 milhões.

Durante o mesmo período, a Aave criou 8,57 milhões em receita de protocolo a partir da taxa gerada de 67,12 milhões, indicando uma taxa de retenção de taxa aproximada de 12,8% (apenas um cálculo aproximado).

Como o Aave é um protocolo de empréstimo operado pelo Aave Dao, ele pode direcionar toda a renda do seu mercado de empréstimos para seu tesouro, ao mesmo tempo em que cobre as despesas operacionais.

Por outro lado, o Morpho serve como um protocolo subjacente para mercados de empréstimos e envolve vários participantes terceirizados, como criadores de mercado e operadores de cofres. Portanto, mesmo que o Morpho decida ativar as taxas do protocolo no futuro, a proporção de receita que ele pode reter das taxas geradas provavelmente será significativamente menor do que a do Aave, pois precisa ser compartilhada com outros provedores de serviços. Eu estimo que a taxa de retenção de taxas real do Morpho seja de 30% a 50% da do Aave, que é aproximadamente 3,84% a 6,4%.

Ao calcular (3,84% a 6,4%) * 15,59 milhões, podemos estimar que se a Morpho implementar taxas de protocolo, sua receita de protocolo da taxa total de fevereiro de 15,59 milhões variaria aproximadamente de 598.700 a 997.800, o que é de 7% a 11,6% da receita de protocolo da Aave.

Incentivos de Token

A Morpho também usa seus próprios tokens para incentivos, mas diferentemente da Aave, que incentiva o seguro de depósito, a Morpho incentiva diretamente as atividades de empréstimo e empréstimo. Como resultado, os dados de negócios principais da Morpho podem não ser tão fortes organicamente quanto os da Aave.

Painel de incentivos de token da Morpho Fonte: https://rewards.morpho.org/

De acordo com o painel de incentivo de token da Morpho, no mercado Ethereum, a taxa de subsídio geral atual da Morpho para empréstimos é de aproximadamente 0,2%, e para depósitos, é de cerca de 2%. No mercado Base, a taxa de subsídio de empréstimos é de cerca de 0,29%, e a taxa de subsídio de depósitos é de aproximadamente 3%.

A Morpho frequentemente ajustou os incentivos de token. Desde dezembro do ano passado, a comunidade Morpho iniciou três propostas para reduzir gradualmente os subsídios de token para atividades de empréstimo e empréstimo de usuários.

O último ajuste de incentivo do Morpho ocorreu em 21 de fevereiro, reduzindo o número de tokens de recompensa em ETH e BASE em 25%. Após o ajuste, a despesa anual de incentivo do Morpho será:

Ethereum: 11.730.934,98 MORPHO/ano

Base: 3.185.016,06 MORPHO/ano

Total: 14.915.951,04 MORPHO/ano

Com base no preço de mercado atual do Morpho (3 de março de 2024), o orçamento de incentivo anual correspondente é de US$ 31,92 milhões. Dada a escala atual do protocolo do Morpho e as taxas geradas, esse valor de incentivo é bastante substancial.

No entanto, espera-se que a Morpho continue a reduzir os gastos com incentivos e, eventualmente, cesse completamente os subsídios.

Cenário competitivo

Fonte de dados: Tokenterminal

Em termos de participação de mercado no valor total de empréstimos, a Morpho representa 10,55%, um pouco acima da Spark, mas ainda significativamente atrás da Aave, o que a coloca no segundo nível do mercado de empréstimos.

Vantagens competitivas da Morpho

O fosso de Morpho vem principalmente dos dois aspectos seguintes:

Histórico Sólido de Segurança: O protocolo da Morpho não existe há muito tempo; desde o lançamento de seu produto de otimização de rendimento, ele está operacional há quase três anos sem nenhum incidente de segurança importante. Esse histórico construiu uma sólida reputação de segurança, como evidenciado pelo crescente volume de fundos que atrai, refletindo a confiança do usuário.

Foco no Protocolo Base de Empréstimos: Essa abordagem, analisada anteriormente, ajuda a atrair mais participantes para o ecossistema, proporcionando uma seleção mais rica e rápida de opções de empréstimos, aprimorando a especialização em diferentes áreas e reduzindo custos operacionais.

Desafios e Riscos

A Morpho enfrenta desafios da competição com outros protocolos de empréstimo e o impacto ecológico de concorrentes L1 como Ethereum e Solana. Além disso, seu token enfrentará pressões de desbloqueio significativas no próximo ano.

De acordo com dados do Tokenomist, os novos desbloqueios de tokens da Morpho no próximo ano serão iguais a 98,43% do seu suprimento circulante atual, resultando em uma taxa de inflação próxima a 100%. A maioria desses tokens pertence aos primeiros investidores estratégicos, aos primeiros contribuidores e à Morpho DAO, potencialmente exercendo uma pressão descendente significativa no preço do token.

Referência de avaliação

Embora a Morpho ainda não tenha ativado as taxas de protocolo, com base em suas taxas de protocolo geradas, estimamos receitas potenciais mediante ativação de taxa. Com base em sua taxa de protocolo de fevereiro, a receita projetada pode variar entre 598.700 a 997.800.

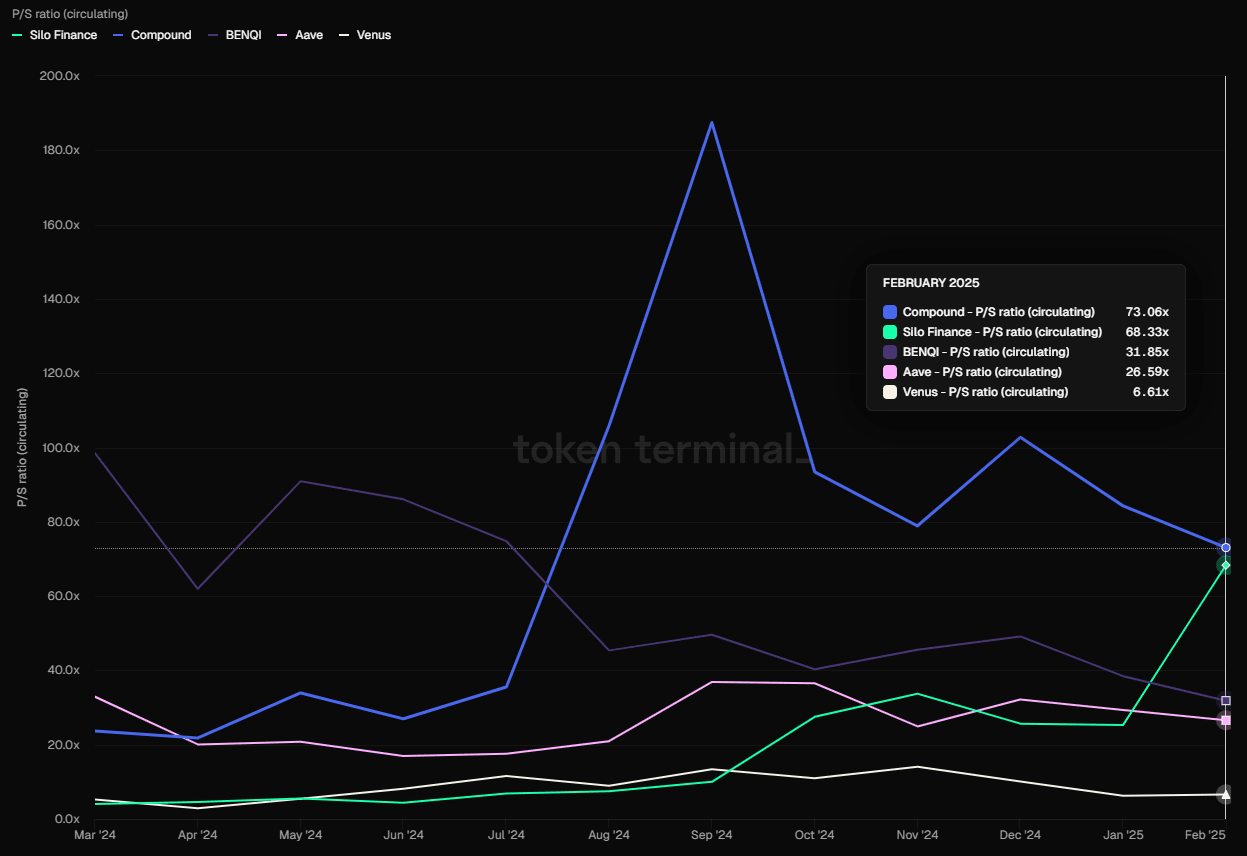

Usando o FDV de hoje (3 de março) de $ 2.138.047.873 (dados da Coingecko) e a renda estimada, seu índice PS varia de 178 a 297, indicando um nível de avaliação significativamente mais alto em comparação a outros protocolos de empréstimo convencionais.

As taxas de PS dos protocolos de empréstimo tradicionais (com base no FDV) Fonte: Tokenterminal

No entanto, se calculado com base na capitalização de mercado circulante, a capitalização de mercado circulante do Morpho até hoje (3 de março) é de $ 481.361.461 (dados da Coingecko), resultando em uma taxa PS de 40,2 para 67. Comparado a outros protocolos de empréstimo, essa métrica não é excessivamente alta.

As proporções de PS dos protocolos de empréstimo tradicionais (com base no MC) Fonte: Tokenterminal

É claro que usar o FDV como referência de capitalização de mercado é um método de comparação de avaliação mais conservador.

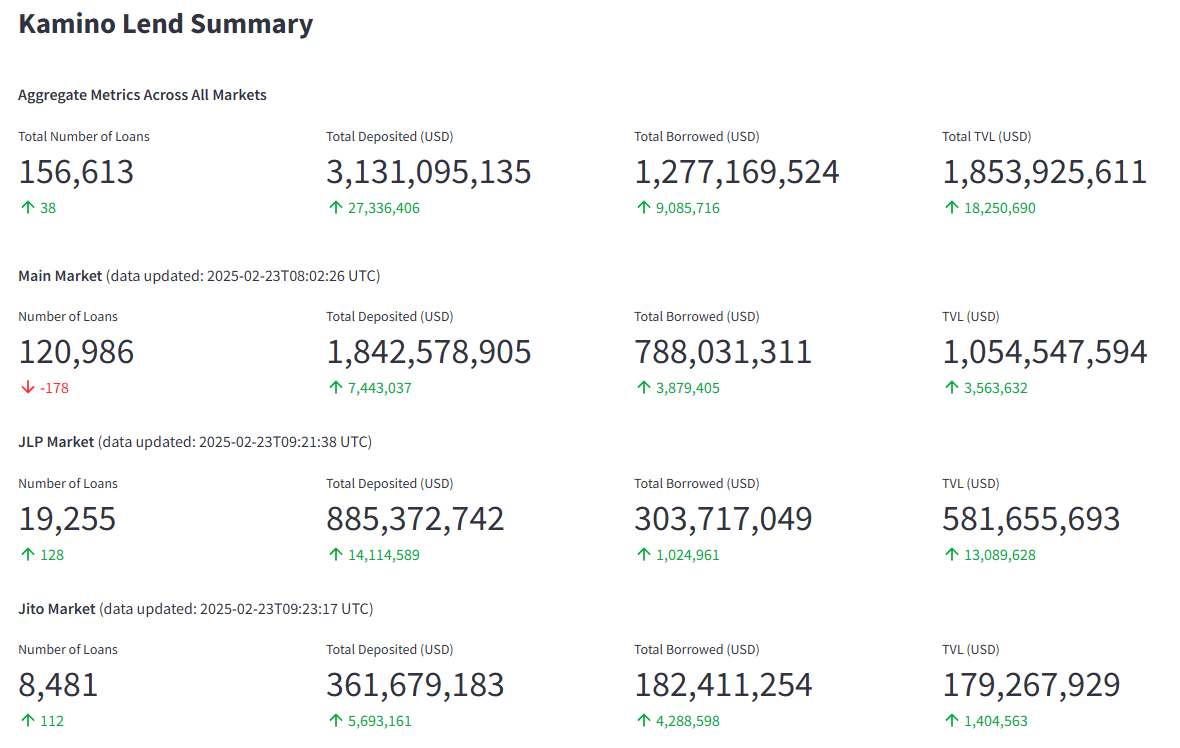

1.3 Kamino: O jogador número um em Solana

Kamino Finance é um protocolo DeFi abrangente baseado em Solana, estabelecido em 2022. Seu lançamento inicial de produto foi uma ferramenta de gerenciamento automatizada para liquidez concentrada. Atualmente, ele integrou funções de empréstimo, liquidez, alavancagem e negociação. No entanto, o empréstimo continua sendo seu negócio principal, contribuindo com a maior parte da receita do protocolo. Kamino cobra várias taxas por seus serviços. No setor de empréstimos, isso inclui uma comissão sobre a receita de juros, uma taxa inicial cobrada no momento do empréstimo e taxas de liquidação. Para gerenciamento de liquidez, as taxas incluem taxas de depósito, taxas de retirada e taxas de desempenho.

Situação atual do negócio

Empréstimos Ativos

Principais métricas de dados de Kamino Fonte: https://risk.kamino.finance/

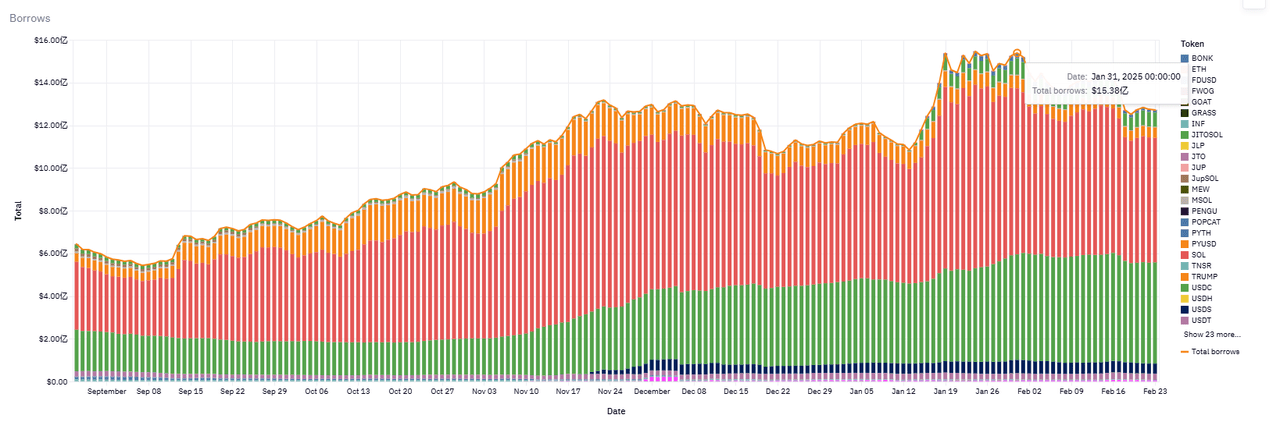

Atualmente, o tamanho do empréstimo de Kamino é de 1,27 bilhão, com um pico de volume de empréstimo de 1,538 bilhão ocorrendo no final de janeiro deste ano.

Tendência do volume de empréstimos de Kamino Fonte: https://allez.xyz/kamino

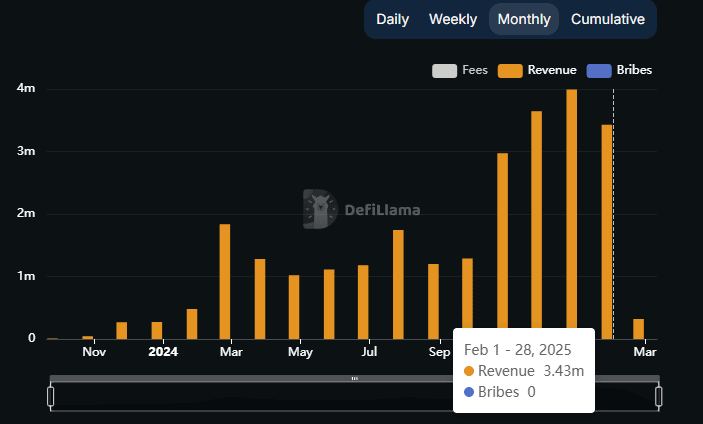

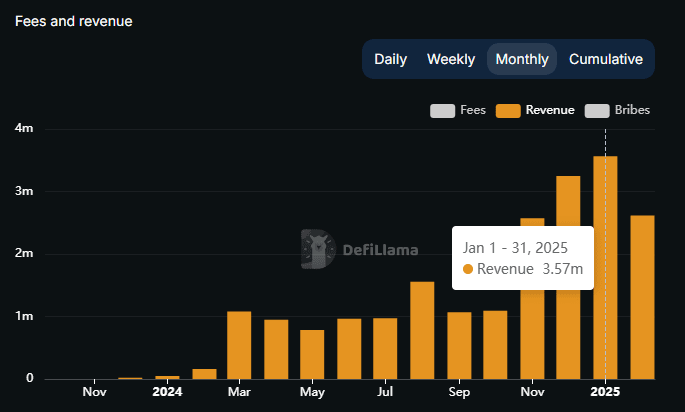

Receita

Receita total do protocolo Kamino Fonte: DefiLlama

Janeiro foi o mês de maior receita para o protocolo Kamino, atingindo 3,99 milhões. Fevereiro também teve bom desempenho, com receita de 3,43 milhões.

A receita do protocolo Kamino vem de empréstimos Fonte: DefiLlama

Em janeiro, por exemplo, os empréstimos representaram 89,5% da receita do protocolo de Kamino.

Incentivos de Token

Ao contrário de outros protocolos de empréstimo que usam incentivos de token diretamente, o Kamino emprega um novo método de incentivo chamado de “sistema de pontos sazonais”. Os usuários ganham pontos de projeto ao concluir atividades designadas e recebem uma parte das recompensas totais de token no final da temporada com base em seus pontos.

A primeira temporada de Kamino durou três meses e distribuiu 7,5% do fornecimento total de tokens como um airdrop de genesis. A segunda temporada também durou três meses, distribuindo 3,5% dos tokens.

Com base no preço atual do token, o total de 11% dos tokens KMNO distribuídos nessas duas temporadas é avaliado em US$ 105 milhões, impulsionando significativamente o rápido crescimento de Kamino no ano passado.

A terceira temporada de Kamino está em andamento. Diferentemente das temporadas anteriores, ela começou em 1º de agosto do ano passado e continuou por mais de seis meses, sem fim ainda. Isso não desacelerou o crescimento de Kamino; se o airdrop da terceira temporada espelhar o da segunda, o incentivo pode ser avaliado entre 30 a 40 milhões.

Notavelmente, uma das principais funções do token KMNO da Kamino é acelerar a aquisição de pontos por meio de staking, melhorando o engajamento do usuário e a retenção de tokens.

Cenário competitivo

Na blockchain Solana, os principais protocolos de empréstimo incluem Kamino, Solend e MarginFi.

Kamino: Atualmente detém de 70% a 75% da participação de mercado (por volume de empréstimos), com sua presença de mercado na Solana ainda mais forte do que a da Aave na Ethereum.

Solend: liderou o mercado de 2022 a 2023, mas teve crescimento lento em 2024, reduzindo sua participação de mercado para menos de 20%.

MarginFi: Enfrentou uma crise de gestão em abril de 2024, levando a uma retirada em massa de ativos de usuários e reduzindo sua participação de mercado para um dígito.

O valor total bloqueado (TVL) da Kamino garantiu uma posição estável entre os dois primeiros na Solana, ficando atrás apenas da Jito, que foca em staking. Seu TVL de empréstimo também superou significativamente antigos concorrentes como Solend e MarginFi.

Vantagens competitivas do Kamino

Iteração rápida do produto e forte capacidade de entrega: Fundada em 2022 por membros da equipe do Hubble, a Kamino foi inicialmente posicionada como a primeira otimizadora de formador de mercado de liquidez concentrada na Solana. Este produto pioneiro atendeu às necessidades do usuário no mercado de liquidez concentrada, oferecendo uma solução de cofre de liquidez de rendimento otimizada e automatizada. Com base nessa base, a Kamino se expandiu para empréstimos, alavancagem, negociação e outros módulos, formando um conjunto de produtos DeFi full-stack. Esses projetos DeFi integrados em vários cenários são raros, e a equipe de Kamino continua a explorar novos empreendimentos.

Integração ecológica proativa: Kamino tem construído ativamente uma rede de parcerias dentro e fora do ecossistema Solana. Um exemplo notável é sua integração com a stablecoin PayPal — Kamino foi o primeiro protocolo Solana a lançar e dar suporte a empréstimos PYUSD, assumindo um papel de liderança na expansão do ativo. Além disso, sua colaboração com o projeto de staking Solana Jito resultou em produtos de alavancagem relacionados ao JitoSOL, atraindo muitos stakers SOL para Kamino. Com o anúncio da atualização V2 do Kamino Lend em 2024, os planos incluem a introdução de empréstimos de livro de ordens, suporte a ativos do mundo real (RWA) e abertura de interfaces modulares para outros protocolos. Essas mudanças incorporarão ainda mais Kamino na infraestrutura financeira fundamental de Solana, tornando mais difícil para os concorrentes desafiarem sua posição à medida que mais projetos são construídos em Kamino e novo capital prefere fluir para ele.

Economias de escala e efeitos de rede: O espaço de empréstimos DeFi exibe um efeito perceptível de “o vencedor leva tudo”, com a rápida expansão de Kamino em 2024 exemplificando esse efeito de rede. Um alto TVL e liquidez significam empréstimos mais seguros e menor deslizamento, aumentando a confiança para investidores significativos entrarem na plataforma. Essa escala substancial de fundos atua como uma barreira competitiva: o capital normalmente flui para plataformas com mais liquidez, aumentando ainda mais a escala da plataforma. Kamino se beneficia do feedback positivo desses efeitos de rede por meio de seu acúmulo inicial de liquidez e usuários.

Forte histórico em gerenciamento de risco: até o momento, a Kamino não sofreu nenhum incidente de segurança importante ou liquidação em larga escala. Em contraste, concorrentes como a MarginFi enfrentaram problemas que levaram os usuários do ecossistema para a Kamino.

Desafios e Riscos

Além dos riscos comuns enfrentados por novos protocolos de empréstimo, como segurança de contrato e design de parâmetros de ativos, os problemas potenciais do Kamino incluem:

Economia de tokens, pressão inflacionária e distribuição de lucros

Kamino emprega um sistema de pontos semelhante a um modelo Ponzi, semelhante ao Ethena. Se o valor dos futuros tokens airdropados ficar aquém das expectativas, isso pode levar a algum desgaste do usuário (embora dada sua escala atual, isso seja menos preocupante para os objetivos do projeto). Além disso, de acordo com dados de tokenomics, uma quantidade significativa de tokens KMNO será desbloqueada no próximo ano, com uma taxa de inflação de 170% com base no fornecimento circulante atual. Além disso, toda a receita atual do protocolo parece ser canalizada para os bolsos da equipe, sem distribuição aos detentores de tokens ou mesmo sendo adicionada ao tesouro. Embora seja típico que a governança descentralizada esteja ausente nos estágios iniciais, se a receita do protocolo não for transferida para um tesouro controlado pela DAO e não tiver governança transparente e planejamento financeiro, totalmente monopolizada pela equipe principal, o valor esperado dos tokens do protocolo pode diminuir ainda mais.

Desenvolvimento do Ecossistema Solana

Embora o desenvolvimento do ecossistema de Solana neste ciclo tenha superado o Ethereum, além dos memes, Solana ainda não viu um tipo de trilha com um claro Product-Market Fit (PMF). DeFi continua sendo o ponto forte de Ethereum. A capacidade de Solana de expandir tipos de ativos e capacidade e atrair mais capital será crucial para o teto de crescimento potencial de Kamino.

Referência de avaliação

Receita do protocolo de 30 dias de Kamino Fonte de dados: https://allez.xyz/kamino/revenue

Usando a receita recente de 30 dias da Kamino e sua Avaliação Totalmente Diluída (FDV) como benchmarks, calculamos a relação Preço/Vendas (PS) para seu FDV e Capitalização de Mercado com base em dados da CoinGecko, resultando em:

FDV PS = 34, MC PS = 4,7. Esse múltiplo de ganhos é relativamente baixo comparado a outros grandes protocolos de empréstimo.

1.4. MakerDAO: Velhas raízes, novas flores?

MakerDAO é um dos primeiros protocolos DeFi na blockchain Ethereum, fundado em 2015, o que o torna quase uma década de idade. Com sua vantagem de pioneirismo, sua stablecoin DAI (incluindo sua versão atualizada USDS) tem sido há muito tempo a maior stablecoin descentralizada do mercado.

Em termos de seu modelo de negócios, a receita primária da MakerDAO vem das taxas de estabilidade pagas para gerar DAI e do spread de DAI. Este modelo é bem similar ao spread de juros em protocolos de empréstimo: tomar DAI emprestado do protocolo incorre em taxas; fornecer excesso de liquidez ao protocolo (sUSDS e sDAI) rende juros.

Além disso, olhando para o processo de negócios, gerar DAI com um CDP (Collateralized Debt Position) depositando ETH não é muito diferente de depositar ETH em AAVE para emprestar USDC. Portanto, nas primeiras análises DeFi, muitos consideraram protocolos CDP como MakerDAO como uma forma de protocolo de empréstimo. Com a atualização da marca para Sky, MakerDAO também lançou um protocolo de empréstimo autônomo chamado Spark, e é por isso que consideramos MakerDAO como um protocolo de empréstimo e o analisamos nesta seção.

Situação atual do negócio

Empréstimos Ativos

Para um protocolo de stablecoin, a métrica mais importante é a escala de sua stablecoin, que corresponde ao tamanho do empréstimo para protocolos de empréstimo.

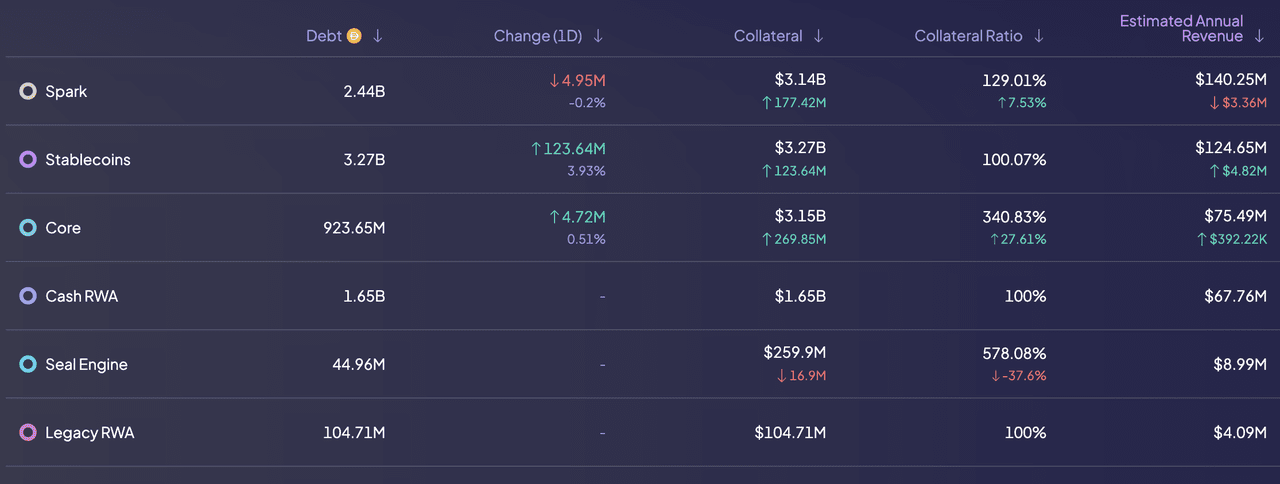

Fonte: Site oficial da Sky

O tamanho do empréstimo para MakerDAO está atualmente próximo de 8 bilhões. Ainda está abaixo do pico do último ciclo de 10,3 bilhões.

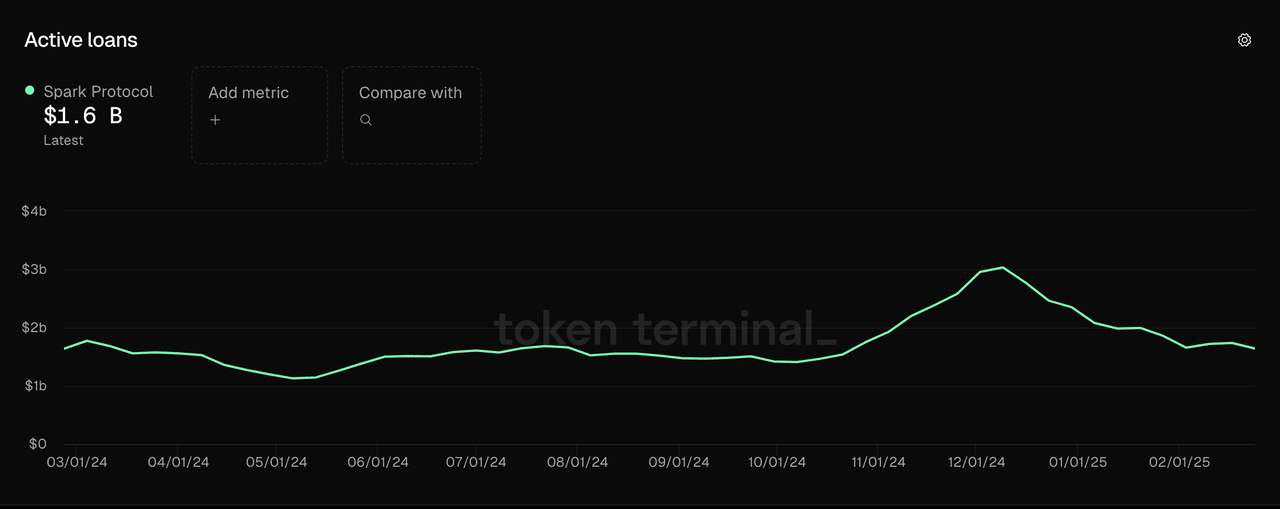

O tamanho do empréstimo da Spark é de cerca de US$ 1,6 bilhão, maior do que o do protocolo de empréstimo estabelecido Compound, mas um pouco menor do que o Mophro mencionado acima.

Fonte: Tokenterminal

Receita

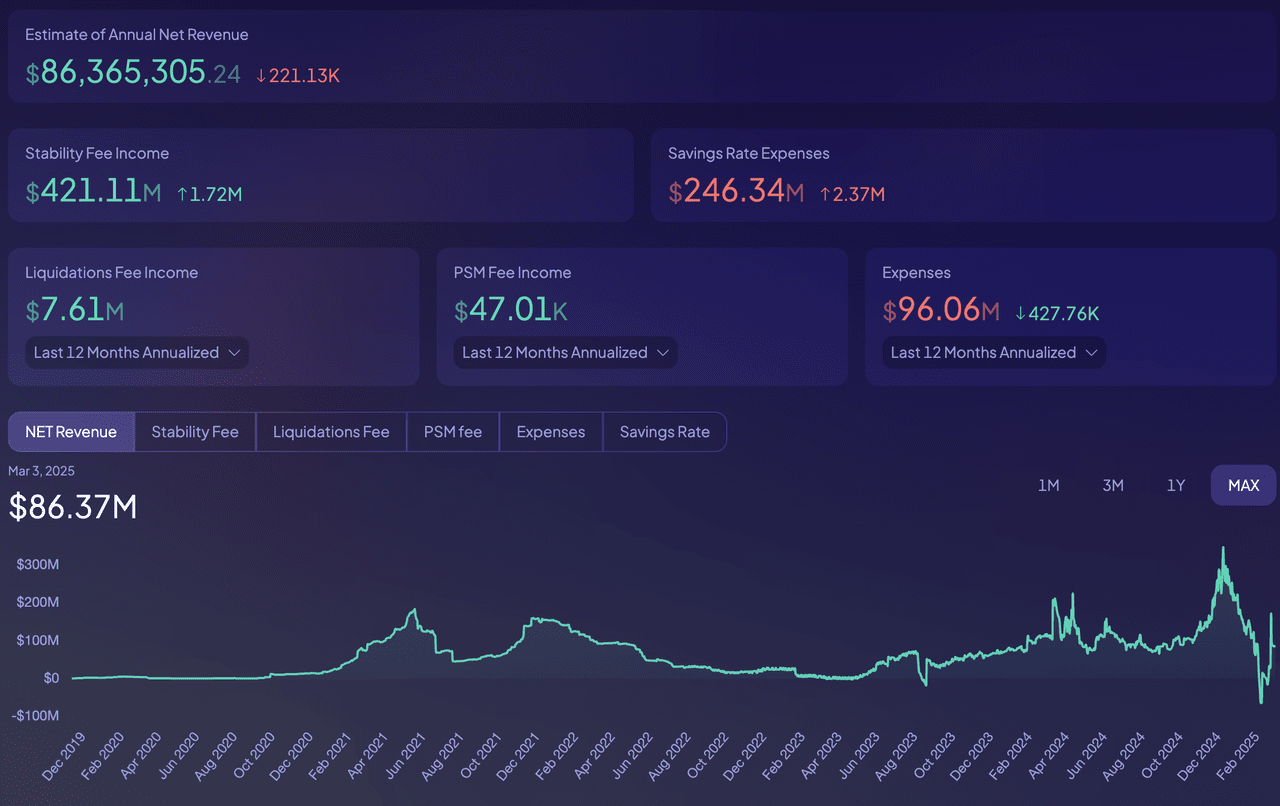

O conceito correspondente à receita do protocolo para MakerDAO e protocolos de empréstimo deve ser a soma de todas as receitas, menos os custos de juros pagos ao sDAI e sUSDS. No gráfico abaixo, podemos ver que a receita do MakerDAO consiste principalmente em taxas de estabilidade, totalizando US$ 421 milhões, o que constitui a grande maioria de sua renda. Outras contribuições, como taxas de liquidação e encargos do módulo de estabilidade de preços, são mínimas.

Receita histórica da MakerDAO Fonte: Site oficial da Sky

Dentro das taxas de estabilidade, espera-se que o DAI emitido por meio do Spark gere uma taxa de estabilidade anualizada de 140 milhões, enquanto o DAI gerado diretamente do USDC pode render 125 milhões em taxas de estabilidade. Essas duas partes respondem por dois terços das taxas de estabilidade. As taxas de estabilidade restantes vêm do DAI gerado pelo RWA (71,83 milhões) e criptoativos garantidos (78,61 milhões).

Passivos e receita anual da MakerDAO Fonte: Site oficial da Sky

Para incentivar a geração de taxas de estabilidade nessa escala, espera-se que a MakerDAO pague 246 milhões anualmente. A receita anual do protocolo da MakerDAO é de aproximadamente 175 milhões, com uma renda média semanal de US$ 3,36 milhões.

A MakerDAO também relatou suas despesas operacionais de protocolo, totalizando 96,6 milhões anualmente. Após deduzir as despesas operacionais da receita do protocolo, o lucro líquido é de aproximadamente 78,4 milhões, que é a principal fonte para recompras de MKR e SKY.

Incentivos de Token

Um motivo para a recente atualização da marca MakerDAO é a falta de reservas adicionais de MKR para incentivar o crescimento de novos negócios. Atualmente, os incentivos de token da MakerDAO são usados principalmente para incentivar o depósito de USDS. Desde o lançamento do plano de incentivo no final de setembro de 2024, 274 milhões de tokens SKY foram distribuídos ao longo de cinco meses, o equivalente a 17,4 milhões, com um valor de incentivo anualizado de cerca de 42 milhões.

Fonte: Site oficial da Sky

Cenário competitivo

Atualmente, a participação de mercado da MakerDAO no setor de stablecoin é de 4,57%. As stablecoins são uma das áreas mais claras de demanda por criptomoedas. Como uma stablecoin estabelecida, a MakerDAO construiu certas vantagens, como impacto de marca e vantagem de pioneirismo. Isso ficou evidente na batalha de liquidez anterior da Curve, onde a DAI, como parte da 3CRV, poderia naturalmente se beneficiar de incentivos significativos lançados por outros projetos de stablecoin com o objetivo de estabelecer popularidade.

No entanto, a situação competitiva da MakerDAO no setor de stablecoin não é otimista. Conforme mostrado no gráfico de participação de mercado abaixo, a participação de mercado da MakerDAO (representada pelo segmento rosa) diminuiu durante este ciclo em vez de aumentar.

Participação de mercado das dez principais stablecoins Fonte: Tokenterminal

O fator central por trás desse fenômeno é que o DAI, a terceira maior stablecoin, perdeu (ou talvez nunca tenha tido) a função de uma ferramenta de liquidação. Atualmente, os usuários detêm USDT e DAI para propósitos totalmente diferentes: o USDT é usado principalmente como uma ferramenta de liquidação, enquanto o DAI é mantido para propósitos de alavancagem e rendimento. Além de ambos serem atrelados ao dólar americano, eles compartilham poucas semelhanças.

Stablecoins com capacidades de liquidação têm fortes efeitos de rede, mas infelizmente, o DAI não possui tais funções, dificultando o desenvolvimento de efeitos de rede.

Em termos de escala de emissão, a participação de mercado do DAI está diminuindo gradualmente. O DAI ainda não retornou ao seu nível de pico de emissão de 2021, enquanto a emissão do USDT continua a aumentar, tendo dobrado desde o final de 2021.

Stablecoins somente como ferramentas de rendimento têm potencial limitado. O crescimento depende de incentivos de rendimento contínuos e várias condições externas (como taxas de títulos do Tesouro dos EUA relativamente altas). Alcançar crescimento orgânico de longo prazo é crucial para que a MakerDAO prospere novamente no mercado de stablecoins.

Desafios e Riscos

Além dos desafios que analisamos anteriormente, a MakerDAO também enfrenta a concorrência de novatos.

O novo player de stablecoin, Ethena, cresceu rapidamente. Em menos de um ano, seu tamanho de mercado já é 60% do MakerDAO. O produto principal do Ethena foca em stablecoins orientadas por rendimento e tem uma vantagem significativa sobre o MakerDAO: sua base de rendimento — “lucros de arbitragem de contratos perpétuos de criptomoeda” — é muito maior do que os “rendimentos RWA do Tesouro” do MakerDAO. No médio a longo prazo, se as taxas do Tesouro continuarem a cair, o USDE demonstrará uma vantagem competitiva maior sobre o DAI.

Além disso, as capacidades de governança da MakerDAO são preocupantes. Com uma equipe que custa US$ 97 milhões anualmente, os resultados de governança da MakerDAO são ineficientes e opacos. Um exemplo claro é a custosa mudança de marca da MakerDAO para SKY, apenas para depois reconsiderar a reversão para a Maker — um processo que parece quase caprichoso.

Referência de avaliação

Com receita de protocolo de US$ 175 milhões, a relação preço/vendas (PS) atual da MKR é de cerca de 7,54, tornando-a relativamente mais barata em comparação com sua principal concorrente, a Ethena (22). Historicamente, a relação PS da MKR também tem sido consistentemente baixa.

Proporções de PS de projetos de stablecoins excluindo MakerDAO Fonte: Tokenterminal

2. Setor de Liquid Staking – Lido e Jito

O staking líquido se destaca como uma das verticais nativas da cripto, oferecendo liquidez e componibilidade aprimoradas em comparação aos mecanismos de staking nativos. Essa proposta de valor inerente impulsiona a demanda sustentada e estabelece seu papel fundamental dentro dos ecossistemas da cadeia PoS. Notavelmente, os protocolos que comandam o maior TVL no Ethereum e Solana — as duas cadeias PoS mais significativas — são ambas soluções de staking líquido: Lido e Jito, que analisaremos posteriormente.

Para protocolos de staking líquido, a métrica de avaliação primordial continua sendo o volume de ativos em stake (equivalente ao TVL neste contexto). O modelo operacional introduz uma dinâmica de terceiros por meio de operadores de nó, necessitando de um acordo de compartilhamento de receita em que a receita do protocolo é parcialmente distribuída a esses participantes da rede. Consequentemente, o lucro bruto surge como um benchmark de desempenho mais indicativo do que os números de receita bruta. Ao mesmo tempo, os incentivos de token – representando as despesas do protocolo – devem ser rigorosamente avaliados para completar a estrutura de avaliação econômica.

2.1 Lido: Pisando com cuidado no Ethereum

Situação atual do negócio

A Lido iniciou suas operações no final de 2020 com a abertura do staking de ETH e, em seis meses, garantiu uma posição de liderança no staking líquido da rede Ethereum. Anteriormente, a Lido era a maior provedora de serviços de staking líquido na rede Luna e a segunda maior na rede Solana, tendo expandido seus serviços para quase todas as principais redes PoS. No entanto, a partir de 2023, a Lido iniciou um contrato estratégico e, atualmente, o staking líquido de ETH é o único negócio da Lido. Seu modelo de negócios é direto: a Lido faz o staking do ETH dos usuários por meio de vários operadores de nós no Ethereum, recebendo uma parcela de 10% das recompensas do staking como receita do protocolo.

Ativos apostados

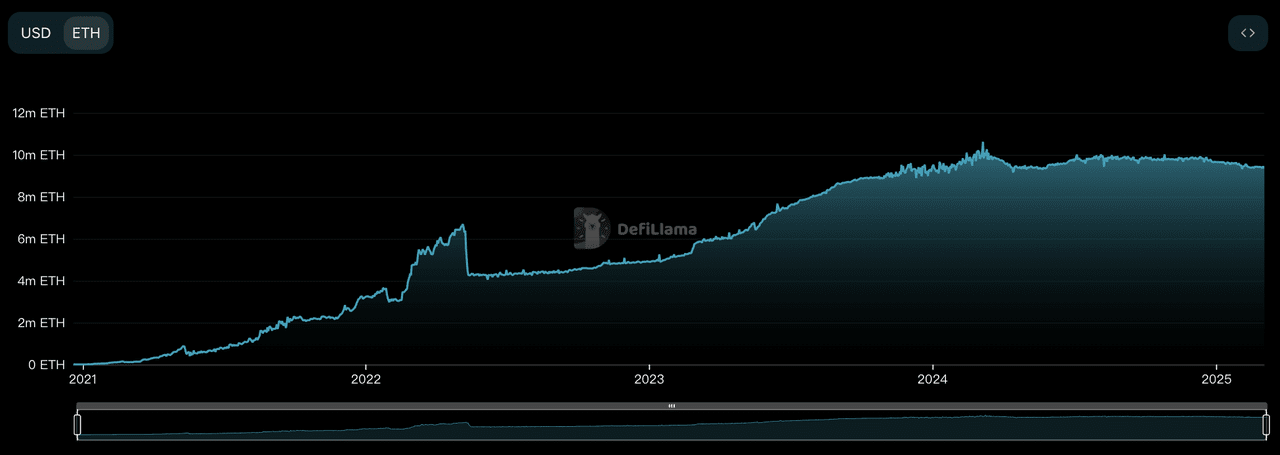

Atualmente, mais de 9,4 milhões de ETH estão em stake no Lido, respondendo por cerca de 8% do ETH em circulação. Isso dá ao Lido um tamanho de ativo de stake (TVL) de mais de 20 bilhões, tornando-o o protocolo com o maior TVL hoje. Em seu pico, o TVL do Lido era de quase 40 bilhões.

Fonte: Tokenterminal

A flutuação no tamanho do ativo apostado, quando medido em ETH, é muito menor. Desde 2024, a quantidade de ETH apostada com Lido permaneceu relativamente estável. A maioria das mudanças no tamanho do ativo apostado de Lido são devido a flutuações no preço de ETH.

Tamanho do ativo apostado da Lido em ETH Fonte: DeFiLlama

O tamanho do ativo em stake da Lido continuou a crescer, principalmente devido ao aumento gradual na taxa de staking da rede Ethereum (de 0% para 27%). Como um provedor líder de serviços de staking líquido, a Lido se beneficiou do crescimento geral do mercado.

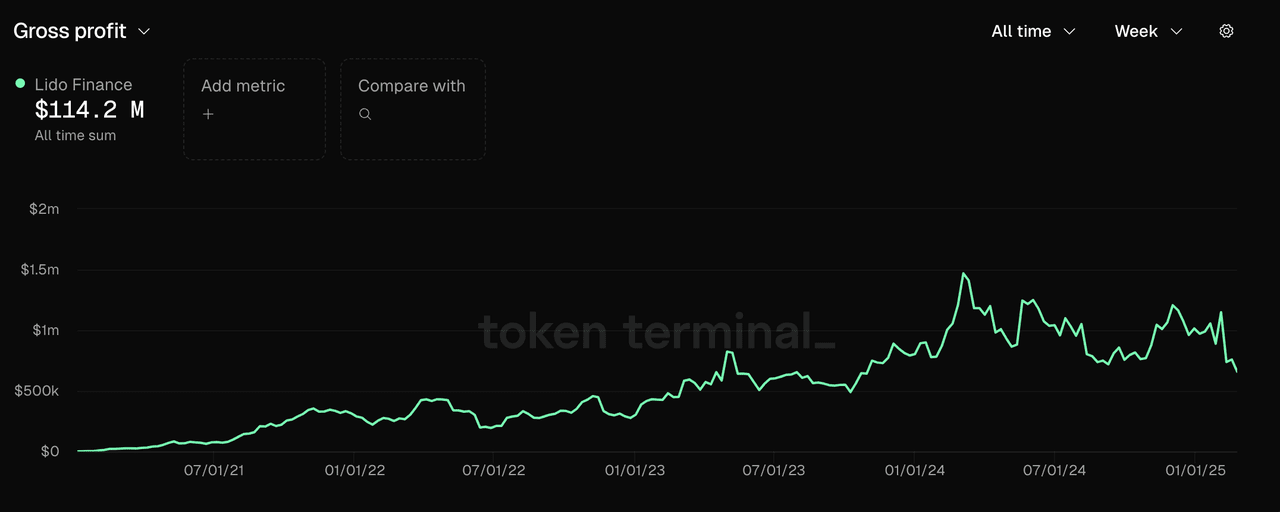

Lucro bruto

O Lido recebe 10% das recompensas de staking como receita do protocolo. Atualmente, essa receita é dividida, com 50% indo para os operadores de nós e 50% para o DAO, resultando em um lucro bruto de 5%. Conforme mostrado no gráfico abaixo, o lucro bruto do Lido aumentou constantemente. No ano passado, o lucro bruto semanal do protocolo Lido oscilou entre 750.000 e 1,5 milhão.

Fonte: Tokenterminal

Pode-se observar que a receita do protocolo Lido é fortemente correlacionada com o tamanho dos ativos apostados, impulsionados por sua estrutura de taxas. As mudanças semanais na receita do protocolo Lido são principalmente devido às flutuações no preço do ETH.

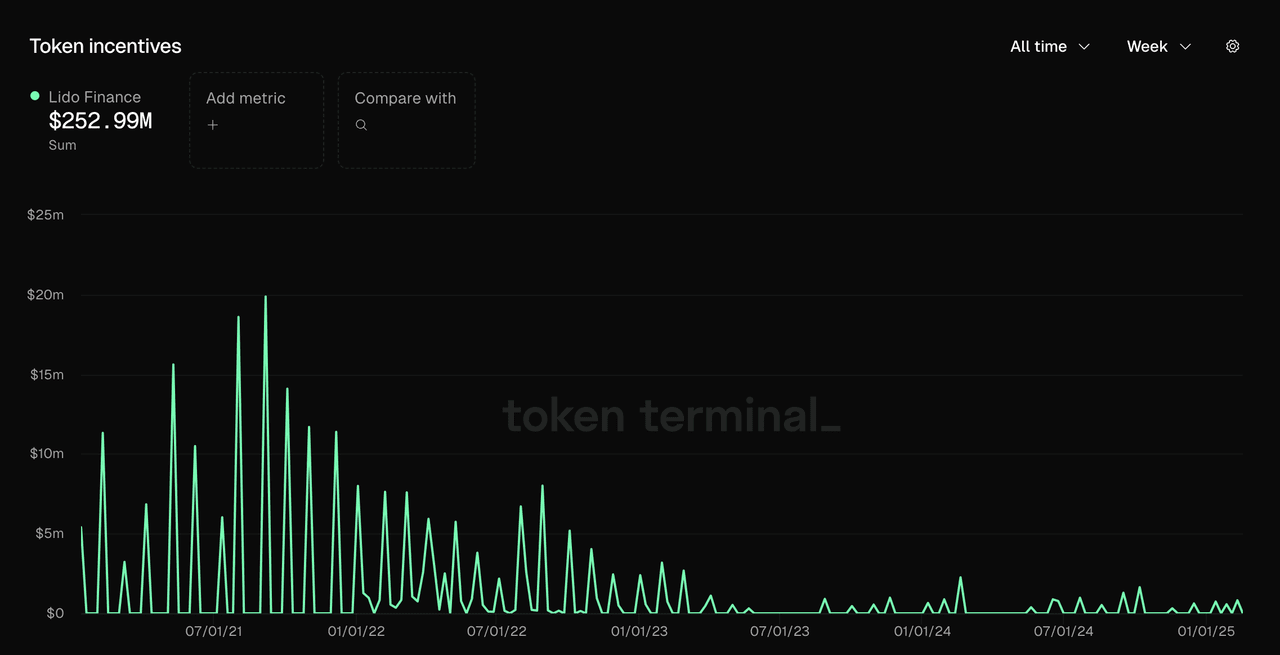

Incentivos de Token

Nos primeiros dois anos após o lançamento (2021-2022), a Lido gastou uma quantia significativa de tokens LDO para incentivar a liquidez de seu stETH e ETH. Ao longo de dois anos, ela gastou mais de US$ 200 milhões em incentivos de tokens, o que ajudou a garantir a liquidez do ETH durante grandes crises de liquidez do mercado, como a proibição da mineração de BTC na China em maio de 2021, a queda da LUNA em maio de 2022 e o colapso da FTX em novembro de 2022. Isso resultou na posição de liderança da Lido em staking líquido na rede Ethereum.

Depois disso, os gastos da Lido em incentivos de token diminuíram significativamente, com gastos abaixo de US$ 10 milhões no ano passado. A alocação primária desses incentivos de token é para o desenvolvimento do ecossistema. A Lido mantém sua atual participação de mercado com quase nenhuma necessidade de incentivos de token.

Fonte: Tokenterminal

Cenário competitivo

No reino dos projetos de staking líquido na rede Ethereum, poucos podem competir com o Lido. Atualmente, o segundo maior projeto de staking líquido, RocketPool, tem um tamanho de ativo staked que é menor que 10% do Lido.

Entre os projetos mais recentes, o projeto Liquid Restaking ether.fi coloca alguma pressão competitiva sobre o Lido. No entanto, o tamanho do ativo apostado do ether.fi é de apenas cerca de 20% do Lido. Além disso, com a emissão de tokens da Eigenlayer, a taxa de crescimento dos ativos apostados do ether.fi diminuiu significativamente, tornando improvável que desafie a posição do Lido no staking de Ethereum.

Fonte: Duna

Com o tempo, o Lido desenvolveu um fosso significativo:

Efeitos de rede do stETH (wstETH) Liquidez e componibilidade: Além das vantagens de liquidez mencionadas anteriormente, o stETH é aceito como garantia por todos os principais protocolos de empréstimos e stablecoins. Essa componibilidade incomparável entre LSTs pode influenciar significativamente as escolhas de novos stakers.

Acúmulo de Crédito de Segurança e Reconhecimento de Marca: Desde seu lançamento, a Lido não sofreu grandes contratempos de segurança. Combinada com sua liderança de mercado de longa data, essa reputação a torna uma consideração importante para usuários de baleias e instituições ao selecionar provedores de serviços de staking. Exemplos notáveis incluem Justin Sun e Mantle, antes de desenvolver seu mETH, que usaram os serviços da Lido.

Desafios e Riscos

Atualmente, o Lido enfrenta desafios significativos relacionados às demandas de descentralização da rede Ethereum.

Para cadeias PoS, os stakers determinam a formação de consenso, e o ecossistema Ethereum é particularmente dedicado à descentralização entre as cadeias PoS tradicionais. Como resultado, as preocupações sobre a escala do Lido têm sido bastante "rigorosas". Quando os ativos staked do Lido atingiram 30% do total da rede Ethereum, houve apelos para limitar o crescimento do Lido. A Ethereum Foundation tem ajustado ativamente seus mecanismos de stake para evitar que qualquer "entidade de stake única excessivamente grande" surja.

Para dApps, um desafio significativo é quando seu único blockchain subjacente não suporta ou restringe seu desenvolvimento de negócios. Isso representa um desafio de longo prazo para a Lido. Apesar de reconhecer isso e focar inteiramente no Ethereum ao cortar operações em outras cadeias a partir de 2023, os resultados foram limitados.

Além disso, embora a taxa de staking atual de ETH esteja abaixo de 30% (em 28%), ainda há uma lacuna notável em comparação com outras cadeias PoS importantes como Solana (65%), ADA (60%) e SUI (77%). No entanto, a equipe Ethereum historicamente quis manter a taxa de staking abaixo de 30%, limitando a potencial expansão de mercado do Lido.

Além disso, o baixo desempenho do ETH neste ciclo tem sido desafiador para o Lido, cujo sucesso está intimamente ligado ao preço do ETH.

Referência de avaliação

No ano passado, o índice PS da LDO esteve em baixas históricas. Nos últimos seis meses, ele permaneceu consistentemente abaixo de 20.

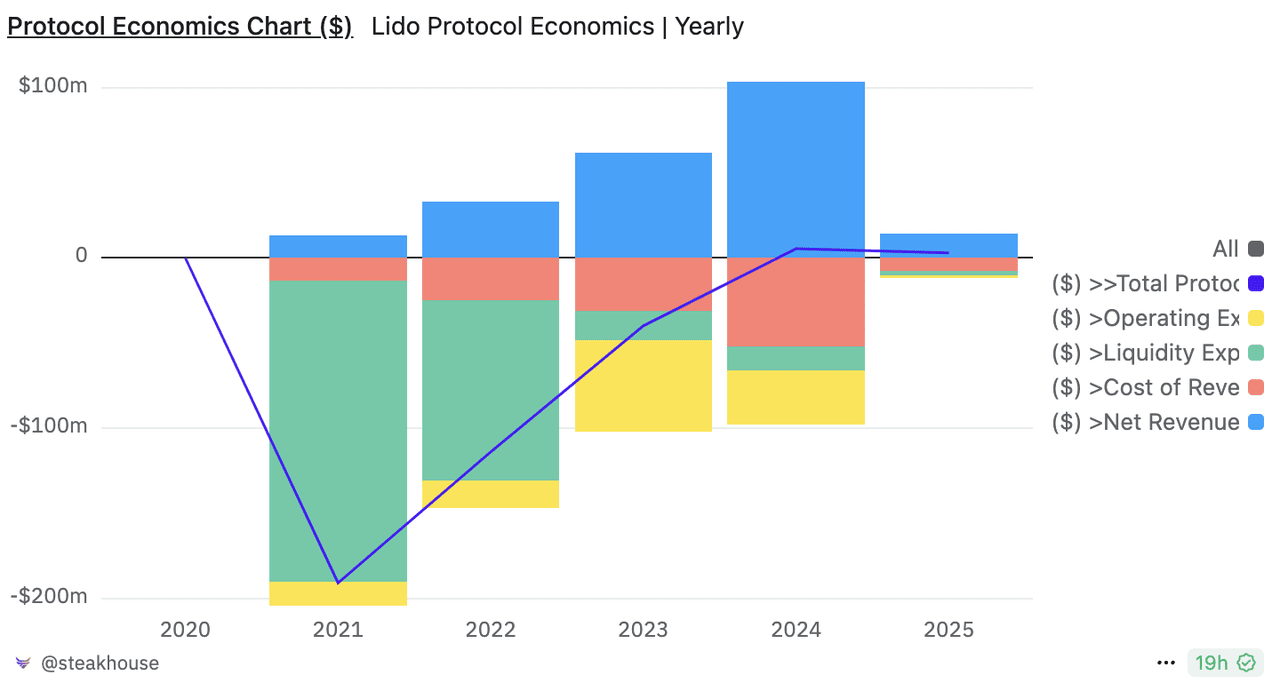

Também vale a pena notar que há uma possibilidade de a receita do protocolo ser convertida em receita de LDO este ano. A partir de 2024, houve várias propostas da comunidade para alocar a receita do protocolo (os 5% alocados para o DAO) aos detentores de $LDO. No entanto, a equipe principal, por cautela, se opôs a essa ideia, e várias votações de governança não foram aprovadas. Com o ambiente regulatório se tornando significativamente mais relaxado e o protocolo alcançando lucratividade contábil a partir de 2024 (o que significa que a receita excede todas as despesas, incluindo salários da equipe), a equipe principal incluiu oficialmente em suas metas para 2025 uma discussão sobre "vincular diretamente a receita do protocolo ao LDO". Podemos ver o $LDO começando a capturar a receita de staking do protocolo em 2025.

Lido Protocol Economics (a linha azul-púrpura no gráfico representa o “lucro líquido” do protocolo) Fonte: Dune

2.2 Jito: Lucrando silenciosamente com Solana

Situação atual do negócio

Jito é um provedor líder de serviços de staking líquido na rede Solana e também serve como uma infraestrutura MEV. Em 2024, eles começaram a oferecer serviços de restaking, embora a escala ainda seja pequena, com TVL excedendo apenas US$ 100 milhões, e as fontes de receita para restaking permanecem obscuras. Os principais negócios da Jito ainda são serviços de staking líquido e provisionamento MEV.

O serviço de staking líquido que o Jito oferece no Solana é semelhante ao do Lido na rede Ethereum, utilizando operadores de nó para fazer staking de SOL depositado e extraindo 10% dos ganhos do usuário como receita do protocolo.

Em termos de MEV, a equipe do Jito Labs anteriormente ficava com 5% de toda a renda. No entanto, com o lançamento recente do NCN (Node Consensus Networks) e propostas como o JIP-8 no final de janeiro deste ano, o protocolo Jito agora obtém 3% da receita do MEV, distribuídos da seguinte forma: 2,7% vão para o Jito DAO, 0,15% para os stakers no JTO Vault e 0,15% para o jitoSOL e outros stakers do LST.

Quando os usuários realizam transações no Solana, a taxa de gás que eles pagam pode ser dividida em três categorias: taxa base, taxa de prioridade e gorjeta MEV. A taxa base é obrigatória, enquanto a taxa de prioridade e a gorjeta MEV são opcionais, ambas visando principalmente aumentar a prioridade da transação. A diferença é que a taxa de prioridade aumenta a prioridade da transação na fase on-chain, que é universalmente definida pelo protocolo Solana e pertence aos validadores (ou seja, stakers). A gorjeta MEV, no entanto, é um acordo independente entre o usuário e o provedor de serviços MEV, visando obter uma prioridade de transação mais alta com o provedor MEV (um pré-requisito para estar on-chain), com alocação específica determinada pelo provedor MEV.

Atualmente, o serviço MEV da Jito retorna 94% das taxas para os validadores, com 3% extraídos pela Jito Labs e 3% distribuídos para o protocolo Jito. Nas taxas de gás da rede Solana, a taxa base é insignificante, enquanto as proporções da taxa de prioridade e da gorjeta MEV são semelhantes.

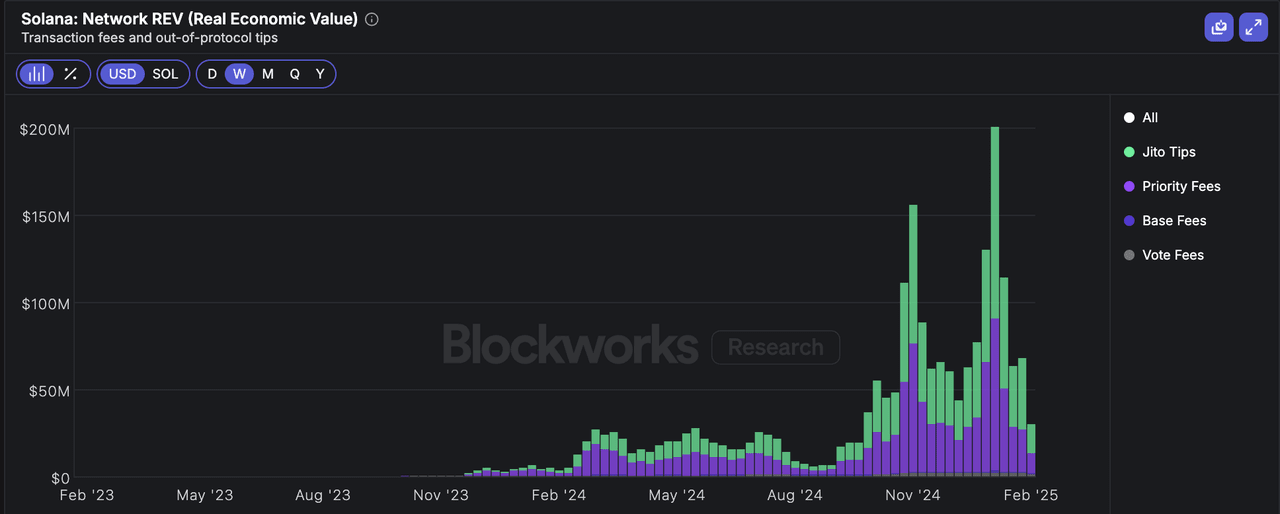

REV da Solana Network (ou seja, taxas totais pagas pelos usuários) Fonte: Blockworks

Comparado ao Lido no Ethereum, o Jito pode extrair mais valor da receita do MEV devido ao seu quase monopólio no ecossistema MEV da Solana (semelhante à posição dos Flashbots no Ethereum).

A seguir, vamos analisar os dados específicos do Jito:

Ativos apostados

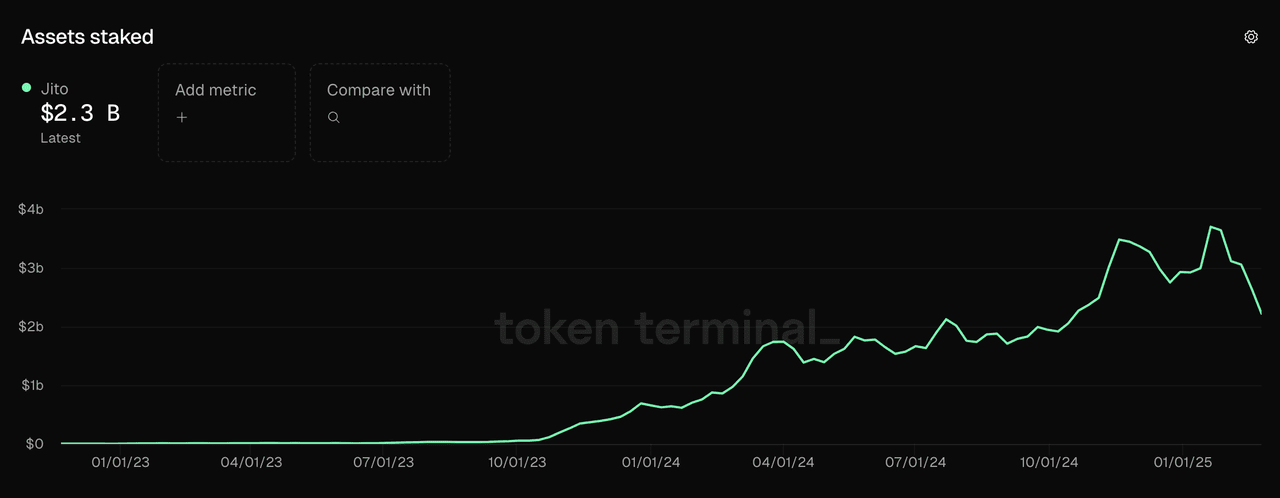

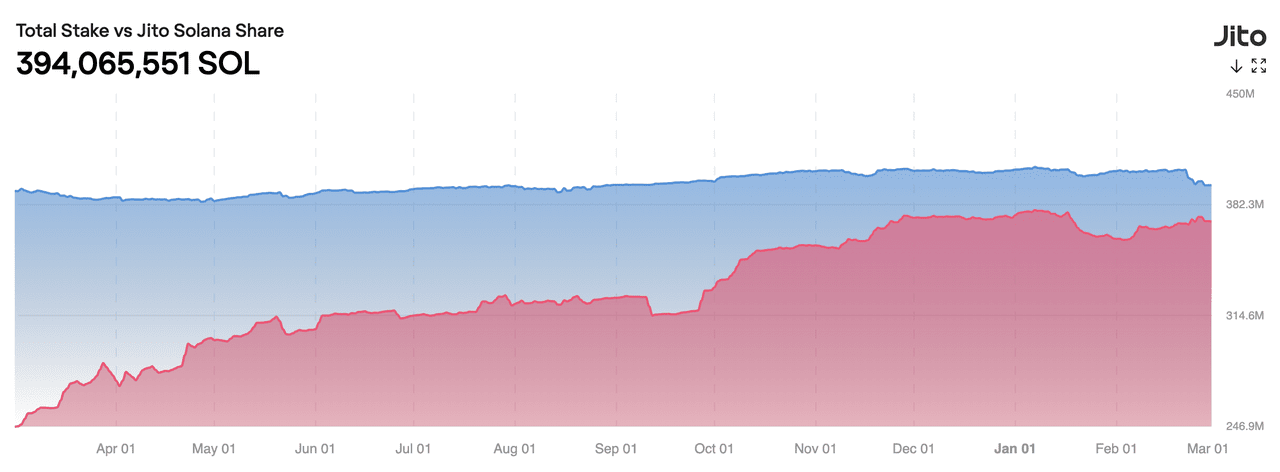

Atualmente, os ativos apostados da Jito (aposta líquida) excedem US$ 2,5 bilhões.

Fonte de dados: Tokenterminal

Em termos de SOL, a Jito apostou 15,82 milhões de SOL, o que é aproximadamente 3% do fornecimento total circulante de SOL. No ano passado, a quantidade de SOL apostada mostrou um aumento linear constante.

Fonte: Site Oficial Jito

No domínio MEV, a Jito detém uma posição quase monopolista na Solana. Dos 394 milhões de SOL apostados, mais de 94% utilizam os serviços MEV da Jito.

Fonte: Site Oficial Jito

Lucro bruto

A receita atual do protocolo da Jito vem de duas fontes: eles pegam 10% do rendimento gerado pelo staking líquido e 3% da renda do MEV. A Jito atualmente compartilha 4% do rendimento do staking líquido com operadores de nós, resultando em um lucro bruto de 60% para esta parte da receita. Como não consegui encontrar dados separados para o lucro bruto da Jito, vamos analisá-lo com base na situação da receita da Jito, conforme mostrado no gráfico abaixo:

Fonte de dados: Tokenterminal

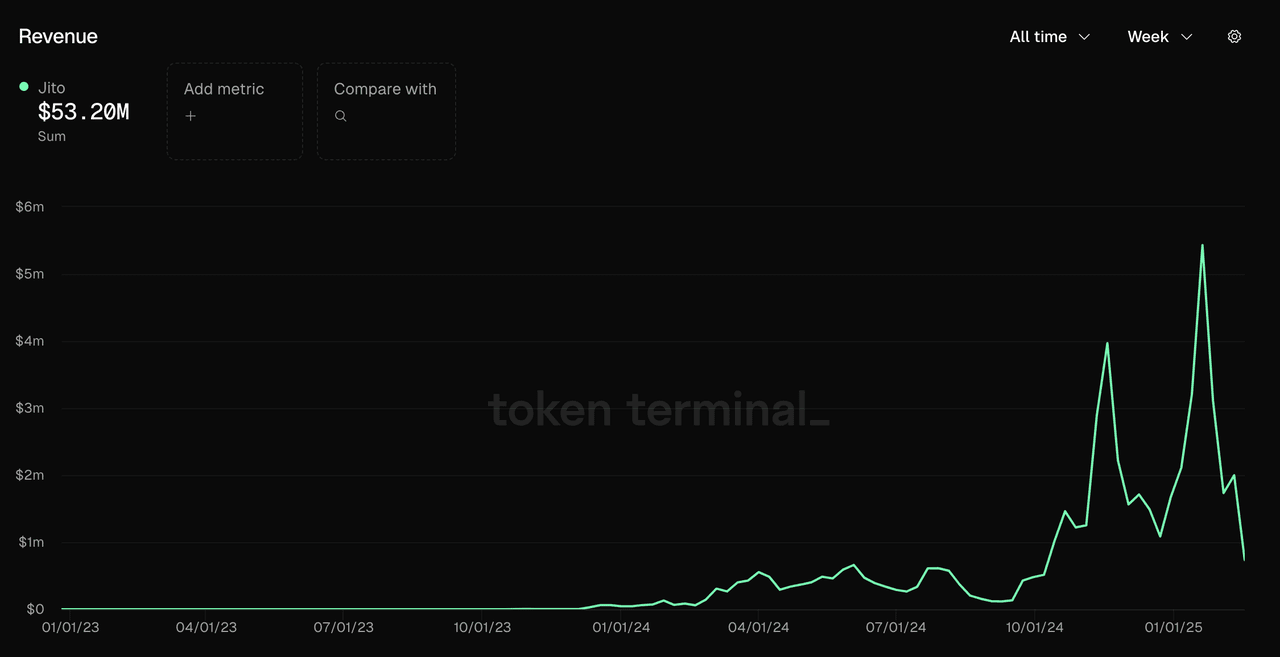

Pode-se ver que a receita da Jito está intimamente ligada à atividade na rede Solana. A partir de outubro de 2024, sua receita aumentou significativamente, ultrapassando 1 milhão semanalmente. Houve dois picos notáveis: em 20 de novembro e 20 de janeiro, quando a receita do protocolo da Jito atingiu 4 milhões e US$ 5,4 milhões, respectivamente, correspondendo a grandes ondas especulativas na cadeia. No entanto, conforme a atividade na cadeia Solana esfriou, sua receita diminuiu rapidamente.

Em relação à parte MEV, como o compartilhamento de receita MEV foi introduzido recentemente, não consegui encontrar estatísticas específicas em sites de dados tradicionais ou no Dune. No entanto, podemos estimar com base na receita total MEV da Jito. Abaixo está a situação da receita total MEV da Jito:

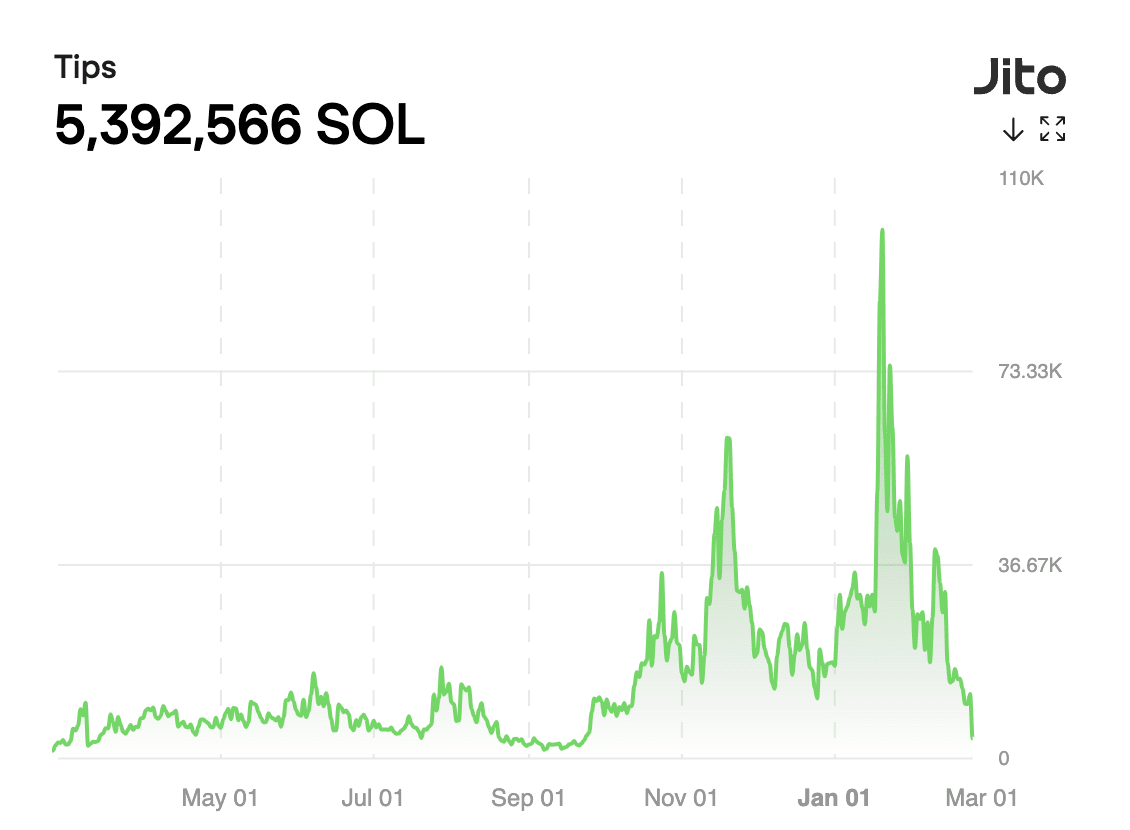

Receita total de MEV da Jito Fonte: Site oficial da Jito

A tendência da receita total de MEV da Jito se alinha com sua renda líquida de staking. Em seu pico em 20 de janeiro deste ano, a receita total da MEV foi de 100.000 SOL. Após outubro de 2024, a renda média diária da MEV foi de cerca de 30.000 SOL, com um mínimo de 10.000 SOL.

Usando uma taxa de receita de protocolo de 3%, calculamos de volta a renda deste período. A maior renda de um único dia foi de 3.000 SOL, equivalente a aproximadamente 840.000 na época. A maior renda semanal foi de 14.400 SOL, cerca de 3,7 milhões, e a renda média diária de MEV foi de 1.000 SOL (aproximadamente 170.000U, Para mais detalhes, os leitores podem consultar a previsão na proposta do JIP-8.

No geral, além da receita de staking líquido atual, a receita do MEV pode aumentar aproximadamente a escala de receita do Jito em 50%.

De uma perspectiva de lucro bruto, a receita de staking líquido gera um lucro bruto semanal médio de cerca de US$ 600.000. A receita do MEV ostenta uma margem de lucro bruto de até 95% (com apenas 0,15% alocado para jitoSOL não considerado lucro bruto, e as porções que entram no DAO e no JTO Vault contadas como lucro bruto). O lucro bruto correspondente é de aproximadamente US$ 1.000.000 por semana. Isso poderia aumentar o lucro bruto do Jito em cerca de 150%, com o lucro bruto anualizado atingindo aproximadamente US$ 85 milhões.

É importante notar que a receita e o lucro bruto da Jito estão fortemente relacionados à atividade na rede Solana. Como o frenesi de negociação de memes na Solana desapareceu recentemente, sua receita diária caiu para cerca de 10% de seu pico, mostrando volatilidade significativa.

Incentivos de Token

Tanto para staking líquido quanto para MEV, a Jito não emprega incentivos de token em suas operações. A única forma de incentivo de token foi um airdrop de token único de 10% no lançamento.

Cenário competitivo

O restabelecimento ainda não atingiu um verdadeiro ajuste produto-mercado, então vamos nos concentrar na situação competitiva da Jito em staking líquido e MEV.

No mercado de staking líquido de Solana, embora o Jito tenha sido lançado em 2023, ele rapidamente ascendeu a uma posição de liderança. Os players anteriormente dominantes, Marinade e Lido, já detiveram mais de 90% do mercado de staking líquido de Solana. No entanto, devido a seus próprios motivos, o Jito os ultrapassou.

Participação de mercado de staking de Solana Liquid Fonte: Dune

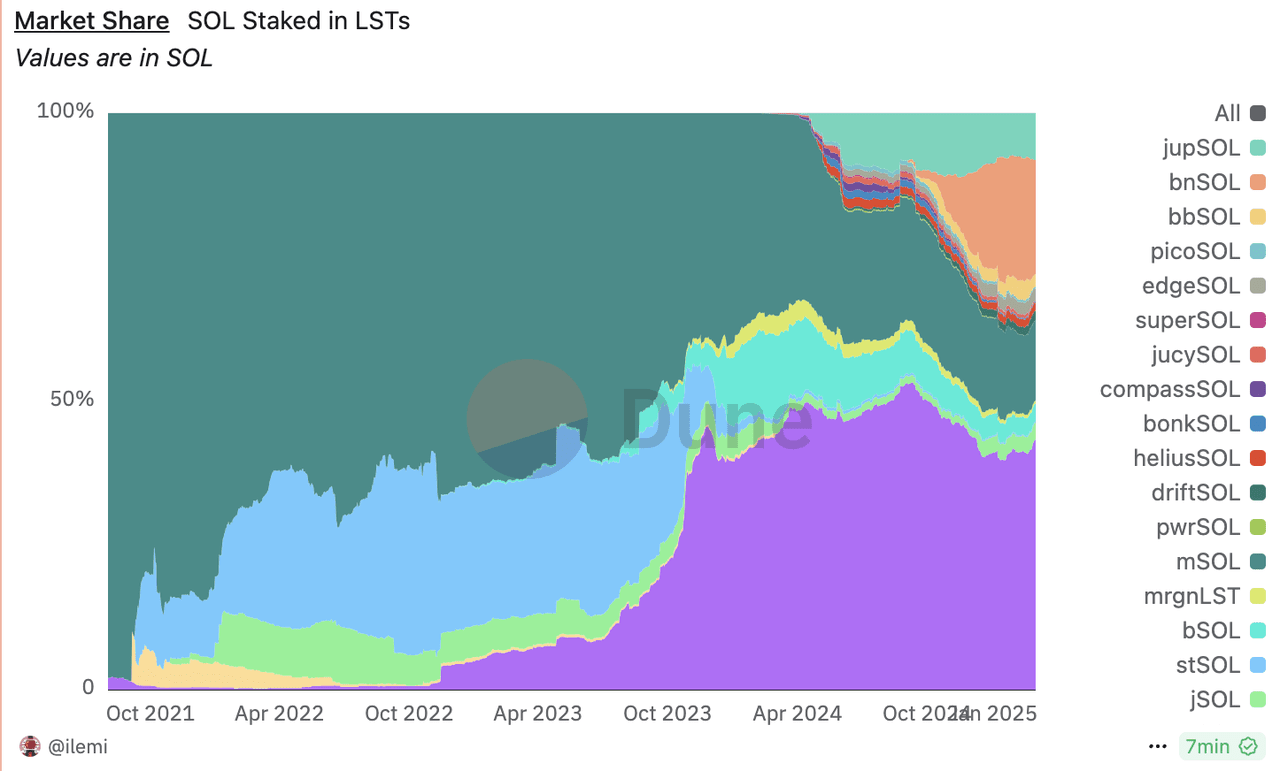

Desde o final de 2023, o mercado de staking líquido de Solana viu um influxo de novos participantes como Blazestake e Jupiter se juntando à briga. No entanto, a participação de mercado da Jito permaneceu inalterada inicialmente. A partir de outubro de 2024, os produtos de staking líquido SOL baseados em exchanges (principalmente bnSOL da Binance, bem como bbSOL da Bybit) causaram uma queda na participação de mercado da Jito. Essa mudança surge principalmente da vantagem inerente de custódia de ativos das exchanges centralizadas, pois elas converteram seus produtos de investimento SOL de staking nativo para staking líquido, oferecendo aos usuários uma experiência superior e, portanto, aumentando rapidamente sua participação de mercado. Na Figura 1, também observamos que o crescimento do bnSOL e do bbSOL é relativamente independente, não invadindo a participação de nenhum protocolo LST específico.

Atualmente, mais de 90% do staking da Solana ainda é nativo, com menos de 10% envolvendo staking líquido. Isso deixa um espaço significativo para crescimento em comparação com a taxa de staking líquido de aproximadamente 38% da Ethereum. Embora participar do staking nativo da Solana seja muito mais fácil para usuários comuns do que o da Ethereum, a taxa de staking líquido da Solana pode não corresponder à da Ethereum. No entanto, o staking líquido oferece melhor liquidez e componibilidade. No futuro, espera-se que a Jito continue se beneficiando do aumento geral na escala de staking líquido da Solana.

Participação de mercado de apostas de Solana Fonte: Dune

No setor MEV, a Jito comanda mais de 90% da participação de mercado com praticamente nenhuma concorrência. O potencial para esse mercado depende em grande parte da atividade futura na cadeia Solana.

No geral, a Jito tem uma sólida vantagem de liderança tanto no setor de staking líquido quanto no setor de MEV na rede Solana. Isso também foi ressaltado quando o grupo de trabalho ETP da SEC consultou a Jito sobre questões de staking de ETF.

Desafios e Riscos

Os negócios e a renda atuais da Jito dependem muito da popularidade da rede Solana, tornando este o principal risco que eles enfrentam. Após os eventos TRUMP e LIBRA, o interesse em moedas Meme esfriou rapidamente, causando um declínio acentuado no preço da SOL e uma consequente diminuição nas receitas da Jito. Se os negócios da Jito podem recuperar o ímpeto no futuro dependerá em grande parte da atividade da rede Solana.

No domínio de staking líquido, a concorrência de exchanges centralizadas pode impactar a participação de mercado da Jito.

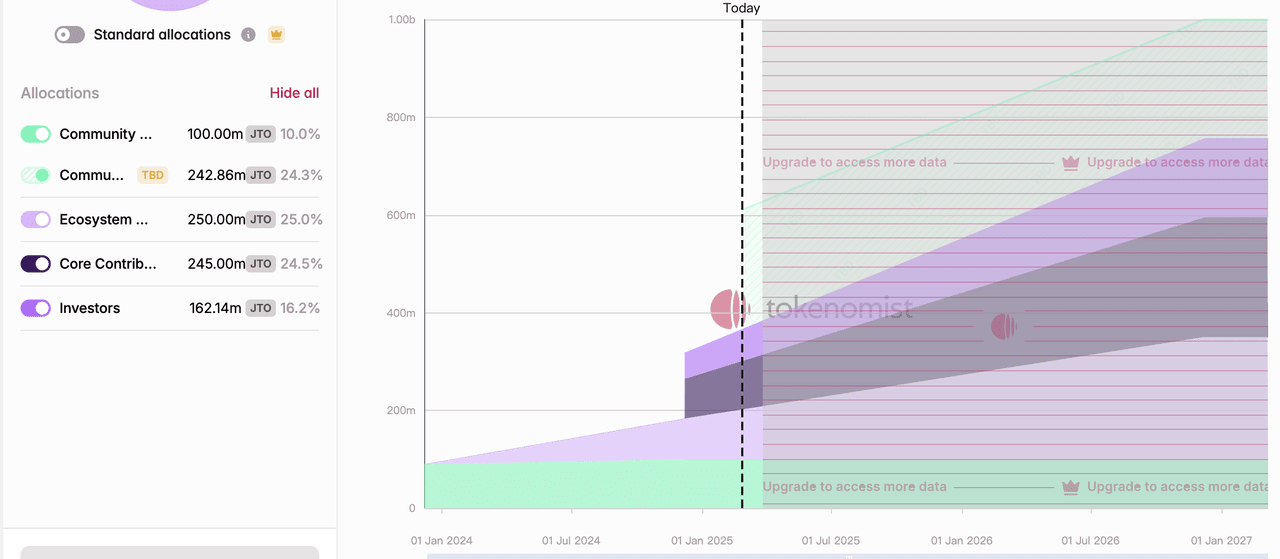

Do ponto de vista do investimento, outro risco potencial é a taxa de circulação dos tokens JTO, que é inferior a 40%. Um desbloqueio significativo de 15% ocorreu em dezembro passado, e haverá desbloqueio linear contínuo nos próximos dois anos, com uma taxa de inflação de 62% no próximo ano. A pressão de venda dos primeiros investidores também é um fator de risco potencial.

Fonte: Tokennomist

Referência de avaliação

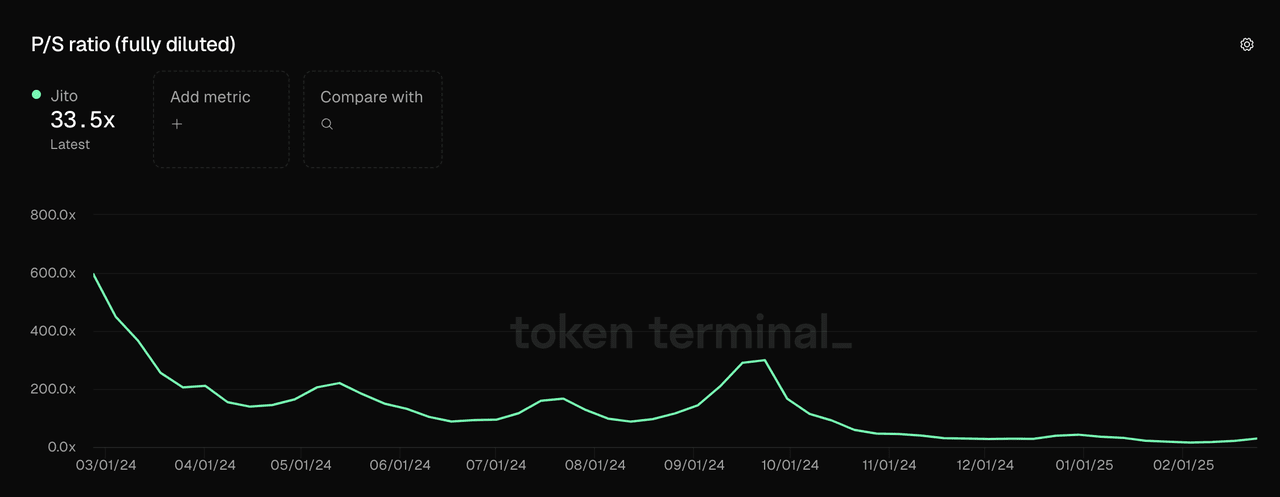

Com o recente aumento na popularidade de Solana, a avaliação PS totalmente diluída da JTO diminuiu rapidamente, atualmente em torno de 33. Essa avaliação ainda não considera a renda MEV iniciada recentemente. Se a renda MEV for considerada, a avaliação totalmente diluída da JTO diminuiria para aproximadamente 22.

Fonte: Tokenterminal

Além disso, o JTO pode acelerar o compartilhamento de receita. Atualmente, 0,15% da receita do MEV coletada pelo protocolo é alocada para os stakers do JTO. À medida que a receita continua a crescer, mais renda provavelmente será distribuída para os stakers do JTO no futuro.