Por Alex Xu, parceiro de pesquisa da Mint Ventures & Lawrence Lee, pesquisador da Mint Ventures

Em nosso artigo publicado anteriormente “Sifting for Gold: Identifying Long-Term Investment Targets Through Market Cycles (2025 Edição – Parte I)“, analisamos projetos do setor de empréstimos, incluindo Aave, Morpho, Kamino e MakerDAO, bem como projetos do setor de staking Lido e Jito. A Parte II continuará explorando projetos fundamentalmente fortes com potencial de longo prazo.

PS: Este artigo reflete as perspectivas dos autores na data de publicação, que podem evoluir ao longo do tempo. As opiniões expressas são altamente subjetivas e podem conter erros factuais, de dados ou lógicos. Nenhum do conteúdo constitui aconselhamento de investimento. Agradecemos críticas e discussões adicionais de colegas da indústria e leitores.

3. Setor de Negociação: Cow Protocol, Uniswap, Júpiter

3.1 Cow Protocol

Status Atual dos Negócios

Produto e Mecanismo

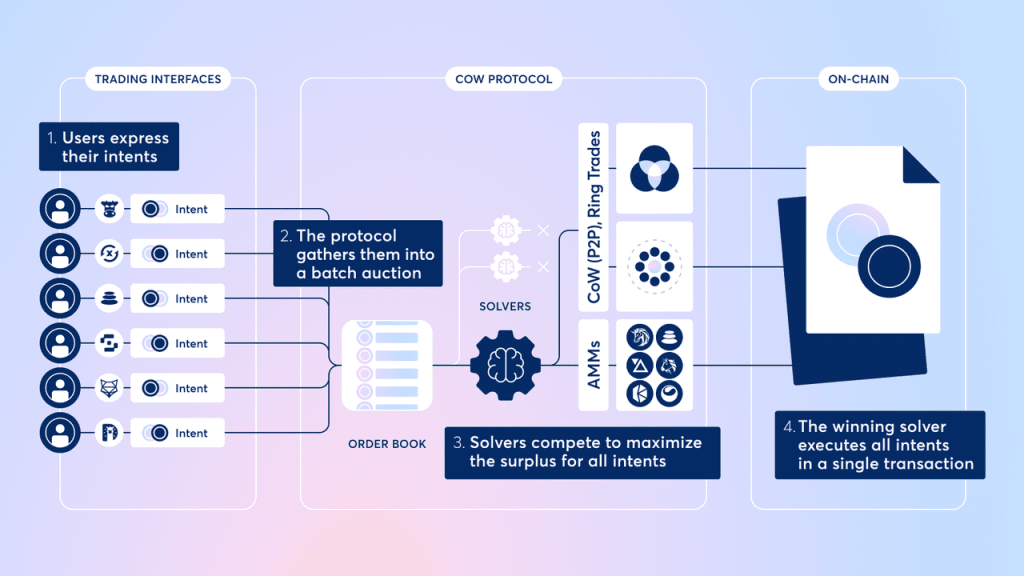

O Cow Protocol é um protocolo de agregação de negociação descentralizada. Seu produto central é o agregador de negociação descentralizada, CoW Swap. O "CoW" no nome se refere ao mecanismo de correspondência que alinha diretamente as necessidades de compradores e vendedores. O CoW Swap utiliza leilões em lote como um mecanismo de descoberta de preços, consolidando as intenções de negociação dos usuários (demanda de ordens) e liquidando-as coletivamente em cada bloco.

Esse mecanismo permite que as ordens dos usuários sejam diretamente correspondidas sem a necessidade de formadores de mercado tradicionais ou pools de liquidez. Quando duas partes desejam trocar ativos que atendem às necessidades uma da outra, a transação pode ser concluída diretamente, evitando taxas intermediárias. Para ordens que não podem ser correspondidas diretamente, o CoW Swap roteia as ordens restantes para exchanges descentralizadas (DEXs) ou outros agregadores para obter liquidez. Esse design minimiza o deslizamento e as taxas, enquanto a correspondência em lote garante que todas as transações executadas no mesmo lote compartilhem o mesmo preço de liquidação, eliminando a injustiça de preço devido à ordem de transação.

Além disso, o CoW Swap introduz um mecanismo de licitação de Solver: vários solvers de terceiros competem para fornecer aos usuários a melhor estratégia de execução, onde o vencedor ganha o direito de executar o lote e também cobre as taxas de gás on-chain. Os usuários só precisam assinar suas intenções de ordem offline, sem ter que pagar taxas on-chain, e incorrer em nenhum custo de transação se não forem preenchidas. Este modelo de "correspondência de intenção + licitação de solver" melhora a experiência do usuário (sem necessidade de se preocupar com perdas de gás devido a transações falhadas) e fornece um grau de proteção MEV (Valor Extraível Máximo) - uma vez que a correspondência de ordens ocorre off-chain, os solvers devem fazer lances para devolver MEV ao usuário, tornando front-running e outros ataques MEV menos eficazes.

O CoW Swap atualmente opera na Ethereum, Arbitrum, Gnosis e Base.

Além do CoW Swap, outro produto do Cow Protocol é o MEV Blocker, desenvolvido em colaboração com CoW DAO, Beaver Build e Agnostic Relay. Ao mudar o RPC da carteira para o MEV Blocker, as transações dos usuários são roteadas através de uma rede privada de buscadores (em vez de entrar no mempool público da Ethereum visível para todos os buscadores, o que leva a ataques MEV), prevenindo ataques de sanduíche e front-running desde o início.

*O processo de transações regulares na rede Ethereum sendo empacotadas em blocos: os usuários iniciam transações, que primeiro entram no mempool público; buscadores monitoram o mempool em busca de oportunidades MEV e empacotam transações em pacotes; construtores recebem pacotes dos buscadores e constroem blocos; validadores recebem blocos dos construtores, verificam-nos e os adicionam à blockchain.

Modelo de Receita

As fontes de receita do Cow Protocol são amplamente divididas em duas categorias:

Excedente das Transações do CoW Swap: Isso se refere às economias extras que o CoW Swap proporciona aos usuários através de sua rede de licitação, em comparação com a cotação inicial. O CoW Swap atualmente cobra uma taxa de 50% sobre os excedentes na maioria das redes, mas essa taxa não excede 1% do volume de transação. Além disso, para protocolos externos (parceiros) integrados ao Cow Protocol, o Cow Protocol retira 15% das taxas de transação geradas por esses parceiros como uma taxa de serviço, com a porcentagem definida pelo parceiro, mas não excedendo 1% do volume de transação. Por último, o Cow Protocol cobra uma taxa sobre o volume total de transação da rede para certas redes como Gnosis e Arbitrum, atualmente fixada em 0,1% do volume de transação (excluindo transações especiais como stablecoins).

Receita do MEV Blocker: Uma taxa de cerca de 10% é deduzida da receita que os validadores ganham através do MEV Blocker.

Na estrutura de receita do protocolo, a maior parte da receita é contribuída pelo excedente das transações do CoW Swap, portanto, nosso foco será principalmente nos dados de negócios do CoW Swap.

Dados de Negócios

Vamos nos concentrar em duas métricas principais de negócios: o volume de transações do Cow Protocol e sua receita do protocolo.

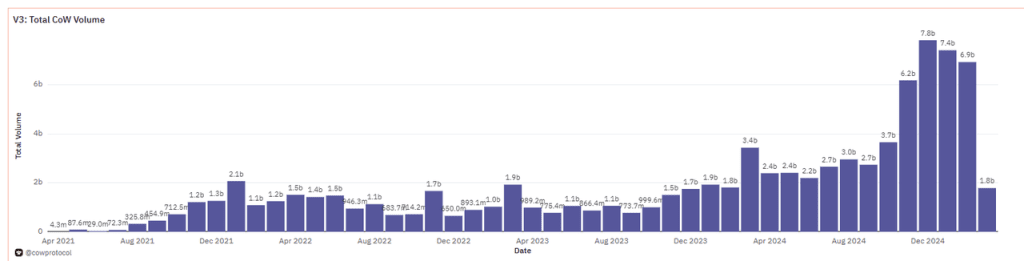

Volume de Transação

Fonte de Dados: Dune

Como um protocolo emergente de correspondência de intenção, o CoW Swap experimentou um rápido desenvolvimento ao longo dos últimos três anos. Em 2021, o protocolo ainda estava em estágios iniciais, com pequenos volumes de transações. Entrando em 2022-2023, o Cow Protocol viu seus dados de negócios melhorarem à medida que a demanda por proteção MEV e negociação agregada eficiente cresceu no espaço DeFi. Em 2024, o volume de transações aumentou significativamente: volumes mensais atingiram um recorde histórico no final de 2024, com quase 7,8 bilhões em dezembro e cerca de 6,9 bilhões em fevereiro de 2025, superando de longe os anos anteriores.

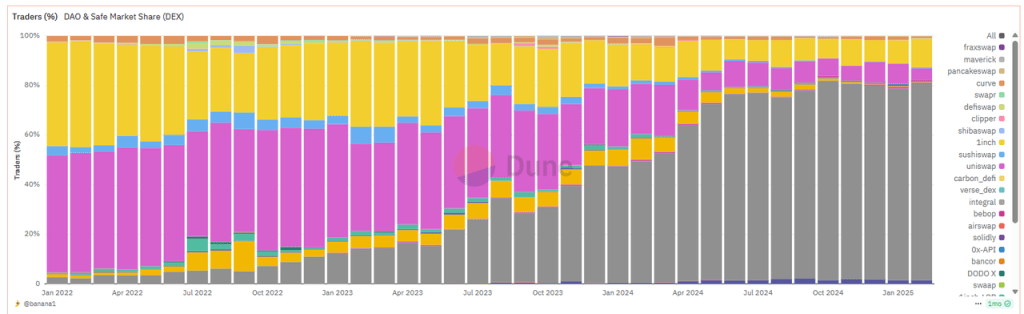

Notavelmente, o CoW Swap é cada vez mais favorecido por DAOs e instituições profissionais por fornecer soluções de negociação grandes e de baixo deslizamento. Em 2023, cerca de um terço do volume de transação on-chain de DAO foi concluído através do CoW Swap, e em fevereiro deste ano, essa proporção havia aumentado para 79,5%.

Fonte: Dune

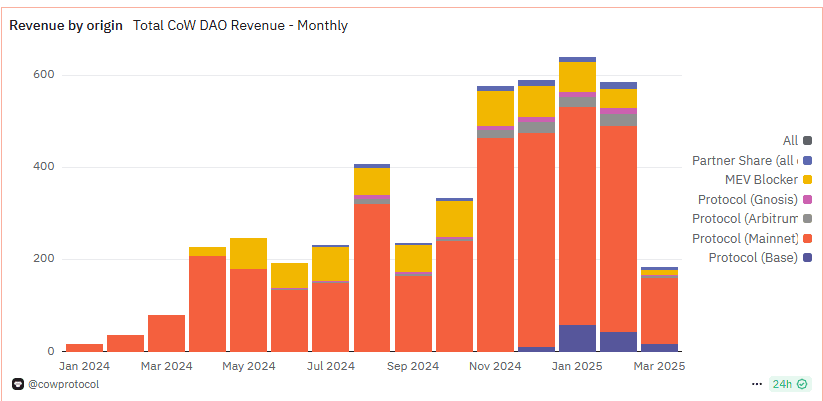

Receita do Protocolo

Fonte de Dados: Dune

Após entrar em 2024, o Cow Protocol começou a explorar ativamente a geração de receita, realizando várias rodadas de testes de receita. Isso resultou em um aumento constante mês a mês na renda. Janeiro de 2025 marcou o mês de receita mais alta, com 641 ETH ganhos. Calculado a um preço médio de ETH de 3.328 por mês, isso equivale a aproximadamente 2,13 milhões. Em fevereiro, a receita foi de 586 ETH, com um preço médio de ETH de 2.668, trazendo 1,56 milhão.

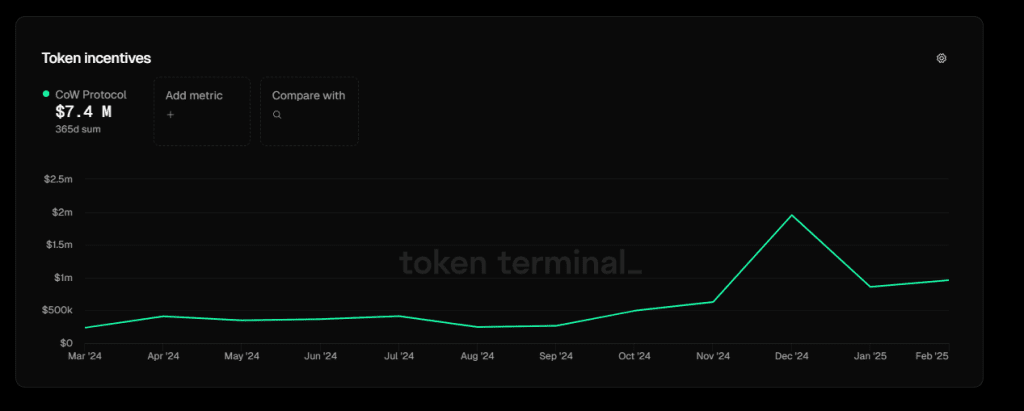

Incentivos do Protocolo

Fonte de Dados: Tokenterminal

Atualmente, as principais despesas do Cow Protocol são os incentivos em tokens dados aos solvers da rede. Esses solvers recebem tokens COW como recompensas com base na qualidade das soluções de negociação que fornecem, especificamente o excedente que geram para os traders. De acordo com as estatísticas do Token Terminal, ao longo do último ano, os gastos com recompensas de tokens COW foram de aproximadamente 7,4 milhões. Em janeiro e fevereiro de 2025, os incentivos em tokens do protocolo foram de 858.000 e 961.000, respectivamente, ambos abaixo da receita do protocolo de 2,13 milhões e 1,56 milhão para os meses correspondentes.

De acordo com a divulgação oficial do Cow Protocol sobre o orçamento do projeto de 2024 em janeiro, excluindo custos de desenvolvimento, as recompensas em tokens dadas aos solvers somaram cerca de 5,2 milhões, enquanto a receita anual do protocolo foi de aproximadamente 6 milhões, significando que a receita já superou os gastos com incentivos em tokens.

Paisagem Competitiva

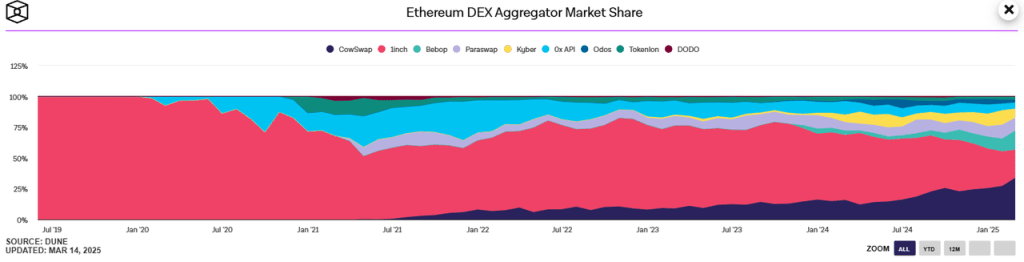

O principal campo de batalha para o Cow Protocol é o setor de agregadores de exchanges descentralizadas. Inicialmente dominado pela 1inch, a paisagem se diversificou nos últimos dois anos. De acordo com os últimos dados do The Block de março de 2025 (excluindo UniswapX), a 1inch perdeu sua posição de liderança (após um ataque em 5 de março em sua função Fusion, resultando em perdas de mais de $5 milhões e aumentando as preocupações dos usuários sobre sua segurança), agora ocupando o segundo lugar com uma participação de mercado de 22,8%. Enquanto isso, o CoW Swap assumiu a liderança com 33,85%, marcando sua primeira vez no topo nos dados mensais.

Fonte de Dados: The Block

Além de 1inch e CoW, os outros cinco principais agregadores incluem ParaSwap, 0xAPI/Matcha (uma interface de agregação fornecida pelo protocolo 0x), KyberSwap e Bebop. Esses concorrentes detêm cada um uma participação de mercado de cerca de 10% ou menos. O ParaSwap e o 0x têm uma história mais longa e uma base de usuários estável, enquanto o KyberSwap (em transição da Kyber Network para agregação) e o Bebop da Wintermute ganharam recentemente usuários incrementais. No geral, a concorrência no espaço dos agregadores DEX continua feroz, com novos jogadores surgindo continuamente. Embora o Cow Protocol tenha se tornado o novo líder, sua posição ainda não é segura.

Além dos produtos de agregação tradicionais, dois outros concorrentes notáveis são o UniswapX da Uniswap e a plataforma de negociação cross-chain UniversalX da Particle Network.

Uniswap

UniswapX é um recurso de negociação de agregação cross-platform lançado pela equipe da Uniswap no segundo semestre de 2023. Essencialmente, a UniswapX fornece aos usuários um mecanismo semelhante de ordens de intenção e preenchimentos. Os usuários enviam ordens assinadas offline na interface da Uniswap, e "preenchedores" de terceiros na rede podem preencher essas ordens e negociar on-chain para os usuários. O processo envolve os preenchedores fornecendo uma cotação e desfrutando de direitos de correspondência exclusivos por um curto período. Se a transação não for concluída dentro desse tempo, ela entra em uma fase de leilão holandês, permitindo que mais preenchedores façam ofertas. Este modelo é bastante semelhante à licitação de solvers do CoW Swap, sendo ambas soluções de correspondência off-chain e liquidação on-chain. Aproveitando a marca da Uniswap e sua extensa base de usuários, a UniswapX rapidamente se integrou à sua interface front-end e foi ao ar na rede Ethereum. É digno de nota que houve acusações na indústria de que a UniswapX estava "copiando" o modelo de correspondência de intenção do CoW Swap. Críticos, incluindo canais oficiais da Curve, apontaram que o CoW Swap já havia pioneirado o modelo de solver, sugerindo que a UniswapX não era uma inovação original. Apesar da controvérsia, a UniswapX rapidamente capturou um volume de negociação substancial dentro do ecossistema Uniswap. No início de 2024, sua participação no mercado de negociação de agregação EVM superou brevemente 10% (comparado a 14% do CoW Swap naquela época). No entanto, sua participação de mercado gradualmente diminuiu, e de acordo com dados divulgados pelo Cow Protocol em março, a participação de mercado da UniswapX na negociação agregada está agora em torno de 5,5%.

UniversalX

UniversalX é outro novo projeto altamente antecipado focado em negociação agregada cross-chain. Lançado pela Particle Network, foi ao ar na mainnet no final de 2024. O objetivo é permitir a negociação de ativos em qualquer cadeia sem a necessidade de bridges cross-chain. Seu conceito central é a "abstração de cadeia", permitindo que os usuários depositem ativos de várias cadeias em uma conta on-chain unificada. Através da plataforma UniversalX, os usuários podem negociar tokens de qualquer cadeia usando um saldo unificado, com a plataforma lidando automaticamente com trocas e liquidações cross-chain em segundo plano. Como um novo participante no espaço de agregadores, a UniversalX visa o nicho de negociação cross-chain, diferenciando-se de projetos como o Cow Protocol, que se concentram principalmente na agregação de uma única cadeia. No entanto, à medida que o ecossistema multi-chain evolui, a UniversalX pode potencialmente se tornar uma concorrente do Cow Protocol. Se o Cow Protocol expandir para mais cadeias ou oferecer capacidades cross-chain, entrará no domínio competitivo da UniversalX.

Vantagens Competitivas do Cow Protocol

Diante da intensa concorrência, o Cow Protocol conseguiu se elevar e crescer de forma constante, e suas vantagens competitivas podem ser analisadas a partir de dois aspectos: produto e marca.

Produto:

Vantagens Técnicas e de Mecanismo dos Produtos de Negociação: O Cow Swap é o primeiro protocolo a aplicar correspondência de leilão em lote e competição de solvers à agregação DEX, dando-lhe uma vantagem de primeiro movimento. Seu mecanismo único de Coincidência de Desejos permite negociações diretas sem depender de pools de liquidez tradicionais, reduzindo o deslizamento e as taxas. O mecanismo unificado de preço de liquidação previne manipulação de preço devido a ordens de negociação, permitindo que grandes traders, particularmente instituições, executem a preços justos. Em comparação, abordagens posteriores como UniswapX e 1inch Fusion têm ideias semelhantes, mas diferem na implementação. Por exemplo, o CoW Swap utiliza licitação selada a cada bloco, onde todas as soluções são enviadas simultaneamente e executadas de forma otimizada, minimizando oportunidades de MEV. Isso é considerado mais eficaz em prevenir práticas injustas como front-running do que os preenchimentos exclusivos limitados no tempo e leilões holandeses da UniswapX.

Proteção MEV e Segurança: A combinação dos serviços de negociação do Cow Protocol e do MEV Blocker melhora ainda mais a proteção contra MEV, removendo as negociações dos usuários do mempool público da Ethereum e permitindo que solvers confiáveis as agrupem antes de publicar na Ethereum. Isso reduz efetivamente o risco de ataques MEV, como front-running e ataques de sanduíche. O protocolo também impõe limites rigorosos sobre o deslizamento e os resultados de execução das cotações dos solvers, comprimindo o espaço para mineradores e buscadores extraírem MEV. Essas medidas fazem do Cow Swap uma das plataformas de negociação mais protetoras para os usuários atualmente disponíveis, especialmente atraente para grandes negociações e gerentes de tesouraria de DAO devido à sua forte proteção MEV.

Marca

O Cow Protocol, como o primeiro a introduzir correspondência de leilão em lote e mecanismos de competição de solvers, combinado com suas características resistentes ao MEV, estabeleceu uma forte proposta de valor de segurança e economia de custos para traders. Tornou-se a escolha principal na mente dos grandes traders, uma preferência que provavelmente não mudará facilmente. Esse hábito do usuário decorre da marca e da reputação construídas com base nas forças do produto, que é também a fonte da lucratividade eventual do protocolo.

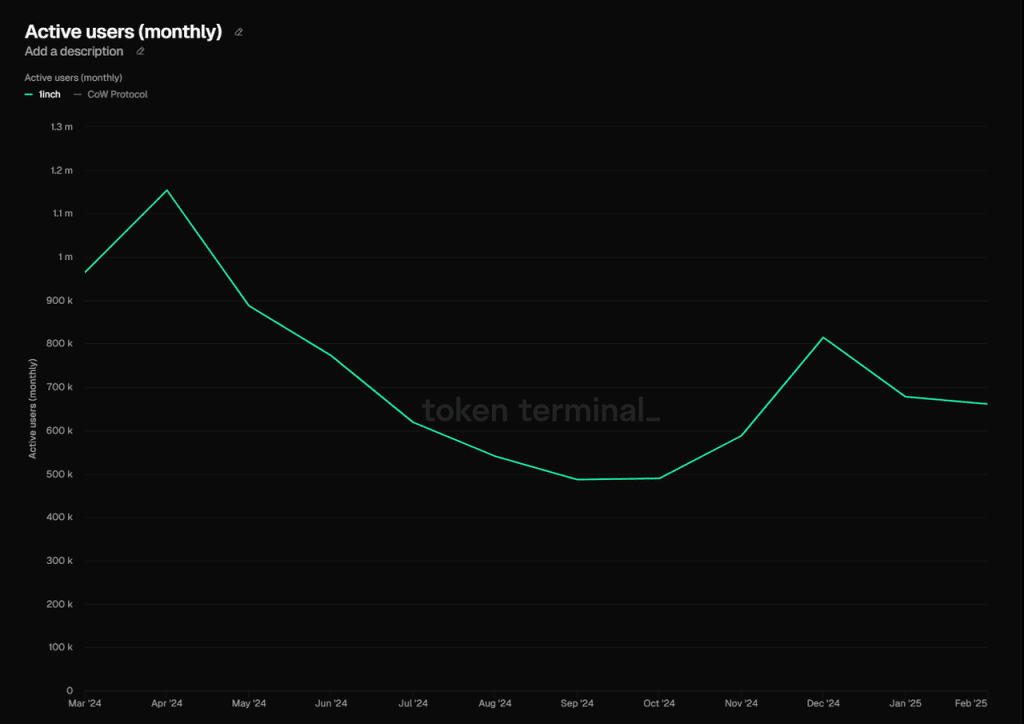

Usuários ativos mensais da 1inch no último ano, Fonte de Dados: Tokenterminal

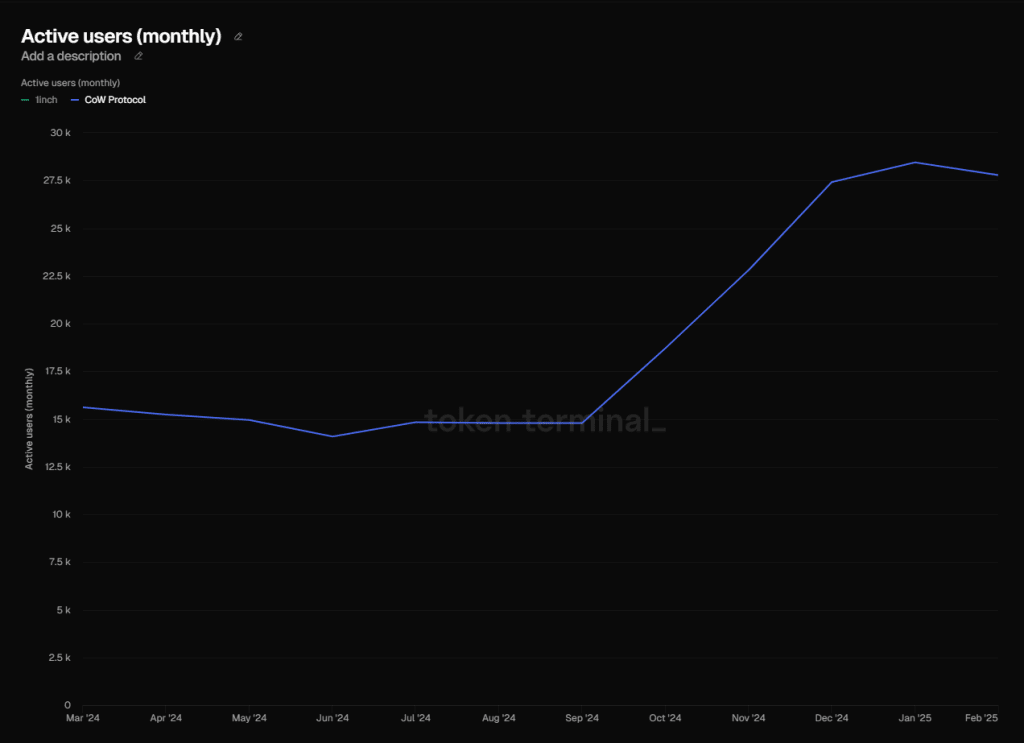

Os usuários ativos mensais do Cow Protocol ao longo do último ano, Fonte de Dados: Tokenterminal

Principais desafios e riscos

Ambiente Competitivo Intenso

Na feroz paisagem competitiva das plataformas de negociação agregadas, projetos estabelecidos como 1inch, Kyber e DoDo estão liderando a carga, enquanto novos jogadores, como Bebop, apoiados pela Wintermute, entram na briga. Além disso, produtos como CEX e carteiras que têm uma proximidade maior com os usuários e possuem fortes pontos de entrada e vantagens de front-end, juntamente com conceitos de abstração de cadeia como UniversalX, estão continuamente explorando inovações em produtos de negociação e se esforçando por uma maior penetração de usuários. A longo prazo, seu relacionamento com o Cow Protocol é mais competitivo do que colaborativo. Portanto, embora o Cow Protocol tenha atualmente superado a 1inch para se tornar o líder em participação de mercado, manter essa posição em um ambiente de alta pressão é desafiador. Isso afeta diretamente o poder de negociação do protocolo com usuários e fornecedores (solvers), criando um conflito claro entre os objetivos de "participação de mercado" e "lucro do protocolo."

Ciclos de Mercado

Uma queda no ciclo geral do mercado levará a uma contração no volume total de negociação, impactando significativamente os volumes de transação do CoW Swap, o que é autoexplicativo. Outros produtos de negociação são afetados de maneira semelhante, portanto, esse ponto não será elaborado mais.

Vínculos com o Ecossistema EVM

Atualmente, o Cow Protocol opera apenas dentro do ecossistema Ethereum. Se o ecossistema Ethereum não se sair bem em comparação com outras blockchains, isso naturalmente limitará o potencial de desenvolvimento do Cow Protocol. A Uniswap, discutida mais adiante, enfrenta um risco semelhante, então não repetirei esse ponto.

Referência de Avaliação

Token COW

O Cow tem uma oferta total de 1 bilhão de tokens. De acordo com a Coingecko, a taxa de circulação atual é de cerca de 41,5%, com uma taxa de inflação projetada de 19,61% ao longo do próximo ano.

Atualmente, o principal caso de uso para tokens Cow é a governança. À medida que a receita do protocolo aumenta, pode haver recompra de tokens. Anteriormente, houve tentativas de reduzir taxas através da participação do Cow.

Avaliação

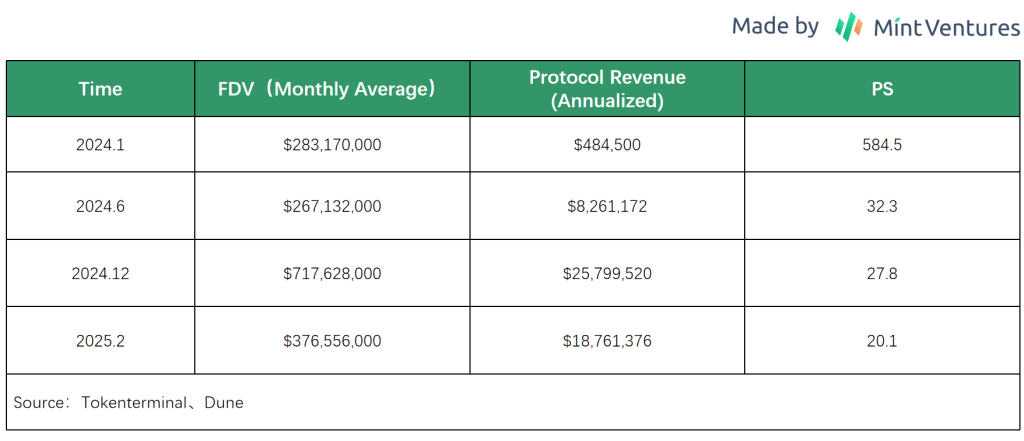

Observando a avaliação do Cow ao longo do tempo, seu FDV atingiu um novo pico neste ciclo à medida que as métricas de negócios continuam a crescer. Excluindo os anomalias do mês inicial devido à circulação extremamente baixa de tokens, a capitalização de mercado atingiu 990 milhões no final de dezembro do ano passado, mas depois teve uma queda acentuada, agora estando aproximadamente em 280 milhões.

Comparamos a razão Preço-Vendas (PS) do Cow analisando o FDV em relação à receita do protocolo.

O gráfico mostra que, apesar do FDV do Cow manter uma trajetória ascendente ao longo do último ano, sua razão PS exibiu um notável declínio juntamente com a crescente receita de negócios, tornando-se mais atraente em termos de avaliação em comparação com níveis anteriores.

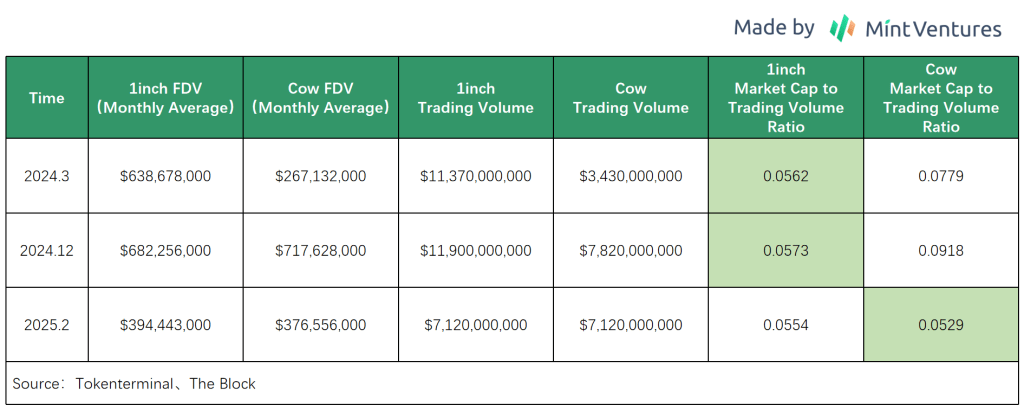

De uma perspectiva de comparação horizontal entre concorrentes, dentro de projetos comparáveis no setor de protocolo de agregação, a 1inch serve como o contraparte mais direta. Dado que a 1INCH atualmente não possui um mecanismo direto de captura de valor de token e o protocolo não gera receita de protocolo estável e publicamente divulgada, conduzimos principalmente a análise comparativa através da razão FDV-para-volume de negociação entre os dois protocolos.

A partir do gráfico, podemos ver que à medida que o preço do Cow diminuiu e os dados de negócios melhoraram, sua relação de capitalização de mercado para volume de negociação caiu abaixo de 1inch pela primeira vez desde fevereiro de 2025, oferecendo um melhor valor relativo.

3.2 Uniswap

Status Atual dos Negócios

Produtos Centrais

A Uniswap é a maior exchange descentralizada (DEX) na Ethereum. Seus principais produtos atualmente incluem o protocolo DEX (agora implantado na mainnet Ethereum e várias cadeias de escalonamento) e a recém-lançada Unichain, uma rede dedicada de Camada 2.

A mudança de taxa para o protocolo Uniswap ainda não foi ativada, portanto, o protocolo em si não gerou receita direta no passado. No entanto, a Uniswap Labs cobra uma taxa de interface de 0,15% sobre negociações de tokens através de sua interface oficial.

Com o lançamento da Unichain em novembro de 2024, haverá uma nova maneira de distribuir valor diretamente para os detentores de UNI ao apostar UNI para compartilhar nas taxas do sequenciador de transações sem precisar ativar a mudança de taxa.

Dados de Negócios

Para a Uniswap, as principais métricas de negócios são volume de negociação e taxas. Quanto à Unichain, focamos no número de endereços ativos na cadeia, o principal ecossistema e a quantidade de capital na cadeia.

Volume de Negociação DEX e Taxas

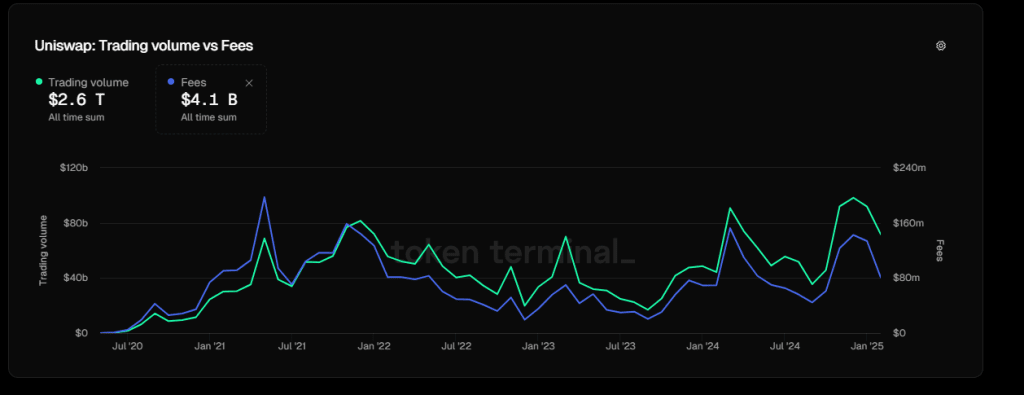

Volume de Negociação e Taxas da Uniswap, Fonte: tokenterminal

O volume de negociação da Uniswap tem crescido continuamente com o mercado, atingindo máximas mensais históricas em março e dezembro do ano passado. No entanto, com o mercado esfriando recentemente, o volume de negociação diminuiu significativamente.

É importante notar que neste ciclo, as métricas de taxa da Uniswap não superaram o pico e o pico secundário do ciclo anterior, indicando que as taxas estão diminuindo ao longo do tempo, levando a uma competição mais intensa entre provedores de liquidez (LPs).

Dados Multi-Chain

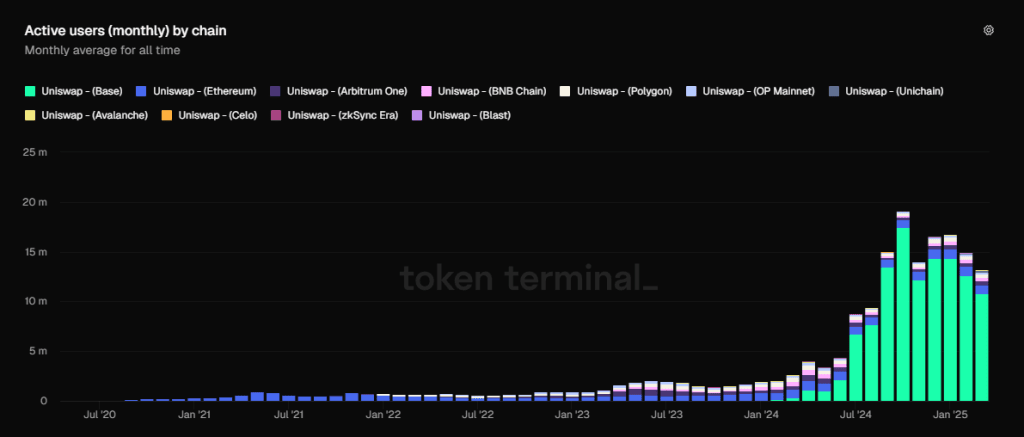

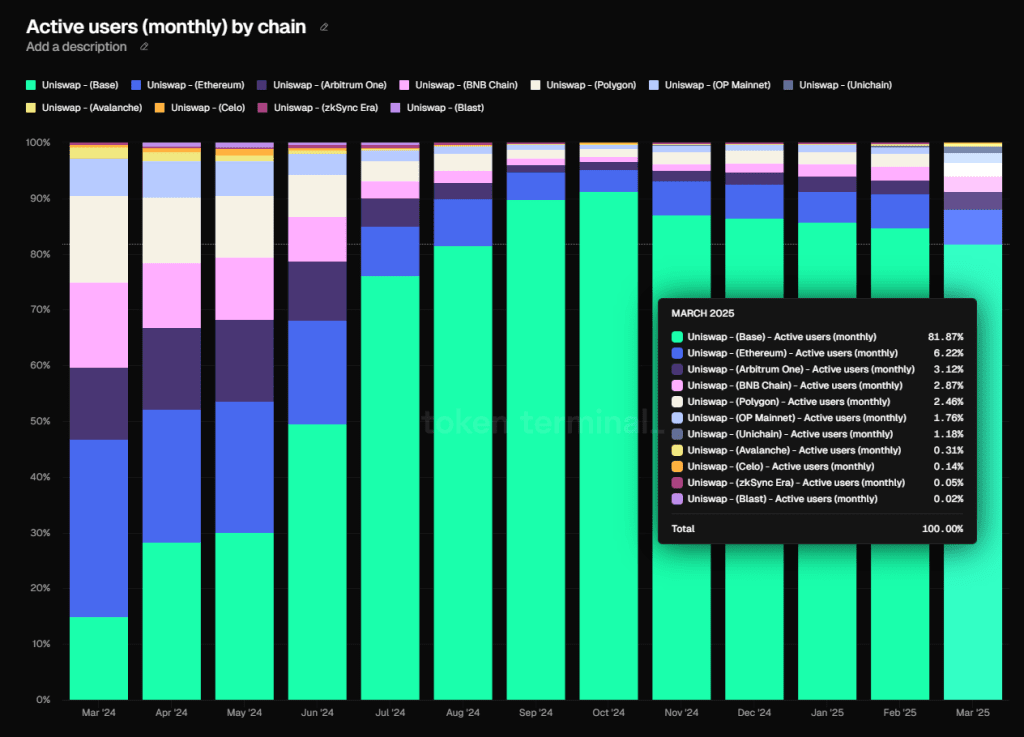

Graças à implantação multi-chain (atualmente cobrindo 11 cadeias EVM), especialmente com o lançamento da Coinbase da Base, os usuários ativos da Uniswap alcançaram um recorde de 19 milhões no último outubro. Essa taxa de crescimento de usuários ativos supera de longe o crescimento no volume de negociação, destacando a capacidade da Camada 2 de atrair novos usuários.

Distribuição Multi-Chain dos Endereços Ativos Mensais da Uniswap, Fonte: tokenterminal

Entre elas, a Base é a principal contribuinte para usuários ativos, respondendo por 82% dos usuários ativos da Uniswap em todas as cadeias.

Fonte: tokenterminal

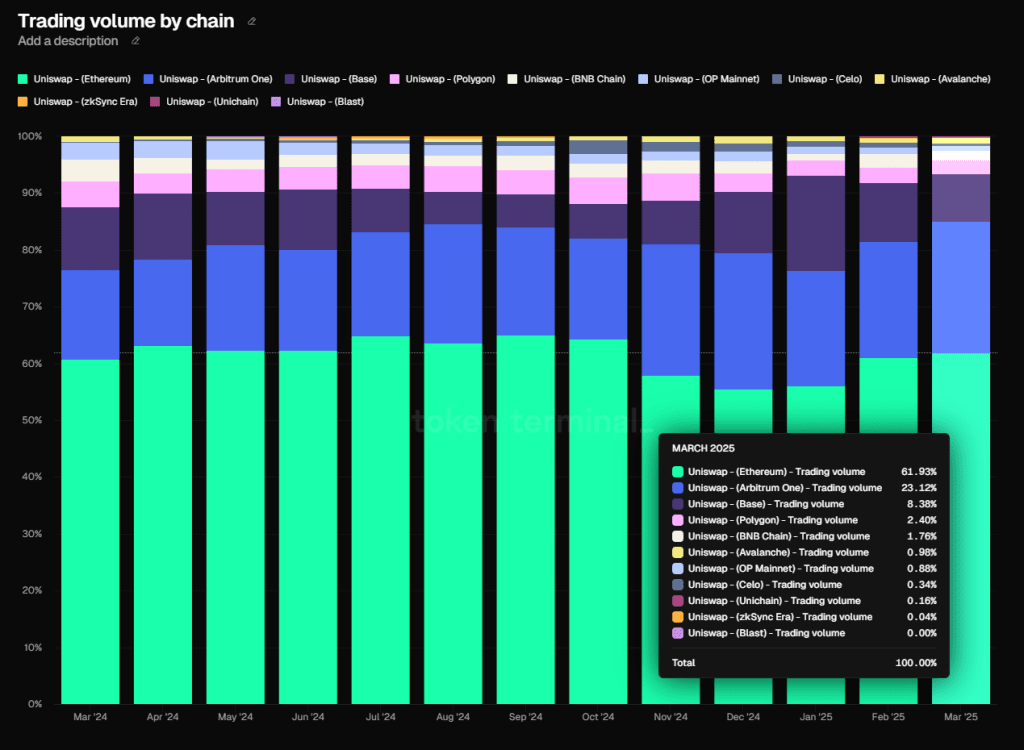

No entanto, em termos de volume de negociação, a Ethereum permanece o principal campo de batalha da Uniswap, respondendo por cerca de 62% do volume, seguida pela Arbitrum com 23% e pela Base com 8,4%.

Fonte: tokenterminal

Dados de Negócios da Unichain

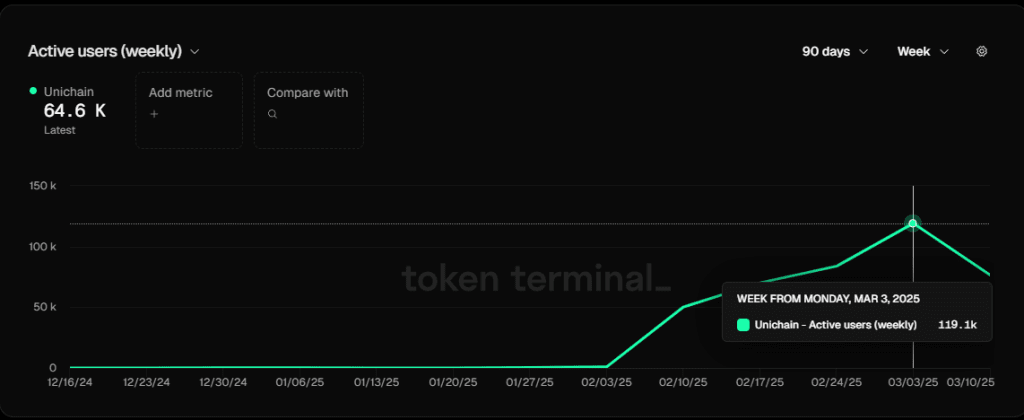

Desde seu lançamento oficial no início de fevereiro deste ano, a Unichain cresceu rapidamente. No início de março, o número de endereços ativos semanais alcançou quase 120.000, ocupando o 7º lugar entre todos os projetos L2, à frente de L2s conhecidos como zkSync, Manta e Scroll.

Fonte: tokenterminal

No entanto, o valor dos ativos bridged na Unichain permanece baixo, atualmente apenas cerca de $14 milhões.

Fonte: tokenterminal

Em termos de ecossistema, a lista oficial da Unichain inclui mais de 80 projetos, mas a maioria ainda não foi lançada. Por exemplo, em DeFi, além da própria Uniswap, o único aplicativo notável atualmente em operação é a Venus, com depósitos totais de $5,67 milhões.

Paisagem Competitiva

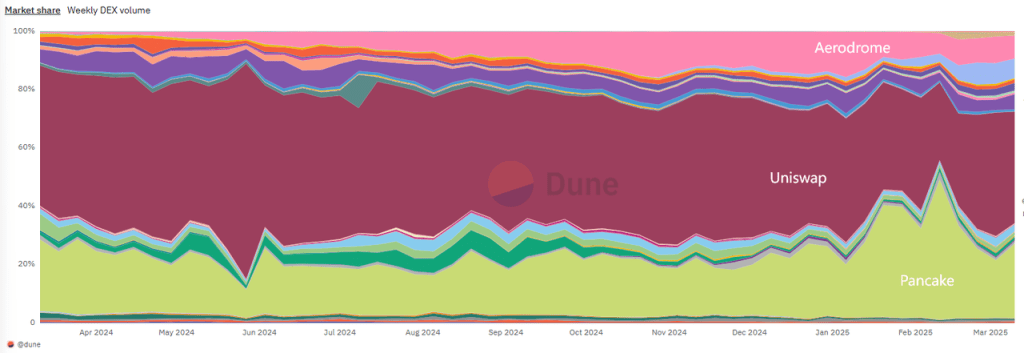

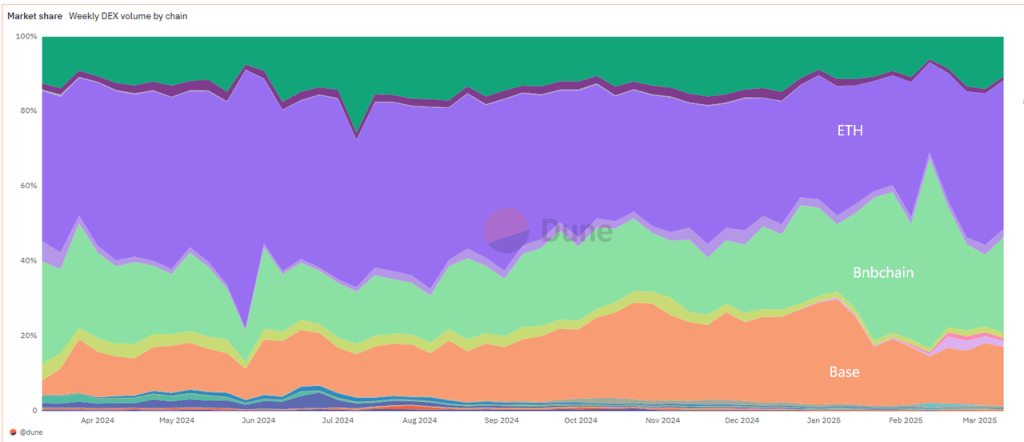

Ao longo do último ano, a Uniswap permaneceu líder no mercado DEX dentro do ecossistema EVM, mantendo a maior participação de mercado. No entanto, sua participação de mercado geral tem diminuído. O gráfico abaixo mostra as tendências de participação de mercado de todas as DEXs no ecossistema EVM (incluindo todas as EVM L1 e L2).

Fonte: Dune

O segundo lugar é Pancakeswap, e o terceiro é Aerodrome, que são as principais DEXs na Bnbchain e Base, respectivamente (mesmo que a Uniswap também tenha sido implantada nessas duas cadeias).

Fonte: Dune

ETH, Bnbchain e Base são as três maiores cadeias por volume de transação no ecossistema EVM, que se alinha com os rankings de participação de mercado da Uniswap, Pancakeswap e Aerodrome.

Quanto à Unichain, uma vez que é relativamente nova, seu ecossistema ainda está bastante subdesenvolvido e está em estágios iniciais de aplicação e financiamento. Além de um bom crescimento no número de usuários ativos, suas outras métricas ficam significativamente atrás das L2s tradicionais.

Vantagens Competitivas da Uniswap

As vantagens competitivas da Uniswap podem ser resumidas da seguinte forma:

Efeitos de Rede e Profundidade de Liquidez Os maiores pools de liquidez atraem mais traders e vice-versa. Mais traders e volume de transação atraem mais tokens para implantar liquidez aqui, criando um ciclo auto-reforçante.

Reconhecimento de Marca e Aderência do Hábito do Usuário Como o primeiro projeto a popularizar o modelo AMM no espaço DeFi, a Uniswap tem um reconhecimento de marca e credibilidade incomparáveis. Ela ocupa uma posição forte na mente dos traders e provedores de liquidez. Mesmo com uma infinidade de DEXs e agregadores disponíveis, muitos usuários realizam transações habitualmente na interface da Uniswap, apesar de cobrar uma taxa de transação adicional. A marca da Uniswap tem sido instrumental na construção de sua plataforma L2, atraindo muitos projetos de qualidade para testes e adesão desde o início, com um rápido crescimento de usuários.

Posicionamento do Ecossistema Através da Implantação Multi-Chain A Uniswap implantou seus produtos na maioria das principais cadeias EVM, ocupando consistentemente o top três em volume de transações. Essa estratégia ajudou a Uniswap a manter sua base fundamental na era multi-chain e lançou as bases para futuras funcionalidades de agregação multi-chain, facilitando a troca de liquidez entre cadeias.

Principais desafios e riscos

Intensa Paisagem Competitiva e o Impacto de Novos Modelos

Apesar da vantagem relativa da Uniswap em participação de mercado, enfrenta desafios significativos. Por um lado, seus concorrentes tradicionais da Ethereum, como a Curve, estão mantendo sua posição. Por outro lado, a expansão da Uniswap em outras cadeias EVM L1 e L2 está se mostrando difícil, com fortes concorrentes locais em cada cadeia (como Pancake na BNB Chain, Aerodrome na Base e Camelot na Arbitrum). Modelos de negociação emergentes também representam um desafio significativo: protocolos RFQ (Request-For-Quote) e correspondência de leilão em lote estão em ascensão. Projetos como CoW Swap permitem que os formadores de mercado (solvers) citem preços diretamente, melhorando a eficiência para grandes negociações e reduzindo o deslizamento AMM e MEV. Isso é particularmente favorecido por traders profissionais e grandes detentores, desviando significativamente o volume de negociação da Uniswap. Embora a Uniswap tenha introduzido um mecanismo semelhante com a UniswapX, isso não diminuiu o crescimento de projetos como o CoW Swap. Além disso, produtos com fortes vantagens de front-end, como carteiras e CEXs, estão entrando agressivamente na cena de negociação, tentando influenciar o comportamento do usuário a montante. Essa mudança potencial relega a Uniswap a um papel mais passivo de "tomador de preço" em um ambiente de preços ferozmente competitivo.

Ineficácia da Governança Comunitária e Falta de Vinculação de Valor para Tokens

Investidores que vêm acompanhando o fórum de governança da Uniswap há muito tempo perceberão que, em comparação com outros projetos DeFi com maior eficiência de governança e melhores reputações (como Aave), a eficiência de governança da Uniswap é bastante baixa. Isso se manifesta especificamente em decisões lentas, desperdício de recursos e foco insuficiente em métricas estratégicas. Por exemplo: 1. A questão mais preocupante para a comunidade, a mudança de taxa, foi discutida repetidamente por quase três anos sem resultados; 2. Várias doações e orçamentos são fornecidos para pesquisas e organizações não relacionadas à métrica estrela do norte da Uniswap (volume de negociação), mas os resultados tiveram pouco benefício para o projeto. O baixo nível de governança da comunidade e a negligência e tardança em relação à vinculação de valor dos tokens Uni claramente têm um impacto negativo a longo prazo no preço dos tokens.

Referência de Avaliação

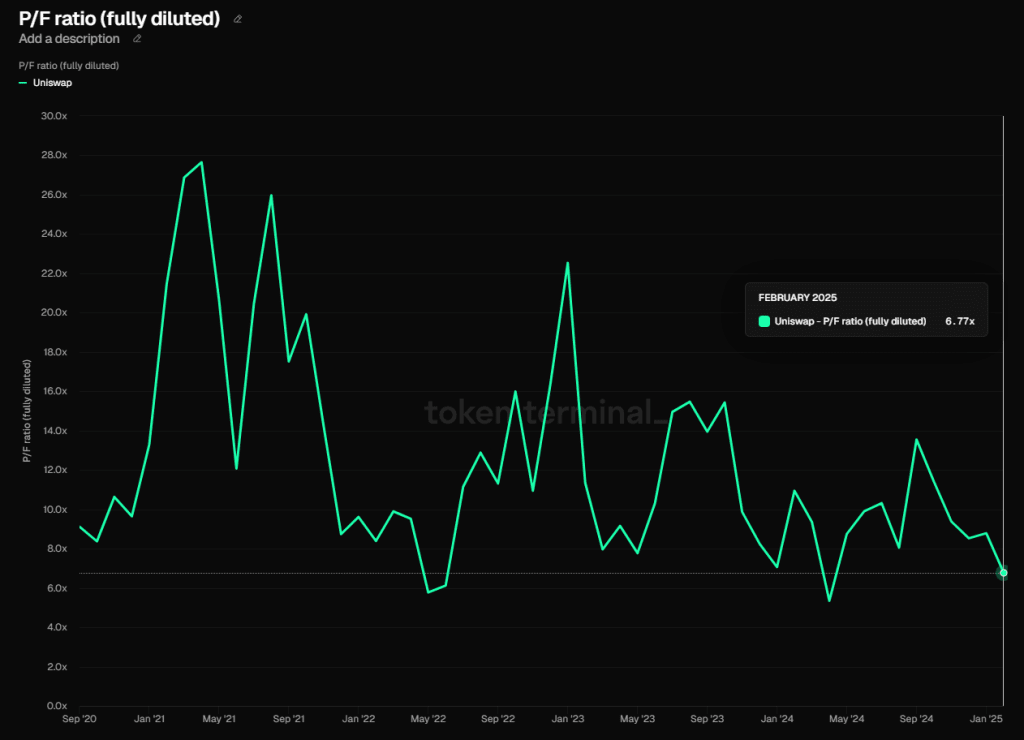

Como a Uniswap ainda não alcançou receita de protocolo formal e as taxas da Unichain são insignificantes em comparação com seu valor de mercado, usamos a razão do valor de mercado da Uniswap em relação às suas taxas (PF) para comparações de avaliação tanto verticais quanto horizontais.

Fonte: tokenterminal

De uma comparação vertical, o PF da Uniswap em fevereiro deste ano foi de 6,77, no menor nível histórico absoluto. Desde a emissão do token da Uniswap, apenas três meses tiveram um PF mais baixo: maio e junho de 2022 (devido à crise da Three Arrows Capital) e abril de 2024 (devido a uma grande queda de altcoins e a Uniswap recebendo um aviso Wells da SEC). Em março, esse indicador subiu ligeiramente para 7,26. A partir desse indicador, é evidente que o mercado está extremamente pessimista sobre as perspectivas do token Uni.

Fonte: tokenterminal

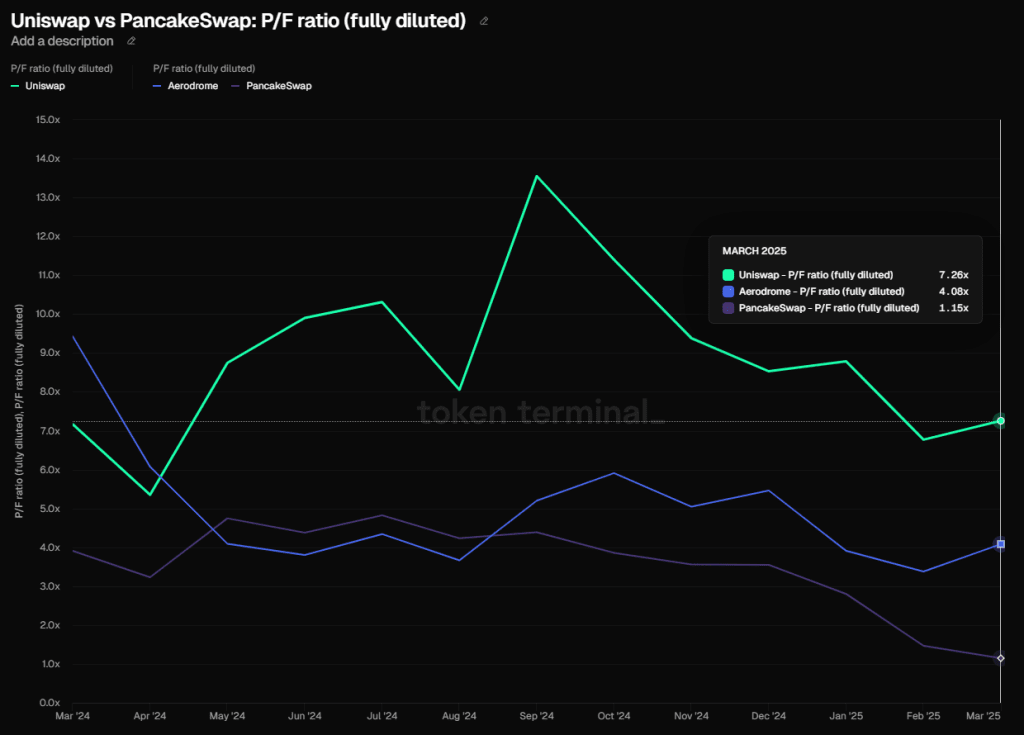

Para comparação horizontal, escolhi a Pancake e a Aerodrome, ambas são projetos DEX com participações de mercado apenas atrás da Uniswap. Não escolhi a Curve porque ela tem empréstimos como um negócio principal além de ser uma DEX, o que a torna menos comparável aos outros três.

A partir dos indicadores PF desses três, a avaliação da Uniswap parece significativamente mais alta do que a da Pancake e da Aerodrome. No entanto, precisamos considerar dois fatores adicionais:

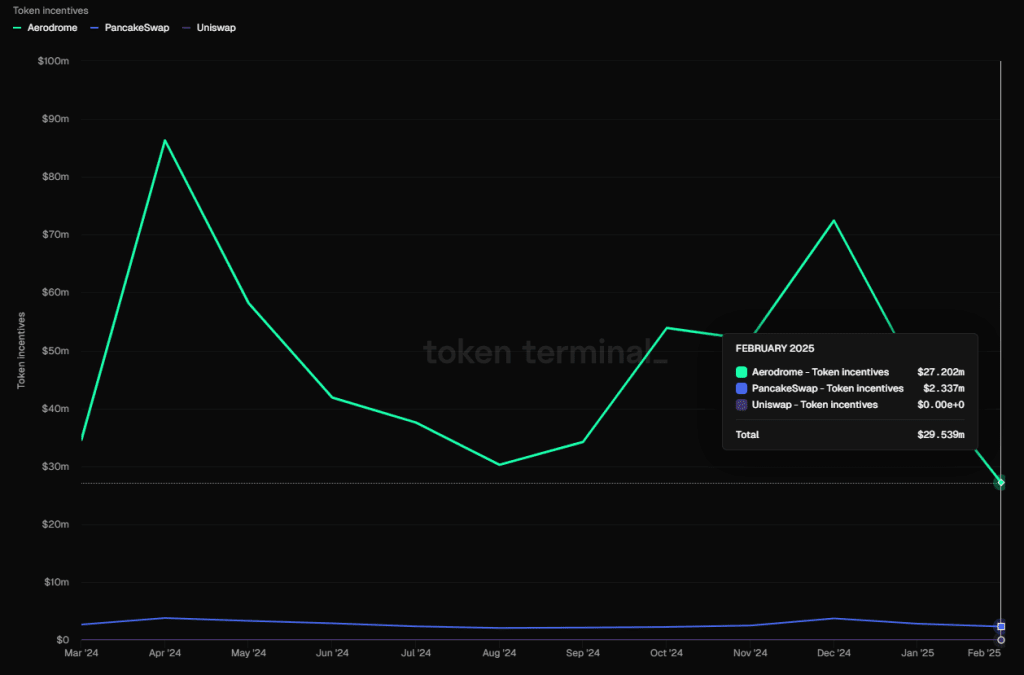

A Uniswap não forneceu subsídios de tokens, enquanto a Pancake e a Aerodrome ainda estão engajadas em subsídios de tokens em grande escala. Especialmente a Aerodrome, cujos incentivos em tokens foram de até $27 milhões em fevereiro (veja o gráfico abaixo).

A Uniswap também tem a Unichain como uma segunda curva de crescimento.

O ecossistema multi-chain da Uniswap está melhor desenvolvido. Embora a Pancake tenha sido implantada em várias cadeias, seu desempenho operacional tem uma lacuna significativa em comparação com a Uniswap, enquanto a Aerodrome é uma DEX de cadeia única.

De modo geral, mesmo considerando as semelhanças de negócios entre Uniswap, Pancake e Aerodrome, a comparação horizontal de avaliação (Preço para Fundamental) da Uniswap é menos informativa do que a comparação vertical.

3.3 Júpiter

Status Atual dos Negócios

A Júpiter começou com a agregação de negociações e se expandiu através do desenvolvimento de produtos e aquisições, criando um ecossistema abrangente em torno das transações on-chain da Solana. Também está se expandindo horizontalmente para outras cadeias e ecossistemas. Os principais produtos dentro do sistema Júpiter incluem:

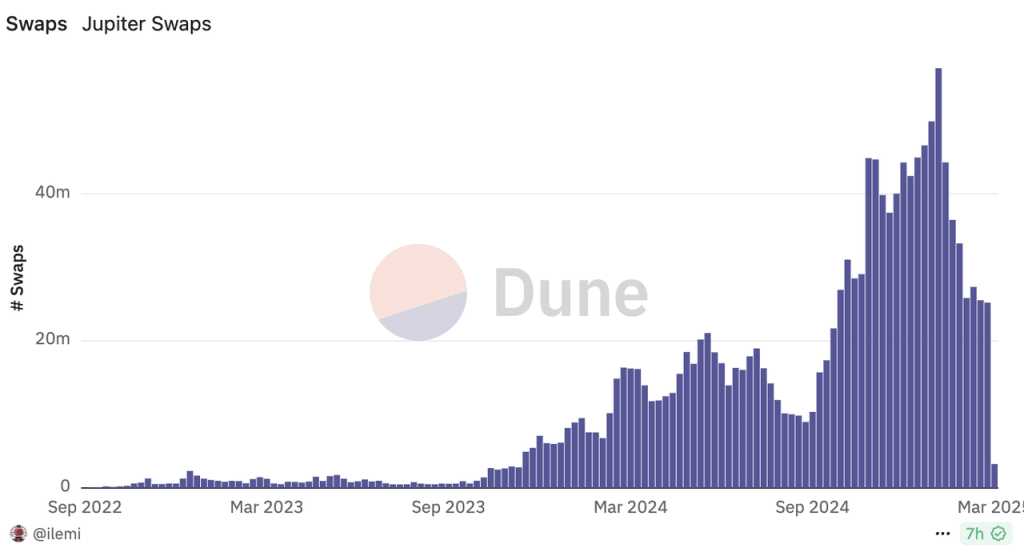

Produtos de negociação auto-operados do site principal: Estes incluem negociações agregadas (Instant), ordens de mercado (Trigger) e ordens condicionais (Recorrente). Estes foram os primeiros produtos da Júpiter e permanecem os mais utilizados, com um recorde de 57 milhões de negociações em um único dia em 20 de janeiro.

Fonte: Dune

O produto Trenches do site principal, anteriormente conhecido como Ape.pro, era inicialmente uma ferramenta especializada para memes, semelhante a produtos como Phonton/GMGN. No entanto, após ser integrado ao Trenches no final de fevereiro, seu formato de produto tornou-se muito parecido com as ofertas de negociação agregada da Júpiter.

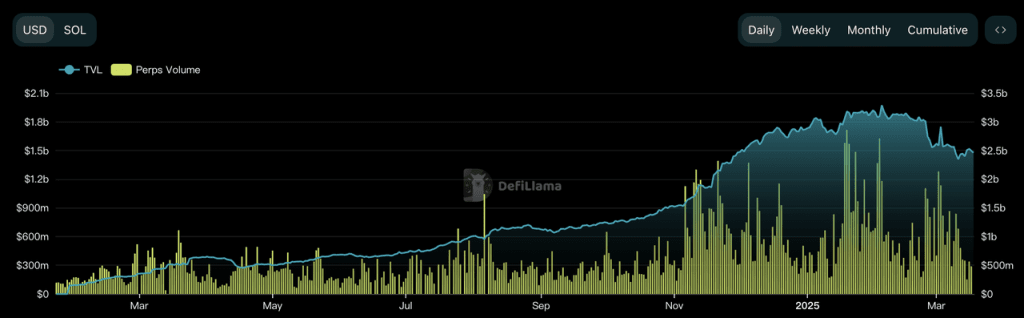

O produto Perps do site principal opera de maneira semelhante ao GMX, fornecendo posições longas e curtas alavancadas, além de yield farming para BTC, ETH e SOL. O TVL para esse segmento atingiu um pico de mais de 2 bilhões, tornando-se um componente importante do TVL da Júpiter. Durante os picos, o volume médio diário de negociação foi próximo de 1 bilhão, servindo como o principal negócio de fluxo de caixa da Júpiter em suas fases iniciais.

TVL da Exchange de Derivativos Júpiter (eixo esquerdo) e Volume de Negociação (eixo direito) Fonte: DeFillama

Estes podem ser considerados os principais produtos da Júpiter no momento. Além disso, o ecossistema Júpiter também inclui os seguintes produtos:

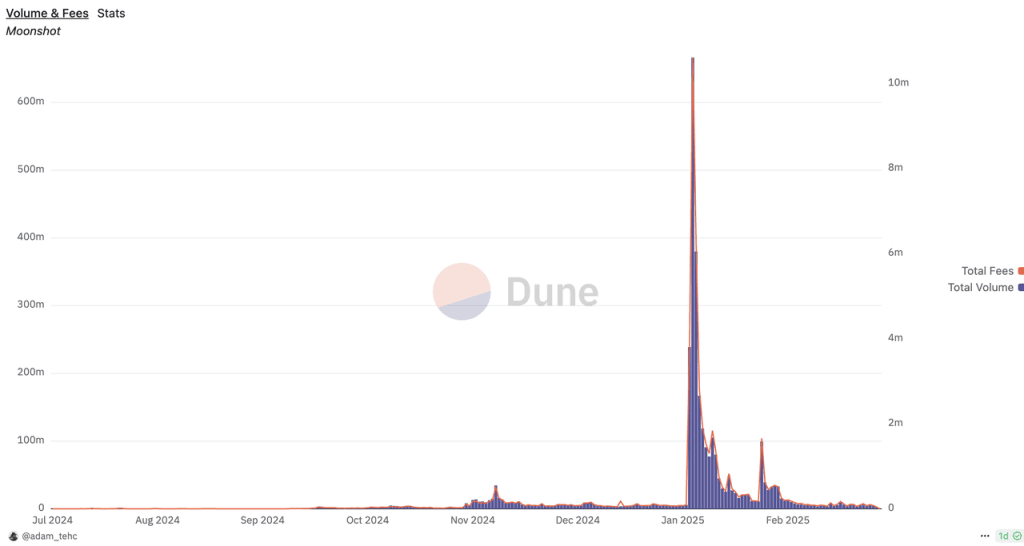

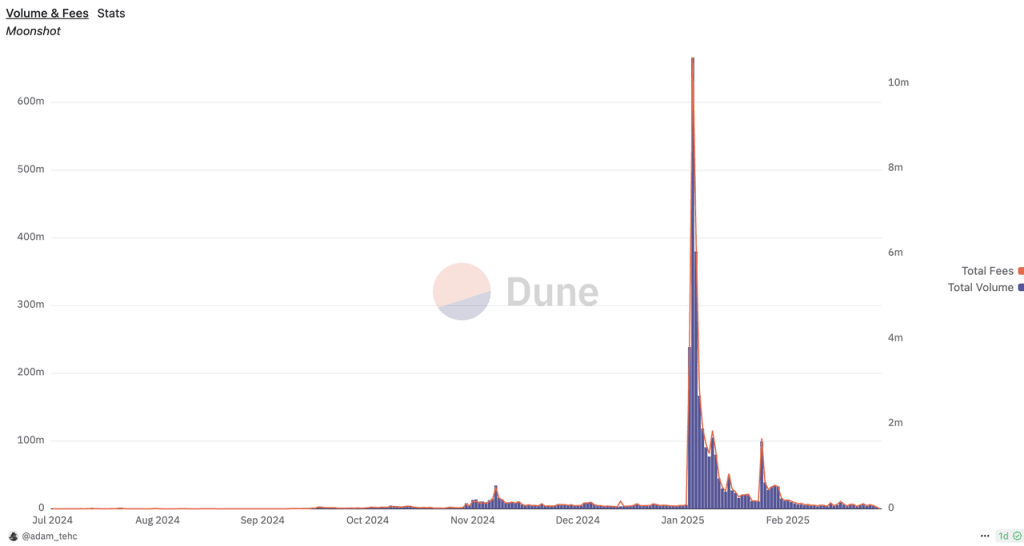

A plataforma de negociação de memes Moonshot. Em janeiro de 2025, a Júpiter anunciou a aquisição de uma participação majoritária na Moonshot, uma plataforma de negociação de memes que emergiu rapidamente nos últimos seis meses. A Moonshot atraiu numerosos usuários com seu sistema de depósito fiat sem costura e processo de negociação suave, criando um "efeito Moonshot", especialmente durante o lançamento do TRUMP, que foi particularmente popular.

Volume de Negociação do Moonshot (Eixo Esquerdo) e Taxas (Eixo Direito) Fonte: Dune

A plataforma de liquidez Meteora. Fundada por um dos co-fundadores iniciais da Júpiter, Ben Chow, a Meteora é considerada uma parte importante do ecossistema Júpiter, apesar de não ter uma relação de controle clara com Júpiter. A Meteora planeja emitir seu próprio token, e embora pertença ao ecossistema Júpiter, sua conexão com o token JUP é relativamente indireta.

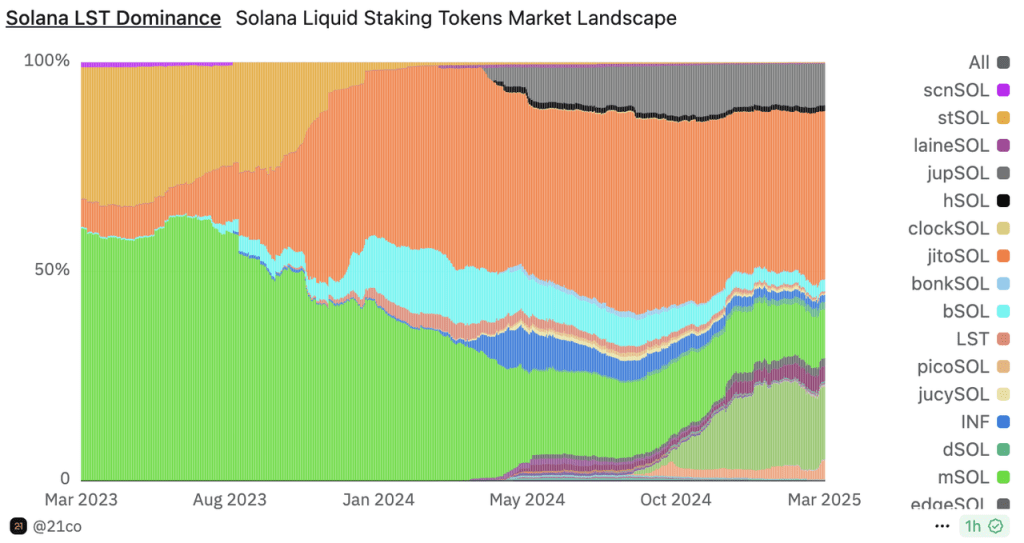

O produto LST jupSOL rapidamente capturou uma participação de mercado significativa após seu lançamento em 2024. Atualmente, jupSOL ocupa a quarta posição após jitoSOL, bnSOL e mSOL.

Participação de Mercado do LST Solana (O Bloco Cinza Superior Representa jupSOL) Fonte: Dune

Launchpad LFG: Além do próprio token JUP, o LFG lançou vários projetos em 2024, incluindo o token de governança ZEUS para o protocolo de comunicação cross-chain Zeus, o token de governança CLOUD para o protocolo LST Sanctum e o token de governança DBR para o protocolo cross-chain Debridge, junto com outros projetos de meme. Embora haja menos projetos lançados, a qualidade é relativamente alta.

Plataforma de Gerenciamento de Portfólio de Investimentos Jupiter Portfolio: Em janeiro, a Jupiter anunciou a aquisição do rastreador de portfólio on-chain Sonarwatch e lançou oficialmente o Jupiter Portfolio em 30 de janeiro.

Carteira Móvel Jupiter Mobile: Após adquirir a carteira móvel Ultimate Wallet da Solana, a Jupiter introduziu sua carteira móvel.

Rede Cross-Chain Jupnet: Lançada no final de janeiro deste ano, a Jupnet visa permitir acesso a todas as cadeias, moedas e ativos com uma conta. No entanto, ainda não possui uma versão amigável ao usuário para consumidores finais.

Terminal de Negociação Coinhall: Adquirido pela Júpiter em setembro de 2024, o Coinhall facilita principalmente a negociação de tokens do ecossistema Cosmos. Através dessa aquisição, a Júpiter ganhou a capacidade de construir seu próprio terminal de negociação, que é utilizado em seu produto Trenches. Atualmente, a negociação on-chain de tokens do ecossistema Cosmos não é muito frequente, com volumes diários de negociação abaixo de $10 milhões.

Fonte: Site Oficial Coinhall

Além dos produtos voltados para o consumidor mencionados, a Júpiter também tem se mostrado ativa em outras áreas, como a aquisição do navegador da Solana, SolanaFM. Eles estão desenvolvendo uma variedade de produtos, incluindo a rede cross-chain Jupnet.

Do ponto de vista do layout do produto, a Júpiter, como o maior gateway de consumo em Solana, cobre quase todas as direções de negócios, exceto empréstimos. Mesmo no ambiente de negócios diversificado de Solana, o alcance da Júpiter é extenso. Além de suas próprias operações, elas expandem agressivamente suas fronteiras de negócios por meio de aquisições.

Modelo de Receita

Atualmente, os serviços geradores de receita da Júpiter incluem:

Serviços de negociação agregados (incluindo Trenches) com taxas variando de 0,05% a 0,1%; ordens à vista e ordens DCA têm uma taxa de 0,1%.

Os serviços de derivativos são baseados no mecanismo do GMX. As principais taxas vêm de uma cobrança de 0,06% ao abrir e fechar posições, além de taxas de empréstimo, taxas de impacto de preço, etc. No entanto, nem todas as taxas de derivativos vão para a JupiterDAO; 75% das taxas são alocadas para os provedores de liquidez (JLP), e os 25% restantes são retidos pela JupiterDAO.

Outros serviços são oferecidos sem taxas.

Incentivos em Tokens

A Júpiter não possui um programa regular de incentivos em tokens. Seus principais incentivos vêm de duas rodadas de airdrops retrospectivos.

Paisagem Competitiva

A negociação é o serviço central oferecido pela Júpiter. Outros serviços como LST, Launchpad e carteira podem ser vistos como maneiras de aproveitar o tráfego trazido pela negociação. Portanto, vamos nos concentrar na análise da situação competitiva da Júpiter na negociação agregada e derivativa.

Negociação Agregada

Na paisagem competitiva dos pontos de entrada de negociação da Solana, a Júpiter rapidamente superou a Orca e a Raydium na primeira metade de 2024, graças às suas capacidades de roteamento de pools de liquidez múltiplos e excelente experiência do usuário. Até o segundo trimestre de 2024, a Júpiter ocupou uma posição dominante, respondendo por 51% do volume de negociação da Solana (fonte: Messari).

No entanto, com o surgimento de tokens de meme e plataformas como Pump.fun, ferramentas especializadas de negociação de memes como Photon, Trojan, Bullx e GMGN rapidamente invadiram a participação de mercado da Júpiter. Essas plataformas oferecem velocidades de negociação mais rápidas e suporte abrangente para negociação de memes, tornando-se os preferidos "gateways de negociação de memes". Em resposta, a Júpiter lançou uma ferramenta semelhante, ape.pro, em outubro do ano passado, mas não conseguiu ganhar tração e foi eventualmente integrada ao produto Trenches do site principal. Como resultado, a participação da Júpiter no volume de negociação da Solana caiu para 38% até o Q5 de 2024 (fonte: Messari).

Durante a frenesi dos memes, a negociação de memes representou 90% do volume da rede da Solana. A perda de participação de mercado nos gateways de negociação de memes é o maior desafio da Júpiter no âmbito da negociação agregada.

Negociação de Derivativos

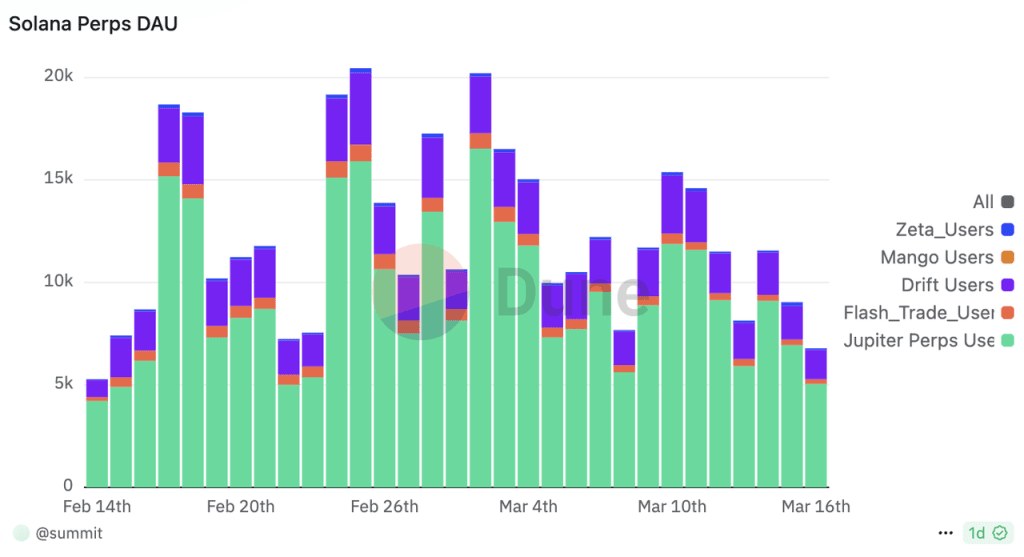

A exchange de derivativos da Júpiter é atualmente a segunda maior plataforma de derivativos on-chain, com volume de negociação apenas atrás da Hyperliquid, que discutiremos na próxima seção. Especificamente na cadeia Solana, a Júpiter tem uma vantagem clara sobre seu principal concorrente, Drift, com seu volume de negociação sendo cerca de 5 a 10 vezes o da Drift recentemente.

Classificação do Volume de Negociação da Exchange de Derivativos de 7 Dias Fonte: DeFillama

Observando o DAU, a diferença entre os dois ao longo do último mês também é de aproximadamente uma ordem de magnitude.

Fonte de Dados: Dune

No campo de negociação de derivativos, a posição da Júpiter na rede Solana é difícil de abalar a curto prazo.

Principais desafios e riscos

Apesar de lançar a Jupnet para expandir operações cross-chain, o negócio central da Júpiter atualmente permanece na Solana. A maior incerteza para a Júpiter é saber se a rede Solana pode manter sua prosperidade e negociação ativa on-chain.

Além dos desafios mencionados relacionados à competição de entrada de negociação de Meme, outros desafios e riscos que a Júpiter enfrenta incluem:

Expansão Excessivamente Agressiva, Eficácia em Dúvida

A estratégia de expansão da Júpiter é muito mais agressiva do que a da maioria dos projetos Web3, com ideias de negócios ambiciosas que levaram a aquisições frequentes ao longo do último ano para ampliar seu escopo. No entanto, muitas dessas aquisições não alcançaram os resultados esperados, como as aquisições da Moonshot e Coinhall.

Em seu pico, a Moonshot tinha um volume de negociação diário de 660 milhões e gerava receitas de dezenas de milhões de dólares. Atualmente, o volume de negociação diário caiu para menos de 5 milhões, com receita não ultrapassando $10.000. Embora a Júpiter não tenha divulgado os custos de aquisição ou detalhes de pagamento, é claro que adquirir a Moonshot hoje seria menos caro para os detentores de tokens JUP.

Volume de Negociação do Moonshot (eixo esquerdo) e Taxas (eixo direito) Fonte: Dune

A aquisição do Coinhall ajudou a Júpiter a construir seu produto de negociação de memes, Trenches. No entanto, em termos de volume de negociação e presença no mercado, Trenches ainda fica significativamente atrás dos principais produtos de negociação de memes como Photon, Bullx, Trojan e GMGN.

Sem Pool de Liquidez Proprietário

A Júpiter não possui seu próprio pool de liquidez. Sua plataforma de suporte, Metrora, iniciou um programa de recompensas e planeja lançar uma emissão independente de tokens. Isso significa que a JupiterDAO, ou o token JUP, não pode capturar taxas de negociação da etapa "negociação de token em pools de liquidez", taxas que contribuíram para a receita da Raydium de mais de $22 milhões no passado mês de janeiro.

Não testado pelo Mercado em Baixa

Em um mercado em baixa, muitas suposições consideradas garantidas durante um mercado em alta podem ser desafiadas. Por exemplo, os usuários que negociam memes na cadeia Solana atualmente parecem dispostos a pagar a taxa de 0,05% da Júpiter, uma vez que ferramentas de memes concorrentes cobram entre 0,5% a 1%. No entanto, se o entusiasmo de negociação diminuir durante um mercado em baixa, os usuários podem se tornar mais sensíveis às taxas de transação, colocando a Júpiter em um conflito entre os objetivos de "participação de mercado" e "lucro líquido".

Além disso, a linha de produtos da Júpiter inclui uma carteira, a rede cross-chain Jupnet e a ferramenta de gerenciamento de portfólio Jupiter Portfolio - todas as quais são improváveis de gerar receitas significativas no curto prazo. Manter uma linha de produtos tão extensa durante um mercado em baixa levanta questões significativas.

Referência de Avaliação

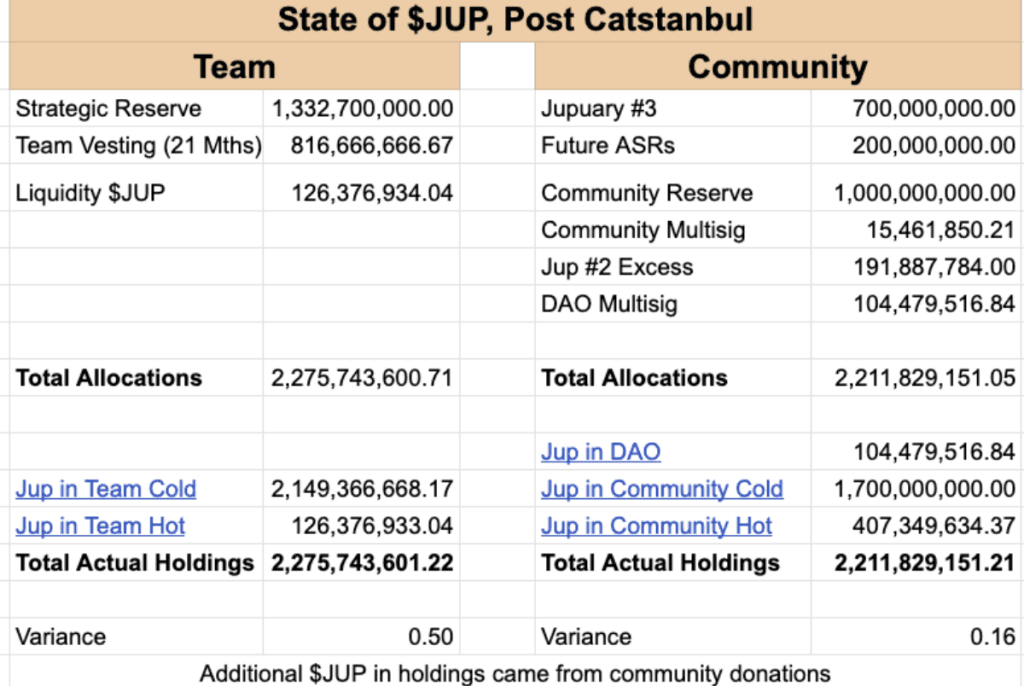

O JUP tem uma oferta total de 10 bilhões, com 3 bilhões de tokens queimados após uma votação no final de janeiro, deixando um máximo de 7 bilhões de tokens em circulação. Atualmente, 2,63 bilhões estão circulando, representando uma taxa de circulação de 38,5%. Entre os tokens não circulantes, 810 milhões de tokens da equipe começarão a ser liberados ao longo dos próximos 21 meses. Além disso, 700 milhões de tokens serão liberados em um airdrop da Júpiter em janeiro do próximo ano. Com uma taxa de inflação superior a 40% ao longo do próximo ano, o JUP permanece um token de baixa circulação e alta inflação.

Distribuição atual dos tokens JUP, Fonte: Fórum de Governança Júpiter

No final de janeiro, a Júpiter anunciou que 50% de sua receita do protocolo será usada para recomprar JUP, com o JUP adquirido sendo bloqueado por três anos.

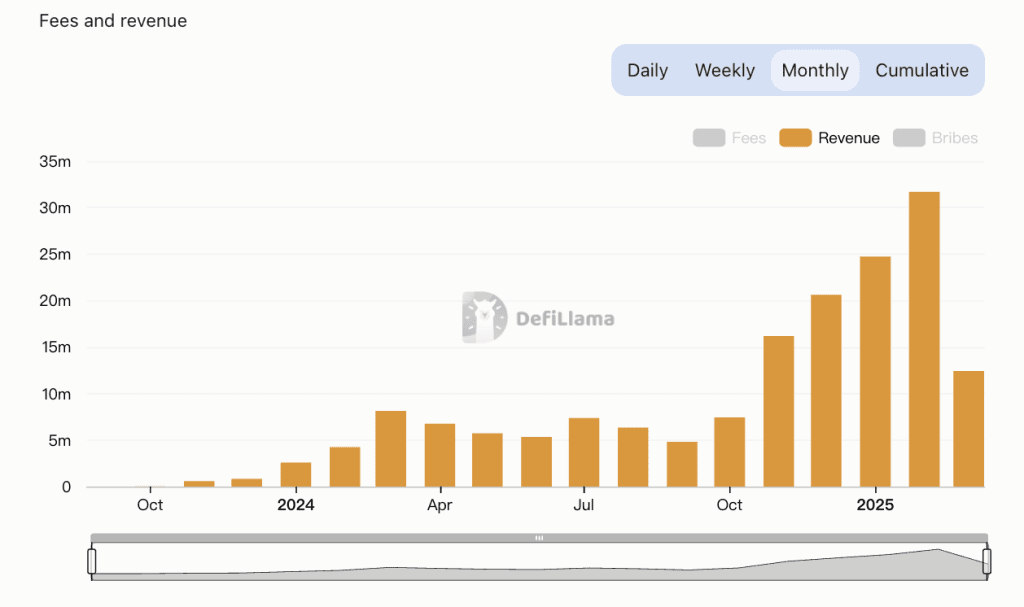

O gráfico abaixo, originado do DeFiLlama, mostra a receita do protocolo da Júpiter desde o último outubro. Note que valores incomuns para a receita do agregador da Júpiter em 10 de fevereiro e 10 de março podem conter erros; no entanto, não consegui encontrar fontes de dados alternativas para a receita da Júpiter. É evidente que a principal renda da Júpiter atualmente vem de negociações de derivativos (barras azuis), o que se deve em parte à significativa queda no entusiasmo de negociação de memes desde a introdução de taxas pelo agregador da Júpiter.

Fonte: DeFillama

Como a Júpiter acabou de concluir uma atualização significativa do modelo econômico no final de janeiro, introduzindo uma taxa de transação de 0,05% a 0,1%, os dados P/S para fevereiro e março são mais relevantes.

De acordo com dados coletados pelo DeFiLlama, a receita da Júpiter para fevereiro foi de 31,7 milhões, com uma receita anualizada de 380 milhões. Isso corresponde a um P/S (circulante) de 3,65 e um P/S (totalmente diluído) de 9,5. Até 18 de março, a receita foi de 12,25 milhões, traduzindo-se em uma receita anualizada de 253 milhões, com um P/S (circulante) de 5,45 e um P/S (totalmente diluído) de 14,15.

Fonte: DeFillama

Seja comparando horizontalmente com o CoW Swap ou verticalmente com a própria Júpiter, a avaliação atual do JUP parece relativamente baixa.

Claro, esses números são baseados na popularidade recente de Solana. À medida que o hype em torno de Solana potencialmente diminui em um mercado em baixa, manter essa alta receita será desafiador. Já observamos essa tendência ao comparar dados de março com fevereiro.