Por Alex Xu, parceiro de pesquisa da Mint Ventures & Lawrence Lee, pesquisador da Mint Ventures

Nas partes anteriormente publicadas primeiro e segundo de 'Sifting for Gold: Identifying Long-Term Investment Targets Through Market Cycles (2025 Edition)' analisamos e introduzimos projetos no setor de empréstimos—Aave, Morpho, Kamino e MakerDao—junto com projetos do setor de staking como Lido e Jito, e projetos do setor de negociação incluindo Cow Protocol, Uniswap e Jupiter. Como a parte final desta série, este artigo continuará a destacar projetos com fundamentos sólidos e potencial de longo prazo para atenção.

PS: Este artigo reflete os pensamentos específicos do estágio dos dois autores no momento da publicação. Suas opiniões podem evoluir ao longo do tempo, são altamente subjetivas e podem conter erros factuais, relacionados a dados ou lógicos.

Nenhuma das opiniões expressas aqui constitui aconselhamento de investimento. Agradecemos críticas e discussões adicionais de colegas da indústria e leitores.

4. Serviços de Ativos Cripto: Metaplex

Status Atual dos Negócios

Escopo de Negócios

O Protocolo Metaplex é um sistema de criação, vendas e gerenciamento de ativos digitais construído em Solana e blockchains compatíveis com SVM (Máquina Virtual Solana). Ele fornece aos desenvolvedores, criadores e empresas ferramentas e padrões para construir aplicativos descentralizados. Os tipos de ativos criptográficos suportados pela Metaplex incluem NFTs, FTs (Tokens Fungíveis), Ativos do Mundo Real (RWA), ativos de jogos e ativos DePIN.

Em termos de serviços de ativos criptográficos, as ofertas da Metaplex podem ser divididas em duas categorias principais: Padrões de Ativos Digitais e Biblioteca de Programas (para emissão, vendas e gerenciamento de ativos). A primeira fornece aos emissores de ativos padrões de tokens que são altamente compatíveis com o ecossistema SVM e apresentam baixos custos de criação/gerenciamento, enquanto a última oferece um conjunto de ferramentas e serviços para criadores cunharem, venderem e gerenciarem seus ativos.

A maioria dos emissores de NFT e FT no Solana são usuários da Metaplex.

Nos últimos seis meses, a Metaplex expandiu ainda mais seus negócios horizontalmente para outras áreas de serviço fundamentais do ecossistema Solana através de sua nova divisão, Aura Network, incluindo indexação de ativos digitais e serviços de Disponibilidade de Dados (DA).

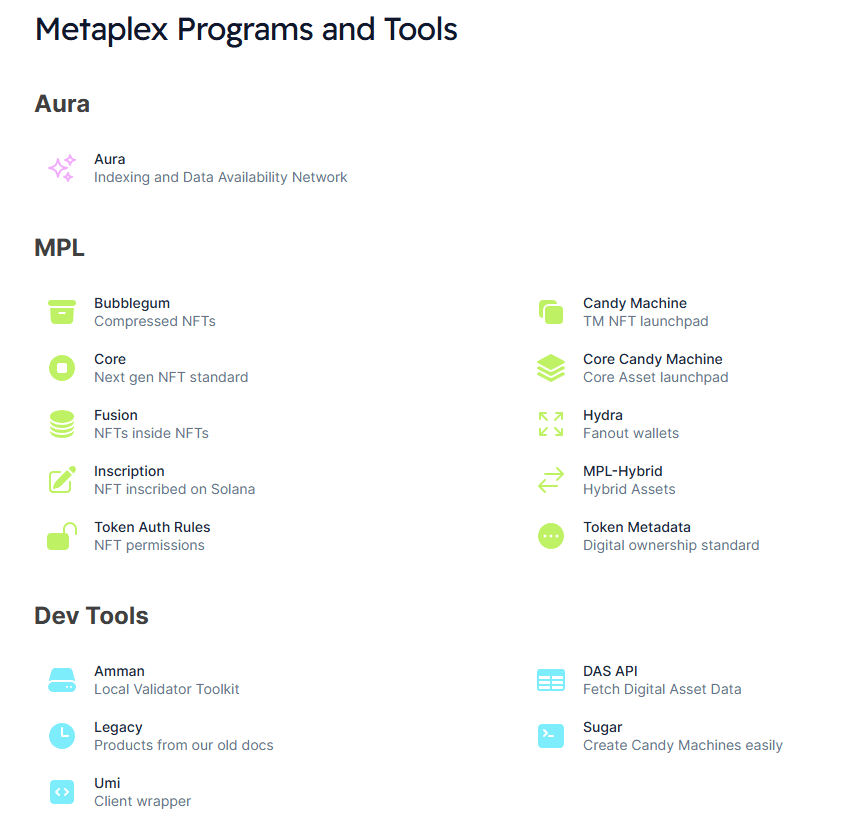

Matriz de Produtos e Serviços da Metaplex (Fonte: Documentação do Desenvolvedor)

A longo prazo, a Metaplex visa se tornar um dos provedores de serviços de infraestrutura multi-domínio mais críticos dentro do ecossistema Solana.

Além do Solana, a Metaplex atualmente também opera nas blockchains Sonic e Eclipse.

Modelo de Receita

O modelo de negócios da Metaplex é simples: gera taxas de serviço oferecendo serviços relacionados a ativos on-chain, incluindo cunhagem de ativos, indexação de ativos digitais e serviços de disponibilidade de dados.

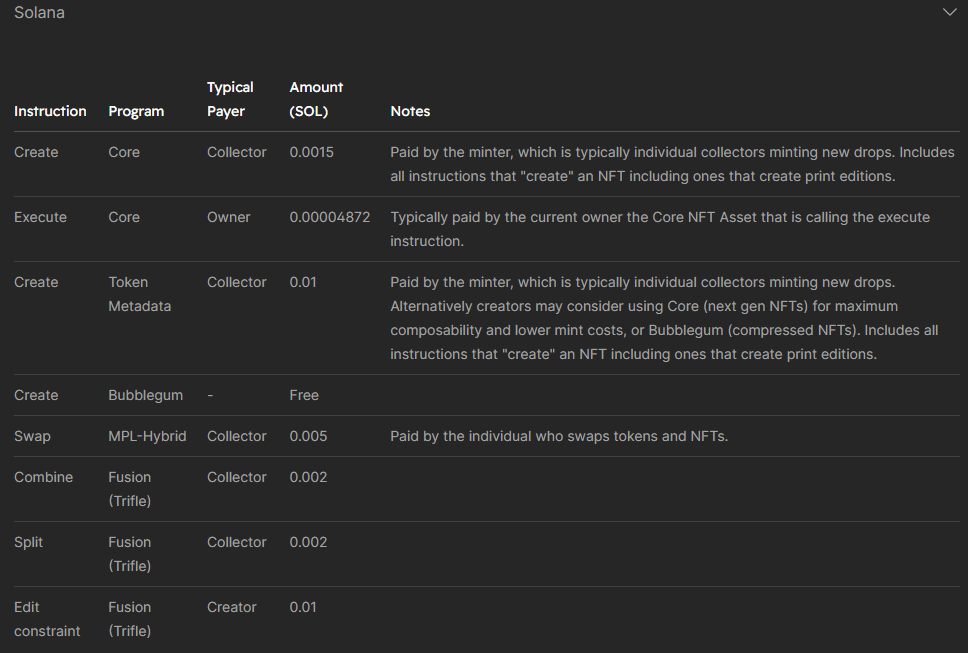

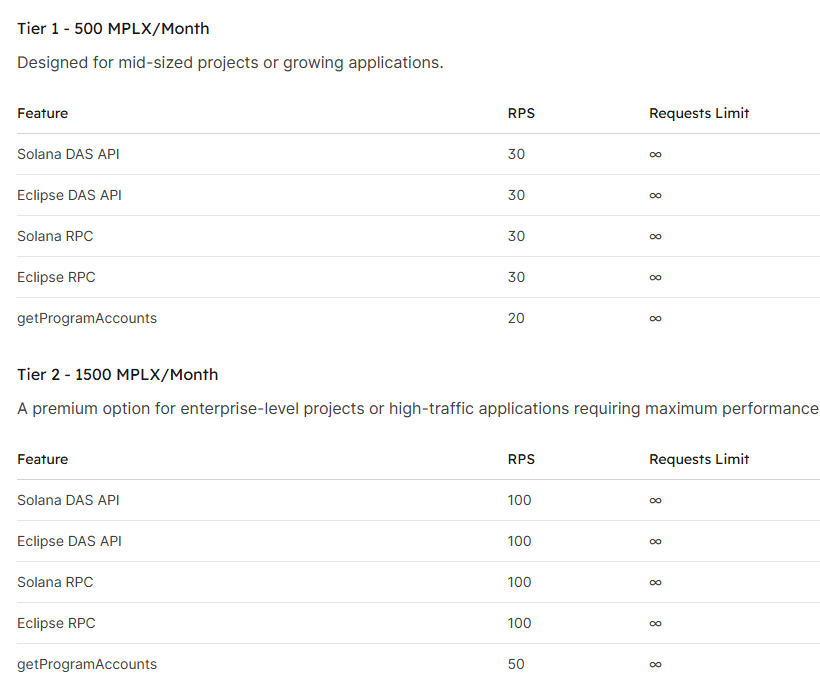

Embora a Metaplex ofereça uma ampla gama de serviços e produtos, nem todos são baseados em taxas. Um cronograma detalhado de taxas para serviços específicos é fornecido abaixo:

Estrutura de Taxas de Serviço de Ativos MPL (Fonte: Documentação do Desenvolvedor)

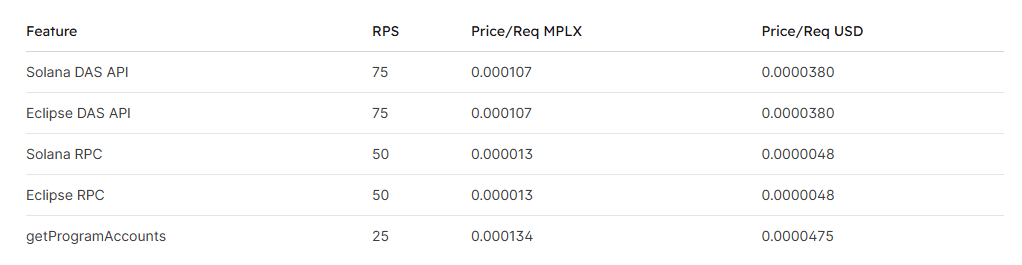

Estrutura de Taxas de Serviço Aura (Fonte: Documentação do Desenvolvedor)

A linha de negócios Aura permanece em seus estágios iniciais, com a maioria da receita atual da Metaplex contribuída por seus serviços de cunhagem e gerenciamento de ativos (MPL).

Dados de Negócios

Focaremos em duas métricas principais: o número de ativos cunhados por meio de seus serviços e a receita do Protocolo.

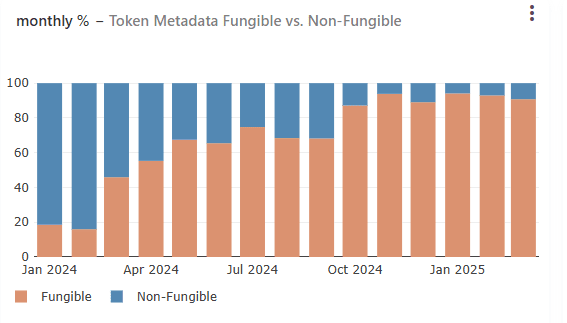

Antes de apresentar e analisar essas duas métricas, primeiro examinaremos a distribuição dos tipos de ativos emitidos via o protocolo Metaplex.

Fonte de dados: Painel Público da Metaplex, o mesmo abaixo

O gráfico acima ilustra a tendência na proporção de ativos NFT e FT que utilizam os Metadados da Metaplex (que fornecem dados adicionais para ativos digitais, como imagens, descrições, etc., e são usados por quase todos os ativos).

Observamos que no início de 2024, os NFTs ainda dominavam os ativos emitidos através do protocolo Metaplex, representando aproximadamente 80% do total. No entanto, a partir de abril de 2023, a participação dos ativos FT aumentou rapidamente e desde então se tornou a principal categoria de ativos atendida pela Metaplex, agora representando mais de 90% da atividade total.

Notavelmente, a maioria desses ativos FT são projetos Meme, cujos emissores atualmente constituem a principal base de clientes e contribuintes de receita da Metaplex.

Isso indica que o atual boom ou declínio dos projetos Meme no Solana impacta diretamente a trajetória de negócios da Metaplex.

Vamos agora examinar as métricas operacionais específicas.

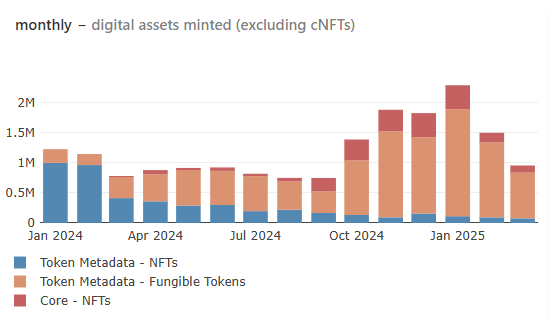

Número de Ativos Cunhados (Mensal)

Como observado, o número de ativos cunhados via Metaplex começou a se recuperar de seu mínimo em setembro de 2023, atingiu um pico histórico em janeiro de 2024 (com mais de 2,3 milhões de ativos cunhados) e, subsequentemente, caiu gradualmente. Em março de 2024, a métrica havia se retirado amplamente aos níveis vistos em junho de 2023 (aproximadamente 960.000 ativos cunhados). Essa tendência está intimamente alinhada com as flutuações de atividade de negociação de Meme dentro do ecossistema Solana. Quanto maior a atividade de Meme, maior o volume de ativos emitidos através da Metaplex.

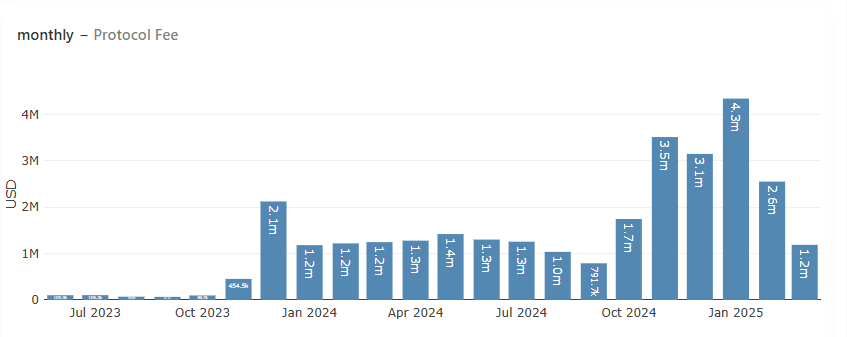

Receita do Protocolo

A receita do protocolo da Metaplex espelha a tendência em seu volume de cunhagem de ativos, atingindo um pico histórico de 4,3 milhões de dólares em janeiro de 2024, seguido por um rápido declínio. A receita projetada do protocolo para março de 2024 está entre 1,2 milhões e 1,3 milhões de dólares, retornando aos níveis observados na primeira metade de 2023.

Incentivos do Protocolo

Ao contrário da maioria dos protocolos Web3 cujas métricas operacionais dependem de subsídios, a receita da Metaplex é totalmente orgânica, impulsionada pela demanda genuína dos emissores de ativos. No entanto, de janeiro a início de março de 2024, a Metaplex executou um programa de incentivo de token de 1 milhão de dólares em colaboração com a Orca, Kamino e Jito para aumentar a liquidez de seu token nativo MPLX. Este programa agora foi concluído.

Paisagem Competitiva

Como o primeiro definidor de padrões para ativos digitais no Solana, a Metaplex atualmente não enfrenta concorrentes formidáveis no reino dos padrões de ativos e seus serviços derivados dentro do ecossistema Solana.

Vantagens Competitivas

A vantagem competitiva da Metaplex decorre de seu papel como criadora e mantenedora dos padrões de ativos principais do Solana, que sustentam os ativos digitais do ecossistema—garantindo interoperabilidade e liquidez entre NFTs, FTs, Ativos do Mundo Real (RWA), Infraestrutura Descentralizada (DePIN), ativos de jogos e mais.

Essa posição fundamental implica que emissores de ativos que constroem e gerenciam ativos usando a Metaplex enfrentariam custos significativos de tempo, técnicos e econômicos se tentassem migrar seus projetos para protocolos alternativos.

Além disso, novos desenvolvedores e projetos que priorizam a compatibilidade do ecossistema são incentivados a adotar os formatos de ativos da Metaplex, pois isso garante integração sem costura com a infraestrutura do Solana (por exemplo, carteiras) e produtos (por exemplo, plataformas DeFi, interfaces de negociação).

Além dos serviços de ativos, as novas ofertas expandidas da Metaplex—Aura Network, que se concentra em serviços de indexação de dados e disponibilidade de dados (DA)—estão prontas para se tornar uma segunda trajetória de crescimento para o protocolo. Dada a alta sobreposição entre os usuários-alvo da Aura e a base de clientes existente da Metaplex, esses novos serviços provavelmente ganharão adoção mais rápida entre os parceiros atuais.

Principais desafios e riscos

O resfriamento contínuo do Meme do Solana levou a um declínio persistente no volume de cunhagem de ativos, resultando em receita comercial reduzida. Essa tendência de queda, que começou em janeiro, não mostrou sinais de reversão até agora.

O modelo de receita atual da Metaplex depende de taxas únicas cobradas por tipo de ativo criado. Projetos com tipos de ativos fixos ou não diversificáveis não podem gerar receita recorrente sustentada para o protocolo.

Referência de Avaliação

O token nativo do protocolo da Metaplex é o MPLX, com um suprimento total de 1 bilhão.

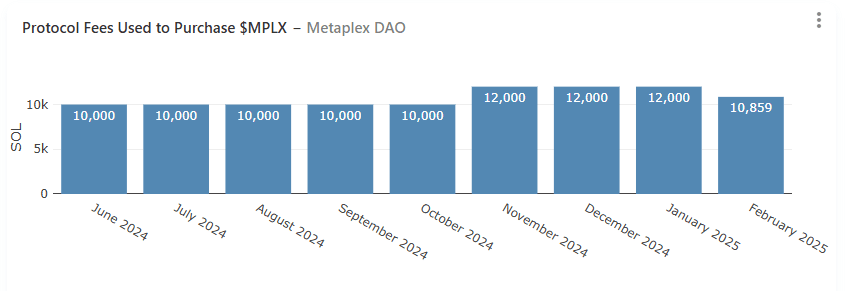

Atualmente, a principal utilidade do MPLX é a votação de governança. Além disso, desde março de 2024, a Metaplex anunciou planos para alocar 50% da receita do protocolo para recompra de tokens (embora na prática, o protocolo não tenha aderido estritamente a esse limite, com a maioria das recompras variando entre 10.000 e 12.000 SOL). Os tokens recompados são depositados no tesouro para financiar o desenvolvimento do ecossistema.

Até agora, as recompra mensais têm consistentemente superado 10.000 SOL.

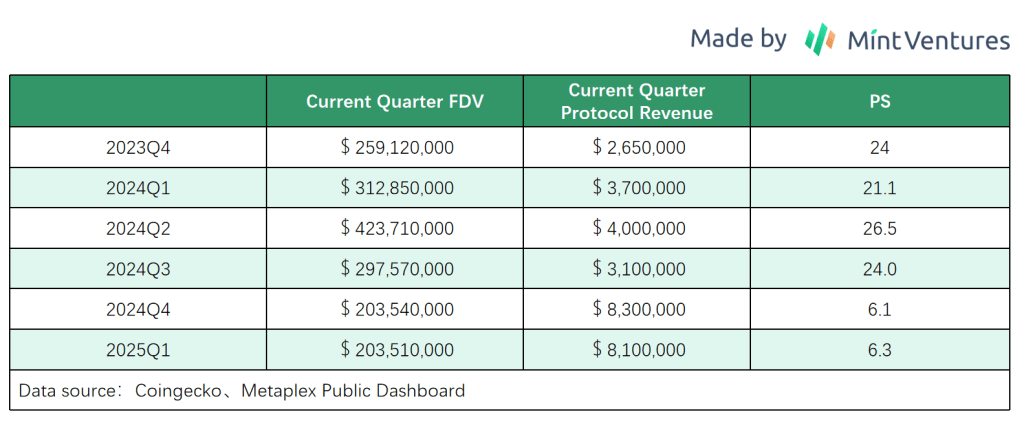

Dada a ausência de projetos diretamente comparáveis no nicho da Metaplex, avaliamos principalmente sua avaliação através da relação capitalização de mercado/receita mensal do protocolo, usando benchmarks históricos para contexto.

Até agora, a avaliação da Metaplex em relação à sua receita de protocolo do primeiro trimestre permanece em um nível baixo de vários anos, refletindo as expectativas pessimistas do mercado para o setor de emissão de ativos do Solana.

5. Hyperliquid: Os Derivativos Combatidos & Híbrido L1

A Hyperliquid se destaca como um dos poucos novos projetos funcionais lançados neste ciclo. A Mint Ventures publicou uma análise aprofundada da Hyperliquid no final de 2024, a qual os leitores interessados podem consultar para mais detalhes.

Status Atual dos Negócios

As operações da Hyperliquid podem ser divididas em três segmentos: uma exchange de derivativos, uma exchange à vista e uma blockchain (L1). Embora todos os três estejam ao vivo, a exchange de derivativos permanece o negócio central em termos de volume de negociação e influência de mercado.

Para a exchange de derivativos, o volume de negociação e o interesse aberto são suas principais métricas.

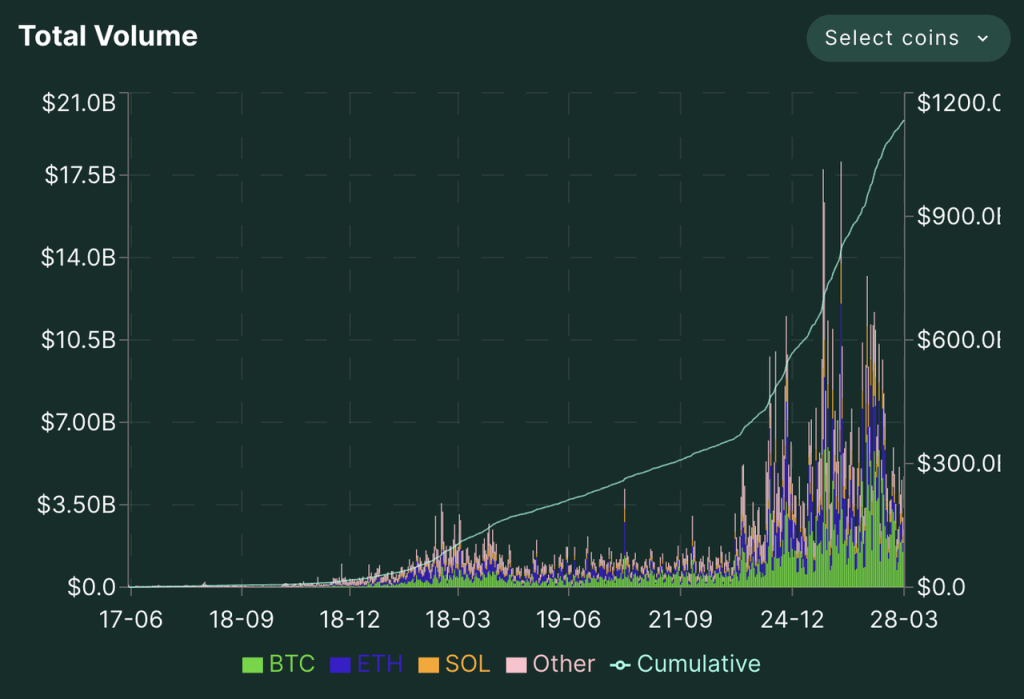

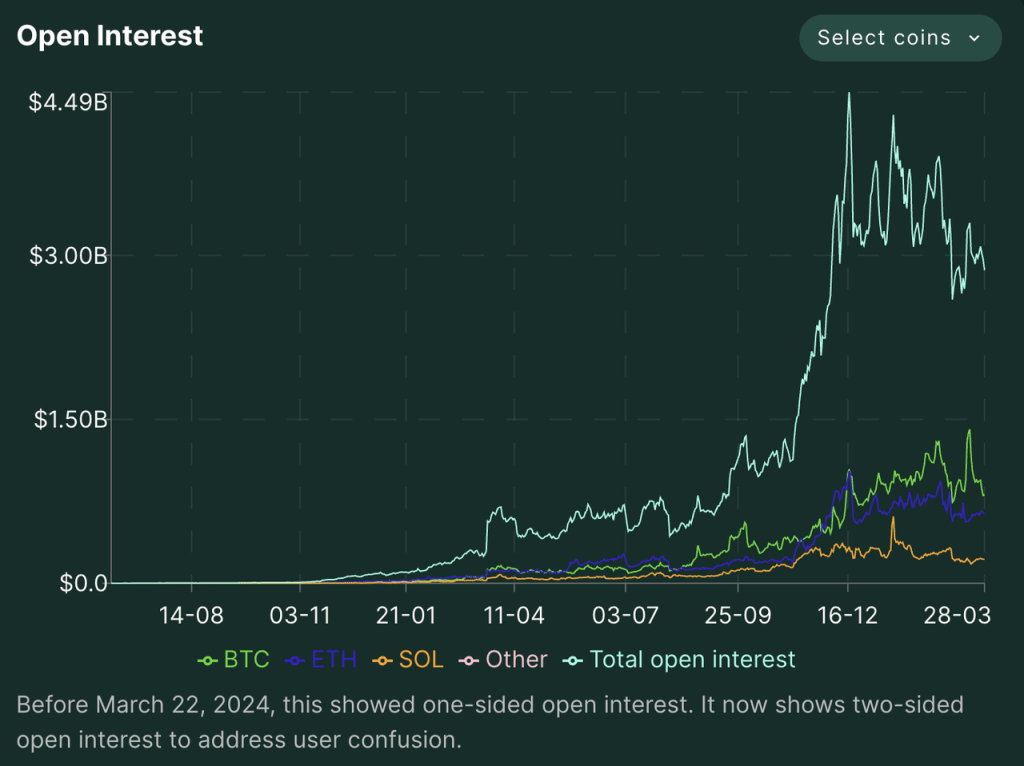

A plataforma de derivativos da Hyperliquid foi lançada de forma suave em junho de 2023, iniciou um programa de pontos em novembro de 2023 e viu um aumento no volume de negociação e no interesse aberto após seu airdrop oficial de token no final de novembro de 2023. Desde dezembro de 2023, o volume diário de negociação de derivativos da Hyperliquid tem uma média entre 4 bilhões e 7 bilhões, atingindo um recorde de um dia de 18,1 bilhões. O interesse aberto também aumentou acentuadamente, flutuando entre 2,5 bilhões e 4,5 bilhões desde dezembro.

Fonte: Site Oficial da Hyperliquid

Os fundos custodiados da Hyperliquid começaram a aumentar em novembro de 2023 e desde então flutuaram em torno de 2 bilhões de dólares. No entanto, uma série de ataques recentes fez com que seu fundo custodiado parasse de cair de 2,5 bilhões de dólares para 1,8 bilhões de dólares em um curto período.

Na frente do usuário, a Hyperliquid viu um aumento rápido em sua contagem de endereços, com endereços de negociação acumulados agora se aproximando de 400.000.

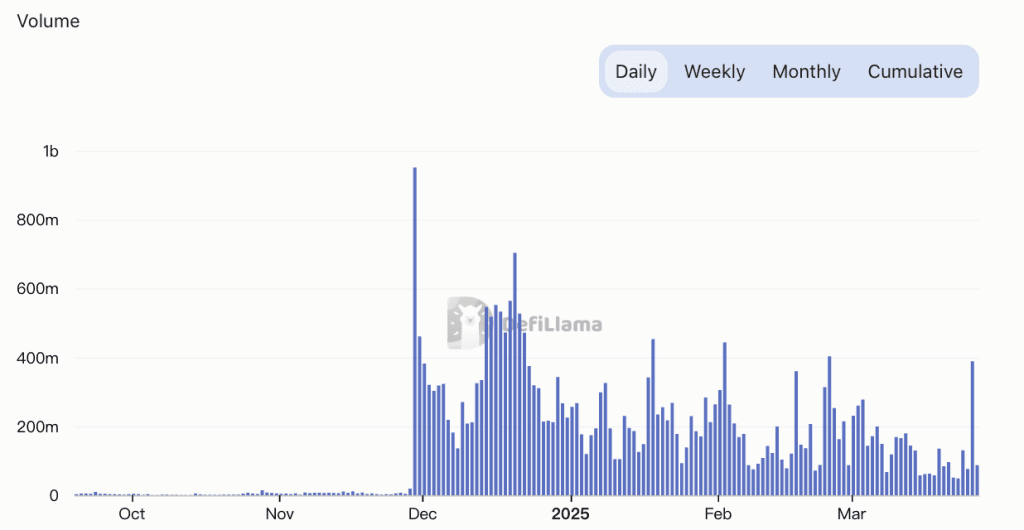

Em relação à negociação à vista, a Hyperliquid anteriormente suportava apenas ativos nativos em sua blockchain L1, com HYPE dominando a maior parte do volume de negociação. No entanto, em fevereiro de 2024, a Hyperliquid lançou uBTC, uma solução de negociação à vista descentralizada de BTC adaptada para sua plataforma. Apesar dessa adição, o volume de negociação à vista de BTC da Hyperliquid permanece modesto, com média entre 20 milhões e 50 milhões diariamente, o que constitui uma porção relativamente pequena de seu volume total diário de negociação à vista (aproximadamente 200 milhões de dólares).

Volume de negociação à vista da Hyperliquid Fonte: DeFillama

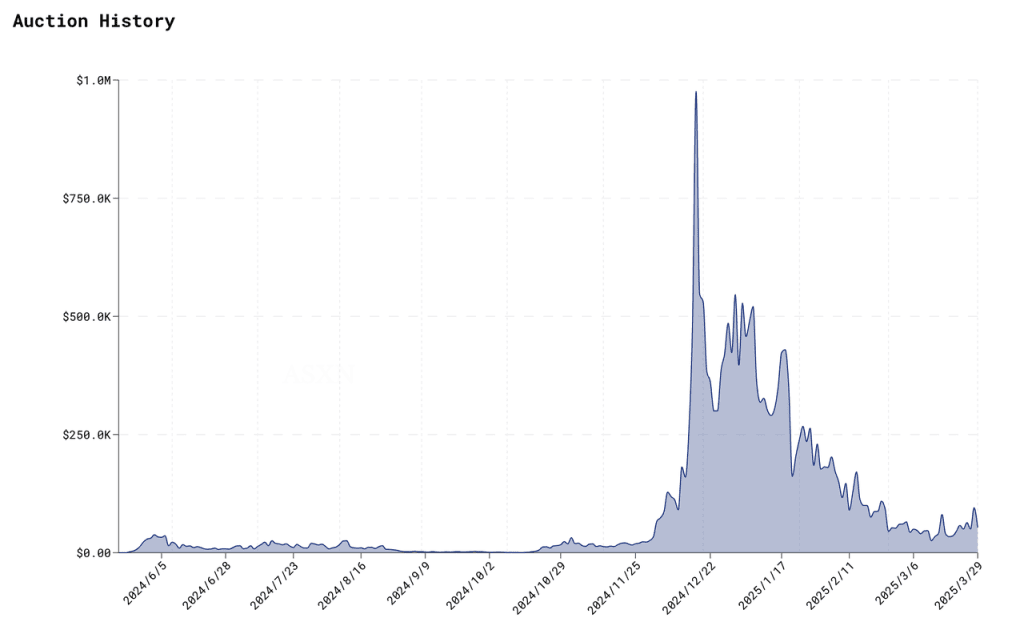

Além disso, a Hyperliquid emprega um mecanismo descentralizado (HIP-1) para listagens de ativos à vista, permitindo leilões públicos para elegibilidade de listagem. Os recursos desses leilões funcionam efetivamente como 'taxas de listagem' da Hyperliquid, cuja volatilidade é ilustrada no gráfico abaixo:

preço histórico do leilão para a qualificação de listagem à vista da Hyperliquid Fonte: ASXN

Como mostrado, as taxas de listagem da Hyperliquid experimentaram flutuações significativas. Embora tenham atingido quase 1 milhão de dólares em dezembro de 2023, desde então caíram para cerca de 50.000 dólares em meio ao entusiasmo de mercado em declínio para altcoins.

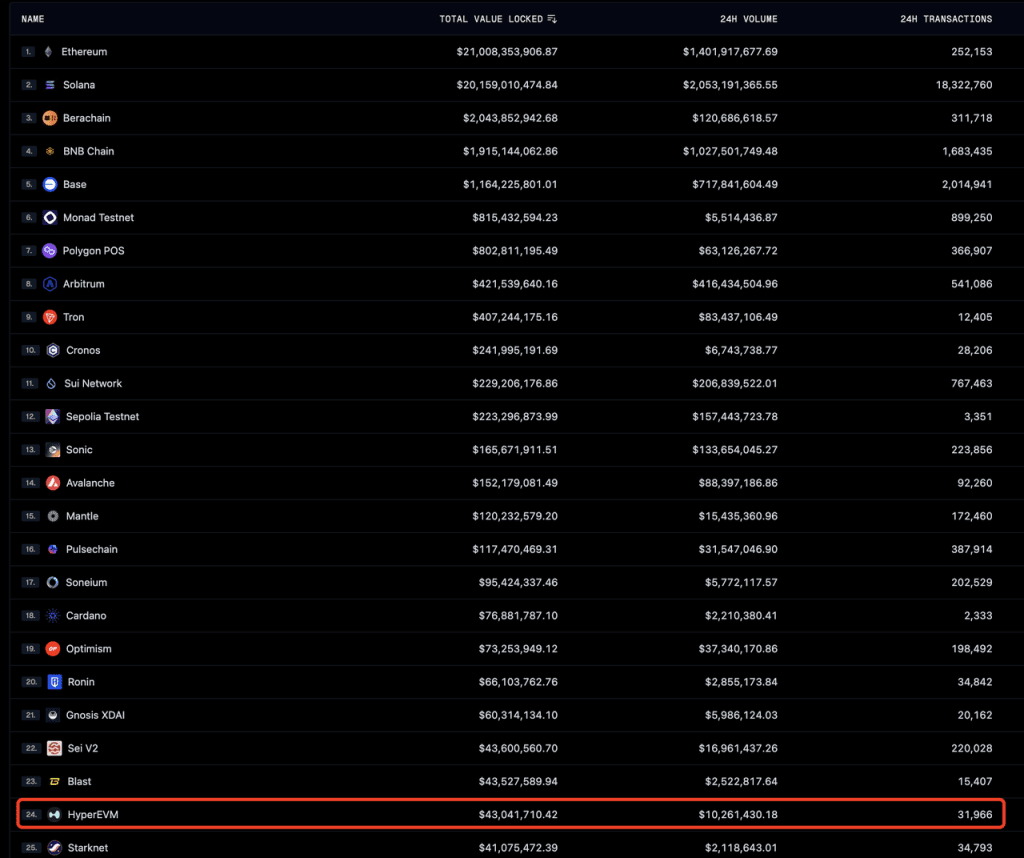

Em relação à sua integração EVM, a Hyperliquid lançou a HyperEVM em alfa em 18 de fevereiro de 2024 e completou sua integração com o protocolo HyperCore existente em 26 de março de 2024. No entanto, devido à infraestrutura incompleta—como a ausência de componentes críticos como pontes cross-chain, implantação limitada de protocolos compatíveis com EVM e falta de programas de incentivo oficiais— a atividade geral da HyperEVM permanece contida. Métricas como TVL, volume de negociação e contagem de transações a colocam aproximadamente na 20ª posição entre todas as redes blockchain.

TVL, volume de transação e dados TX de cada cadeia Fonte: Geckoterminal

A Hyperliquid aloca toda a receita gerada pelo protocolo—incluindo taxas de negociação de derivativos, taxas de negociação à vista e receitas de leilões de elegibilidade de listagem—para o Fundo de Assistência (AF) para recompra de tokens $HYPE após deduzir a parte distribuída para HLP (programa de provedores de liquidez da Hyperliquid).

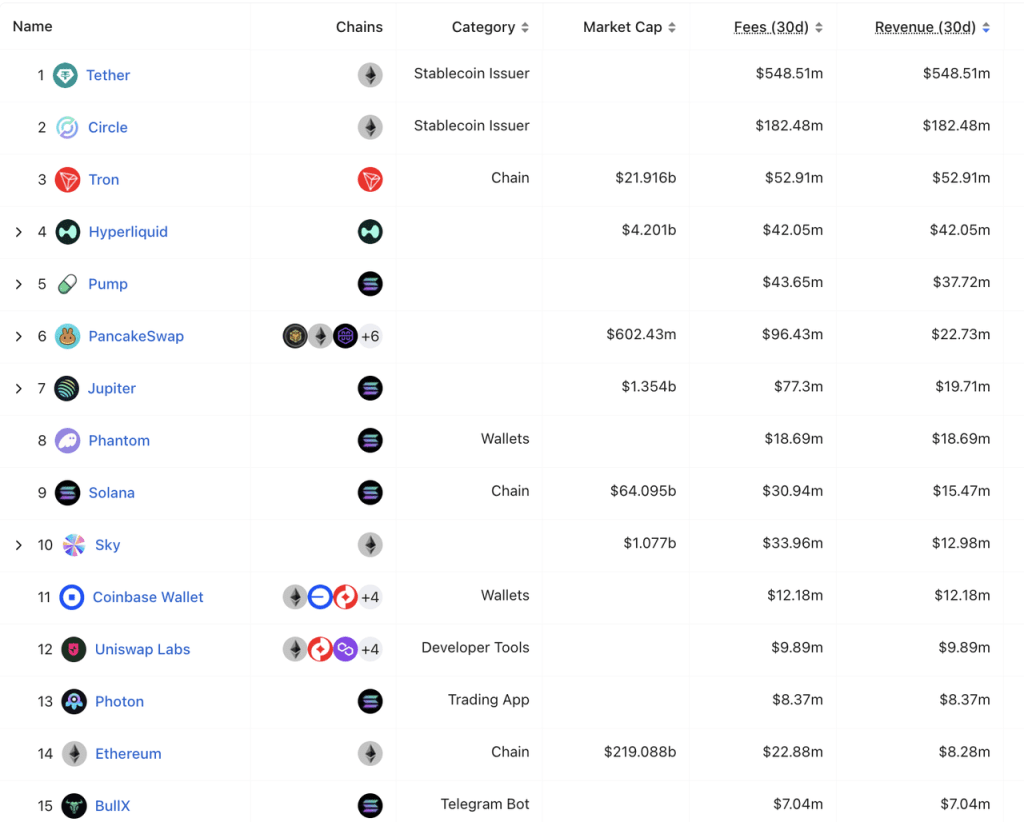

Nos últimos 30 dias, a Hyperliquid gerou 42,05 milhões de dólares em receita, ocupando o quarto lugar atrás de Tether, Circle e Tron, e superando grandes blockchains L1 como Solana e Ethereum, bem como aplicativos como Pump Fun e Pancakeswap. Notavelmente, exceto pelo Tron, a receita dos outros protocolos mais lucrativos é ou não relacionada a seus tokens nativos ou carece completamente de um token associado.

Ranking de receita de 30 dias de todos os protocolos Fonte: DeFillama

Paisagem Competitiva

Dado que a HyperEVM está atualmente em fase de 'teste ao vivo', analisaremos a paisagem competitiva da Hyperliquid focando em seus dois segmentos principais: a exchange de derivativos e a exchange à vista.

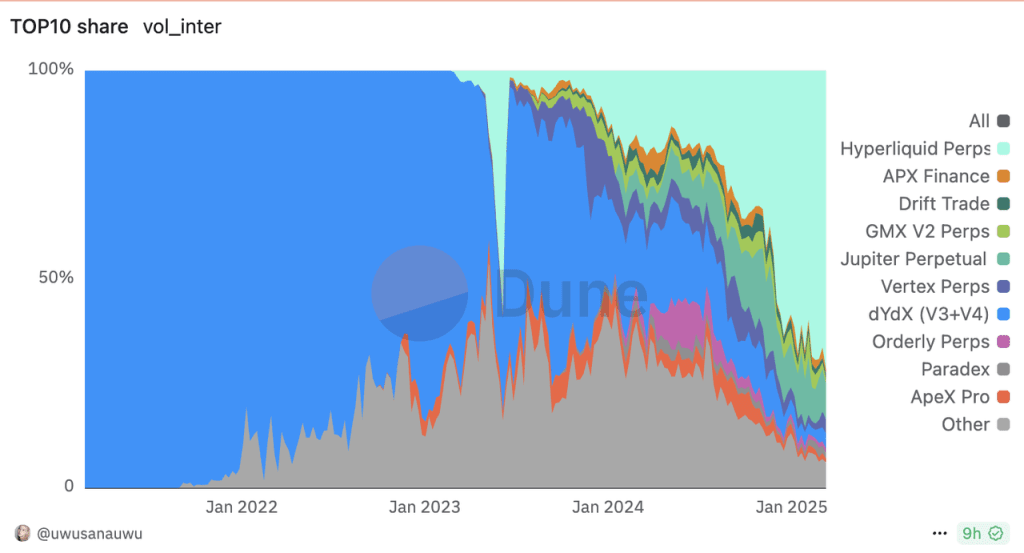

Participação do volume de transações de exchanges de derivativos descentralizados Fonte: Dune

Hyperliquid já se estabeleceu como o líder dominante em exchanges de derivativos descentralizados.

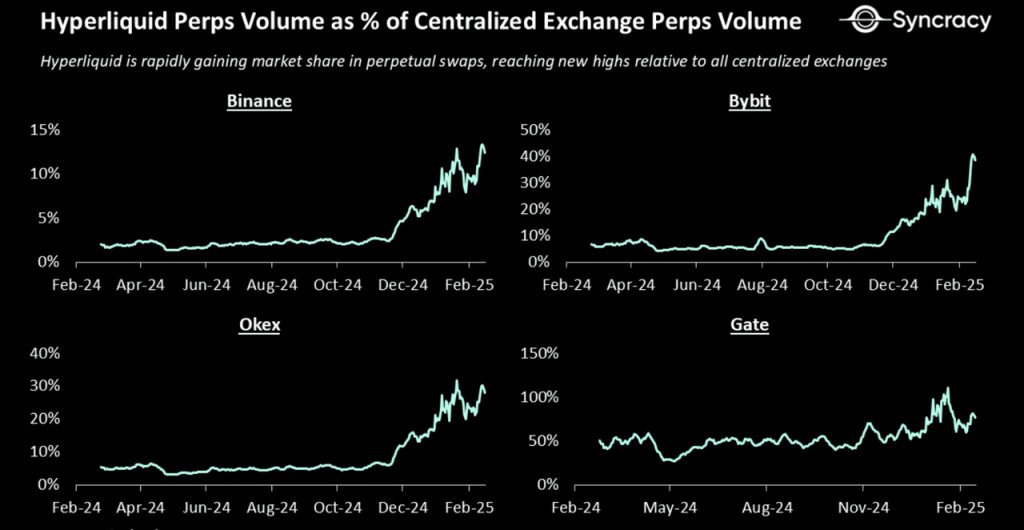

Comparado às principais exchanges centralizadas, o volume de negociação de derivativos da Hyperliquid também está aumentando rapidamente. O gráfico abaixo ilustra a proporção do volume de negociação de derivativos da Hyperliquid em relação ao da Binance, Bybit, OKX e Gate:

Proporção do volume de transação do contrato da Hyperliquid em relação ao das exchanges centralizadas Fonte: Relatório Syncracy

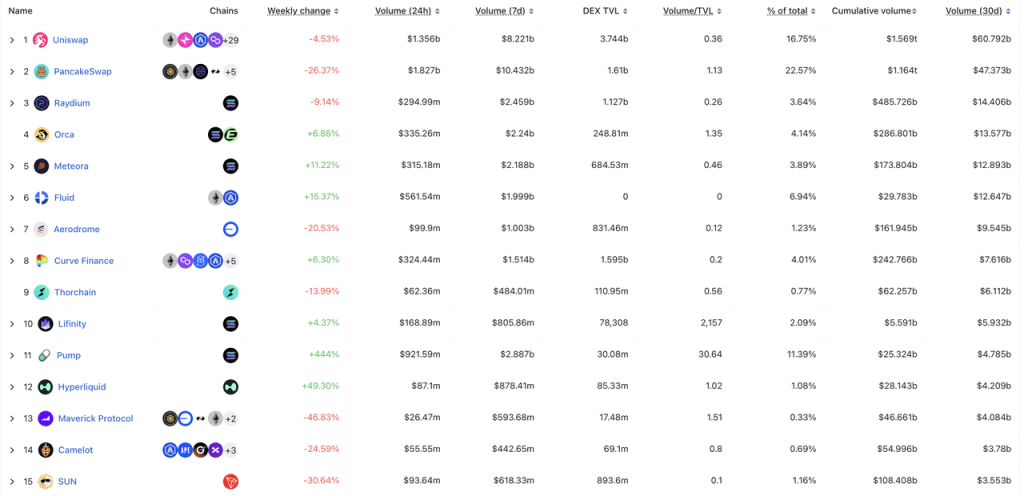

No setor de negociação à vista, o volume médio de negociação diário da Hyper nos últimos meses foi de cerca de 180 milhões de dólares, ocupando a 12ª posição entre todas as DEX.

Top 15 DEX por Volume de Negociação à Vista Fonte: DeFillama

Vantagens Competitivas da Hyperliquid

O rápido crescimento da Hyperliquid em negociação de derivativos é sustentado pelos seguintes fatores:

Adoção do modelo de livro de ordens, amplamente comprovado em ecossistemas de negociação, permitindo uma transição tranquila para usuários migrando de exchanges centralizadas e facilitando a participação de formadores de mercado.

Estratégia agressiva de listagem de contratos. A Hyperliquid foi pioneira em futuros de tokens antes do lançamento e contratos de tokens DEX puros enquanto capitalizava rapidamente sobre ativos tendência. Isso posiciona a Hyperliquid como a exchange com a liquidez mais profunda para muitos tokens recém-lançados.

Estrutura de taxas mais baixa. Comparado à taxa total de ~0,1% da GMX (incluindo taxas de negociação de 0,06 a 0,08%, deslizamento e custos de empréstimo), a Hyperliquid cobra apenas 0,0225% (fonte: Mint Ventures), oferecendo uma vantagem de custo significativa.

Esses fatores solidificaram a dominância da Hyperliquid nas negociações de derivativos descentralizados. Além disso, seu programa de pontos (lançado em novembro de 2023) e uma estratégia generosa de airdrop fortaleceram ainda mais a lealdade dos usuários, deixando a Hyperliquid sem concorrentes diretos no espaço de derivativos descentralizados.

No entanto, essas vantagens sozinhas são insuficientes para garantir competitividade a longo prazo, já que rivais poderiam replicar as mecânicas, estratégias de listagem e modelos de taxa da Hyperliquid. Atualmente, as vantagens competitivas sustentáveis da Hyperliquid residem em:

Uma equipe enxuta e ágil com forte execução. Apesar de uma equipe compacta de 10 a 20 membros, a Hyperliquid entregou três produtos principais—uma exchange de derivativos, uma exchange à vista e uma blockchain L1—dentro de dois anos. Embora esses produtos tenham imperfeições, as capacidades de inovação e entrega da equipe superam as de seus pares.

Forte equidade de marca. Apesar de controvérsias recentes (por exemplo, incidentes de ETH e do contrato JELLY), a Hyperliquid mantém um reconhecimento de marca superior e continua sendo a plataforma preferida para traders de derivativos on-chain.

Efeitos de rede. Sua liderança de mercado desde meados de 2024 consolidou a Hyperliquid com liquidez mais profunda do que seus concorrentes, criando efeitos de rede auto-reforçadores.

Notavelmente, a transparência total dos dados—embora amigável ao usuário—não serve inherentemente como uma vantagem competitiva. De fato, esse recurso pode prejudicar os negócios da Hyperliquid tanto no curto quanto no longo prazo, conforme analisado no próximo estudo de caso do contrato JELLY.

Principais desafios e riscos

Riscos do Mecanismo de Negociação de Derivativos:

A Hyperliquid enfrentou recentemente dois grandes incidentes:

Liquidação Longa de ETH com Alavancagem de 50x: A posição longa altamente alavancada de ETH de uma baleia foi liquidada, resultando em uma perda de 4 milhões de dólares para a HLP (Pool de Liquidez da Hyperliquid). A causa raiz foram regras de margem retidas falhas, que desde então foram corrigidas.

Incidente do Contrato JELLY: Provocado por limites de tamanho de posição inadequados para ativos de baixa capitalização. Quando o JELLY foi lançado, sua capitalização de mercado era de cerca de 200 milhões de dólares, e a Hyperliquid aplicou um limite padrão de 30 milhões de dólares para a posição. No entanto, no momento do incidente, a capitalização de mercado do JELLY havia colapsado para menos de 10 milhões de dólares, mas o limite permaneceu inalterado, criando uma brecha explorável. Isso levou a perdas de 15 milhões de dólares no pico da HLP (24% dos lucros históricos da HLP). A Hyperliquid acabou liquidando posições a preços anteriores à manipulação, gerando debates sobre suas alegações de descentralização.

Ambos os incidentes expuseram vulnerabilidades na mecânica de negociação central da Hyperliquid. Embora as correções pós-incidente tenham sido implementadas, os riscos fundamentais persistem: Posições on-chain totalmente transparentes (tamanho, preços de liquidação) inerentes a exchanges de derivativos descentralizados, combinadas com a HLP atuando como a única contraparte, criam vetores de ataque teoricamente infinitos. Não importa como as regras sejam projetadas, brechas podem existir e ser exploradas na 'floresta sombria' da blockchain. Até que essas mecânicas centrais sejam revisadas, a Hyperliquid permanece suscetível a futuros ataques. Esta é atualmente a principal preocupação do mercado em relação à Hyperliquid.

Riscos de Segurança

Os fundos da Hyperliquid são mantidos principalmente em seu contrato de ponte Arbitrum e em uma carteira multi-assinatura. A segurança desses componentes é crítica. Em dezembro de 2023, hackers norte-coreanos investigaram os contratos da Hyperliquid, fazendo com que os fundos custodiados caíssem temporariamente de 2,2 bilhões de dólares para 1,9 bilhões de dólares.

Progresso HiperEVM Atrasado

Uma parte significativa da avaliação de $HYPE depende do sucesso da HyperEVM. No entanto, o progresso tem sido lento desde seu lançamento. Se os atrasos persistirem: O prêmio de avaliação da L1 (tipicamente muito maior do que as exchanges de derivativos) embutido em $HYPE se deteriorará. Como uma exchange de derivativos autônoma, a avaliação atual de $HYPE parece esticada (veja a análise abaixo).

Referência de Avaliação

A receita atual da Hyperliquid provém principalmente de taxas de negociação de derivativos/spot e taxas de listagem à vista. O protocolo aloca essa receita de forma uniforme: após subsidiar os retornos da HLP (Pool de Liquidez Hyperliquid), 100% dos fundos restantes são direcionados para o Fundo de Assistência (AF) para recompra de HYPE. Consequentemente, a avaliação de HYPE pode ser analisada usando modelos tanto de P/S quanto de P/E, uma vez que a parte da recompra funciona como receita e aproxima-se dos lucros líquidos para os detentores de tokens.

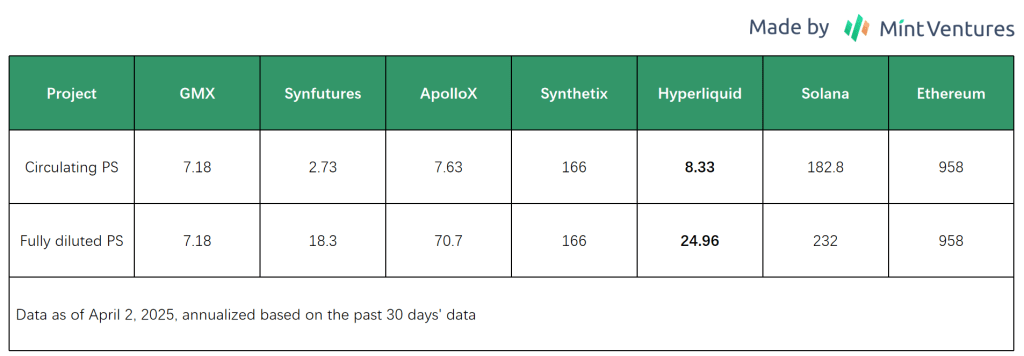

A receita da Hyperliquid nos últimos 30 dias foi de 42,05 milhões de dólares, com uma receita anualizada de 502 milhões de dólares. Com base na atual capitalização de mercado circulante de 4,2 bilhões de dólares, seu PS circulante é 8,33, enquanto o PS totalmente diluído é 24,96. Quando calculado com base no PS circulante, a avaliação da Hyperliquid é comparável à de GMX e ApolloX dentro do setor de exchanges de derivativos. No entanto, comparado aos protocolos de Camada 1, a avaliação da Hyperliquid permanece relativamente baixa.