Por Lawrence Lee, Pesquisador da Mint Ventures

Recentemente, o setor de ações tokenizadas dos EUA testemunhou vários novos desenvolvimentos:

A bolsa centralizada Kraken anunciou o lançamento de sua plataforma de negociação de ações tokenizadas, xStocks.

A bolsa centralizada Coinbase anunciou que está buscando aprovação regulatória para seus serviços de negociação de ações tokenizadas.

A blockchain pública Solana submeteu uma estrutura para produtos de ações tokenizadas baseados em blockchain dos EUA.

Tanto as blockchains públicas quanto as bolsas baseadas nos EUA estão acelerando seus esforços em ações tokenizadas dos EUA. Combinado com o recente entusiasmo após o IPO da Circle, esse impulso está alimentando o otimismo sobre as perspectivas futuras das ações tokenizadas dos EUA.

De fato, a proposta de valor das ações tokenizadas dos EUA é muito clara:

1. Expandiu a escala do mercado de negociação: fornece um local de negociação 7×24 horas, sem fronteiras e sem licença para negociação de ações dos EUA, que atualmente não está disponível para a Nasdaq e NYSE (embora a Nasdaq tenha solicitado negociação 24 horas, espera-se que isso se concretize no segundo semestre de 26)

2. Composabilidade superior: ao combinar com outras infraestruturas DeFi existentes, os ativos de ações dos EUA podem ser usados como colateral, margem, para construir índices e produtos de fundos, e derivar muitas jogadas atualmente inimagináveis.

As necessidades de oferta e demanda também estão claras:

Fornecedores (empresas listadas nos EUA): através da plataforma de blockchain sem fronteiras, eles alcançaram investidores potenciais de todo o mundo e obtiveram mais pedidos de compra potenciais.

Lado da demanda (investidores): muitos investidores que não puderam negociar ações dos EUA diretamente no passado por vários motivos agora podem alocar e especular diretamente sobre ativos de ações dos EUA através da blockchain.

Citado de “Ações dos EUA na Blockchain e STO: Uma Narrativa Oculta“

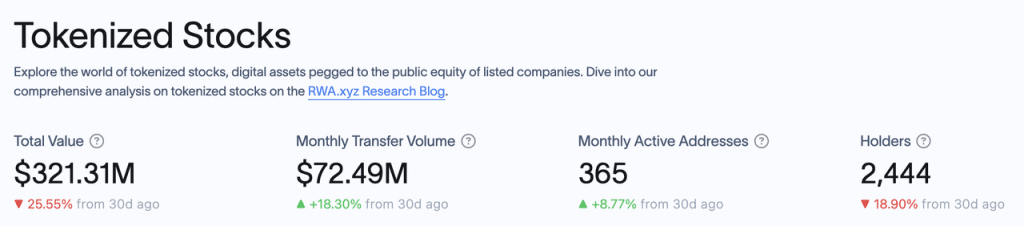

Nesta rodada de ciclo regulatório tolerante ao cripto, o progresso é um evento de alta probabilidade. De acordo com dados da RWA.xyz, o valor de mercado atual das ações tokenizadas é de apenas 321 milhões de dólares, e existem 2.444 endereços possuindo ações tokenizadas. O enorme espaço de mercado está em nítido contraste com o tamanho limitado dos ativos atuais.

Neste artigo, apresentaremos e analisaremos as soluções de produtos dos atuais players no mercado de ações tokenizadas dos EUA e outros players que estão promovendo a tokenização de ações dos EUA, e listaremos potenciais alvos de investimento sob esse conceito.

Este artigo é o pensamento provisório do autor no momento da publicação. Pode mudar no futuro, e as opiniões são altamente subjetivas. Também pode haver erros em fatos, dados e raciocínio lógico. Todas as opiniões neste artigo não são conselhos de investimento, e acolhemos críticas e discussões adicionais de colegas e leitores.

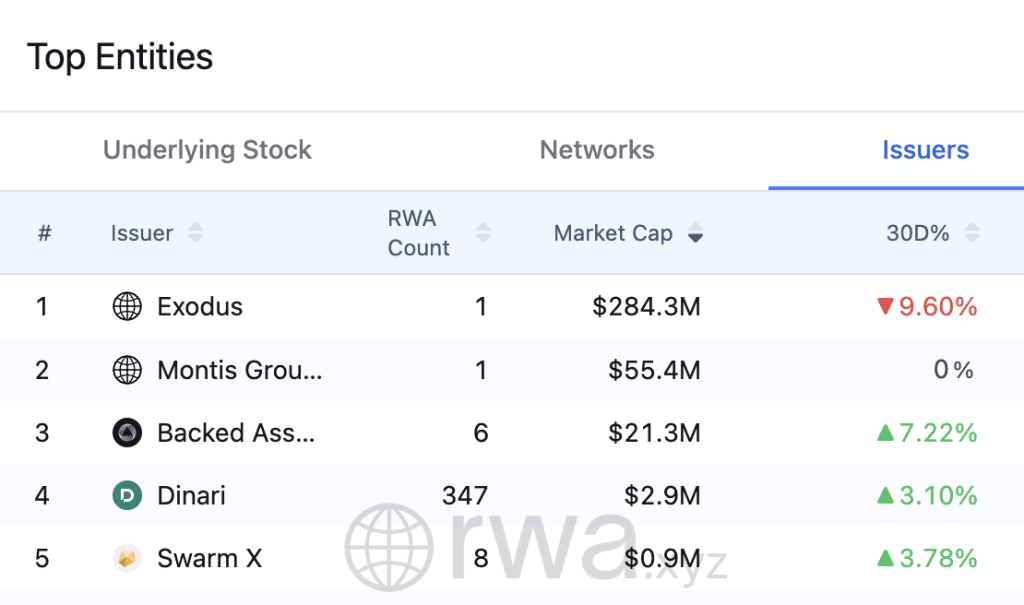

De acordo com dados da rwa.xyz, o atual mercado de ações tokenizadas possui os seguintes projetos por tamanho de emissão:

Vamos dar uma olhada nos modelos de negócios da Exodus, Backed Finance e Dinari (o Montis Group visa ações europeias, e a SwarmX é semelhante à Backed Finance, mas em uma escala menor), bem como no progresso de vários outros players importantes que estão atualmente trabalhando em recomendações de negócios de ações tokenizadas dos EUA.

Exodus

A Exodus (NYSE.EXOD) é uma empresa americana que desenvolve carteiras de criptomoedas não custodiadas. Sua ação está listada na Bolsa de Valores de Nova York (NYSE.EXOD). Além de suas próprias carteiras de marca, a Exodus também colaborou com o mercado NFT MagicEden para lançar uma carteira.

Já em 2021, a Exodus permitiu que os usuários migrassem suas ações comuns para a cadeia Algorand através da Securitize, mas os tokens migrados para a cadeia não podiam ser negociados ou transferidos na cadeia, nem incluíam direitos de governança ou outros direitos econômicos (como dividendos). O token da Exodus é mais como um "clone digital" de ações reais, e seu significado simbólico na cadeia é maior do que seu significado real.

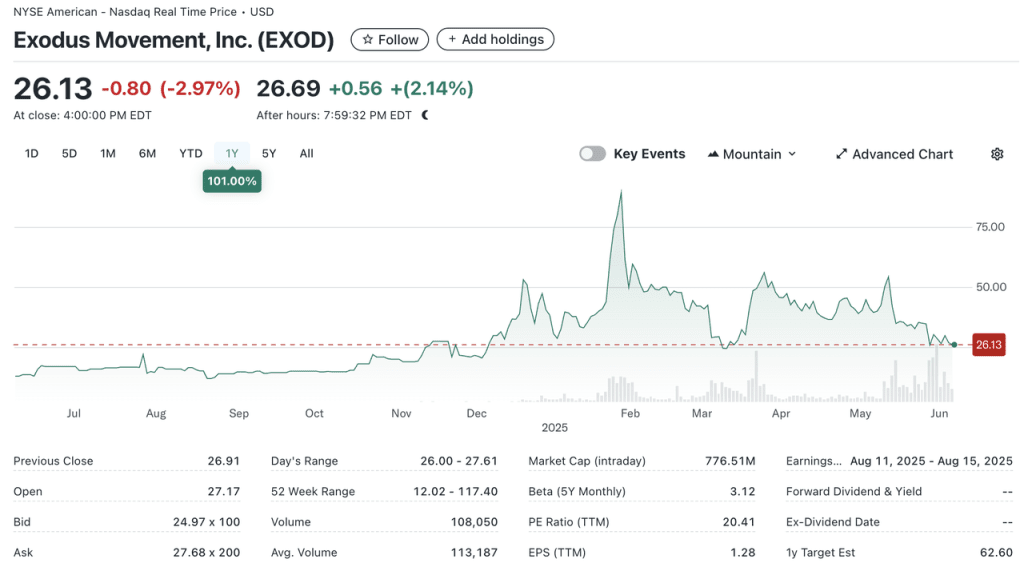

O valor de mercado atual da EXOD é de 770 milhões de dólares, dos quais aproximadamente 240 milhões de dólares estão na cadeia.

A Exodus é a primeira ação aprovada pela SEC para tokenizar suas ações comuns (ou, para ser mais preciso, a Exodus é a primeira ação tokenizável aprovada pela SEC a ser listada na NYSE). Claro, esse processo não foi uma navegação tranquila. O tempo de listagem da ação da Exodus foi adiado repetidamente desde maio de 2024, e não foi oficialmente listada na NYSE até dezembro.

No entanto, a tokenização de ações da Exodus é apenas para suas próprias ações, e as ações tokenizadas não podem ser negociadas, o que é de pouca importância para nós, investidores do Web3.

Dinari

A Dinari é uma empresa registrada nos Estados Unidos. Foi fundada em 2021. Desde sua criação, tem se concentrado na tokenização de ações dentro da estrutura de conformidade dos EUA. Concluiu uma rodada de financiamento semente de 10 milhões de dólares em 2023 e uma rodada de financiamento da Série A de 12,7 milhões de dólares em 2024. Os investidores incluem Hack VC e Blockchange Ventures, o CTO da Coinbase Balaji Srinivasan, F Prime Capital, VanEck Ventures, Blizzard (Avalanche Fund), etc. Entre eles, F Prime é um fundo do gigante de gestão de ativos Fidelity. O investimento da Fidelity e da VanEck também mostra o reconhecimento do mercado de ações tokenizadas dos EUA por instituições tradicionais de gestão de ativos.

A Dinari só suporta usuários não americanos. O processo de negociação de ações dos EUA é o seguinte:

O usuário completa KYC

O usuário seleciona as ações dos EUA que deseja comprar e paga com USD+ emitido pela Dinari (uma stablecoin lastreada em títulos do tesouro de curto prazo emitida pela Dinari que pode ser trocada por USDC)

A Dinari envia o pedido para o corretor cooperante (Alpaca Securities ou Interactive Brokers). Após o corretor concluir o pedido, as ações são mantidas no banco custodiante, e a Dinari emite as dShares correspondentes para o usuário.

Atualmente, a Dinari opera na Arbitrum, Base e na rede principal Ethereum. Todas as dShares têm uma correspondência de 1:1 com ações do mundo real. Os usuários podem visualizar a ação correspondente às suas dShares através do site oficial da Dinari. A Dinari também pode distribuir dividendos ou desdobramentos de ações para usuários que possuam suas dShares.

No entanto, as dShares não podem ser negociadas na cadeia. Se você quiser vender dShares, pode negociar apenas através do site oficial da Dinari. O processo de transação real é o inverso do processo de compra. As transações de dShares também devem seguir os horários de negociação dos EUA e não podem ser compradas ou vendidas fora do horário de negociação. Em termos de forma de produto, além da negociação direta de ações, eles também oferecem APIs de negociação de ações que podem funcionar com outras interfaces de negociação.

De fato, o processo de negócios da Dinari, a saber, "KYC-> trocas de pagamento-> liquidação e compensação por corretores em conformidade", é consistente com a forma atual predominante para usuários não americanos participarem de transações de ações dos EUA. A principal diferença é que as categorias de ativos pagas pelos usuários são dólares de Hong Kong, euros, etc., enquanto as categorias de ativos aceitas pela Dinari são ativos criptografados. O restante é completamente implementado de acordo com a estrutura regulatória da SEC.

Como uma empresa principalmente envolvida na tokenização de ações dos EUA, a coragem da Dinari em registrar a empresa nos Estados Unidos (o local de registro das entidades correspondentes da maioria dos outros projetos está na Europa) mostra sua confiança em suas capacidades de conformidade. Seus produtos de tokenização de ações dos EUA foram oficialmente lançados em 2023. Naquela época, o ex-presidente da SEC, Gary Gensler, conhecido por sua supervisão rigorosa das criptomoedas, não conseguiu encontrar falhas em seu modelo de negócios; e após a posse do novo presidente da SEC, Paul Atkins, a SEC realizou uma reunião especial com a Dinari, pedindo à Dinari que demonstrasse seu sistema e respondesse a perguntas relevantes (fonte), o que mostrou que seus produtos eram impecáveis em termos de conformidade e os fortes recursos da equipe em conformidade.

No entanto, uma vez que as ações tokenizadas dos EUA da Dinari não permitem negociação em cadeia, a criptomoeda serve apenas como um ponto de entrada e método de pagamento para a Dinari. Funcionalmente, o produto da Dinari oferece pouca distinção em relação a plataformas como Futu ou Robinhood. Para seus usuários-alvo, a experiência com o produto da Dinari não oferece vantagem em relação a seus concorrentes. Para um usuário em Hong Kong, negociar ações dos EUA na Dinari não oferece uma experiência melhorada em comparação com o uso da Futu. Além disso, falta acesso a recursos de negociação, como negociação com margem, e os usuários podem até enfrentar taxas potencialmente mais altas.

Talvez precisamente por essas razões, o mercado de ações tokenizadas da Dinari permaneça pequeno em escala. Atualmente, apenas a ação tokenizada MSTR tem uma capitalização de mercado superior a 1 milhão de dólares, e apenas cinco ações tokenizadas têm capitalizações de mercado acima de 100 mil dólares. Atualmente, a grande maioria de seu TVL está participando de seus produtos de tesouraria de taxa flutuante.

A atual capitalização de mercado das ações tokenizadas da Dinari Source

No geral, o modelo de negócios da Dinari para ações tokenizadas recebeu certificação regulatória. No entanto, requisitos rigorosos de conformidade impedem que suas ações tokenizadas sejam negociadas/staked em cadeia, eliminando a composabilidade. Isso resulta em uma experiência inferior para os detentores de dShares em comparação com corretoras tradicionais, diminuindo o apelo do produto para usuários do Web3.

Entre os atuais participantes do mercado, projetos semelhantes à Dinari incluem o projeto da moeda meme Stonks da comunidade mystonks.org. De acordo com o relatório de reservas divulgado pelo projeto, seu portfólio de ações dos EUA atualmente supera 50 milhões de dólares em valor de mercado, com atividade de negociação de usuários significativamente mais alta que a da Dinari.

No entanto, a estrutura regulatória do mystonks.org continua falha. Por exemplo, as qualificações de sua conta de custódia de valores mobiliários não estão claramente especificadas, e os usuários não podem verificar seus relatórios de reserva.

Backed Finance

A Backed Finance é uma empresa suíça, também fundada em 2021. Seu produto foi lançado no início de 2023 e, em 2024, completou uma rodada de financiamento de 9,5 milhões de dólares liderada pela Gnosis, com a participação de Cyber Fund, Blockchain Founders Fund, Blue Bay Capital e outros.

Como a Dinari, a Backed não atende usuários dos EUA. Seu processo operacional é o seguinte:

Os emissores (investidores profissionais) completam a verificação KYC e a revisão na Backed Finance.

O emissor seleciona as ações dos EUA que deseja comprar e paga em stablecoins.

A Backed Finance envia o pedido para uma corretora parceira para concluir a compra das ações. Após a compra, a Backed Finance emite o token bSTOCK correspondente e o entrega ao emissor.

Tanto o bSTOCK quanto sua versão embrulhada wbSTOCK podem ser negociados livremente na cadeia (a embalagem facilita principalmente o manuseio de distribuições de dividendos, etc.). Investidores de varejo podem comprar diretamente bSTOCK ou wbSTOCK na cadeia.

Como pode ser visto, ao contrário da Dinari, onde investidores de varejo compram ações diretamente, a Backed Finance atualmente depende de investidores profissionais comprando as ações e, em seguida, transferindo-as para investidores de varejo. Isso melhora significativamente a eficiência operacional geral e permite negociações 24/7. Outra diferença chave é que os tokens bSTOCK emitidos pela Backed são tokens ERC-20 sem restrições, permitindo que os usuários formem LP na cadeia para outros comprarem.

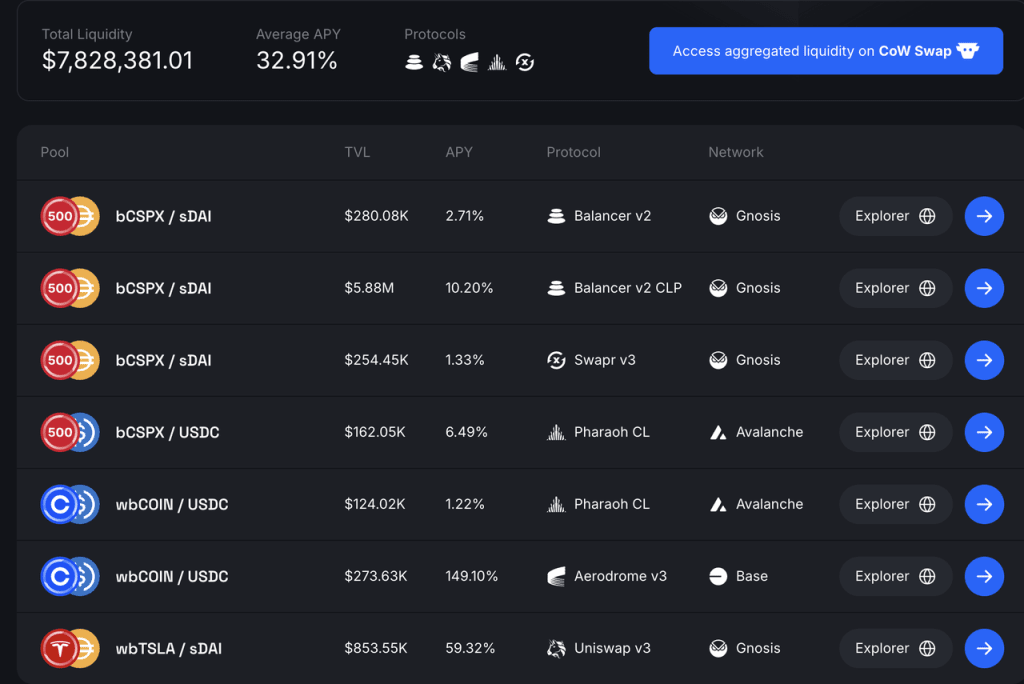

Liquidez das Ações Tokenizadas da Backed Source

A liquidez em cadeia da Backed Finance provém principalmente do índice SPX, Coinbase e Tesla. Os usuários criam liquidez emparelhando tokens bSTOCK com stablecoins em pools AMM. O atual TVL em todos os pools de liquidez se aproxima de 8 milhões de dólares, com uma APY média de 32,91%. A liquidez é distribuída entre Balancer e Swapr na Gnosis Chain, Aerodrome na Base e Pharaoh na Avalanche. Notavelmente, o pool de liquidez bCOIN-USDC atualmente oferece uma APY alcançando 149%.

Uma distinção operacional crítica é que a Backed Finance não impõe restrições à negociação em cadeia de seus tokens bSTOCK. Isso cria um caminho secundário para os detentores de tokens, onde usuários em cadeia – sem passar pela verificação KYC – podem comprar diretamente bSTOCK usando stablecoins como USDC ou sDAI.

Esta abordagem efetivamente contorna as restrições do KYC enquanto oferece uma experiência de negociação indistinguível da negociação de tokens padrão em cadeia, tornando-a mais prontamente adotável por usuários do Web3. Além disso, ao emitir tokens ERC-20 sem restrições, a Backed desbloqueia a composabilidade para os detentores de ações tokenizadas – exemplificado por emparelhamentos de stablecoins gerando rendimentos LP médios de 33% APY. Isso provavelmente explica por que o TVL da Backed Finance é quase 10 vezes maior que o da Dinari.

Em relação à conformidade, a Backed Finance opera através de uma entidade registrada na Suíça. Seu modelo de negócios – onde "tokens ERC-20 representando ações tokenizadas são transferíveis livremente" – recebeu aprovação das autoridades regulatórias europeias (fonte). A Backed também publica auditorias de prova de reserva conduzidas pela The Network Firm.

No entanto, a SEC dos EUA ainda não comentou sobre as operações da Backed. Notavelmente, todos os valores mobiliários tokenizados pela Backed são ações americanas. Embora a aprovação regulatória suíça seja certamente benéfica, o fator mais crítico é como os reguladores dos EUA avaliarão esse modelo.

Entre os projetos comparáveis, a SwarmX opera sob um modelo idêntico, mas fica significativamente aquém da Backed Finance em termos de escala operacional e rigor de conformidade.

Apesar do valor de mercado das ações tokenizadas da Backed Finance ser dez vezes maior que o da Dinari, seus ativos sob gestão de mais de 20 milhões de dólares e 8 milhões de dólares em TVL ainda representam uma escala relativamente modesta, enquanto a atividade de negociação em cadeia permanece notavelmente baixa. As principais razões para isso incluem:

Casos de Uso Limitados: Ações tokenizadas atualmente servem apenas para fins de LP em cadeia. Seu potencial de composabilidade permanece em grande parte inexplorado, provavelmente devido a preocupações de protocolos integrados (por exemplo, empréstimos/stablecoin) em relação à incerteza regulatória.

Restrições de Liquidez: Como a Backed em si não é uma bolsa, suas ações tokenizadas carecem de suporte de liquidez orgânica. A liquidez existente depende inteiramente dos emissores, especificamente, sua disposição em manter ações tokenizadas e fornecer capital LP. Dados atuais indicam que os emissores carecem de incentivo para aumentar a exposição nessas áreas.

Se a SEC estabelecer estruturas regulatórias mais claras afirmando o modelo da Backed, ambos os problemas poderiam ser aliviados.

xStocks

Em maio deste ano, a bolsa dos EUA Kraken anunciou planos de colaborar com a Backed Finance e a Solana para lançar xStocks.

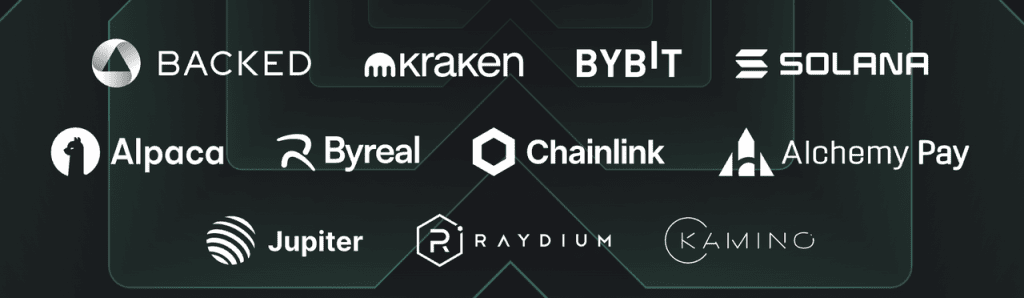

Em 30 de junho, o produto xStocks foi oficialmente lançado. Seus parceiros incluem Backed, Kraken e Solana, bem como bolsas centralizadas Kraken e Bybit, exchanges descentralizadas baseadas em Solana Raydium e Jupiter, protocolo de empréstimos Kamino, DEX incubado pela Bybit Byreal, oráculo Chainlink, protocolo de pagamento Alchemy Pay e corretora Alpaca.

Fonte: Site Oficial do xStocks

A arquitetura legal do xStocks é idêntica à da Backed Finance. Atualmente, suporta mais de 200 produtos de ações, com a Kraken oferecendo horários de negociação 24/5. As principais parcerias incluem: Kraken, Bybit, Jupiter, Raydium e Byreal como bolsas de apoio; Kamino permite que xStocks sejam usados como colateral, enquanto Kamino Swap facilita a negociação de xStocks; Solana como a blockchain subjacente; Chainlink fornecendo atestações de reserva; e Alpaca servindo como parceiro de corretagem.

Devido ao seu tempo relativamente curto desde o lançamento, métricas de dados abrangentes permanecem limitadas, e os volumes de negociação são atualmente modestos. No entanto, xStocks demonstra uma integração de parceiros significativamente mais forte em comparação com a oferta nativa da Backed Finance:

CEXs como Kraken e Bybit podem aproveitar seus formadores de mercado existentes e bases de usuários para aumentar a liquidez para xStocks. Dentro do ecossistema em cadeia, vários DEXs e Kamino suportam xStocks. Significativamente, a Kamino tem pioneirado novos casos de uso para ações tokenizadas dos EUA além do fornecimento de liquidez. Espera-se que protocolos adicionais integrem xStocks no futuro, expandindo ainda mais seu potencial de composabilidade.

Dadas essas vantagens estratégicas, o autor mantém que, apesar de seu status de lançamento incipiente, xStocks superará rapidamente os provedores existentes para se tornar o emissor dominante de ações tokenizadas dos EUA.

Robinhood

A Robinhood, que tem expandido ativamente seu negócio de criptomoedas, apresentou um relatório à SEC em abril de 2025 pedindo a criação de uma estrutura regulatória RWA cobrindo ações tokenizadas. Em maio, a Bloomberg relatou que a Robinhood criaria uma plataforma blockchain permitindo que investidores europeus negociassem ações dos EUA, com Arbitrum ou Solana sendo cadeias públicas candidatas.

Também em 30 de junho, a Robinhood anunciou oficialmente o lançamento de seu produto de negociação de ações tokenizadas dos EUA para investidores europeus. O produto suporta distribuições de dividendos e oferece acesso ao mercado 5*24.

O produto de ações tokenizadas da Robinhood foi inicialmente emitido na Arbitrum. No futuro, sua infraestrutura de ações tokenizadas funcionará na L2 proprietária da Robinhood, que também é construída na Arbitrum.

No entanto, de acordo com a documentação oficial da Robinhood, seu atual produto de ações tokenizadas não constitui ações tokenizadas genuínas, mas sim contratos derivativos que rastreiam os preços das correspondentes ações dos EUA, com os ativos subjacentes mantidos de forma segura por instituições licenciadas dos EUA nas contas da Robinhood Europe. A Robinhood Europe emite esses contratos e os registra na blockchain. Atualmente, essas ações tokenizadas só podem ser negociadas dentro da Robinhood e não são transferíveis.

Outros Players Se Aventurem no Espaço

Além dos projetos com implantações operacionais discutidos acima, muitos outros participantes estão se aventurando em ações tokenizadas dos EUA, incluindo:

Solana

A Solana demonstra um compromisso significativo com ações tokenizadas além de sua participação com xStocks. Ela estabeleceu o Solana Policy Institute (SPI), que visa "educar os formuladores de políticas sobre por que redes descentralizadas como a Solana representam infraestrutura fundamental para a futura economia digital." Dois projetos estão atualmente sendo avançados. Um é chamado Projeto Open, "permitir a emissão e negociação de valores mobiliários baseados em blockchain em conformidade. Esta iniciativa busca aproveitar a tecnologia blockchain para criar mercados de capitais mais eficientes, transparentes e acessíveis, mantendo robustas proteções para investidores." Membros do Projeto Open, além do SPI, incluem o DEX baseado em Solana Orca, o provedor de serviços RWA Superstate e o escritório de advocacia Lowenstein Sandler LLP.

Desde abril deste ano, o Projeto Open enviou repetidamente comentários escritos públicos ao Grupo de Trabalho de Cripto da SEC. Em 12 de junho, o Grupo de Trabalho de Cripto da SEC realizou uma reunião com eles, após a qual os membros do Projeto Open enviaram separadamente mais explicações sobre suas respectivas operações comerciais.

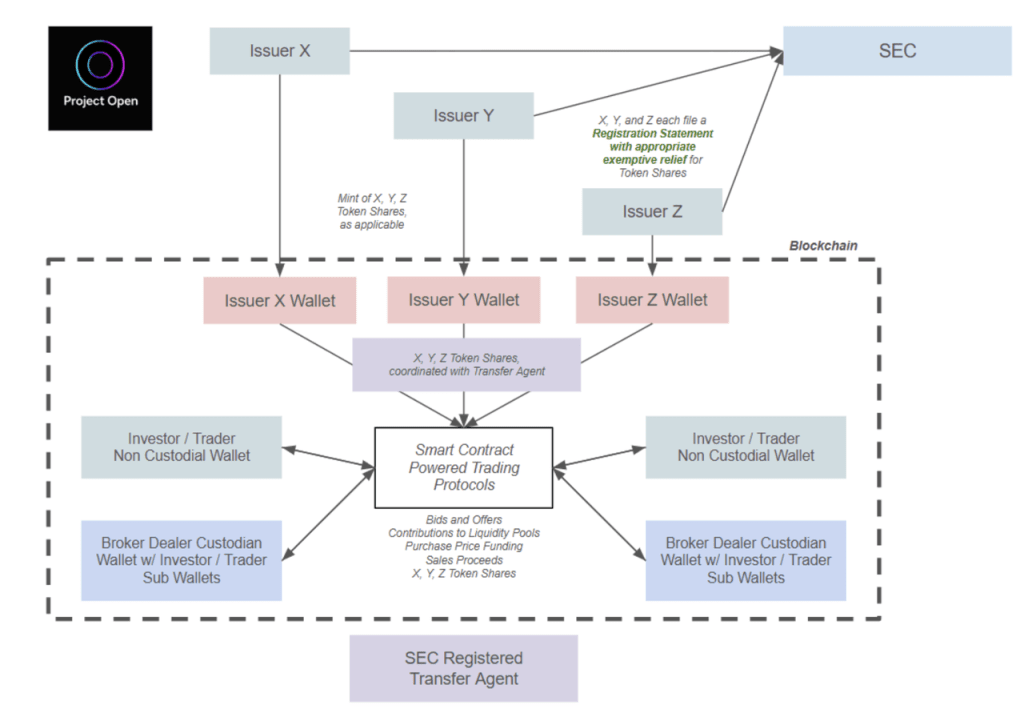

O processo de emissão e negociação de ações tokenizadas dos EUA defendido pelo Projeto Open é o seguinte:

Fonte: documento oficial da SEC

O processo é resumido da seguinte forma:

Os emissores devem solicitar aprovação da SEC com antecedência. Após a aprovação, eles podem emitir ações tokenizadas dos EUA.

Usuários que desejam comprar ações tokenizadas dos EUA devem concluir a verificação KYC com antecedência. Após a conclusão, eles podem usar criptomoeda para comprar essas ações tokenizadas aprovadas pelo emissor.

Agentes de transferência registrados na SEC registrarão transferências de ações na cadeia.

O Projeto Open defende especificamente a permissão da SEC para permitir a negociação peer-to-peer de ações tokenizadas dos EUA via contratos inteligentes. Isso permitiria que os detentores de ações tokenizadas negociem através de AMM, desbloqueando assim a composabilidade em cadeia. No entanto, de acordo com a estrutura proposta, todos os detentores de posições de ações tokenizadas dos EUA devem concluir o KYC. Para implementar esse processo, o Projeto Open solicitou alívio isentivo ou orientação confirmatória de 18 meses para várias operações (veja referências para detalhes).

No geral, a proposta do Projeto Open se baseia na estrutura existente da Backed Finance adicionando requisitos de KYC. Na perspectiva do autor, a aprovação sob a atual liderança da SEC, que mostrou relativa tolerância em relação ao DeFi, parece quase certa. A única pergunta restante é o tempo de aprovação.

Coinbase

Já em 2020, quando a Coinbase solicitou uma listagem na Nasdaq, seu pedido incluía planos para a emissão em cadeia de COIN tokenizado. No entanto, essa iniciativa foi abandonada devido à não conformidade com os requisitos da SEC na época. Recentemente, a Coinbase tem buscado uma carta de não ação ou alívio isentivo da SEC para seu negócio de negociação de ações tokenizadas. Embora a documentação detalhada ainda não esteja disponível, um detalhe confirmado de comunicados de imprensa afirma: o programa de negociação de ações tokenizadas da Coinbase será acessível para usuários dos EUA.

Isso representa a distinção chave em relação a outros jogadores atuais do mercado de ações tokenizadas e permite que a Coinbase compita diretamente com corretoras online como Robinhood e corretores tradicionais como Charles Schwab. Para investidores do Web3, no entanto, esse desenvolvimento tem muito menos significado do que suas implicações para a Nasdaq:COIN.

Ondo

A Ondo, que estabeleceu uma presença comprovada no mercado de títulos de tesouraria RWA (veja a cobertura anterior da Mint Ventures sobre a Ondo), há muito planejou um negócio de ações tokenizadas dos EUA. De acordo com sua documentação, seu produto de ações tokenizadas apresenta:

Acessibilidade para usuários não americanos

Disponibilidade de negociação 24/7

Emissão e resgate de tokens em tempo real

Permissão para usar ativos de ações tokenizadas como colateral

Judging from these specifications, Ondo’s product closely aligns with the new framework proposed by Solana. Ondo has also announced at Solana’s Accelerate conference its intention to launch the tokenized stock product on the Solana network.

A plataforma de ações tokenizadas da Ondo, Ondo Global Markets, está programada para ser lançada ainda este ano.

O acima descreve o atual panorama do mercado de ações tokenizadas dos EUA e os principais players que estão se expandindo nesse espaço.

Fundamentalmente, a principal motivação dos usuários para a compra de ações tokenizadas é lucrar com as flutuações de preços. Seu foco está em: liquidez de troca, garantias de liquidação e a capacidade de negociar evitando o KYC. Se a tokenização é realizada por instituições em conformidade não é uma prioridade para o usuário. Consequentemente, o mercado Web3 ofereceu consistentemente soluções baseadas em derivativos para exposição a ações sintéticas dos EUA.

Negociação de ações dos EUA através de instrumentos baseados em derivativos

Plataformas que fornecem serviços de derivativos de ações dos EUA incluem principalmente a Gains Network (na Arbitrum e Polygon) e a Helix (na Injective). Seus usuários não negociam efetivamente ações dos EUA, eliminando assim a necessidade de tokenização.

Sua lógica de produto central aplica mecanismos de contratos perpétuos às ações dos EUA, apresentando tipicamente:

Sem requisitos de KYC para negociadores, e stablecoins como colateral com negociação alavancada

Horários de negociação sincronizados com as sessões do mercado dos EUA

Preços de ativos obtidos diretamente de oráculos confiáveis como Chainlink

Taxas de financiamento equilibrando preços na plataforma contra valores de mercado justos

No entanto, nem as plataformas atuais (Gains/Helix) nem os predecessores (Synthetix/Mirror) alcançaram volumes de negociação significativos com modelos de ações sintéticas. A Helix processa menos de 10 milhões de dólares diariamente em derivativos sintéticos de ações dos EUA, e a Gains Network lidando com menos de 2 milhões de dólares em atividade comparável. Esse desempenho abaixo do esperado decorre de dois fatores críticos:

Este modelo carrega riscos regulatórios significativos. Embora não facilitem de fato a negociação de ações dos EUA, funcionam efetivamente como bolsas, permitindo que os usuários negociem ações dos EUA. Os reguladores impõem requisitos claros a qualquer bolsa, sendo o KYC uma das obrigações de conformidade mais fundamentais. Embora os reguladores possam ignorar tais plataformas quando permanecem fora do radar, inevitavelmente estarão sob escrutínio se seu perfil crescer substancialmente.

Além disso, nenhuma dessas plataformas possui atualmente liquidez suficiente para atender à demanda genuína de negociação dos usuários. Seus modelos de liquidez dependem inteiramente de soluções internas, autossuficientes, sem acesso a fontes de liquidez de terceiros. Consequentemente, nenhuma delas pode fornecer aos usuários uma profundidade de negociação viável.

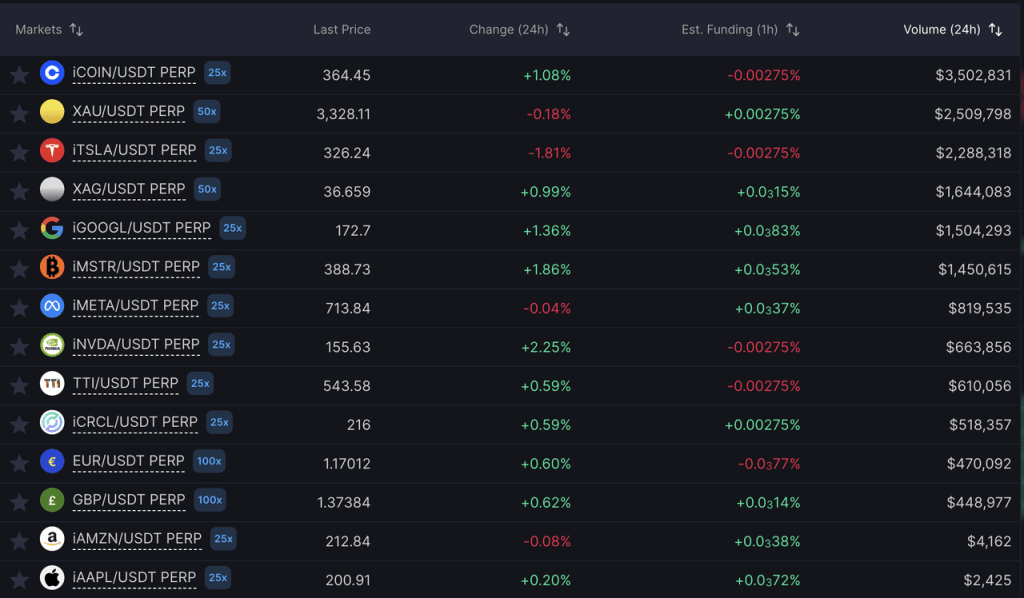

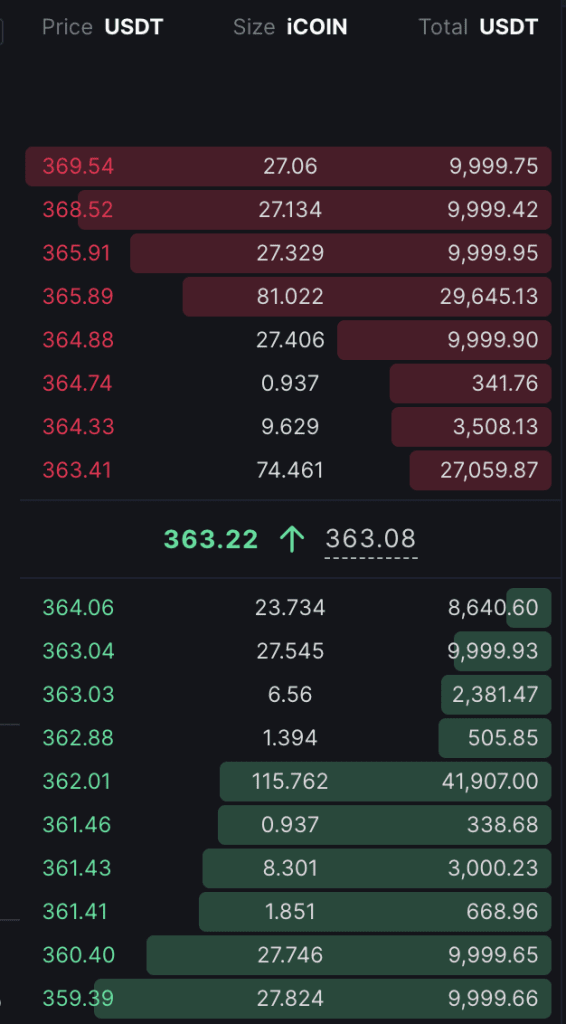

Volume de Negociação dos Produtos de Ações dos EUA da Helix & Forex

Livro de Ordens para COIN (Maior Volume)

Na frente das bolsas centralizadas, a Bybit lançou recentemente uma plataforma de negociação de ações dos EUA baseada no MT5. Este produto também adota mecânicas semelhantes a contratos perpétuos, não executando transações reais de ações, mas facilitando a negociação de índices com stablecoins como colateral.

Além disso, o próximo projeto Shift introduz o conceito de Tokens Referenciados a Ativos (ART), alegando permitir a negociação de ações dos EUA sem KYC através do seguinte fluxo operacional:

Shift compra ações dos EUA e as mantém com corretores regulamentados (por exemplo, Interactive Brokers) e usa Chainlink Proof-of-Reserve para verificação de ativos

Emite ART respaldados por ações reservadas, cada ART corresponde a ações subjacentes, mas não constitui ações tokenizadas.

Investidores de varejo podem comprar ART sem KYC

O modelo da Shift mantém 100% de reserva de apoio entre ARTs e ações subjacentes dos EUA. No entanto, os ARTs não constituem ações tokenizadas e não conferem direitos de propriedade acionária, direitos a dividendos ou privilégios de votação. Consequentemente, eles estão fora das estruturas regulatórias existentes, permitindo negociação sem KYC (Fonte).

De uma perspectiva lógica regulatória, o ART não pode ser vinculado a ativos de valores mobiliários. Permanece incerto como a equipe da Shift pretende implementar 'vincular ART a ações dos EUA' na prática, nem está certo se o design final do produto funcionará realmente de acordo com os mecanismos descritos acima. No entanto, ao alavancar certas brechas nas disposições regulatórias, essa solução alcança a negociação de ações dos EUA sem KYC e justifica monitoramento contínuo.

Que tipo de produtos de ações tokenizadas dos EUA o mercado precisa?

Independentemente da abordagem de tokenização, todas as soluções compartilham este núcleo de processo em duas etapas:

Tokenização: O processo geralmente é gerenciado por entidades regulamentadas que fornecem prova de reservas periódicas. Fundamentalmente, permite que usuários em conformidade com KYC acessem ações dos EUA através da representação em blockchain após a aquisição tradicional. Mínima divergência existe entre as estruturas de implementação atuais.

Negociação: Os usuários finais transacionam com ações tokenizadas. A divergência crítica entre soluções se manifesta aqui: certas plataformas proíbem completamente a negociação (Exodus); outras restringem as transações a canais de corretagem licenciados (Dinari e mystonks.org); enquanto várias permitem a negociação nativa em cadeia (Backed Finance, Solana, Ondo, Kraken). Notavelmente excepcional é a Backed Finance, que atualmente aproveita as estruturas regulatórias suíças para permitir que usuários não KYC façam compras diretas AMM de seus produtos de ações tokenizadas dos EUA.

Para os usuários finais, o processo de tokenização diz respeito principalmente à conformidade regulatória e à segurança dos ativos, critérios atualmente atendidos pela maioria dos participantes do mercado. O diferenciador crucial reside nos mecanismos de negociação. Plataformas como a Dinari restringem as transações a canais de corretagem licenciados, oferecendo nenhuma mineração de liquidez ou empréstimos, diminuindo substancialmente a utilidade de ações tokenizadas. Independentemente da rigorosidade da conformidade ou do refinamento operacional, tais limitações inibem inerentemente a adoção pelos usuários.

Em contraste, modelos como xStocks, Backed Finance e Solana representam soluções de longo prazo mais consequentes. Ao permitir a negociação nativa em cadeia—contornando sistemas de corretagem tradicionais—eles aproveitam totalmente as principais vantagens do DeFi: acessibilidade 24/7 e composabilidade programável.

No entanto, a liquidez em cadeia continua insuficiente para rivalizar com locais tradicionais. Bolsas de baixa liquidez equivalem funcionalmente a plataformas inutilizáveis; ações tokenizadas não podem escalar sem pools de liquidez mais profundos. É também por isso que o autor é otimista sobre o xStock.

Em última análise, à medida que a clareza regulatória emerge e as ações tokenizadas proliferam no Web3, a participação de mercado provavelmente se consolidará em torno de bolsas com vantagens pré-existentes: liquidez superior e redes de traders estabelecidas.

De fato, podemos ver pelos poucos exemplos do ciclo anterior que Synthetix, Mirror e Gains lançaram produtos apresentando negociação de ações dos EUA em 2020. No entanto, o produto de negociação de ações dos EUA mais influente foi a FTX. A abordagem da FTX era na verdade bastante semelhante à solução atual oferecida pela Backed Finance, mas o volume de negociação e AUM para ações da FTX eram muito superiores aos da Backed Finance.

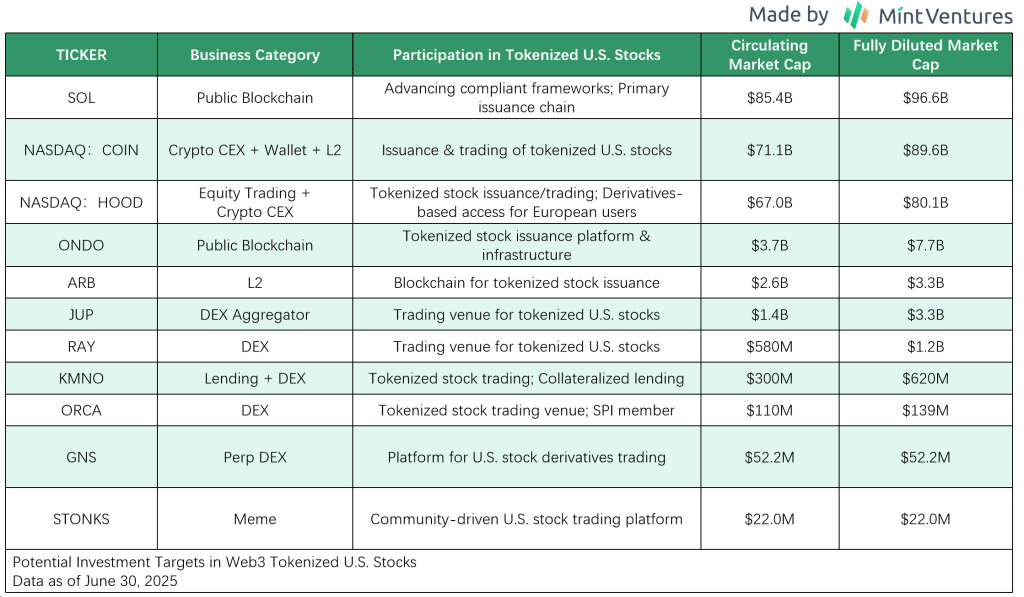

Potenciais Alvos de Investimento

Embora o potencial de mercado para ações tokenizadas dos EUA seja significativo, atualmente há muito poucas opções investíveis disponíveis para os investidores.

Entre os participantes existentes, nem a Dinari nem a Backed Finance emitiram um token. A Dinari até declarou explicitamente que não emitirá um. O único alvo de investimento potencial nesta categoria é o token meme STONKS, associado ao mystonks.org.

Quanto aos players ativamente envolvidos, os tokens da Coinbase, Solana e Ondo já têm capitalizações de mercado relativamente altas. Além disso, as ações tokenizadas dos EUA não são seu negócio principal. Embora o progresso em ações tokenizadas possa ter alguma influência sobre seus tokens, a extensão desse impacto é difícil de prever.

Os parceiros da xStock incluem DEXs líderes baseados em Solana, como Raydium e Jupiter, bem como o protocolo de empréstimo Kamino. No entanto, essas colaborações provavelmente não trarão crescimento significativo para os protocolos mencionados.

Entre os membros da iniciativa SPI Projeto Open, Phantom e Superstate não emitiram tokens, enquanto apenas Orca o fez.

No espaço de derivativos, a Helix ainda não lançou um token, deixando a GNS como a única opção investível.

Uma vez que esses projetos variam amplamente em seus modelos de negócios e abordagens para ações tokenizadas dos EUA, não é possível realizar uma comparação de avaliação significativa. Em vez disso, fornecemos um resumo das informações básicas para os tokens relevantes abaixo:

Referências

https://x.com/xrxrisme69677/status/1925366818887409954

https://www.odaily.news/post/5204183

Referências do Projeto Open:

Estrutura Inicial Enviada em Abril: https://www.sec.gov/files/ctf-written-project-open-wireframe-04282025.pdf

Reunião de 12 de Junho entre o Grupo de Trabalho de Cripto da SEC e a Equipe do Projeto Open: https://www.sec.gov/files/ctf-memo-solana-policy-institute-et-al-061225.pdf

Atualizações de 17 de Junho pelo SPI

Proposta Atualizada pelo SPI: https://www.sec.gov/files/project-open-chain-equities-infrastructure-061725.pdf

Materiais Suplementares do SPI: https://www.sec.gov/files/project-open-061725.pdf

Submissão da Phantom Technologies: https://www.sec.gov/files/phantom-technologies-061725.pdf

Submissão da Superstate: https://www.sec.gov/files/ctf-superstate-letter-061725.pdf

Submissão Criativa da Orca: https://www.sec.gov/files/orca-creative-061725.pdf

O Projeto Open enviou um pedido de alívio isentivo ou orientação confirmatória, que inclui:

Blockchain, como uma ferramenta tecnológica, não requer ou impõe qualquer registro na SEC.

As taxas de rede na blockchain são consideradas custos técnicos e não são tratadas como taxas de transação de valores mobiliários.

Transações peer-to-peer conduzidas via protocolos de contratos inteligentes são permitidas e não se enquadram na definição regulatória de transações de bolsa ou ATS, uma vez que são transações bilaterais, semelhantes àquelas previstas na Seção 4(a)(1) da Lei de Valores Mobiliários de 1933.

Alívio para corretores-dealers participarem de transações da Seção 4(a)(1) (atuando em um papel administrativo limitado).

Carteiras não custodiais/autocustodiais (e seus provedores) não são classificadas como corretores-dealers.

Manter ações tokenizadas em carteiras não custodiais/autocustodiais que tenham passado pela devida lista de permissões e KYC é permitido.

Corretores-dealers podem criar subcarteiras para clientes manterem ações tokenizadas. Para fins de custódia, isso atende ao requisito da SEC de "posse e controle" de valores mobiliários.

Agentes de transferência podem cumprir suas responsabilidades usando blockchain se tiverem acesso às informações KYC dos proprietários de carteiras na lista de permissões e materiais educacionais modernos para investidores credenciados, permitindo a aplicação de: a) Restrições de transferência; b) Legendas restritivas (por exemplo, para valores mobiliários mantidos por afiliados).

Declarações de registro podem ser usadas para registrar ações tokenizadas, desde que o alívio isentivo apropriado seja concedido. Isso inclui: a) Propostas sobre requisitos de conteúdo e formato; b) Propostas sobre métodos de relatórios periódicos.

Compras diretas de ações do emissor, conforme previsto acima, não fariam com que os compradores fossem considerados subscritores ou corretores-dealers. Essas compras não são feitas na capacidade de um corretor ou dealer.

Pedidos de isenções apropriadas do Reg NMS, como: regra de proteção de pedidos, melhor execução e regra de acesso.