Analisei parcerias de blockchain fracassadas o suficiente para reconhecer quando o comportamento operacional contradiz o preço de mercado. O projeto anuncia um acordo institucional, o preço despenca 74% enquanto os participantes concluem que é vaporware, mas os operadores de infraestrutura reais continuam executando nós como se a parceria fosse real. Essa desconexão entre a crença do mercado e o comportamento do operador revela algo importante sobre cronogramas, assimetria de informações ou ilusão—estou tentando descobrir qual.

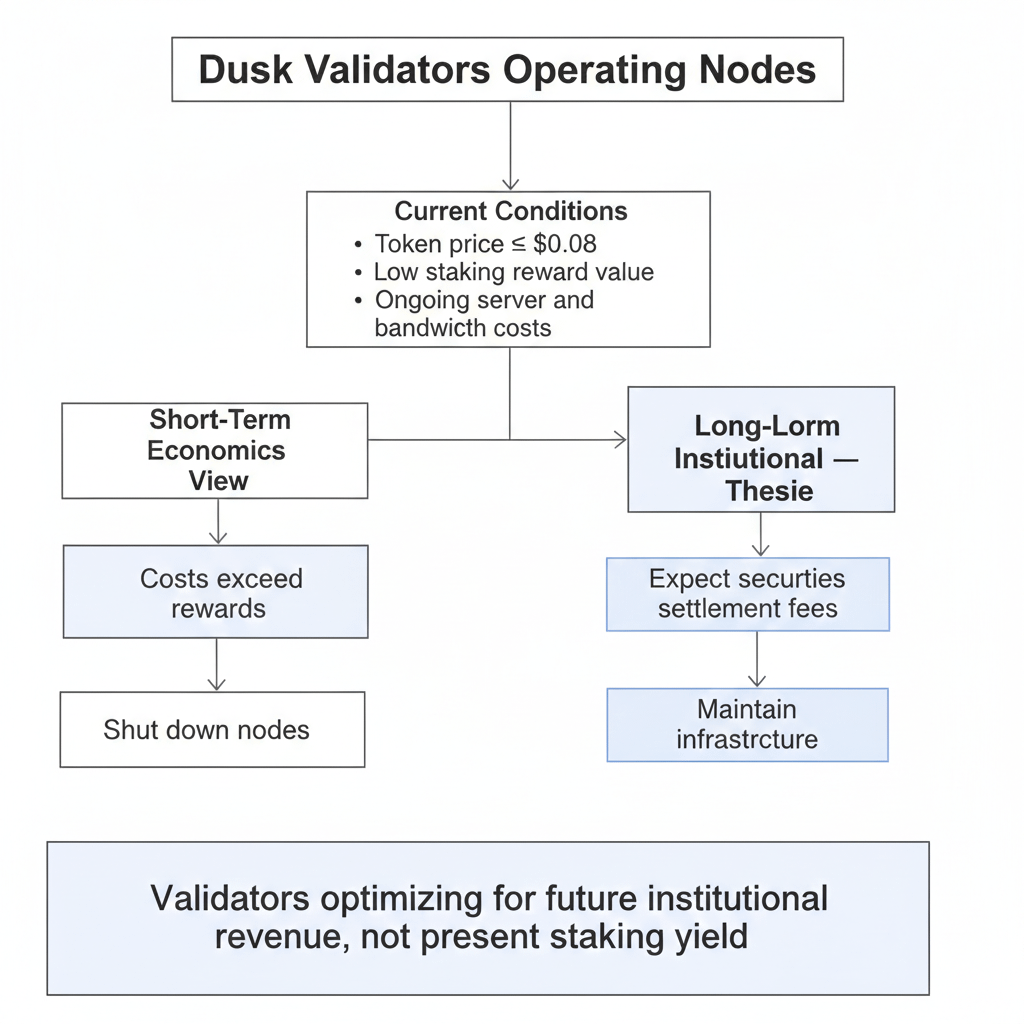

Dusk está a $0.0864, em queda de 74% em relação ao lançamento da mainnet a $0.3299, com o volume colapsado para 2.17 milhões de USDT mostrando completo abandono do mercado. O RSI em 41.15 indica um momentum fraco, a faixa de $0.0886 a $0.0817 mostra volatilidade mínima. Todos os sinais de mercado dizem que os participantes concluíram que o DuskTrade não está lançando e seguiram em frente. No entanto, esses 270+ validadores ainda estão executando nós Dusk, mantendo a infraestrutura que supostamente deve liquidar valores mobiliários tokenizados para a NPEX. Ou esses operadores entendem algo sobre os prazos de liquidação de valores mobiliários que os mercados não entendem, ou estão queimando dinheiro mantendo a infraestrutura para uma parceria que sempre foi marketing ao invés de integração operacional.

A questão não é se a Dusk se recuperará a partir de US$ 0,08, mas sim se a NPEX de fato tokenizará esses € 300 milhões em ativos ou se toda a tese de liquidação de títulos foi construída com base em anúncios em vez de compromissos.

Os validadores Dusk que operam a US$ 0,0864 estão fazendo uma aposta específica na DuskTrade e na NPEX que, segundo a precificação de mercado, está errada. Operar nós nesses níveis de preço significa que as recompensas de staking denominadas em DUSK, no valor de US$ 0,0864, provavelmente não cobrem os custos operacionais. Despesas com servidores, largura de banda, tempo de manutenção — todos esses custos permaneceram constantes enquanto o valor em dólares das recompensas despencou 74%. A lógica econômica básica diz que o fechamento deve ocorrer quando os custos excedem a receita.

Mas esses operadores da Dusk não estão seguindo princípios básicos da economia. Eles estão mantendo uma infraestrutura para liquidação de títulos que ainda não foi lançada, apostando que, quando a NPEX migrar seus € 300 milhões em ativos sob gestão para a Dusk, a receita das taxas provenientes da negociação de títulos superará em muito as recompensas de staking atuais. Esse cálculo é completamente diferente do que os validadores típicos fazem — eles não estão otimizando para a lucratividade atual, mas sim se posicionando para uma adoção institucional que o mercado não acredita que vá acontecer.

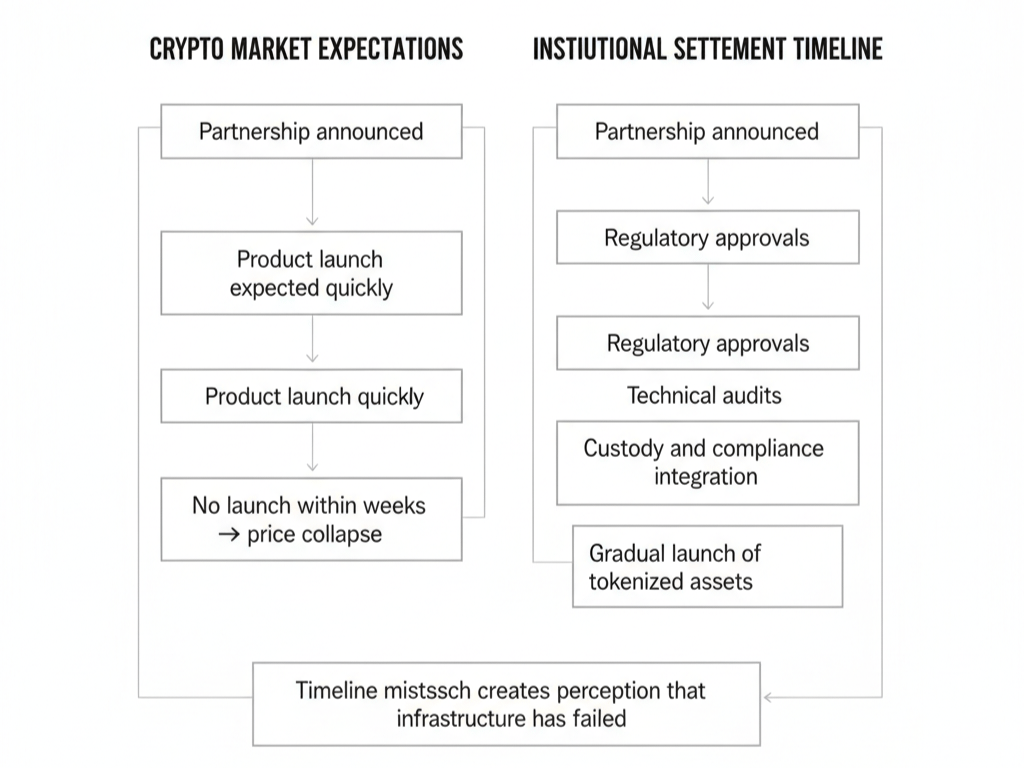

O que torna esse compromisso do validador interessante é o que ele revela sobre os prazos de liquidação de títulos. As finanças tradicionais operam em prazos medidos em trimestres e anos, não em semanas e meses como as criptomoedas. Se a NPEX estiver realmente se preparando para tokenizar títulos e migrar a negociação para a infraestrutura da Dusk, as aprovações regulatórias, a integração técnica, as soluções de custódia e a preparação operacional podem facilmente levar de 6 a 12 meses, mesmo após o anúncio da parceria.

O fato dos operadores da Dusk manterem o compromisso com o preço em US$ 0,08 sugere que estão operando com base em cronogramas financeiros tradicionais, e não em cronogramas de criptomoedas. Eles estão aguardando processos institucionais que levam tempo, sem esperar um lançamento e receita imediatos. Os participantes do mercado a US$ 0,08 estão operando com base em cronogramas de criptomoedas — se a DuskTrade não for lançada em algumas semanas após o anúncio, eles presumem que não acontecerá.

Os dois grupos não podem estar certos. Ou os validadores da Dusk entendem que a liquidação de títulos leva mais tempo para se operacionalizar do que as parcerias típicas em criptomoedas e o mercado está impaciente, ou os validadores estão negando a existência de uma parceria que nunca iria se concretizar operacionalmente.

A parceria com a NPEX anunciou a chegada de €300 milhões em ativos sob gestão à DuskTrade para negociação de títulos tokenizados. A NPEX possui licenças regulatórias válidas — MTF, Corretora e ECSP — emitidas pela AFM. Essas não são alegações de marketing, mas sim aprovações regulatórias verificáveis que levaram anos para serem obtidas. Quando uma entidade licenciada anuncia uma parceria com a Dusk, ou está arriscando suas licenças ao fazer alegações falsas, ou está realmente construindo o que anunciou dentro dos prazos que satisfazem os reguladores.

Esse cronograma regulatório é algo que os validadores da Dusk talvez entendam, mas o mercado não. Obter a aprovação da AFM para a estrutura DLT-TSS para operar a liquidação de títulos baseada em blockchain não é algo que a NPEX faça com pressa. As aprovações regulatórias, auditorias técnicas, procedimentos operacionais, acordos de custódia — tudo isso leva tempo, mesmo após o anúncio da parceria. Os operadores da Dusk, que aguardam pacientemente a US$ 0,08, podem estar certos ao afirmar que os prazos institucionais justificam a espera.

Ou talvez estejam enganados, e a NPEX tenha discretamente se retirado da parceria sem anúncio público, deixando os validadores da Dusk operando infraestrutura para títulos que nunca migram para a blockchain.

O que sempre me chama a atenção é o Hedger e a infraestrutura técnica que a Dusk construiu. O Hedger Alpha oferece transações confidenciais na DuskEVM usando provas de conhecimento zero e criptografia homomórfica, especificamente para negociação de valores mobiliários onde a privacidade da posição é crucial para as operações. Não se constrói esse nível de infraestrutura técnica — geração de provas em menos de dois segundos, compatibilidade com EVM, recursos de conformidade regulatória — a menos que se espere um uso real.

A tecnologia existe e funciona. O DuskEVM processa contratos, o Hedger lida com cálculos confidenciais e o Phoenix permite transferências protegidas com verificação do destinatário para fins de conformidade. Toda a infraestrutura que a NPEX precisaria para a liquidação de títulos já está operacional no Dusk. Se a NPEX realmente a utiliza é uma questão à parte, e o preço de US$ 0,08 indica que "provavelmente não".

Mas eis o que não se encaixa na narrativa de que a DuskTrade nunca foi lançada. Se a DuskTrade obviamente nunca fosse lançada, por que a equipe da Dusk teria construído toda essa infraestrutura focada em conformidade? Por que integrar o Chainlink CCIP para movimentação de títulos entre blockchains? Por que fazer parceria com a Quantoz para a stablecoin EURQ, projetada especificamente para conformidade regulatória europeia? Por que trabalhar com a TradeOn21X na navegação regulatória de DLT-TSS?

Todas essas parcerias e integrações sugerem uma preparação para a liquidação real de títulos, e não apenas uma estratégia de marketing. Não se integra a infraestrutura cross-chain da Chainlink ou stablecoins em conformidade com as regulamentações se a negociação de títulos nunca ocorrerá. Esses são preparativos operacionais que só fazem sentido se a NPEX realmente planeja usar o Dusk para um volume real de negociações.

Os validadores da Dusk que continuam operacionais podem estar interpretando esses sinais corretamente — vendo a preparação técnica e o ecossistema de parcerias como evidência de que a DuskTrade é real, apenas operando em cronogramas institucionais que levam mais tempo do que o esperado pelos mercados de criptomoedas. Ou podem estar vendo o que querem ver, interpretando a preparação como compromisso quando, na verdade, trata-se apenas de manter as opções em aberto.

O que comprovaria a tese dos validadores? Um anúncio concreto da NPEX com data de lançamento específica da DuskTrade, aprovações regulatórias concluídas e títulos iniciais confirmados para tokenização. Não atualizações vagas de progresso — detalhes operacionais reais que comprovem que € 300 milhões em ativos estão realmente migrando para a infraestrutura da Dusk para liquidação de títulos.

Sem esse anúncio, os validadores da Dusk que operam a US$ 0,08 estão fazendo uma aposta cada vez mais cara de que os prazos institucionais justificam uma paciência ilimitada. Cada semana que passa em 2026 sem o lançamento da DuskTrade torna a interpretação pessimista do mercado mais crível e o compromisso dos validadores parece mais uma falácia do custo irrecuperável.

Para quem está avaliando se o Dusk a US$ 0,08 representa uma oportunidade ou uma armadilha de valor, o comportamento dos validadores é o principal sinal a ser observado. Se o número de nós começar a cair, isso confirma que até mesmo os operadores mais comprometidos concluíram que a tese falhou. Se os validadores continuarem operando até 2026 sem o lançamento do DuskTrade, isso confirma que eles estão presos em custos irrecuperáveis de manutenção de infraestrutura para parcerias que não estão se concretizando.

Neste momento, mais de 270 validadores da Dusk estão apostando seus custos operacionais na realidade da liquidação de títulos na infraestrutura da Dusk, que opera apenas com prazos mais longos do que os mercados de criptomoedas toleram. O mercado a US$ 0,08 aposta que os prazos institucionais são apenas desculpas para parcerias que nunca iriam gerar um volume real. Um grupo está catastroficamente enganado sobre como a liquidação de títulos realmente funciona no setor financeiro regulamentado.

Só o tempo dirá, mas os validadores que mantêm a infraestrutura da Dusk a US$ 0,08 estão fazendo a declaração mais clara sobre o que acreditam a respeito da NPEX, da DuskTrade e se os € 300 milhões em títulos tokenizados realmente chegarão à blockchain ou se sempre foram apenas marketing para uma parceria que soa melhor em anúncios do que na realidade operacional.