Por Alex Xu, parceiro de pesquisa da Mint Ventures

Dados do relatório em: 24 de agosto de 2025

1. Resumo da Pesquisa

Como uma das principais provedoras globais de serviços e troca de criptoativos, a Coinbase alavanca sua confiança na marca, ampla base de usuários, ofertas diversificadas de produtos e iniciativas antecipadas de conformidade para se posicionar como um player essencial na captura do potencial de crescimento de longo prazo do setor de criptomoedas.

Especificamente:

Ela tem um histórico de longa data e reconhecimento de marca em operações em conformidade e serviços seguros e confiáveis, com vários parceiros institucionais, o que ajuda a atrair clientes institucionais e de varejo.

A receita de assinaturas, juros e outras fontes está crescendo bem, tornando o modelo de negócios mais diversificado e menos dependente de taxas de transação, aumentando assim sua resiliência aos ciclos de mercado.

O balanço patrimonial é sólido, com baixa alavancagem e bastante dinheiro em caixa, o que proporciona à empresa uma reserva e poder de fogo para inovação tecnológica, expansão internacional e superação de condições desafiadoras de mercado.

Em países soberanos como os EUA, as regulamentações gerais sobre criptomoedas tendem a ser relativamente permissivas e favoráveis à inovação. A tendência de longo prazo do setor ainda aponta para o crescimento, com a expectativa de que o blockchain e os ativos digitais se tornem cada vez mais integrados às finanças tradicionais. A Coinbase estabeleceu posições estratégicas em setores-chave do setor.

No entanto, embora a receita e os lucros da Coinbase tenham apresentado volatilidade relativamente menor em comparação com o ciclo anterior, eles ainda apresentam oscilações significativas (consulte a Seção 6: Operações e Desempenho Financeiro). Isso se tornou particularmente evidente nos últimos dois trimestres.

Além disso, a Coinbase opera em um cenário altamente competitivo. Nos EUA, enfrenta concorrência direta da Robinhood e da Kraken, enquanto, internacionalmente, compete com inúmeras corretoras offshore de criptomoedas, como a Binance, corretoras descentralizadas em rápido crescimento, como a Uniswap, e plataformas on-chain, como a Hyperliquid, todas elas desafiando a participação de mercado das corretoras centralizadas tradicionais.

Notavelmente, durante esse ciclo de alta do mercado, o preço da Coinbase subiu mais de 11 vezes em relação à mínima de 2022, superando em muito os ganhos do Bitcoin no mesmo período e superando a maioria dos criptoativos.

É justo dizer que a Coinbase enfrenta simultaneamente desafios competitivos significativos e oportunidades históricas. Este é o primeiro relatório da Mint Ventures sobre a Coinbase, e manteremos um monitoramento de longo prazo da empresa.

Aviso Legal: Este relatório reflete as ideias do autor na data de publicação. As opiniões podem mudar ao longo do tempo e são altamente subjetivas. Podem existir erros em fatos, dados ou raciocínio. Nada neste relatório deve ser considerado um conselho de investimento. Comentários e discussões adicionais de colegas e leitores são bem-vindos.

2. Visão geral da empresa

2.1 Histórico e marcos do desenvolvimento

A Coinbase foi fundada em 2012 por Brian Armstrong e Fred Ehrsam, com sede em São Francisco. No início, a empresa se concentrou em serviços de corretagem de Bitcoin e, em 2014, obteve uma das primeiras BitLicenses emitidas pelo estado de Nova York.

Desde então, a Coinbase expandiu continuamente sua oferta de produtos: em 2015, lançou a plataforma de negociação "Coinbase Exchange" (posteriormente renomeada como Coinbase Pro); em 2016, começou a oferecer suporte à negociação de diversos criptoativos, incluindo Ethereum. Em 2018, a empresa entrou no mercado de aplicativos blockchain por meio de aquisições como a Earn.com e contratou Emilie Choi, ex-executiva do LinkedIn, para liderar sua estratégia de fusões e aquisições. Em 2019, a Coinbase adquiriu os negócios institucionais da Xapo, consolidando sua posição de liderança em serviços de custódia. No mesmo ano, sua avaliação ultrapassou US$ 8 bilhões. Em 14 de abril de 2021, a Coinbase abriu seu capital com sucesso na Nasdaq, tornando-se a primeira grande corretora de criptomoedas a ser listada (e continua sendo a única até o momento), com sua capitalização de mercado ultrapassando US$ 85 bilhões em determinado momento. Após a abertura de capital, a empresa continuou a se expandir globalmente e a diversificar sua linha de produtos: em 2022, adquiriu a corretora de futuros FairX e entrou no mercado de derivativos de criptomoedas, lançando também um marketplace de NFTs (embora o volume de negociação tenha permanecido baixo posteriormente). Em 2023, a Coinbase lançou a Base, uma rede Ethereum Layer 2, para fortalecer seu ecossistema on-chain. A empresa também buscou ativamente aprovações regulatórias, obtendo licenças em diversas jurisdições, incluindo Singapura, UE (Irlanda) e Brasil, e em 2025, concluiu a aquisição da plataforma líder de negociação de opções Deribit.

Após mais de uma década de desenvolvimento, a Coinbase cresceu de uma única corretora de Bitcoin para uma plataforma financeira de criptomoedas abrangente, oferecendo negociação, custódia, pagamentos e muito mais.

2.2 Posicionamento e clientes-alvo

A missão da Coinbase é "aumentar a liberdade econômica no mundo", com a visão de modernizar o sistema financeiro centenário e permitir que qualquer pessoa participe da criptoeconomia de forma justa e acessível. A empresa se posiciona como uma plataforma única, segura e confiável para criptoativos, atraindo usuários de varejo por meio de produtos simples e intuitivos, ao mesmo tempo em que oferece serviços de nível institucional para atender às necessidades de investidores profissionais.

A base de clientes da Coinbase pode ser amplamente categorizada em três grupos:

Usuários de Varejo: Investidores individuais interessados em criptoativos. Além de negociar criptomoedas tradicionais, a Coinbase também oferece recursos como staking para geração de rendimentos, pagamentos e outras utilidades. Seus Usuários Mensais de Transações (MTUs) atingiram o pico de 11,2 milhões no quarto trimestre de 2021. Mesmo durante a retração do mercado em 2022-2023, a Coinbase manteve uma base sólida de mais de 7 milhões de usuários ativos trimestrais. No primeiro trimestre de 2025, os MTUs atingiram cerca de 9,2 milhões, antes de cair ligeiramente para aproximadamente 9,0 milhões no segundo trimestre de 2025.

Clientes Institucionais: Desde 2017, a Coinbase expandiu-se agressivamente para o mercado institucional, oferecendo serviços de corretagem via Coinbase Prime e soluções de custódia por meio da Coinbase Custody. Seus clientes incluem fundos de hedge, gestores de ativos e departamentos de tesouraria corporativa. Ao final de 2021, a Coinbase contava com mais de 9.000 clientes institucionais, incluindo 10% dos 100 maiores fundos de hedge do mundo. As instituições agora respondem pela maior parte do volume de negociação na plataforma (cerca de 81% em 2024). Embora as taxas sejam mais baixas do que para usuários de varejo, esse segmento contribui com fluxos de receita estáveis por meio de taxas de custódia e receita de negociação.

Desenvolvedores e Parceiros do Ecossistema: A Coinbase também trata desenvolvedores e projetos de blockchain como clientes do ecossistema. Por meio da "Coinbase Cloud", a empresa fornece serviços de infraestrutura, como hospedagem de nós e acesso à API para dar suporte ao desenvolvimento da rede blockchain. Além disso, a Coinbase faz parcerias com novos projetos por meio de listagens e investimentos. Notavelmente, a stablecoin USDC foi lançada em conjunto pela Coinbase e pela Circle. A Coinbase desempenha um papel duplo: como parceira de emissão e como uma importante plataforma de distribuição, capturando receitas significativas com juros e taxas de canal compartilhadas com a Circle.

No geral, a Coinbase combina acessibilidade de mercado de massa com confiança institucional, conectando os mercados de varejo e institucionais. Dentro do ecossistema de criptomoedas, ela serve como um "portal de entrada" essencial entre os mundos fiduciário e cripto.

2.3 Estrutura de Patrimônio e Direitos de Voto

A empresa adota uma estrutura de ações de classe dupla (Classe A e Classe B). As ações ordinárias Classe A são listadas na Nasdaq, com direito a um voto por ação, enquanto as ações ordinárias Classe B — detidas pelos fundadores e executivos — com direito a 20 votos por ação. O fundador e CEO Brian Armstrong detém aproximadamente 23,48 milhões de ações Classe B, controlando mais de 64% do poder de voto total, o que torna a Coinbase uma empresa rigidamente controlada. Uma pequena parcela das ações Classe B também é detida por investidores iniciais, como Andreessen Horowitz. Em meados de 2025, Armstrong converteu e vendeu um pequeno número de suas ações Classe B, mas ainda reteve aproximadamente 469,6 milhões de votos, equivalente ao poder de voto das ações Classe A. Como as ações Classe B podem ser convertidas em ações Classe A na proporção de 20:1 a qualquer momento, a contagem total de ações da empresa pode flutuar ligeiramente com as conversões. Essa estrutura de classe dupla garante o controle da equipe fundadora sobre a direção estratégica da Coinbase, mas também limita a influência dos acionistas ordinários na governança corporativa. No geral, a propriedade da Coinbase é altamente concentrada, com poder de decisão significativo nas mãos do fundador, garantindo alinhamento na visão e estratégia de longo prazo.

3. Análise da Indústria

3.1 Definição e Segmentação de Mercado

A Coinbase atua no mercado mais amplo de negociação de criptomoedas e serviços financeiros relacionados. Os principais segmentos incluem:

Mercado de Negociação à Vista: A compra e venda de criptoativos por meio de correspondência de ordens, que continua sendo o principal negócio da Coinbase. Por par de negociação, o mercado pode ser segmentado em transações fiduciárias para cripto (on-ramp) e cripto para cripto. Por tipo de cliente, pode ser dividido em negociação de varejo e institucional.

Mercado de Negociação de Derivativos: Inclui produtos alavancados, como futuros e opções de criptomoedas. Este mercado expandiu-se rapidamente nos últimos anos, com os derivativos de criptomoedas representando cerca de 75% do volume total negociado no primeiro semestre de 2025 (fonte: Kaiko). A Coinbase entrou no mercado de derivativos relativamente tarde e atualmente opera por meio de uma bolsa de futuros regulamentada, bem como de plataformas internacionais.

Serviços de Custódia e Carteira: Fornecemos soluções de armazenamento seguro para instituições e indivíduos que detêm quantidades significativas de criptoativos. O negócio de custódia está intimamente ligado à negociação, visto que clientes que realizam grandes transações em corretoras frequentemente exigem acordos de custódia adequados.

Infraestrutura de Blockchain e Outros Serviços: Abrange a emissão e circulação de stablecoins, operações de blockchain (por exemplo, Base), pagamentos e liquidações, e staking. Esses serviços "criptofinanceiros" expandem as fontes de receita para além da negociação. Por exemplo, a Coinbase gera juros e taxas com a stablecoin USDC e operações de staking.

3.2 Escala e crescimento histórico (últimos cinco anos)

O mercado geral de criptomoedas tem apresentado volatilidade cíclica pronunciada. Medido pelo volume de negociação, o mercado global de criptomoedas expandiu de aproximadamente US$ 22,9 trilhões em 2017 para US$ 131,4 trilhões em 2021, representando uma taxa de crescimento composta excepcionalmente alta. Posteriormente, os volumes se contraíram para US$ 82 trilhões em 2022 em meio à retração do mercado (-37% em relação ao ano anterior) e caíram ainda mais para US$ 75,6 trilhões em 2023. Em 2024, impulsionado por uma nova onda de entusiasmo do mercado, o volume total anual de negociação recuperou-se para um recorde de cerca de US$ 150 trilhões — quase o dobro de 2023.

A escala da indústria está altamente correlacionada com os preços e a volatilidade dos ativos criptográficos. Por exemplo, no mercado em alta de 2021, os preços dos tokens dispararam e as negociações especulativas floresceram, impulsionando um aumento no volume de negociações ano a ano de quase +196%. Por outro lado, no mercado em baixa de 2022, os preços deprimidos desencadearam um declínio acentuado de quase 40% na atividade de negociação. Da perspectiva do usuário, a base global de propriedade de criptomoedas também flutuou com os ciclos de mercado, mas mostra uma tendência ascendente de longo prazo. De acordo com uma pesquisa da Crypto.com, o número de usuários globais de criptomoedas aumentou de aproximadamente 50 milhões em 2018 para mais de 300 milhões em 2021, contraiu-se um pouco em 2022 e depois se recuperou para cerca de 400 milhões no final de 2023.

O próprio desempenho da Coinbase acompanhou de perto a dinâmica do setor. O volume de negociação da plataforma cresceu de US$ 32 bilhões em 2019 para US$ 1,67 trilhão em 2021, antes de cair para US$ 830 bilhões em 2022 e ainda mais para US$ 468 bilhões em 2023. Do lado do usuário, os usuários de transações mensais (MTUs) da Coinbase aumentaram de menos de 1 milhão em 2019 para uma média anual de 9 milhões em 2021, depois moderaram para a faixa de 7 a 9 milhões por trimestre durante 2022-2023.

Em resumo, nos últimos cinco anos, o setor demonstrou um crescimento substancial de médio a longo prazo, embora com fortes flutuações cíclicas.

3.3 Cenário competitivo e participação de mercado da Coinbase (últimos cinco anos)

O setor de câmbio de criptomoedas é altamente competitivo, com a dinâmica do mercado mudando junto com os ciclos mais amplos do setor.

Globalmente, a Binance cresceu rapidamente desde 2018, tornando-se a maior corretora em volume de negociação. Em seu pico de alta, a participação de mercado à vista da Binance ultrapassou 50%; no início de 2025, ainda mantinha cerca de 38%, ocupando o primeiro lugar. Outros grandes players incluem OKX, Coinbase, Kraken, Bitfinex e líderes regionais como a Upbit na Coreia. Nos últimos anos, plataformas emergentes como Bybit e Bitget também ganharam participação de mercado significativa. A participação de mercado global da Coinbase geralmente oscilou na faixa de 5 a 10%. Por exemplo, no primeiro semestre de 2025, a Coinbase foi responsável por aproximadamente 7% do volume combinado de negociação à vista entre as 10 principais corretoras globais, em pé de igualdade com OKX e Bybit. Em comparação, a participação da Binance foi várias vezes maior. É importante observar que o foco da Coinbase no mercado regulamentado dos EUA — e sua decisão de não se envolver em listagens agressivas de tokens especulativos — limitou sua classificação global em relação a concorrentes mais agressivos ou propensos a operações de lavagem de dinheiro. No entanto, nos serviços de acesso de fiduciárias para criptomoedas e no mercado regulamentado dos EUA, a Coinbase detém uma clara vantagem. Desde 2019, a Coinbase tem se classificado consistentemente como a maior exchange em volume de negociação nos EUA e fortaleceu ainda mais sua participação no mercado à vista e de derivativos nos EUA em 2024. Após o colapso da FTX em 2022, a posição da Coinbase nos EUA tornou-se ainda mais dominante.

Dinâmica do mercado nos últimos cinco anos

Várias mudanças notáveis ocorreram:

Concentração de participação de mercado seguida de fragmentação: Após o colapso da FTX em 2022, a participação de mercado global da Binance aumentou de 48,7% no primeiro trimestre para 66,7% no quarto trimestre. Desde então, seu domínio diminuiu, com Bybit, OKX, Bitget e outras empresas ganhando participação de forma constante, intensificando a concorrência.

Aumento da pressão regulatória impulsiona divergências regionais: nos EUA, requisitos de conformidade mais rigorosos reduziram o número de corretoras viáveis (deixando principalmente Coinbase e Kraken). Em contraste, as plataformas asiáticas cresceram rapidamente, com a Upbit se tornando dominante na Coreia do Sul e a Gate.io se expandindo pelo Sudeste Asiático.

3.4 Escala da indústria e perspectiva de crescimento (próximos 5 a 7 anos)

Olhando para os próximos 5 a 7 anos, espera-se que o setor de negociação de criptomoedas continue se expandindo, embora o ritmo de crescimento dependa de múltiplos fatores e cenários. Relatórios de pesquisa do setor (da SkyQuest, ResearchAndMarkets, Fidelity, Grand View Research, etc.) geralmente projetam que o mercado de criptomoedas sustentará uma CAGR de dois dígitos. No cenário base — assumindo estabilidade macroeconômica e nenhuma deterioração severa nas condições regulatórias — a capitalização total do mercado global de criptomoedas poderia aumentar do nível atual de pouco mais de US$ 3 trilhões para a faixa de US$ 10 trilhões até 2030. Os volumes de negociação também devem aumentar significativamente; no entanto, à medida que o mercado amadurece, a volatilidade pode diminuir, levando a um crescimento do volume de negociação ligeiramente abaixo do crescimento da capitalização de mercado. Prevemos uma taxa média de crescimento anual de cerca de 15% na atividade de negociação.

Os principais impulsionadores do crescimento do setor incluem:

Tendências de preços de ativos: Novas máximas contínuas em ativos importantes, como o Bitcoin, impulsionariam o mercado em geral. Preços em alta e maior volatilidade tendem a estimular a atividade de negociação, ampliando os volumes de transações.

Penetração de Derivativos: Com os derivativos já representando cerca de 75% do volume total de negociação, espera-se uma expansão ainda maior. Investidores institucionais preferem contratos futuros e outras ferramentas de hedge, enquanto a adoção de produtos alavancados pelo varejo também deve aumentar. Supondo que a participação dos derivativos aumente para 85% até 2030, o volume total de negociação poderá ser impulsionado em 1,2x ou mais.

Adoção Institucional: Uma maior participação de instituições financeiras tradicionais (gestores de ativos, bancos, etc.) poderia introduzir trilhões de dólares em novo capital. Exemplos incluem aprovações mais amplas de ETFs, canais de acesso institucional (muitos ainda estão impedidos de manter exposição direta a criptomoedas, mesmo por meio de ETFs) e potenciais alocações de fundos soberanos. Tais entradas aprofundariam significativamente a liquidez do mercado e impulsionariam a demanda por negociação e custódia. A Fidelity, por exemplo, projeta que as entradas de capital institucional adicionarão centenas de bilhões de dólares anualmente ao valor de mercado de criptomoedas nos próximos anos.

Clareza regulatória: Estruturas regulatórias claras e consistentes reduzirão os riscos de participação e atrairão novos participantes. Em um cenário otimista, as principais economias implementam regimes de licenciamento bem definidos, expandem a disponibilidade de ETFs e legalizam amplamente a participação institucional, levando a uma maior adoção e atividade dos usuários. Em um cenário pessimista, políticas restritivas (por exemplo, limites de acesso bancário, requisitos rigorosos de capital) podem limitar ou paralisar o crescimento. Atualmente, a clareza regulatória parece estar melhorando: a aprovação do U.S. Genius Stablecoin Act e do Clarity Act na Câmara criaram um precedente positivo que pode influenciar outras economias desenvolvidas. No geral, a trajetória da política global em direção a regras mais claras é encorajadora.

Análise de Cenário: Perspectivas da Indústria 2025–2030

Caso Base: Assumindo um ambiente macroeconômico estável e uma regulamentação cautelosa, porém favorável, nas principais economias, os criptoativos gradualmente ganham maior aceitação por parte dos investidores. Nesse cenário, a capitalização de mercado cresce a uma taxa anual de cerca de 15%, enquanto os volumes de negociação se expandem a uma CAGR de 12%. Até 2030, o volume total anual de negociação global pode atingir aproximadamente US$ 300 trilhões, com as receitas do setor (principalmente taxas de negociação) aumentando em conformidade. Espera-se que plataformas regulamentadas líderes, como a Coinbase, vejam ganhos constantes em participação de mercado. O setor experimenta um crescimento saudável e sustentável, sem bolhas excessivas.

Caso otimista: Assumindo um boom semelhante à onda das "fintechs", as principais economias (especialmente os EUA) estabelecem estruturas regulatórias claras, grandes instituições e corporações entram agressivamente e as tecnologias de criptografia alcançam ampla adoção (por exemplo, rápido crescimento e adoção em massa de DeFi). Os preços dos ativos disparam (com o Bitcoin potencialmente atingindo o nível de US$ 1 milhão até 2030, em linha com as projeções de longo prazo da ARK Invest). A capitalização de mercado cresce a uma CAGR de 20%+ e os volumes de negociação a uma CAGR de 25%. Sob essa projeção, o volume anual de negociação pode disparar para US$ 600–800 trilhões até 2030. Gigantes regulamentados como a Coinbase capturam lucros descomunais nessa fase de crescimento explosivo, com os tetos da indústria aumentados substancialmente.

Caso Pessimista: Supondo condições macroeconômicas adversas ou fortes ventos contrários regulatórios — por exemplo, restrições severas de grandes países — os criptoativos permanecerão em estagnação prolongada. A escala do setor pode estagnar, crescer apenas marginalmente ou até mesmo se contrair em alguns anos. Na pior das hipóteses, o crescimento do volume de negociação desacelera para um dígito baixo, estagna ou se torna negativo, deixando os volumes anuais estagnados em US$ 100–150 trilhões até 2030. Embora a Coinbase e outras exchanges regulamentadas possam ganhar participação de mercado (à medida que concorrentes não regulamentados são eliminados), seu crescimento absoluto de negócios permaneceria limitado.

Perspectiva Geral: Tendemos a um cenário de base a ligeiramente otimista: o setor de negociação de criptomoedas provavelmente continuará sua trajetória cíclica, porém ascendente, nos próximos 5 a 7 anos, com a escala total aumentando ano a ano. Usuários de criptomoedas e coalizões do setor já se tornaram uma força política incontornável em muitos países — principalmente nas eleições americanas de 2024, onde o ímpeto republicano contra os democratas foi fortemente apoiado pela comunidade de criptomoedas. Desde então, os democratas adotaram uma postura visivelmente mais branda em relação à legislação sobre criptomoedas, que exige apoio bipartidário. De fato, muitos legisladores democratas votaram a favor tanto do Genius Act (aprovado por ambas as câmaras) quanto do Clarity Act (aprovado na Câmara), ressaltando uma mudança estrutural em direção à moderação regulatória.

4. Linhas de negócios e produtos

A Coinbase opera atualmente um modelo de negócios diversificado, com receita proveniente principalmente de dois segmentos principais: Negociação e Assinaturas e Serviços, cada um deles suportado por diversas linhas de produtos. Abaixo, descrevemos o modelo de negócios, as principais métricas, a contribuição para a receita, a lucratividade e o roteiro futuro de seus principais negócios.

Comércio varejista (negócio de corretagem):

Roteiro futuro: A Coinbase está expandindo suas ofertas de varejo para aumentar a fidelidade do usuário. As iniciativas incluem o serviço de assinatura Coinbase One (que oferece permissões de negociação sem taxa e recursos premium), a expansão contínua de tokens negociáveis (48 novos ativos listados em 2024, incluindo moedas meme populares para impulsionar o tráfego) e a experiência aprimorada do usuário (interfaces simplificadas, conteúdo educacional). A empresa também está explorando ferramentas de negociação social e investimento automatizado. Com a recuperação do mercado, a negociação de varejo continuará sendo a base da receita da Coinbase, com o crescimento dependendo do sentimento geral do mercado e da capacidade da Coinbase de conquistar participação de mercado.

Corretagem Profissional e Institucional: Este segmento abrange serviços de negociação para indivíduos de alto patrimônio líquido e clientes institucionais, principalmente por meio da Coinbase Prime e da plataforma Coinbase Pro, agora integrada. Essas plataformas profissionais oferecem liquidez profunda, taxas mais baixas e acesso à API para atrair traders de grande volume e formadores de mercado. A negociação institucional é responsável pela maior parte do volume da Coinbase — 80–90% do total (por exemplo, em 2024, o volume de negociação institucional atingiu US$ 941 bilhões, ou 81% do total). No entanto, com taxas de taxa variando normalmente de alguns pontos-base a 0,1%, a contribuição direta da receita é modesta — cerca de 10% da receita total de negociação em 2024. Dito isso, os benefícios indiretos dos negócios institucionais são substanciais: as instituições geralmente deixam ativos significativos sob custódia na Coinbase e participam de programas de staking, gerando taxas de custódia, receita de juros e receitas de financiamento. Além disso, a participação institucional ativa aumenta a liquidez da plataforma e melhora a descoberta de preços, beneficiando, em última análise, a experiência de negociação dos usuários de varejo. As principais métricas incluem o número de clientes institucionais e os Ativos Sob Custódia (AUC). O AUC da Coinbase atingiu o pico de US$ 278 bilhões no quarto trimestre de 2021, caiu para US$ 80,3 bilhões no final de 2022 em meio à desaceleração do mercado e, em seguida, recuperou-se para aproximadamente US$ 145 bilhões no final de 2023. Ao entrar em 2025, o impulso da custódia institucional permaneceu forte: o AUC médio do primeiro trimestre de 2025 atingiu US$ 212 bilhões, um aumento de US$ 25 bilhões em relação ao trimestre anterior, e o segundo trimestre de 2025 estabeleceu outro recorde de US$ 245,7 bilhões. Lucratividade: Embora a negociação institucional em si tenha limitado a contribuição de margem direta, os serviços de custódia, financiamento e staking expandem significativamente os fluxos de receita.

Roteiro futuro: A Coinbase está expandindo sua oferta de derivativos para atender à demanda institucional. Em 2023, lançou contratos futuros perpétuos para clientes no exterior e, por meio de sua subsidiária de corretagem nos EUA, obteve aprovação para oferecer contratos futuros de Bitcoin e Ethereum para instituições americanas. A Coinbase também estabeleceu a Coinbase Asset Management (por meio da aquisição e reestruturação da One River Asset Management em 2023), com planos de lançar produtos de investimento em criptomoedas, como ETFs e cestas de índices, para ampliar a participação institucional. Um passo importante ocorreu no final de 2024, quando a Coinbase anunciou a aquisição da Deribit, a principal corretora de opções de criptomoedas do mundo, por US$ 2,9 bilhões (estrutura da transação: ~US$ 700 milhões em dinheiro mais 11 milhões de ações ordinárias Classe A da Coinbase). Essa transação marcou uma das maiores fusões e aquisições da história da indústria de criptomoedas, com o objetivo de fortalecer rapidamente a presença global da Coinbase em derivativos. A Deribit processou US$ 1,2 trilhão em volume de negociação de opções em 2024, um aumento de 95% em relação ao ano anterior, e domina o mercado com mais de 87% de participação em opções de Bitcoin. Por meio dessa integração, a Coinbase conquistou liderança imediata nos mercados de opções de Bitcoin e Ethereum. Juntamente com seus contratos futuros e perpétuos, a aquisição amplia significativamente o portfólio de derivativos institucionais da Coinbase, reforçando sua posição como a plataforma ideal para instituições que ingressam no universo das criptomoedas.

Serviços de Custódia e Carteira:

Roteiro futuro: A Coinbase planeja continuar investindo em tecnologia de custódia e segurança para atender aos requisitos regulatórios (por exemplo, a licença do New York Trust sob o Custody Trust regulamentado). A empresa também pretende expandir os serviços de custódia para outras classes de ativos e regiões, incluindo staking institucional e custódia para ETFs. Em 2024, a Coinbase foi selecionada como custodiante de diversos ETFs à vista de Bitcoin.

Receita de Assinaturas e Serviços (Staking, Juros em USDC, etc.): Nos últimos anos, a Coinbase tem se concentrado no desenvolvimento de um fluxo de receita diversificado no segmento de Assinaturas e Serviços. Os principais componentes incluem:

Serviços de Staking: Os usuários delegam seus ativos em criptomoedas por meio da Coinbase para participar do staking em blockchain e ganhar recompensas da rede. A Coinbase cobra uma comissão (normalmente ~15%) sobre essas recompensas. O staking proporciona aos usuários uma renda passiva, ao mesmo tempo em que gera receita para a plataforma. Desde que ativos tradicionais como o Ethereum foram disponibilizados para staking em 2021, essa linha de receita cresceu rapidamente.

Renda de juros de stablecoin (USDC): Os juros ganhos em USDC se tornaram uma fonte significativa de receita para a Coinbase nos últimos anos. Em 2023, com o aumento das taxas de juros e a expansão das reservas de USDC, a Coinbase gerou aproximadamente US$ 695 milhões em renda de juros de USDC, representando cerca de 22% da receita total, significativamente maior do que nos anos anteriores. Em 2024, com o aumento contínuo das taxas de mercado e da circulação de USDC, a renda anual de juros relacionada a USDC da Coinbase subiu para cerca de US$ 910 milhões, um aumento de 31% em relação ao ano anterior. Embora sua participação na receita total tenha caído para ~14%, o valor absoluto atingiu um novo recorde. No segundo trimestre de 2025, a Coinbase relatou US$ 333 milhões em renda de juros de stablecoin, representando 22,2% da receita trimestral. Essa renda estável vem principalmente do acordo de compartilhamento de receita da Coinbase com a Circle: os juros gerados pelas reservas de USDC são divididos 50/50, e os juros do USDC mantidos na plataforma da Coinbase acumulam 100% para a Coinbase. Como resultado, os juros do USDC se tornaram a linha única de crescimento mais rápido e maior dentro do segmento de Assinaturas e Serviços da Coinbase, fornecendo uma fonte de receita recorrente além das taxas de transação.

Em 2023, a Coinbase fortaleceu sua colaboração estratégica com a Circle, fazendo ajustes significativos no modelo de operação conjunta sob o Centre, a entidade de governança originalmente criada por ambas as partes. Como parte dessa reestruturação, a Coinbase adquiriu participação na Circle, tornando-se um de seus acionistas minoritários. Especificamente, a Circle comprou a participação restante de 50% no Centre Consortium detida pela Coinbase por aproximadamente US$ 210 milhões em ações da Circle, em troca da concessão à Coinbase de interesse econômico equivalente e certa influência na governança. Após a transação, o Centre Consortium foi dissolvido e a Circle assumiu a responsabilidade exclusiva pela emissão e governança do USDC. Apesar de a Circle assumir a gestão total, a influência da Coinbase no ecossistema do USDC aumentou, já que o novo acordo concede à Coinbase participação substancial e direitos de veto nas principais estratégias e parcerias do USDC, incluindo um veto de voto único em quaisquer acordos de parceria propostos para o USDC, garantindo que os interesses da Coinbase permaneçam alinhados com o desenvolvimento do USDC. Além disso, ajustes no mecanismo de compartilhamento de receitas, particularmente na divisão da receita de juros, fortaleceram os incentivos para ambas as partes promoverem a adoção do USDC. Essas medidas incentivaram a Coinbase a apoiar ativamente o USDC, listando-o em blockchains adicionais e oferecendo incentivos e recompensas em suas corretoras e carteiras internacionais, como rendimentos mais altos para as participações em USDC. No geral, o investimento em ações e a reestruturação do acordo de 2023 fortaleceram significativamente a aliança da Coinbase com a Circle, permitindo que a Coinbase participasse mais profundamente na governança do USDC e, ao mesmo tempo, promovesse sua adoção, expandindo conjuntamente a influência de mercado e a capitalização desta stablecoin regulamentada.

Outros serviços de assinatura incluem o Coinbase Earn, que recompensa os usuários por interagirem com conteúdo educacional, o Coinbase Card, que oferece cashback em transações com cartão de débito, e o Coinbase Cloud, que fornece serviços de infraestrutura de blockchain. Embora atualmente em pequena escala, esses serviços oferecem sinergias comerciais e se alinham à estratégia da Coinbase de construir uma plataforma de criptomoedas abrangente. Por exemplo, o Coinbase Cloud fornece nós e APIs de exchange para instituições e desenvolvedores, apoiando o lançamento de múltiplas redes de blockchain em 2024, e tem potencial para evoluir para um negócio "semelhante à AWS" no setor de criptomoedas a longo prazo.

O segmento de Assinaturas e Serviços cresceu significativamente, passando de menos de 5% da receita total em 2019 para aproximadamente 40-50% atualmente, servindo como uma fonte estável de receita durante períodos de fraca atividade de negociação. As margens brutas são muito altas, aproximando-se de 90%, devido aos baixos custos associados à receita baseada em juros e taxas. Olhando para o futuro, a Coinbase planeja continuar expandindo este segmento, introduzindo mais pacotes de assinatura para usuários de alta frequência, oferecendo suporte a uma gama mais ampla de ativos passíveis de stake e aprofundando a adoção global do USDC, incluindo inovações como o uso do USDC como margem para negociação de futuros nos EUA. Espera-se que este segmento se torne um importante estabilizador contra a volatilidade das negociações.

Negócios Descentralizados: Rede Base Camada 2

Posicionamento e Visão: A Base é uma rede Ethereum Layer-2 lançada pela Coinbase em agosto de 2023, construída sobre o Optimism OP Stack, com o objetivo de integrar suavemente mais de 100 milhões de usuários da Coinbase ao ecossistema on-chain. De acordo com o roteiro oficial de janeiro de 2025, a Base planeja alcançar a descentralização do sequenciador até o final de 2025 e compartilhar a receita da rede por meio da governança da comunidade.

Principais métricas operacionais: em agosto de 2025, os ativos on-chain da Base totalizavam aproximadamente US$ 15,46 bilhões, com 30,7 milhões de endereços ativos mensais, 9,24 milhões de transações diárias e US$ 204.000 em receita diária de taxas on-chain, ficando em primeiro lugar entre todas as redes de Camada 2.

Contribuição de receita: A Coinbase classifica as taxas do sequenciador Base como "outras receitas de negociação". Em 2024, a Base contribuiu com aproximadamente US$ 84,8 milhões para a Coinbase (dados do Tokenterminal; não divulgados especificamente nas demonstrações financeiras oficiais), com a receita atingindo US$ 49,7 milhões no acumulado do ano em 2025. A Base se tornou um dos motores de receita on-chain mais promissores da Coinbase, além das taxas de negociação e da receita de juros.

Outras Linhas de Negócios Potenciais: A Coinbase também está explorando novas oportunidades, como o marketplace de NFT lançado em 2022 (Coinbase NFT), que apresentou baixo engajamento do usuário e teve o investimento reduzido em 2023, e ferramentas de pagamento e comércio como o Coinbase Commerce, que permite que comerciantes aceitem pagamentos com criptomoedas e serve principalmente como uma iniciativa estratégica. Embora esses negócios atualmente contribuam minimamente para as finanças, eles são estrategicamente importantes para completar o ecossistema e aumentar a confiança do usuário na plataforma Coinbase.

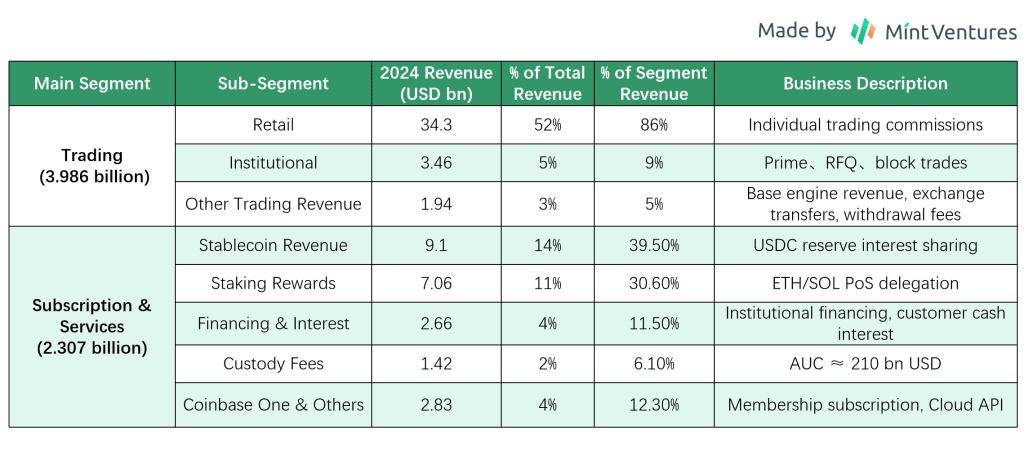

A tabela abaixo mostra a composição da receita da Coinbase em 2024 e as contribuições segmentadas.

Resumo das Linhas de Negócios e Produtos

Os negócios da Coinbase expandiram-se de uma única plataforma de negociação para um modelo multimotor que abrange negociação, custódia, staking e stablecoins. Essa diversificação reduziu a dependência de taxas de negociação — com a receita não relacionada a negociações representando 40% da receita total em 2024 — ao mesmo tempo em que aumentou a fidelidade do cliente, já que os usuários mantêm ativos na plataforma para ganhar recompensas de staking ou utilizar stablecoins, reduzindo a probabilidade de migração para outros lugares. As diversas linhas de negócios criam sinergias: a negociação impulsiona a retenção de ativos, os ativos retidos geram staking e receita de juros, o que, por sua vez, incentiva novas negociações. Esse "efeito volante" é um componente-chave do fosso que a Coinbase está construindo. No entanto, a empresa deve equilibrar cuidadosamente a conformidade regulatória e a alocação de recursos para garantir operações sustentáveis; por exemplo, staking e empréstimos devem estar em conformidade com as leis de valores mobiliários, e stablecoins exigem reservas transparentes. No geral, a linha de produtos da Coinbase é abrangente, posicionando-a como uma das primeiras empresas do setor a construir uma plataforma integrada de serviços financeiros de criptomoedas, proporcionando uma estrutura de receita relativamente estável e um caminho de crescimento em um mercado altamente competitivo.

5. Gestão e Governança

Ao avaliar a gestão da Coinbase, nos concentramos em várias dimensões: o histórico e a estabilidade da equipe executiva e a qualidade das decisões estratégicas anteriores.

5.1 Histórico da equipe de gestão principal

Brian Armstrong – Cofundador, CEO (Chief Executive Officer) e Presidente do Conselho, detendo a maioria do poder de voto na empresa. Nascido em 1983, Armstrong trabalhou anteriormente como engenheiro de software na Airbnb. Fundou a Coinbase em 2012 e é um dos primeiros empreendedores no setor de criptomoedas. Armstrong enfatiza a missão de longo prazo da empresa e a simplicidade do produto, sendo conhecido internamente por aderir a princípios como a declaração cultural "sem política" emitida em 2020.

Fred Ehrsam – Cofundador e Membro do Conselho. Anteriormente operador de câmbio no Goldman Sachs, Ehrsam cofundou a Coinbase com Armstrong em 2012 e foi seu primeiro presidente. Ele deixou a gestão diária em 2017 para fundar o renomado fundo de investimento em criptomoedas Paradigm, mas permanece no conselho, fornecendo orientação sobre tendências do setor e estratégias da empresa.

Alesia Haas – Diretora Financeira (CFO). Haas ingressou na Coinbase em 2018, tendo atuado anteriormente como CFO no fundo de hedge Och-Ziff (atual Sculptor Capital) e como executiva no OneWest Bank, trazendo consigo vasta experiência em finanças tradicionais e mercados de capitais. Ela liderou a empresa na preparação para o IPO, enfatizou a disciplina financeira e implementou duas rodadas de demissões em 2022 para controlar custos. Haas também supervisiona a subsidiária da Coinbase, a Coinbase Credit, explorando iniciativas de empréstimos em criptomoedas.

Emilie Choi – Presidente e Diretora de Operações (COO). Choi ingressou na Coinbase em 2018 como Vice-Presidente de Desenvolvimento de Negócios e foi promovida a Presidente e COO em 2020. Antes da Coinbase, liderou fusões e aquisições e investimentos no LinkedIn, incluindo a aquisição da SlideShare, e é conhecida por sua expertise em expansão estratégica. Na Coinbase, Choi impulsionou diversas aquisições (Earn.com, Xapo Custody, Bison Trails) e expansão internacional, tornando-se uma das executivas mais influentes depois de Armstrong. Ela também supervisiona as operações diárias, a gestão de talentos e a execução de projetos estratégicos.

Paul Grewal – Diretor Jurídico (CLO). Em 2020, Grewal foi Conselheiro Geral Adjunto do Facebook e ex-juiz federal. Ele é responsável por gerenciar os assuntos jurídicos e regulatórios da Coinbase, incluindo o litígio com a SEC em 2023. Sua equipe desempenha um papel fundamental em conformidade e defesa de políticas.

Outros executivos importantes: O cargo de Diretor de Produto foi ocupado por Surojit Chatterjee (ex-executivo do Google) de 2020 a 2022; após sua saída no início de 2023, a liderança de produto foi gerenciada por vários chefes de departamento. O cargo de Diretor de Tecnologia (CTO) foi ocupado por Greg Tusar e outros, com executivos de engenharia gerenciando coletivamente a tecnologia. O Diretor de Pessoas (CPO, RH) LJ Brock lidera o recrutamento e as iniciativas culturais, enquanto a Diretora de Marketing Kate Rouch (ex-diretora de marketing do Facebook) contribui com expertise intersetorial.

No geral, a equipe de liderança combina fundadores jovens e empreendedores com profissionais experientes de gigantes tradicionais das finanças e da tecnologia, permitindo que a Coinbase equilibre a inovação tecnológica com a execução regulatória. Todos os executivos detêm ações ou opções de ações significativas, e Armstrong se beneficia de um plano especial de ações de desempenho para CEOs, projetado para incentivar o alcance de metas de capitalização de mercado de longo prazo ao longo de dez anos.

5.2 Pessoal e Estabilidade Estratégica

A Coinbase passou por flutuações tanto em pessoal quanto em estratégia, mas, no geral, mantém a consistência.

Rotatividade de executivos: A maior parte da equipe fundadora principal permanece no cargo (Armstrong e Ehrsam no conselho). No entanto, nos últimos anos, alguns executivos saíram: por exemplo, o ex-diretor de produtos Surojit Chatterjee saiu no início de 2023, e as funções de CTO e Chief Compliance Officer passaram por várias mudanças. Alguma rotatividade foi motivada pelo mercado — durante a baixa do mercado e a queda de desempenho de 2022, a gestão foi simplificada. Além disso, depois que Armstrong anunciou a política de "sem política" em 2020, cerca de 60 funcionários foram demitidos, incluindo o ex-diretor de pessoas. Apesar disso, a alta liderança permaneceu em grande parte estável: o CEO, o CFO e o COO atuaram por muitos anos e lideraram a empresa durante seu IPO, enquanto o chefe jurídico manteve a continuidade. Isso indica uma equipe de gestão relativamente madura, com posições-chave passando por interrupções mínimas.

Consistência da Direção Estratégica: Desde a sua fundação, a missão principal da Coinbase — construir um ecossistema financeiro de criptomoedas confiável — permaneceu inalterada. As prioridades estratégicas evoluíram com o setor, mas mantêm uma trajetória clara: foco inicial na corretagem de Bitcoin e no crescimento de usuários, seguido pela expansão dos ativos suportados e mercados internacionais. Desde 2020, a Coinbase segue uma estratégia dupla: atendendo clientes de varejo e institucionais, ao mesmo tempo em que aumenta a receita baseada em assinaturas para diversificar seu modelo de negócios. Mesmo durante as crises do mercado (por exemplo, 2018 e 2022), a gestão continuou investindo em novos produtos, como o lançamento do USDC em 2018 e a entrada na plataforma NFT e no espaço de derivativos em 2022, demonstrando confiança na tendência de longo prazo das criptomoedas. Correções foram feitas onde necessário — por exemplo, a redução da iniciativa NFT em 2023 após uma adoção fraca e a implementação de duas rodadas de demissões, totalizando cerca de 2.100 funcionários (aproximadamente 35% do quadro de funcionários) no ano fiscal de 2022 após a supercontratação, o que melhorou a eficiência operacional. No geral, a Coinbase demonstra uma forte execução estratégica, sem grandes erros ou mudanças disruptivas, alinhando as decisões com o desenvolvimento do setor.

Alinhamento estratégico: quantificar a consistência estratégica, como rastrear o posicionamento inicial em tecnologias e mercados-chave, mostra que a Coinbase geralmente antecipou as principais tendências do setor: dando suporte ao Ethereum já em 2015 (apostando em contratos inteligentes), lançando a stablecoin USDC em 2018 (posicionando-se para stablecoins compatíveis), solicitando licenças de futuros em 2021 (olhando para o futuro em derivativos) e, posteriormente, desenvolvendo sua própria rede L2. Esses movimentos se alinharam amplamente à evolução do setor, refletindo um forte julgamento de gestão. Houve erros, como perder a onda inicial de DeFi e exchange descentralizada (DEX) em 2019-2020, entrando apenas mais tarde pela Base; no entanto, dado o foco da Coinbase em conformidade, isso pode ter sido uma escolha estratégica deliberada.

5.3 Revisão de Capacidade Estratégica

Exemplos importantes de sucessos e erros na tomada de decisões da administração da Coinbase incluem:

Sucessos estratégicos: A Coinbase há muito prioriza a conformidade. Desde sua fundação, a empresa solicitou proativamente o registro FinCEN e as licenças estaduais em 2013. Essa ênfase inicial na adesão regulatória provou ser presciente: enquanto os concorrentes foram forçados a sair do mercado dos EUA devido a problemas de conformidade, a Coinbase já havia estabelecido um fosso regulatório e conquistado forte confiança de usuários domésticos (a empresa nunca sofreu grande roubo de fundos de clientes), expandindo sua participação no mercado dos EUA. Outro sucesso foi o momento do IPO - a administração capitalizou o pico do mercado de alta de 2021 para abrir o capital, fornecendo amplo capital e credibilidade da marca, ao mesmo tempo em que recompensava os primeiros investidores e funcionários, estabilizando assim o moral. A estratégia de aquisição também foi eficaz, como a compra em 2019 do negócio de custódia institucional da Xapo, que rapidamente posicionou a Coinbase como uma das maiores custodiantes de criptomoedas globalmente, garantindo uma vantagem de pioneira no mercado institucional. Esses exemplos demonstram a visão estratégica e a capacidade de execução da equipe de gestão.

Erros estratégicos: A rápida expansão levou a demissões. Durante o mercado de alta de 2021, o número de funcionários da Coinbase aumentou de aproximadamente 1.700 para quase 6.000 no início de 2022 (atualmente em torno de 3.700), resultando em departamentos com excesso de pessoal. Armstrong reconheceu publicamente que a contratação agressiva levou ao declínio da eficiência. Quando o mercado esfriou em 2022, a empresa teve que implementar duas rodadas de demissões em larga escala, impactando o moral. Outro revés foi o lançamento do NFT Marketplace — a Coinbase investiu na plataforma NFT em abril de 2022, com o objetivo de replicar o sucesso da OpenSea. No entanto, a entrada tardia, a falta de diferenciação e um mercado NFT em declínio levaram a um volume de transações mensais persistentemente baixo, e a empresa acabou abandonando em grande parte as operações. Embora as iniciativas experimentais da administração nem sempre atendessem às expectativas e alguns julgamentos de mercado estivessem errados, as perdas gerais foram limitadas e as ações corretivas foram oportunas.

No geral, a Coinbase demonstra sólida capacidade de gestão. Os membros principais da equipe permanecem estáveis, o julgamento estratégico geralmente se alinha às tendências do setor e a empresa não perdeu grandes oportunidades. Embora tenha havido problemas ocasionais de controle de custos e falhas na exploração de produtos, estes não ofuscam a eficácia geral da equipe.

6. Operações e desempenho financeiro

Esta seção se concentra na receita, lucratividade, custos e balanço patrimonial da Coinbase para avaliar a qualidade dos lucros e a estabilidade financeira da empresa.

6.1 Visão geral da demonstração de resultados (5 anos)

O desempenho da receita e do lucro da Coinbase é altamente dependente das condições do mercado de criptomoedas, exibindo uma volatilidade de "montanha-russa".

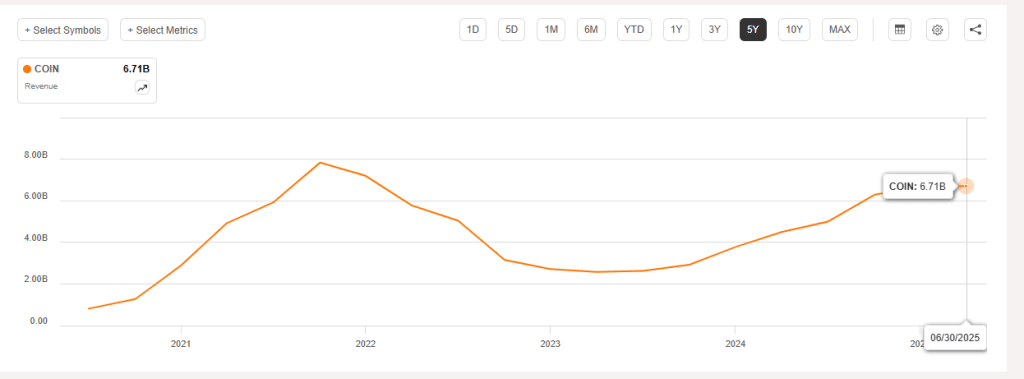

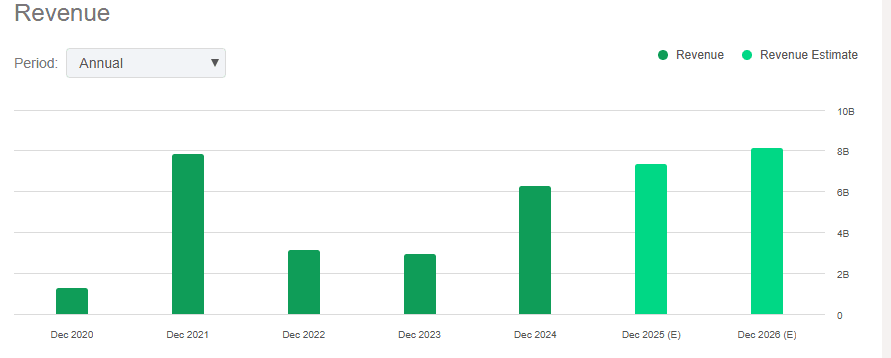

Receita: Em 2019, a receita total foi de apenas US$ 534 milhões. Ela subiu para US$ 1,28 bilhão em 2020, impulsionada por um mini-mercado de alta do Bitcoin (+140%). O mercado de alta de 2021 viu a receita subir para US$ 7,84 bilhões (+513% YoY). Durante o mercado de baixa de 2022, a receita caiu drasticamente para US$ 3,15 bilhões (-60%) e caiu ainda mais para US$ 2,92 bilhões em 2023. Com a recuperação do mercado em 2024, a receita se recuperou fortemente para US$ 6,564 bilhões, praticamente dobrando em comparação com 2023. No primeiro trimestre de 2025, a Coinbase deu continuidade ao forte impulso do final de 2024, alcançando uma receita total de cerca de US$ 2,03 bilhões, um aumento de 24% YoY. No segundo trimestre de 2025, a receita caiu sequencialmente para aproximadamente US$ 1,5 bilhão, uma queda de 26% em relação ao primeiro trimestre de 2025, principalmente devido a uma queda de 16% na volatilidade do mercado de criptomoedas, o que enfraqueceu a atividade de negociação dos investidores. Isso demonstra que a receita da Coinbase permanece altamente sensível às flutuações do mercado, com oscilações perceptíveis de curto prazo. No entanto, em comparação com o mesmo período do ano passado, a receita total do primeiro semestre de 2025 ainda cresceu cerca de 14%. No geral, nos últimos cinco anos, a receita da empresa apresentou um comportamento de "montanha-russa" com extrema ciclicidade: de 2019 a 2024, a taxa composta de crescimento anual (CAGR) foi de cerca de 40%, mas as flutuações anuais excederam ±50%, refletindo picos de alta do mercado e halvings do mercado de baixa, tendências que continuam evidentes no primeiro semestre de 2025.

Tendência da receita da Coinbase (TTM), setembro de 2020 a junho de 2025, Fonte: Seeking Alpha

Receita anual da Coinbase (incluindo previsão), 2020–2026, Fonte: Seeking Alpha

Composição da Receita: As taxas de negociação têm sido a principal fonte de receita da Coinbase há muito tempo, mas sua participação tem diminuído gradualmente. Em 2021, a receita de negociação foi de US$ 6,9 bilhões, representando cerca de 87% da receita total; em 2022, caiu para US$ 2,4 bilhões (77%); em 2023, a receita de negociação caiu ainda mais para US$ 1,5 bilhão (52%); e em 2024, recuperou-se para aproximadamente US$ 4,0 bilhões (cerca de 61%). Correspondentemente, a receita de assinaturas e serviços — que inclui staking, juros, custódia, etc. — aumentou de menos de 5% em 2019 para 48% em 2023, antes de cair ligeiramente para cerca de 35% em 2024 (valor absoluto de US$ 2,3 bilhões). No primeiro trimestre de 2025, a receita de taxas de negociação foi de aproximadamente US$ 1,26 bilhão (+17,3% YoY), respondendo por mais de 60% da receita trimestral, enquanto a receita de assinaturas e serviços atingiu US$ 698 milhões (+37% YoY), contribuindo com mais de 30% da receita, impulsionada principalmente pelo aumento da receita de juros da stablecoin USDC e pelo crescimento de assinantes da Coinbase One. No segundo trimestre de 2025, a receita de negociação e assinatura mudou em direções opostas: as taxas de negociação totalizaram cerca de US$ 764,3 milhões (cerca de 54% da receita total), enquanto a receita de assinatura e serviços aumentou para US$ 655,8 milhões (+9,5% YoY), chegando a aproximadamente 46% da receita total — quase igualando a receita de negociação. O crescimento no segmento de assinatura foi impulsionado principalmente pelos juros em USDC e serviços de custódia; as reservas médias em USDC no segundo trimestre aumentaram 13% em relação ao trimestre anterior, para US$ 13,8 bilhões, gerando uma receita de juros substancial e estável. Enquanto isso, os serviços de staking e as taxas de custódia institucional continuaram crescendo de forma constante, ajudando a receita de assinatura da Coinbase a atingir níveis recordes. No primeiro semestre de 2025, a receita de assinatura e serviços representou cerca de 44% da receita total, um aumento significativo em relação aos 35% do ano inteiro de 2024, consolidando ainda mais a diversificação dos negócios da Coinbase. Essa mudança na composição da receita reduz a dependência das taxas de negociação, ajudando a mitigar o impacto das fortes flutuações do mercado na receita geral.

Lucratividade: Beneficiando-se de seu modelo de negócios de alta margem, a lucratividade da Coinbase é extremamente sensível ao volume de negociação. Em 2019, a empresa ainda registrou um pequeno prejuízo de US$ 30 milhões. Em 2020, o lucro líquido atingiu US$ 322 milhões (margem líquida de 25%) e, em 2021, o lucro líquido disparou para US$ 3,624 bilhões (margem líquida de ~46%), superando os lucros totais de todos os anos anteriores combinados. No entanto, em 2022, a Coinbase sofreu um prejuízo líquido massivo de US$ 2,625 bilhões (margem líquida de -83%), marcando seu pior ano de todos os tempos. Em 2023, a empresa retornou à modesta lucratividade com um lucro líquido de US$ 95 milhões (margem líquida de 3%) e, em 2024, o lucro líquido subiu para US$ 2,579 bilhões (margem líquida de ~39%), perdendo apenas para o pico de 2021. Isso demonstra que os lucros da Coinbase flutuam acentuadamente em linha com a receita. No primeiro trimestre de 2025, o lucro líquido foi de US$ 66 milhões, significativamente menor que o do trimestre anterior. No entanto, isso se deveu principalmente à queda no valor justo dos criptoativos, à remuneração baseada em ações e às despesas com litígios. Ajustando as variações do valor justo após impostos em investimentos em criptoativos e outros itens extraordinários, o lucro líquido operacional principal do trimestre foi de US$ 527 milhões, refletindo com mais precisão o desempenho operacional. Em contraste, o segundo trimestre de 2025 apresentou um aumento drástico: o lucro líquido GAAP atingiu US$ 1,429 bilhão, um aumento em relação ao ano anterior (o lucro líquido do segundo trimestre de 2024 foi de apenas US$ 36 milhões), com uma margem líquida de cerca de 95%. No entanto, esse lucro excepcionalmente alto decorreu principalmente de ganhos não recorrentes: US$ 1,5 bilhão da reavaliação estratégica da participação acionária da Coinbase na Circle e US$ 362 milhões de ganhos na carteira de investimentos em criptoativos. Após a exclusão desses itens extraordinários — e a contabilização de quase US$ 438 milhões em ajustes fiscais relacionados — o lucro líquido ajustado do segundo trimestre foi de apenas cerca de US$ 33 milhões, significativamente inferior aos US$ 527 milhões do primeiro trimestre, refletindo a fraca lucratividade do negócio principal devido à queda no volume de negociações. No geral, a lucratividade da Coinbase permanece altamente cíclica: durante períodos de alta, a margem líquida pode exceder 30% a 40% da receita, enquanto em períodos de baixa, podem ocorrer perdas se o controle de custos for insuficiente.No entanto, a capacidade da empresa de retornar rapidamente ao ponto de equilíbrio em 2023 após o enorme prejuízo de 2022 — por meio de demissões e reduções de despesas — demonstra flexibilidade operacional e resiliência.

Estrutura de Despesas: Do lado dos custos, as despesas da Coinbase são compostas principalmente por custos operacionais, incluindo P&D, vendas e despesas administrativas gerais, enquanto os custos diretos de negociação são relativamente pequenos. As despesas com vendas e marketing normalmente representam menos de 10% da receita e, após 2022, foram reduzidas ainda mais para menos de 5%, refletindo gastos disciplinados com marketing. As despesas combinadas de P&D e administrativas gerais representam cerca de 20 a 30% da receita, incluindo uma remuneração substancial baseada em ações (SBC) para funcionários. Por exemplo, durante o IPO de 2021, uma despesa única relacionada a ações foi reconhecida e, de 2022 a 2023, as despesas anuais com SBC permaneceram em torno de US$ 300 a 500 milhões. O índice de despesas (despesas operacionais como porcentagem da receita) é altamente cíclico: foi significativamente diluído durante o mercado em alta (cerca de 22% em 2021), mas disparou no mercado em baixa (mais de 100% em 2022). Após demissões e controle de custos, a proporção caiu para 70% em 2023. Desde 2024, a Coinbase mantém uma gestão rigorosa de despesas, alinhando pessoal e investimento em projetos com as necessidades do negócio. Notavelmente, no segundo trimestre de 2025, uma grande violação de dados levou a despesas com litígios e indenizações de aproximadamente US$ 307 milhões, fazendo com que as despesas operacionais totais aumentassem 15% em relação ao trimestre anterior, para US$ 1,52 bilhão. Excluindo esse evento único, os custos operacionais principais continuaram sua tendência de queda. A remuneração baseada em ações continua sendo uma parcela significativa das despesas e merece atenção contínua: os custos do SBC no segundo trimestre de 2025 atingiram US$ 196 milhões, um aumento de 3% em relação ao primeiro trimestre, sugerindo que as despesas anuais com o SBC podem exceder US$ 700 milhões. No geral, a estrutura de despesas da Coinbase é relativamente flexível, com gastos com pessoal e projetos ajustáveis de acordo com as condições de mercado, embora o efeito dilutivo da remuneração baseada em ações precise ser monitorado.

6.2 Lucratividade e Eficiência (Visão Geral de 5 Anos)

Combinando múltiplas métricas de proporção para avaliar a qualidade da lucratividade e a eficiência operacional da Coinbase:

Margem Bruta: A Coinbase manteve uma alta margem bruta de 80–90% no longo prazo, refletindo a natureza de alto lucro de seu negócio de taxas de transação. Por exemplo, a margem bruta foi de aproximadamente 88% em 2021, 81% em 2022 e subiu para 84% em 2023, apesar da menor receita (devido a uma maior proporção de receita de juros, que tem custos associados mínimos), atingindo 85% em 2024. Mesmo no segundo trimestre de 2025, com volumes de negociação em declínio, a margem bruta permaneceu em torno de 83%. Isso indica que, independentemente das condições de mercado, a maior parte de cada dólar de receita se converte em lucro bruto, colocando a Coinbase à frente de seus pares (corretores de valores mobiliários tradicionais normalmente têm margens brutas de 50–60%).

Margem Líquida: A margem líquida tem sido altamente volátil. Em 2021, a margem líquida atingiu 46%, comparável à das empresas de tecnologia mais lucrativas; caiu para -83% em 2022 devido a perdas severas, recuperou-se para 3% em 2023 e subiu para 39% em 2024. No segundo trimestre de 2025, a margem líquida ajustada (excluindo itens não recorrentes) foi de apenas cerca de 2%. Em média, durante condições normais ou de alta do mercado, a margem líquida da Coinbase gira em torno de 30% a 40%, demonstrando forte alavancagem de lucro, mas pode incorrer em perdas em períodos de retração sem reduções de custos oportunas.

ROE/ROA: Devido à volatilidade dos lucros, o Retorno sobre o Patrimônio Líquido (ROE) e o Retorno sobre o Ativo (ROA) oscilam significativamente. O ROE ultrapassou 60% em 2021 (lucros elevados combinados com expansão limitada do patrimônio líquido do IPO), caiu para -40% em 2022, ficou abaixo de 2% em 2023 e se recuperou para cerca de 25% em 2024. O ROA foi de cerca de 20% em 2021 e aproximadamente 15% em 2024, refletindo uma eficiência ligeiramente menor após a expansão do balanço patrimonial. No geral, o ROE da Coinbase durante anos lucrativos é muito superior ao de empresas financeiras tradicionais, embora a estabilidade seja mais fraca.

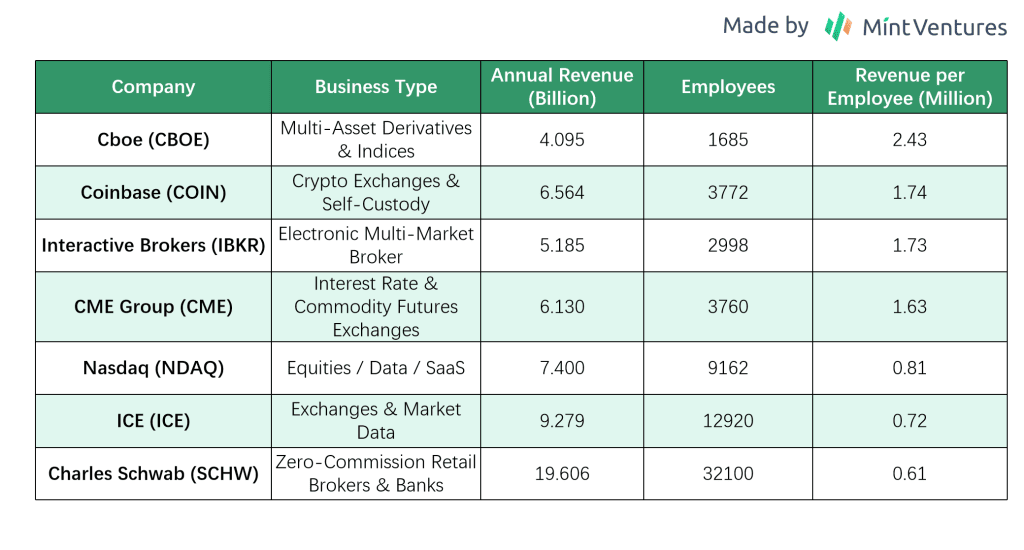

Eficiência por Funcionário: Dadas as grandes flutuações no número de funcionários, a receita por funcionário é usada para avaliar a eficiência. No mercado em alta de 2021, a receita anual por funcionário atingiu aproximadamente US$ 1,9 milhão; caiu para menos de US$ 500.000 em 2022 e, após demissões, recuperou-se para US$ 0,8–1 milhão por funcionário em 2023. Esse valor permanece superior ao da maioria das instituições financeiras tradicionais, indicando a economia de escala do modelo de plataforma digital da Coinbase. Com uma força de trabalho razoável (atualmente em torno de 3.700 funcionários), espera-se que a receita por funcionário se estabilize em torno de US$ 1 milhão, potencialmente excedendo esse valor em outro mercado em alta.

Comparação da receita por funcionário de instituições financeiras focadas em negociação (2024)

6.3 Fluxo de caixa e despesas de capital (visão geral de 5 anos)

O fluxo de caixa operacional da Coinbase também é cíclico, mas no geral permanece positivo.

Fluxo de Caixa Operacional (FCO): Em 2021, o FCO foi muito forte, com entrada líquida de caixa das operações de aproximadamente US$ 10 bilhões, principalmente devido a um aumento no volume de negociação de clientes e depósitos de fundos resultantes. O fluxo de caixa livre foi substancialmente positivo naquele ano. Em 2022, o fluxo de caixa operacional tornou-se negativo, com uma saída de cerca de US$ 2 bilhões, refletindo perdas e mudanças no capital de giro. Em 2023, por meio de reduções de custos e receita de juros, o fluxo de caixa operacional voltou a ser positivo, atingindo aproximadamente US$ 520 milhões. Em 2024, o FCO aumentou, com entrada líquida de caixa das operações totalizando US$ 2,5 bilhões no ano, mais que dobrando em relação ao ano anterior, impulsionado pela lucratividade restaurada e aumento dos fundos de clientes.

Fluxo de caixa de investimento: Como uma empresa de ativos leves, as despesas de capital (CapEx) da Coinbase são relativamente baixas, alocadas principalmente para aquisições e P&D de plataforma. De 2019 a 2021, o CapEx anual teve uma média de apenas dezenas de milhões de dólares (para servidores, instalações de escritório, etc.). Em 2022, o CapEx aumentou para cerca de US$ 150 milhões (incluindo compras de prédios de escritórios e expansão de data center) e caiu novamente para cerca de US$ 50 milhões em 2023. Em relação às aquisições, a empresa gastou dinheiro significativo por volta de 2021 (por exemplo, adquirindo a Bison Trails e a Skew por um total de cerca de US$ 100 milhões). As aquisições desaceleraram em 2022–2023. Em 2024, a Coinbase fez aquisições menores, como a One River Asset Management. No geral, o fluxo de caixa de investimento foi uma saída líquida, mas não grande o suficiente para impactar as principais operações da empresa. Além disso, do final de 2024 ao início de 2025, a Coinbase anunciou uma grande aquisição da bolsa de derivativos Deribit, com um valor total de negócio de aproximadamente US$ 2,9 bilhões, incluindo US$ 700 milhões em dinheiro e a emissão de aproximadamente 11 milhões de ações da Coinbase.

Fluxo de Caixa Livre: Considerando o caixa operacional menos as despesas de capital, a Coinbase gera um fluxo de caixa livre substancial em anos lucrativos: US$ 9,7 bilhões em 2021, negativo em 2022, recuperado para cerca de US$ 400 milhões em 2023 e aproximadamente US$ 2,56 bilhões em 2024, demonstrando forte capacidade de geração de caixa. O excesso de caixa é alocado principalmente em ativos seguros (por exemplo, títulos do Tesouro dos EUA de curto prazo) ou mantido em certos criptoativos.

Fluxo de Caixa de Financiamento: Em 2021, a Coinbase levantou cerca de US$ 3,25 bilhões por meio de títulos conversíveis e corporativos, enquanto sua listagem direta não levantou novos recursos. Não houve grandes atividades de financiamento em 2022. Em 2023, a Coinbase recomprou ou liquidou proativamente parte de sua dívida, recomprando aproximadamente US$ 413 milhões com desconto para reduzir as despesas com juros. A empresa não possui planos de dividendos e realizou apenas recompras de ações em pequena escala no final de 2022 e em 2023 para proteger os incentivos de capital. No geral, a política financeira da empresa é conservadora e prudente.

Reservas de Caixa: No primeiro trimestre de 2025, a Coinbase detinha aproximadamente US$ 9,9 bilhões em caixa e equivalentes de caixa. No segundo trimestre de 2025, o caixa e equivalentes de caixa haviam caído para US$ 7,539 bilhões, representando uma queda considerável, mas ainda mantendo uma posição de liquidez relativamente saudável.

6.4 Estabilidade do Balanço (5 Anos)

O balanço da Coinbase é relativamente robusto, caracterizado por alta liquidez e baixa alavancagem.

Níveis de dívida: Durante o mercado de alta de 2021, a empresa emitiu dívida duas vezes: um título conversível de US$ 1,25 bilhão com vencimento em 2026 e notas seniores totalizando US$ 2,0 bilhões com vencimento em 2028 e 2031. Isso levou a dívida de longo prazo a um pico de aproximadamente US$ 3,25 bilhões. A Coinbase não levantou dívida adicional em 2022–2023 e, no final de 2023, a dívida havia diminuído para cerca de US$ 2,8 bilhões por meio de reembolsos e recompras. Com EBITDA ajustado de aproximadamente US$ 3,35 bilhões em 2024, a dívida líquida/EBITDA foi efetivamente zero (posição de caixa líquido) e a dívida bruta/EBITDA foi inferior a 0,9x, refletindo uma alavancagem muito baixa. No geral, os passivos da empresa permaneceram baixos após o IPO. Notavelmente, em 2024, a Coinbase não havia usado nenhum empréstimo bancário; toda a dívida é na forma de títulos emitidos publicamente com vencimentos longos, minimizando a pressão de pagamento de curto prazo e eliminando o risco de refinanciamento.

Liquidez: A Coinbase detém caixa e equivalentes de caixa substanciais, resultando em um índice de liquidez imediata muito alto. Excluindo os depósitos de clientes (que são lastreados por ativos de clientes correspondentes), os principais ativos operacionais circulantes da empresa excedem significativamente seus passivos circulantes. No relatório do primeiro semestre de 2025, o índice de liquidez imediata (excluindo saldos relacionados a clientes) ultrapassou 3,19x, o que significa que o caixa sozinho poderia cobrir mais de três vezes todos os passivos de curto prazo. Em particular, suas reservas em USDC são altamente líquidas e resgatáveis na proporção de 1:1 por USD diariamente. Em 2023, durante um breve incidente de desvinculação do USDC, a Coinbase honrou rapidamente os resgates de clientes sem qualquer restrição de liquidez.

Qualidade dos Ativos: Os ativos consistem principalmente em dinheiro, equivalentes de caixa e investimentos de curto prazo (títulos de alta qualidade, etc.), representando mais de 60% do total de ativos. As participações proprietárias em criptomoedas são relativamente modestas; no segundo trimestre de 2025, o valor justo dos ativos em criptomoedas detidos era de US$ 1,839 bilhão, composto por 11.776 BTC no valor de US$ 1,261 bilhão (68,6%), 136.782 ETH no valor de US$ 340 milhões (18,5%) e outros ativos em criptomoedas no valor de US$ 238 milhões (12,9%). Em relação à base de ativos líquidos da empresa, essa exposição é administrável e é improvável que flutuações de preço prejudiquem significativamente a solvência.

No geral, a segurança financeira da Coinbase é alta: baixa alavancagem, ampla liquidez e um balanço patrimonial que resistiu a diversos testes de estresse. Além disso, esse balanço sólido permite investimentos anticíclicos durante crises do mercado — por exemplo, durante a crise do setor em 2022-2023, a empresa manteve seus investimentos em P&D e a expansão internacional, sustentando sua posição competitiva de longo prazo.

6.5 Comparação entre pares

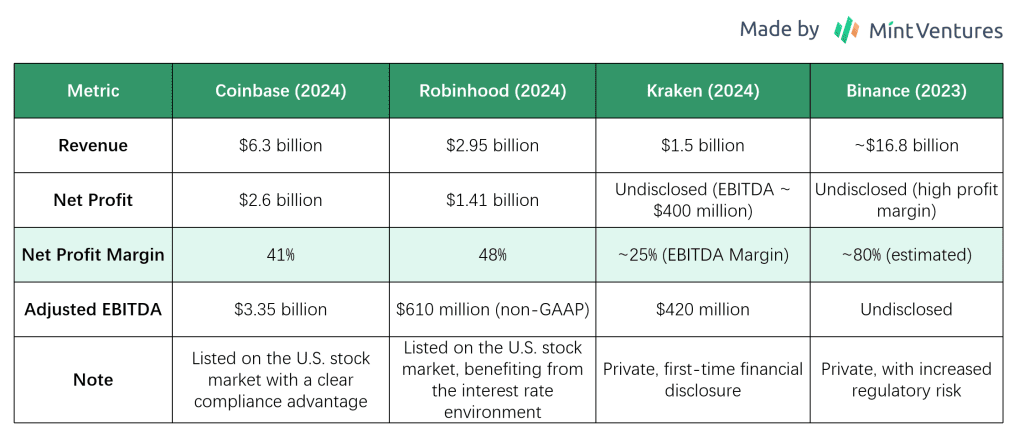

Comparamos a Coinbase com outras plataformas de negociação listadas publicamente ou comparáveis para métricas financeiras de 2024 e do segundo trimestre de 2025. Os pares selecionados incluem Robinhood, Kraken e Binance:

Robinhood (corretora de ações e plataforma de negociação de criptomoedas dos EUA): Em 2024, a Robinhood atingiu uma receita líquida de aproximadamente US$ 2,951 bilhões, um aumento de 58% em relação ao ano anterior, registrando seu primeiro lucro anual completo na história com lucro líquido de US$ 1,411 bilhão (em comparação com um prejuízo de US$ 541 milhões em 2023). O forte desempenho foi impulsionado pela receita de juros impulsionada por altas taxas de juros e uma recuperação na atividade de negociação. A margem bruta da Robinhood atingiu 94% em 2024, com uma margem líquida de cerca de 48%. No primeiro trimestre de 2025, a receita foi de US$ 927 milhões (aumento de 50% em relação ao ano anterior), com lucro líquido de US$ 336 milhões. Com a melhoria dos resultados, o preço das ações da Robinhood subiu significativamente do final de 2024 até o presente, dando-lhe uma capitalização de mercado superior a US$ 95 bilhões.

Kraken (corretora de criptomoedas estabelecida nos EUA, de capital fechado): Em 2024, a Kraken se beneficiou do aumento nos volumes de negociação, gerando uma receita de aproximadamente US$ 1,5 bilhão, um aumento de 128% em relação ao ano anterior, próximo a uma alta histórica. O EBITDA ajustado do ano foi de cerca de US$ 400 milhões, com uma margem EBITDA de 25% a 30%. No final de 2024, a plataforma da Kraken detinha ativos no valor de US$ 42,8 bilhões, com 2,5 milhões de usuários pagantes ativos mensais e uma receita média anual por usuário superior a US$ 700. No primeiro trimestre de 2025, a Kraken obteve uma receita de US$ 472 milhões (+19% em relação ao ano anterior, uma ligeira queda de 7% em relação ao trimestre anterior), enquanto a receita do segundo trimestre foi de cerca de US$ 411,6 milhões, uma queda de 13% em relação ao trimestre anterior. Como uma empresa privada, a avaliação mais recente da Kraken não foi divulgada; No entanto, relatos da mídia indicam que a empresa buscou mais de US$ 10 bilhões em financiamento em 2021. Com base em um preço de private equity de US$ 42,8 por ação na plataforma Hiive, sua avaliação implícita é de aproximadamente US$ 9,1 bilhões. O crescimento da receita em 2024 indica uma expansão significativa de sua escala de negócios, embora seus múltiplos de avaliação em relação à receita possam ser inferiores aos da Coinbase e da Robinhood, ambas listadas em bolsa.

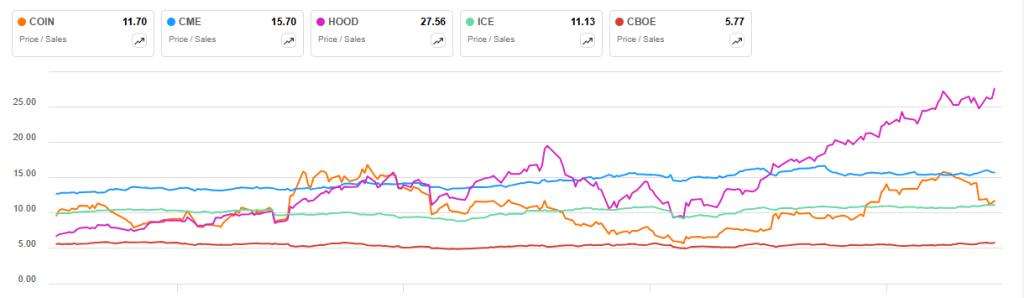

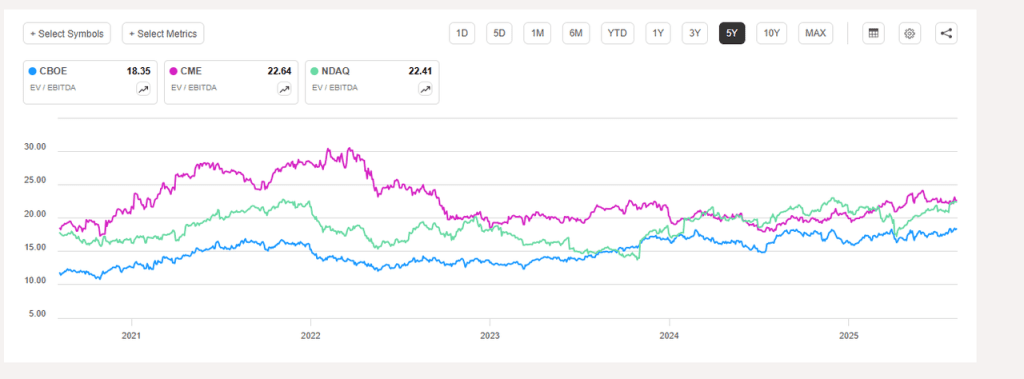

Binance (maior bolsa global de criptomoedas, de capital fechado): A Binance, como líder do setor, supera em muito seus pares em volume de negociação e base de usuários. Suas finanças não são divulgadas regularmente, mas estimativas do setor sugerem que a receita de 2023 atingiu aproximadamente US$ 16,8 bilhões, um aumento de 40% em relação ao ano anterior, cerca de 2,7 vezes a receita da Coinbase no mesmo período. A Binance supostamente gerou mais de US$ 12 bilhões em receita e quase US$ 10 bilhões em lucro em 2022, refletindo lucratividade e escala extraordinárias (margem de lucro de ~80%). Como uma empresa privada, a Binance não tem um valor de mercado ou múltiplo de avaliação divulgado publicamente; no entanto, com base em sua receita e lucros, seu valor de mercado implícito pode estar na casa das centenas de bilhões de dólares, mesmo sob múltiplos conservadores. Pressões regulatórias nos EUA, Europa e outras regiões adicionam incerteza ao seu crescimento futuro e potencial avaliação pré-IPO. No geral, a Binance lidera o setor em escala absoluta, enquanto plataformas regulamentadas e listadas como a Coinbase desfrutam de maior confiança do mercado, conforme refletido em métricas de avaliação como preço por vendas e múltiplos EV/EBITDA, refletindo diferenças na transparência regulatória e no modelo de negócios.

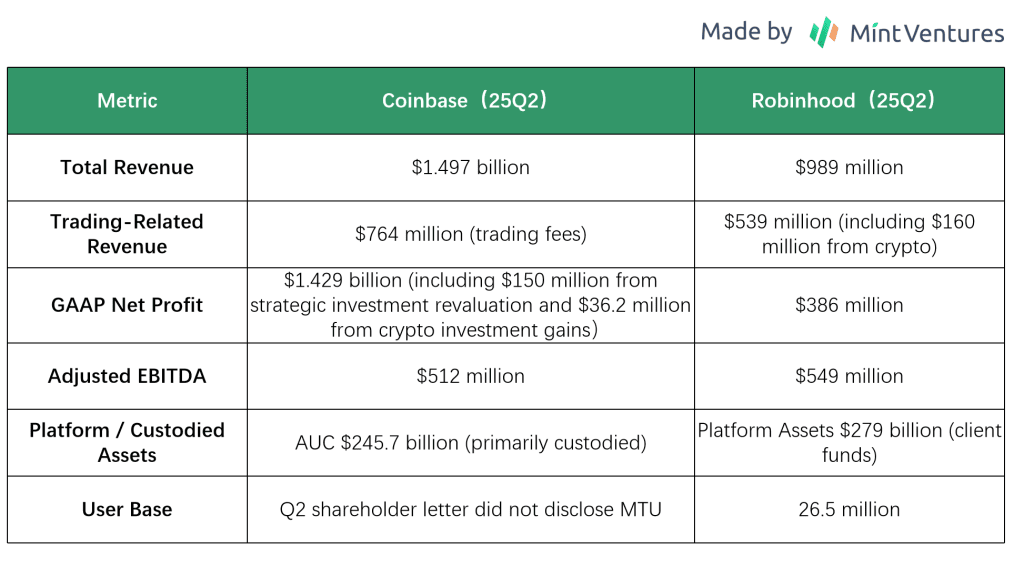

Agora comparamos os dados do segundo trimestre de 2025 da Coinbase e da Robinhood:

No geral, as duas empresas têm escalas de receita e outras métricas financeiras comparáveis. A capitalização de mercado atual da Coinbase é de US$ 79,8 bilhões, enquanto a da Robinhood é de US$ 101,8 bilhões. No entanto, suas estruturas de receita diferem significativamente. A receita da Coinbase provém de negociações, assinaturas/custódia/stablecoins/derivativos, enquanto a receita da Robinhood provém de taxas de corretagem, receita de juros (spread de fundos de usuários depositados em bancos e empréstimos de margem) e negociações de assinaturas/opções/criptomoedas. Nos últimos anos, os ativos da plataforma e a base de usuários da Robinhood cresceram rapidamente, e a aquisição da Bitstamp acelerou sua expansão internacional, posicionando-a como concorrente direta da Coinbase nos EUA e globalmente.

Em resumo, o desempenho financeiro da Coinbase reflete as características de alto crescimento e alta volatilidade do setor de criptomoedas. No entanto, graças ao controle eficaz de custos e a um balanço patrimonial sólido, a empresa manteve a resiliência durante as crises do mercado e alcançou excelente lucratividade nos picos. Essa elasticidade de desempenho é tanto um destaque de investimento quanto um fator de risco: se o mercado de criptomoedas continuar apresentando bom desempenho, a Coinbase poderá atingir picos de lucro semelhantes aos de 2021. Por outro lado, em uma crise do mercado, uma gestão de despesas mais rigorosa seria necessária para evitar a repetição dos prejuízos de 2022. Atualmente, mesmo que surja um novo mercado em alta, a empresa mantém uma força de trabalho enxuta e despesas controladas. No futuro, deve-se prestar muita atenção se a expansão do negócio de assinaturas pode suavizar os efeitos cíclicos, tornando o desempenho financeiro da Coinbase mais estável.

7. Vantagens competitivas e fosso

A capacidade da Coinbase de manter uma posição de liderança na indústria de criptomoedas extremamente competitiva está intimamente ligada aos múltiplos fossos que ela construiu:

Vantagem de confiança na marca e conformidade regulatória

Como uma das primeiras exchanges a entrar no mercado regulamentado, a Coinbase acumulou forte credibilidade de marca. Está entre as poucas exchanges nos EUA a possuir licenças em vários estados (desde 2013, obteve gradualmente licenças de transferência de dinheiro em 46 estados/territórios, permitindo operações legais em todos os 50 estados), registro na FinCEN e a Licença de Fundo de Nova York. Desde a sua criação, a Coinbase nunca sofreu uma grande perda de ativos de usuários. Isso estabeleceu uma reputação de segurança e confiabilidade entre os usuários, uma vantagem que se tornou ainda mais pronunciada após incidentes como o colapso e os ataques hacker da Mt. Gox, da FTX e de outras exchanges. Para grandes instituições e usuários comuns, a Coinbase costuma ser a escolha preferida — ou mesmo a única. Por exemplo, nos EUA, muitos fundos tradicionais só podem usar exchanges licenciadas devido a restrições regulatórias, dando à Coinbase uma participação natural de mercado. Além disso, a Coinbase coopera proativamente com os reguladores (conformidade com KYC/AML, etc.), conquistando uma forte reputação entre os formuladores de políticas e fazendo lobby por regulamentações favoráveis. As barreiras criadas pela confiança da marca e conformidade são difíceis para os novos entrantes replicarem rapidamente ou a baixo custo. Os pedidos de licença normalmente levam de 12 a 18 meses e exigem adequação de capital contínua, combate à lavagem de dinheiro, auditorias de segurança cibernética e outras revisões anuais; para uma nova plataforma obter licenças em todos os estados, pode exigir centenas de milhões de dólares em custos de conformidade. Mesmo que um novo entrante seja tecnologicamente competitivo, sem apoio regulatório e anos de operação sem incidentes, é difícil desafiar a posição da Coinbase entre fundos conservadores e usuários novatos no curto prazo. Essa vantagem de confiança também permite que a Coinbase exija um prêmio: os usuários estão dispostos a pagar taxas relativamente mais altas por uma plataforma segura e confiável.

Efeitos de rede e liquidez

As corretoras apresentam claros efeitos de rede: mais usuários e volume de negociação geram maior liquidez e uma melhor experiência de negociação, o que, por sua vez, atrai ainda mais usuários. Após anos de operação, a Coinbase acumulou uma grande base global de usuários e um enorme volume de negociação. Estatísticas mostram que 67% dos detentores de criptomoedas nos EUA já utilizaram a Coinbase. Essa alta cobertura torna a Coinbase uma plataforma de "porta de entrada" no universo criptográfico; novos tokens e projetos frequentemente buscam ser listados na Coinbase para atingir um público amplo. Uma grande base de usuários também garante carteiras de pedidos robustas e spreads de compra e venda reduzidos, que são cruciais para a experiência de negociação. Particularmente durante períodos de alta volatilidade de preços, plataformas com alta liquidez podem lidar melhor com grandes negociações sem deslizamentos significativos, reforçando ainda mais a confiança dos traders profissionais na Coinbase. Os efeitos de rede também são amplificados pelo boca a boca: quanto mais usuários, mais forte é o efeito de referência, e iniciantes tendem a escolher plataformas que seus amigos usam, criando um ciclo de feedback positivo. É muito difícil para os concorrentes quebrarem esse ciclo, a menos que ofereçam serviços extremamente diferenciados em um nicho de mercado (por exemplo, taxas zero ou suporte para ativos exclusivos). Atualmente, os efeitos de rede da Coinbase nos mercados americano e europeu são relativamente sólidos.

Economias de escala e aderência multiprodutos

As vantagens de escala da Coinbase refletem-se não apenas nos efeitos de liquidez da rede, mas também na eficiência de custos e na diversificação dos negócios. Como uma empresa de capital aberto, a Coinbase pode levantar capital suficiente para investir em segurança de sistemas, desenvolvimento de produtos e equipes de conformidade, o que reduz os custos por unidade de transação. Plataformas menores geralmente não podem arcar com investimentos tão caros em conformidade e segurança. A eficiência operacional da Coinbase melhora à medida que sua base de usuários cresce, criando um fosso de economias de escala. Ao mesmo tempo, os segmentos de negócios diversificados da Coinbase — negociação, custódia, staking, stablecoins etc. — reforçam a fidelidade do usuário. Os usuários fazem mais do que apenas negociar na Coinbase: eles mantêm moedas para ganhar juros, participam de staking para ganhar recompensas e usam USDC para pagamentos. Atender a múltiplas necessidades em uma única plataforma aumenta os custos de troca, fortalecendo ainda mais a fidelidade do usuário.

Tecnologia e Segurança Moat

Embora as barreiras tecnológicas na negociação não sejam tão altas quanto em alguns setores de tecnologia avançada, a Coinbase construiu um certo fosso tecnológico ao longo dos anos em áreas como mecanismos de correspondência de alta simultaneidade, segurança de carteira e suporte a múltiplas cadeias. Seu mecanismo de negociação foi testado durante os picos de alta dos mercados (por exemplo, volumes diários de negociação de centenas de bilhões em 2021) e demonstra estabilidade sob picos extremos de negociação. Em termos de segurança de carteira, a Coinbase nunca sofreu um grande hack, um recorde que muitos concorrentes não podem reivindicar — até mesmo a Binance sofreu perdas na casa das centenas de milhões. Além disso, a Coinbase desenvolveu muitos sistemas internos proprietários, incluindo ferramentas para monitorar transações suspeitas, prevenir manipulação de mercado e fornecer APIs profissionais para clientes e parceiros institucionais. Esses sistemas não são facilmente replicáveis no curto prazo. Particularmente em segurança e gerenciamento de riscos, mesmo uma única vulnerabilidade importante pode prejudicar gravemente a reputação de uma nova plataforma, enquanto os anos de investimento em segurança da Coinbase construíram uma forte confiança do usuário como uma barreira à entrada.

Sustentabilidade do Fosso: Esses fossos podem ser mantidos a longo prazo? Vamos avaliar cada um: