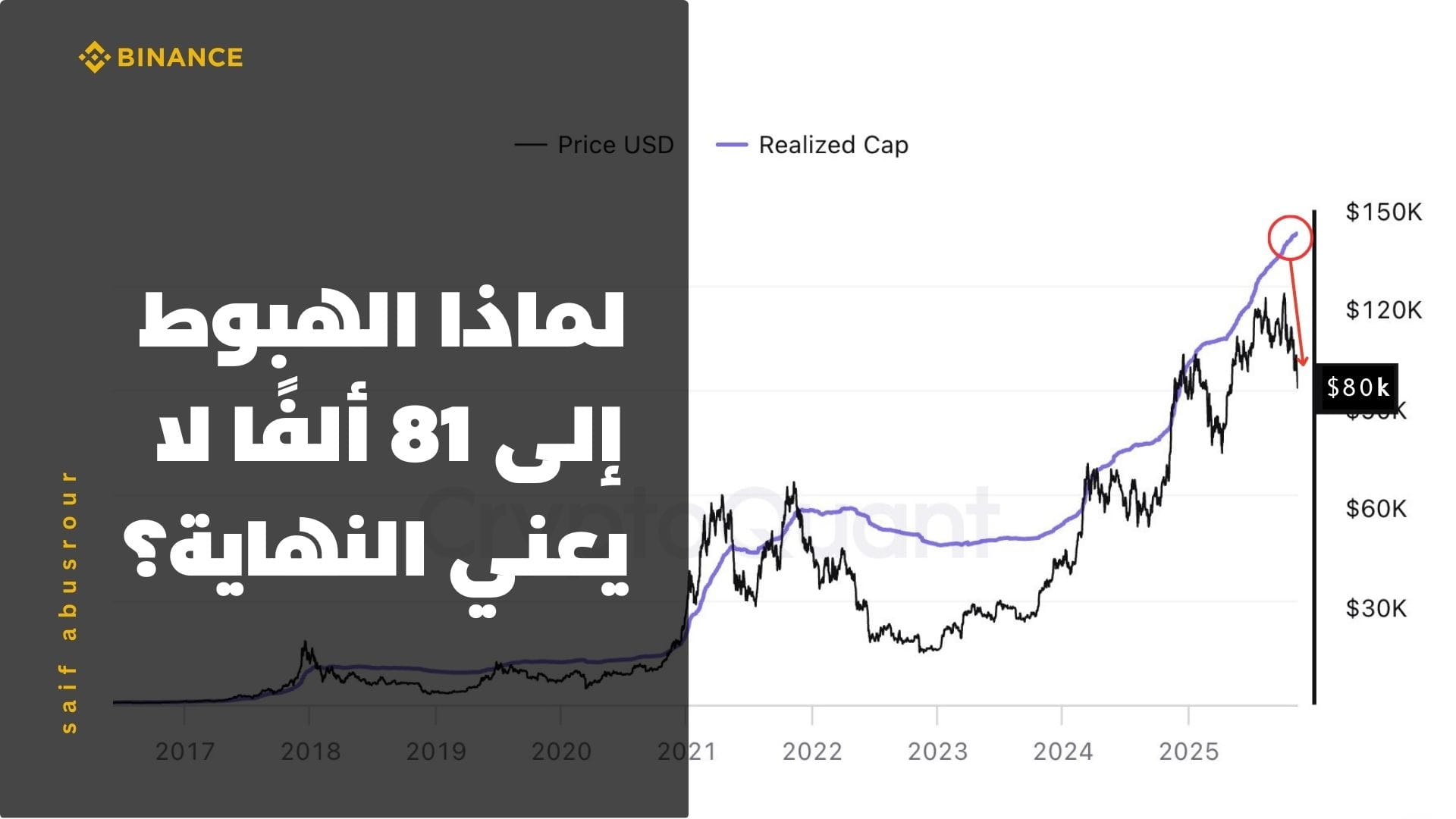

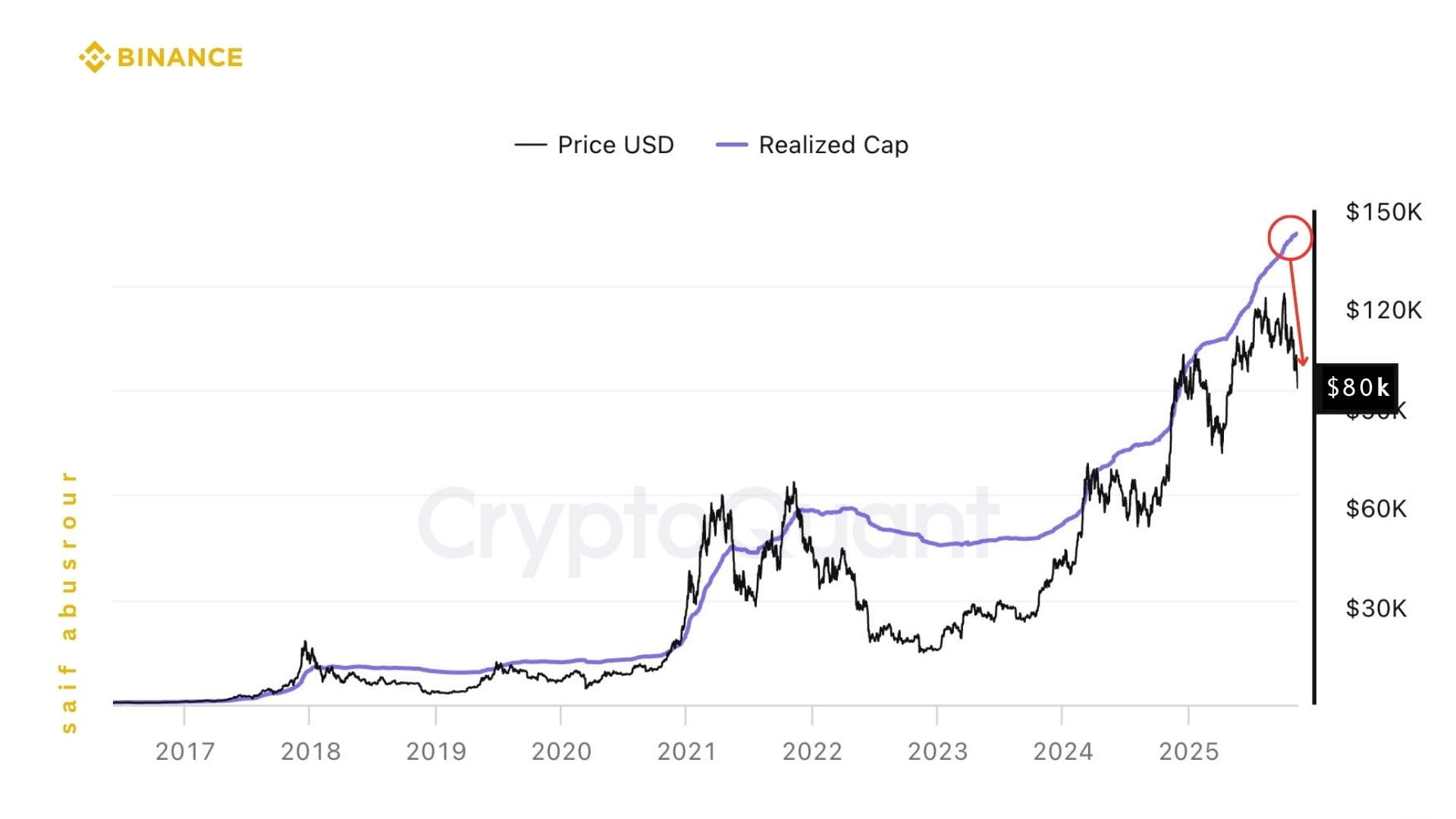

Preço do Bitcoin hoje gira em torno de ٨٢ ألف dólares após uma queda acentuada de um pico próximo a ١٢٦ mil em outubro de ٢٠٢٥, ou seja, uma correção em torno de ٣٥٪ do pico aproximadamente. Essa queda fez com que muitos declarassem o fim do ciclo de ٢٠٢٥ e o nascimento de um novo inverno, mas o gráfico que você tem em mãos – a linha de preço preta e a linha de valor roxa que sobe até a área de ١٥٠ mil na escala do gráfico – conta uma história completamente diferente: um ciclo que ainda está vivo, respirando com uma correção dolorosa, mas que ainda não se encerrou.

A ideia central neste gráfico é que a linha roxa não representa o preço instantâneo, mas sim o “custo de mercado acumulado”. Cada bitcoin que se move na cadeia tem o último preço que alguém pagou por ele; quando somamos esses custos para todas as moedas, obtemos o que é chamado de valor realizado (Realized Cap). Visualmente no gráfico, você vê que essa linha continua subindo quase sem interrupção, mesmo quando passa pela área de 150 mil na escala do gráfico, enquanto a linha do preço em si quebra para cima e depois cai para 82 mil. Essa diferença entre o movimento do preço e o movimento do valor realizado é a chave: o preço reflete o humor do momento, enquanto o valor realizado reflete onde o capital real está concentrado, e qual camada de investidores está pegando a batuta nesta fase do ciclo.

Se o ciclo de 2025 tivesse terminado completamente, seria normal ver a linha roxa de valor desacelerar e achatar, e talvez até começar a cair, porque o novo dinheiro para de entrar, e as perdas realizadas na cadeia se tornam maiores do que os capitais que estão sendo injetados por novas mãos. Isso aconteceu claramente no final de 2017 e depois em 2021; o preço colapsou e com ele o valor realizado entrou em uma fase de “platô” longa. No gráfico atual, acontece quase o oposto: apesar da queda de 126 para 82 mil, a curva de valor ainda está em uma forte tendência de alta, como se estivesse elevando a base de custo total do mercado para um novo nível. Isso significa que a correção atual é mais parecida com uma redistribuição do bitcoin de mãos fracas para mãos mais fortes, e não uma saída coletiva de capital como no final dos ciclos clássicos.

A camada de dados da cadeia apoia essa leitura. Uma parte significativa da oferta está hoje em carteiras ilíquidas; relatórios on-chain mostram que mais de 70% do bitcoin está nas mãos de entidades que raramente vendem, ou seja, a maior parte da oferta está “retida” fora das bolsas e não persegue as velas curtas. Por outro lado, vemos uma onda de vendas notável de alguns detentores de longo prazo que realizaram lucros após os novos picos, onde dados recentes indicam a venda de centenas de milhares de bitcoins em poucas semanas por parte dessa classe. Mas o importante não é a existência da venda em si, mas quem está do lado oposto comprando essa quantidade; a continuidade da alta da curva de valor indica que há uma nova base de proprietários entrando e pagando custos mais altos, elevando o custo médio do mercado em vez de reduzi-lo.

Temporalmente, estamos em um ciclo ligado ao halving de abril de 2024, que é o quarto halving na história da rede. Nos halvings anteriores, os grandes picos geralmente surgiram cerca de 13 a 18 meses após o halving, e com o pico de 126 mil em outubro de 2025, nos encontramos realmente no mesmo intervalo de tempo quase. Mas este ciclo é radicalmente diferente dos ciclos anteriores em um elemento: os ETFs à vista. Pela primeira vez, a demanda institucional organizada entra através de bolsas tradicionais, com fluxos acumulados estimados em dezenas de bilhões de dólares e ativos sob gestão nesses fundos se aproximando de cerca de 6-7% do valor de mercado total do bitcoin. Em uma das semanas pico, os produtos de cripto registraram fluxos de cerca de 5,95 bilhões de dólares em uma única semana, coincidentemente com o bitcoin atingindo um novo pico; esses números não representam apenas o comportamento de especuladores individuais, mas o comportamento de uma nova camada de dinheiro institucional.

Esta estrutura institucional muda a forma do ciclo; em vez de termos uma “bolha e colapso” linear, a curva se transforma em um ciclo mais amplo ao longo do tempo: uma onda de alta acentuada alimentada pela entrada do ETF e pela precificação antecipada da redução, seguida por uma onda de correção profunda para redistribuir as posições, mas sobre uma base de valor realizado que ainda está em alta, e não sobre uma base em colapso. No fundo deste cenário, a oferta ilíquida permanece alta, o que significa que muito da oferta está nas mãos de hodlers que estão construindo sobre um horizonte de tempo mais longo do que um único ciclo; eles não se importam muito em transitar de 126 para 82 mil, mas veem a transformação do bitcoin em um ativo de reserva de longo prazo em um mundo onde a manipulação financeira tradicional e a nebulosidade das dívidas governamentais aumentam.

Se você juntar o gráfico com esses fatos, a imagem se torna mais clara: o preço atual de 82 mil está muito abaixo do pico de 126 mil, mas ainda está acima da camada de custo acumulado do mercado com uma margem razoável, não com uma grande diferença de bolha como no final de 2017 e 2021. Um indicador como MVRV, que mede a relação entre preço e custo, não está hoje em níveis de 4 ou 5 que significam perda de contato com a realidade, mas em uma faixa muito menor historicamente, que geralmente está associada a correções severas dentro de uma tendência de alta, e não ao fim da tendência em si. O estado atual de medo extremo nos indicadores de sentimento é o reflexo psicológico deste cenário: muitos novos participantes veem a queda como o fim do mundo, enquanto os dados de valor e da cadeia dizem que a rede ainda está em um estágio de “expansão estrutural”.

A ideia oculta que 99% dos traders não percebem aqui é que a verdadeira pergunta não é: “quanto o bitcoin caiu do pico?” mas sim: “a curva de valor realizado começou a encolher ou ainda está se expandindo?” A porcentagem de queda do pico pode enganar; você pode ver uma queda de 30-40% no meio de um ciclo de alta, e pode ver a mesma porcentagem no início de um longo inverno. A diferença é que o verdadeiro inverno vem quando o capital líquido começa a sair da rede, e a linha de valor roxa se transforma em uma trajetória horizontal ou descendente; enquanto a linha no gráfico que você tem continuar subindo em direção à área de 150 mil na escala do gráfico, enquanto o preço temporário está abaixo dela em 82 mil, você provavelmente está diante de uma fase severa do mesmo ciclo, e não de um filme completamente novo.

#Write2Earn