Refute a seguinte informação com argumentos, ou deixe o FUD de lado.

Análise de Riscos de Liquidação: MSTR em 1/12/25

Baseado nas posses atuais 649,870 BTC a $74,033 de custo médio e uma dívida total estimada de ~$4.5 bilhões, o risco de liquidação é praticamente inexistente no curto/médio prazo. No entanto, existem riscos estruturais críticos que devem ser compreendidos.

1. Risco de Liquidação Imediato: ZERO.

Por que não há margin call a $70k (ou mesmo muito menos):

a) A dívida é majoritariamente UNSECURED (não garantida com BTC):

Os bônus conversíveis ($2B a 0% 2030, $1.01B a 0,625% 2028) são obrigações seniores não garantidas

NÃO têm cláusulas de margin call baseadas no preço do BTC

O único empréstimo colateralizado histórico era o da Silvergate ($205M) que já foi resolvido

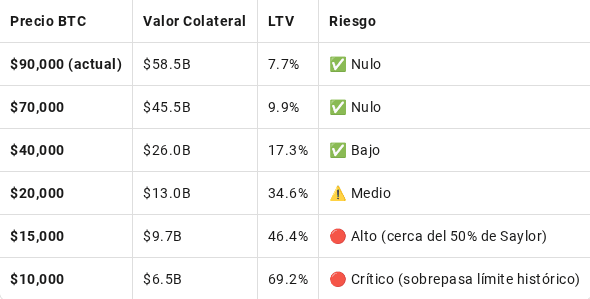

b) Loan-to-Value (LTV) extremamente baixo:

Valor BTC ao custo: 649.870 × $74.033 = $48,1 trilhões

Valor BTC a $70k: 649.870 × $70.000 = $45,5 trilhões

Dívida total: ~$4,5 trilhões

LTV a $70k: 10% (dívida) / 45,5 (colateral) = 9,8%

Limite de segurança: Mesmo a BTC $15.000, o LTV seria ~30%, abaixo do limite de 50% que Saylor mencionou para dívida colateralizada.