Para aqueles que têm ouvido meus comentários nos últimos meses, tenho insinuado que a estrutura do mercado tem sido fundamentalmente desfavorável para ganhos significativos de preço, porque o fornecimento contínuo de detentores de OG Bitcoin, enquanto a demanda natural de ETFs e DATs diminuiu simultaneamente.

Ao mesmo tempo, também tenho insistido na importância do Bitcoin encontrar um nível de volatilidade implícita significativamente mais alto de maneira sustentada, especialmente em direção à alta. Eu gritei “me dê volatilidade ou me dê morte” enquanto compartilhava otimisticamente o que foi o primeiro sinal incomum de rompimento em novembro, onde finalmente observamos um aumento na volatilidade que me deu esperança.

Infelizmente, essa volatilidade implícita tem sido esmagada novamente ao longo das últimas duas semanas. Depois de ter alcançado até 63% no final de novembro, agora está de volta a 44%. Que pena.

Mas por que esses dois padrões comportamentais importam tanto?

Como os dois pontos sobre a venda do OG e a amplificação da volatilidade estão relacionados de alguma forma?

Por que o BTC não está subindo?

É por isso que tudo está relacionado. Aqui está o único gráfico definitivo para explicar uma grande razão, sua história e o problema.

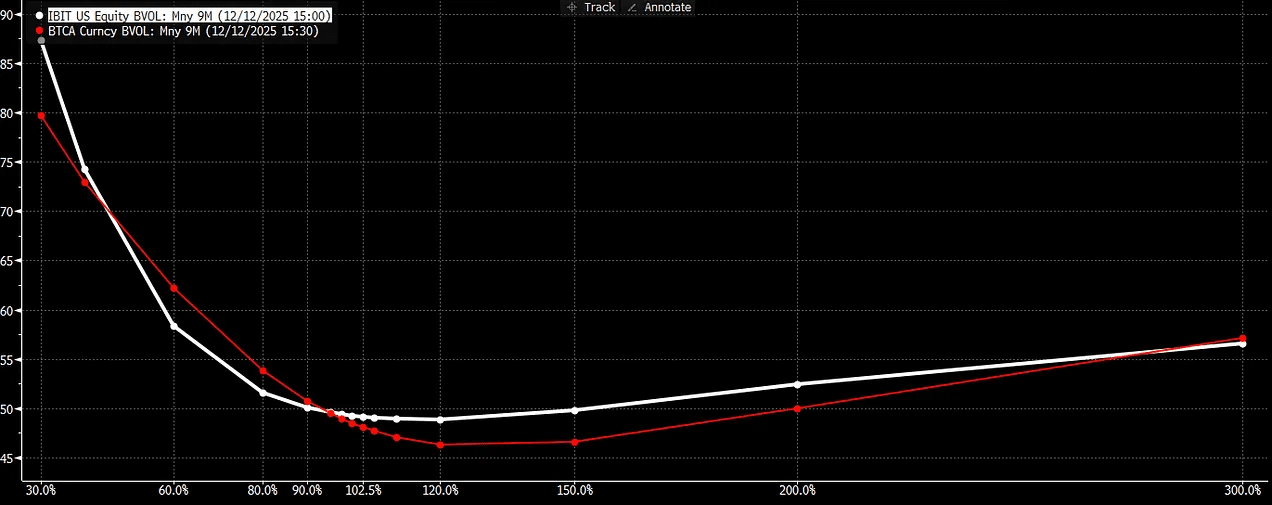

Atualmente (e já faz um tempo) há uma grande divergência na inclinação de alta entre IBIT e BTC, na qual o prêmio de volatilidade de alta é muito maior para IBIT do que para o BTC nativo quando você vai além de 3+ meses e se torna cada vez mais pronunciado em durações mais longas. Em teoria, com o mesmo custo de capital, esse spread não deveria ser tão sustentavelmente pronunciado como é.

Para explicar como ler o gráfico, observe que na IBIT há um prêmio de inclinação de call positivo onde quanto mais você avança na estrutura de prazo, ela se inclina para cima na faixa de 120-150%, enquanto a inclinação do BTC não, pois ainda está inclinada para baixo através de 150%.

(Observe que a linha vermelha acima está se referindo aos futuros CME como o subjacente, que não é exatamente a inclinação de volatilidade da Deribit porque não consegui encontrar uma maneira de sobrepor esses dados convenientemente, mas em termos de direção é um substituto correto)

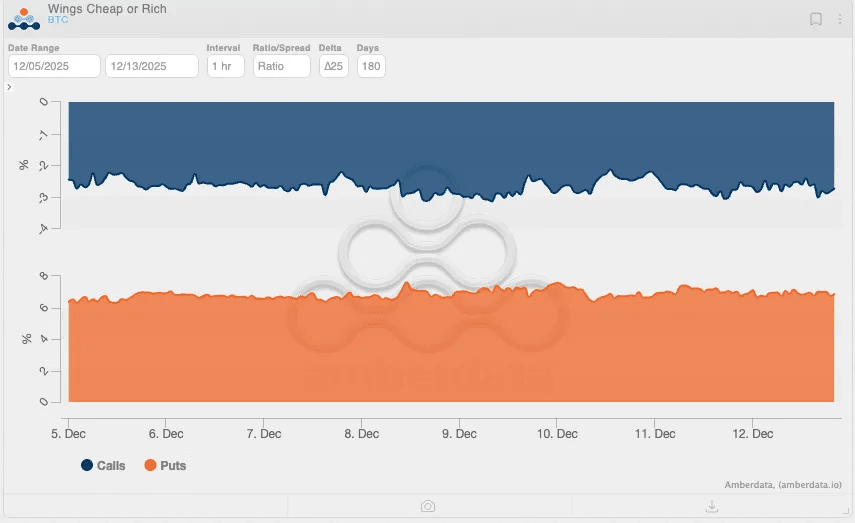

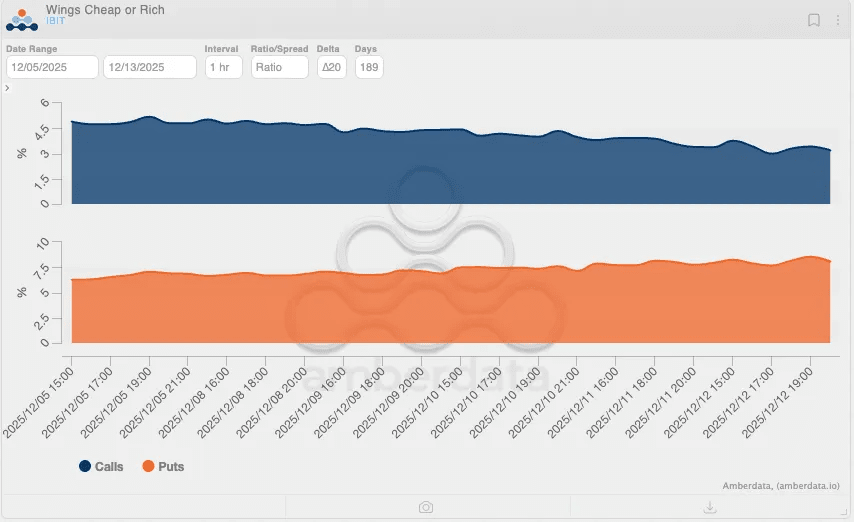

O 'sorriso da inclinação' se torna mais óbvio quando estendemos a duração além da marca de 6 meses ao olhar para os gráficos adicionais da Amberdata comparando opções IBIT vs Deribit. Dê uma olhada abaixo:

Observe que a inclinação de calls da IBIT virou positiva (ou seja, calls de alta são mais ricas do que a volatilidade ATM), enquanto a inclinação do BTC permanece negativa (ou seja, calls de alta são mais baratas do que a volatilidade ATM). Em outras palavras, a IBIT tem um sorriso de volatilidade, mas o BTC não.

Por que isso pode acontecer? Uma maneira de explicar esse fenômeno é que os detentores de moedas BTC estão vendendo volatilidade no mercado aberto para cima de forma muito mais agressiva, criando uma pressão estrutural para baixo, enquanto os detentores de IBIT estão comprando volatilidade de alta, criando uma pressão estrutural para cima. Simplesmente, isso significa que os participantes tradicionais do mercado e os participantes nativos de cripto estão criando fluxos divergentes que resultam em estruturas de mercado divergentes.

"Ok Jeff, então parece que alguns estão comprando, alguns estão vendendo, então líquido, líquido, eles se cancelam, então parece que não é nada, certo?"

Não exatamente. Aqui está o problema. Todas as coisas sendo iguais, isso cria um delta líquido para venda. Deixe-me explicar por quê:

Quando você compra IBIT e vende calls contra isso, você está comprando delta líquido no mercado porque você está comprando o ETF (100% delta) e depois vendendo calls (20-50% delta). Portanto, se você fizer uma negociação embalada, você está adicionando delta parcial líquido. A maior parte dos fluxos de ETF que são vistos como 'criações líquidas' são verdadeiros influxos vindo para o Bitcoin pela primeira vez, o que tem sido geralmente a tendência desde o lançamento (e tem apenas 2 anos).

Mas quando você já tem o estoque de Bitcoin que possui há mais de 10 anos e vende calls contra isso, é apenas a venda de calls que está adicionando delta fresco ao mercado - e essa direção é negativa (você é um vendedor líquido de delta quando vende calls). Isso se deve simplesmente ao fato de que a posição existente do OG Bitcoiner já é a garantia existente para financiar a posição, portanto, eles não precisam comprar delta um de imediato.

Essa estratégia de 'call coberta de BTC', em parte, explica a venda contínua implacável dos OG Bitcoiners que agora foi amplamente documentada e observada. Na verdade, esse comportamento tem continuado por anos antes do lançamento do ETF, argumentavelmente desde 2021. E enquanto muitos estão vendendo spot, a monetização do colateral existente via opções cria outro efeito adverso mais sério para o mercado como um todo.

Isso ocorre porque calls cobertas adicionam gamma longo em mesas de dealers. Quando os OGs do BTC estão vendendo calls, são os criadores de mercado do outro lado que acabam engajando em um comportamento de cobertura dinâmica que recria a reversão à média em torno dos vários strikes.

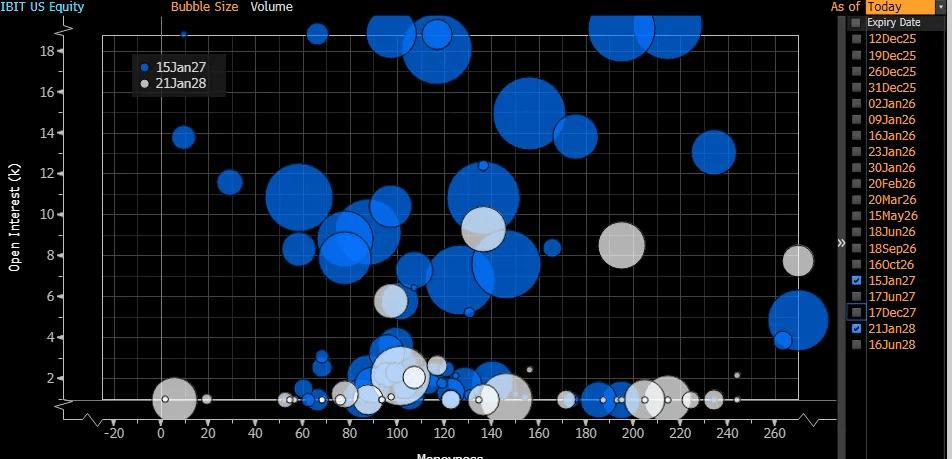

Na verdade, são os compradores naturais de calls da IBIT que criam gamma negativo para os criadores de mercado que podem potencialmente levar a uma alta. Quando você olha para os LEAPs de janeiro na IBIT, a direção é clara: os investidores estão majoritariamente inclinados a comprar seguro de alta.

É por isso que é importante que as opções IBIT continuem a ter uma participação maior no mercado de opções do que a Deribit. Isso não é porque a Deribit é ruim de forma alguma, mas por causa da realidade de que as opções IBIT são colaterais frescos além de especulação fresca. É porque a única maneira de criar um aumento de volatilidade ascendente é quando a demanda por gamma curto da IBIT supera a oferta de gamma longo da Deribit.

Muitos investidores em cripto chamam erroneamente que os ETFs de Bitcoin são 'Bitcoin de papel' e as opções sobre ETFs de Bitcoin são as culpadas por atenuar a ação do preço. Eu argumento que é na verdade o contrário. Os ETFs de Bitcoin não apenas tiveram um delta positivo líquido no sistema, mas também foram um contribuinte líquido de vega para o mercado; na verdade, é a oferta OG que é esmagadora na margem tanto em delta quanto em vega.

Eu postei isso em julho como um marco histórico em que as opções IBIT estão próximas de 50% do mercado de opções.

A IBIT hoje é agora impressionantes $41 bilhões em OI em 12 de dezembro. Isso é simplesmente de tirar o fôlego. Para colocar isso em contexto, o OI na IBIT é mais de 50% do seu total real de AUM, e o nominal dobrou em menos de meio ano. Em outras palavras, os fluxos de opções estão se tornando cada vez mais importantes como formadores de preço e serão definitivamente os fluxos marginais que movimentam os mercados no futuro próximo.

No entanto, o OI da Deribit também cresceu para cerca de $46 bilhões, conforme posso ler, o que significa que, enquanto o mercado total nominal cresceu para ambos os mercados, a IBIT não conseguiu fechar a lacuna materialmente. Dado que a CFTC agora anunciou programas piloto para permitir que os FCMs usem Bitcoin nativo como colateral para derivativos, é provável que a oferta nativa que está entrando online continue a atenuar a volatilidade, e podemos até ver a compressão do arbitragem de volatilidade.

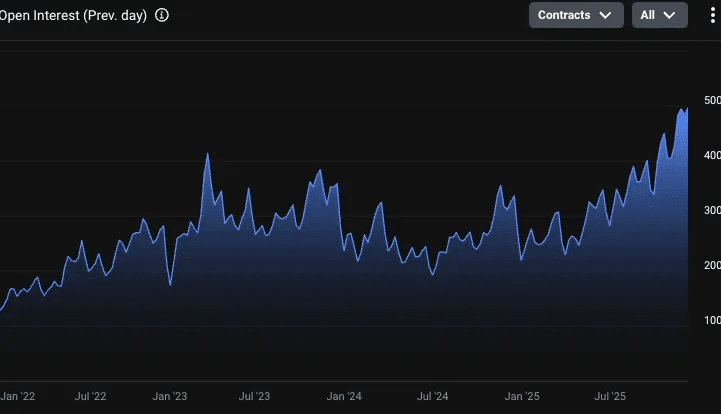

Além disso, a maneira mais convincente de observar essa tendência é ver o OI de Opções BTC da Deribit em termos de unidades BTC (não em valor nominal em dólar, que é afetado pelo preço do BTC em si). Você pode ver visivelmente abaixo que as opções BTC na Deribit quase quintuplicaram desde 2022, e em particular - veja a linha de tendência de janeiro de 2025 até agora - uma inclinação linear ascendente e reta. Além disso, o OI de calls é 2x o OI de puts (312k vs 165k em 12/12). A ação está nas calls.

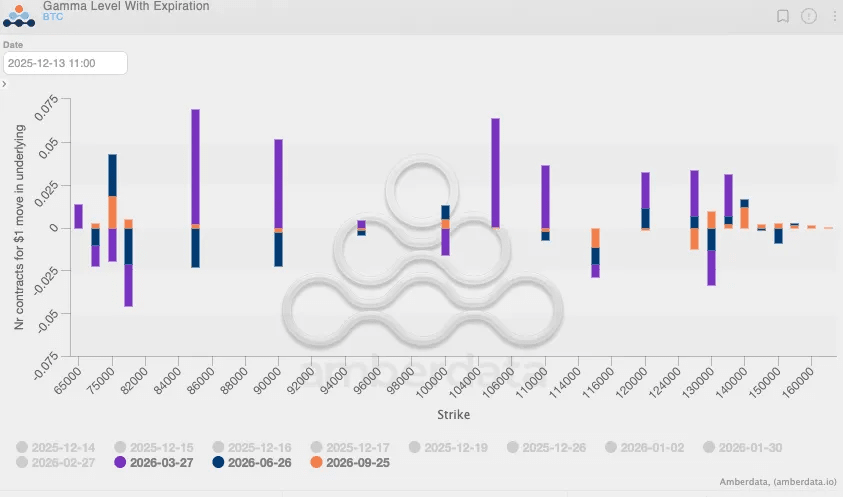

Agora que confirmamos 1) OI da Deribit está aumentando, 2) é impulsionado por calls, a pergunta mais importante é - essas calls estão sendo vendidas? No centro desta análise está a confirmação de que isso é o que dá aos criadores de mercado perfis de gamma longo que são atenuadores de volatilidade. Embora isso não seja um exercício fácil, é teoricamente possível ver se os OIs que são criados são feitos através de lances/consultas para saber se os tomadores agressivos estavam atingindo lances ou levantando ofertas. Com base nisso, a exposição gamma abaixo pinta uma imagem confirmatória: as três expirações de maior duração disponíveis na Deribit mostram que a gamma é POSITIVA a partir de 1004k e acima na maior parte, em tamanho.

Isso é essencialmente tudo o que você precisa saber sobre a história de 2025.

2025 foi um ano paradoxal para muitos traders de Bitcoin porque os ativos de risco convencionais como Mag7, IA e até mesmo Ouro se saíram espetacularmente no caso de desvalorização enquanto o Bitcoin em si ficou idiossincraticamente atrasado. Acredito que uma das causas raiz para esse resultado divergente não é apenas porque os nativos do Bitcoin são os vendedores líquidos de delta, mas mais criticamente porque também são vendedores líquidos de vega. E a vega importa mais do que delta porque, enquanto liquidações de futuros/perps são ferramentas incríveis para prever movimentos de mercado de curto prazo, é realmente o contorno da liquidez que o mercado de opções cria com duração ao longo de um longo período de tempo que pode criar movimentos realmente poderosos.

Um dos sinais que estou observando para ver quando a próxima perna para cima seria, portanto, é ver 1) uma diminuição na oferta de volatilidade do mercado de opções de Bitcoin, ou 2) um aumento significativo na demanda por volatilidade do mercado de opções IBIT. Até que isso aconteça, uma admissão relutante de que o Bitcoin provavelmente continuará sendo um mercado de traders em sua volatilidade deve ser considerada uma forte possibilidade.