O Shiba Inu acabou de ultrapassar um nível que poucos detentores de longo prazo querem ver: mais de 82 trilhões de SHIB agora estão em exchanges centralizadas. Embora o número em si seja impressionante, suas implicações são muito mais preocupantes do que impressionantes.

Reservas do Shiba Inu

As reservas de exchange a essa escala geralmente refletem uma distribuição sustentada em vez de acumulação, e para o SHIB, esse desenvolvimento enfraquece significativamente as chances de uma reversão de tendência significativa no futuro próximo.

As reservas de exchange representam tokens que estão prontamente disponíveis para venda. Quando esse indicador cresce em vez de diminuir, isso sinaliza que os detentores estão se preparando para sair em vez de se comprometer com uma exposição de longo prazo.

No caso do Shiba Inu, a subida constante acima do pico de 82 trilhões sugere que a pressão de venda não é apenas presente, mas estruturalmente enraizada no mercado. Mesmo os avanços de curto prazo têm dificuldade em ganhar força quando uma quantidade tão grande de suprimento permanece estacionada nas bolsas, à espera de liquidez.

cartão

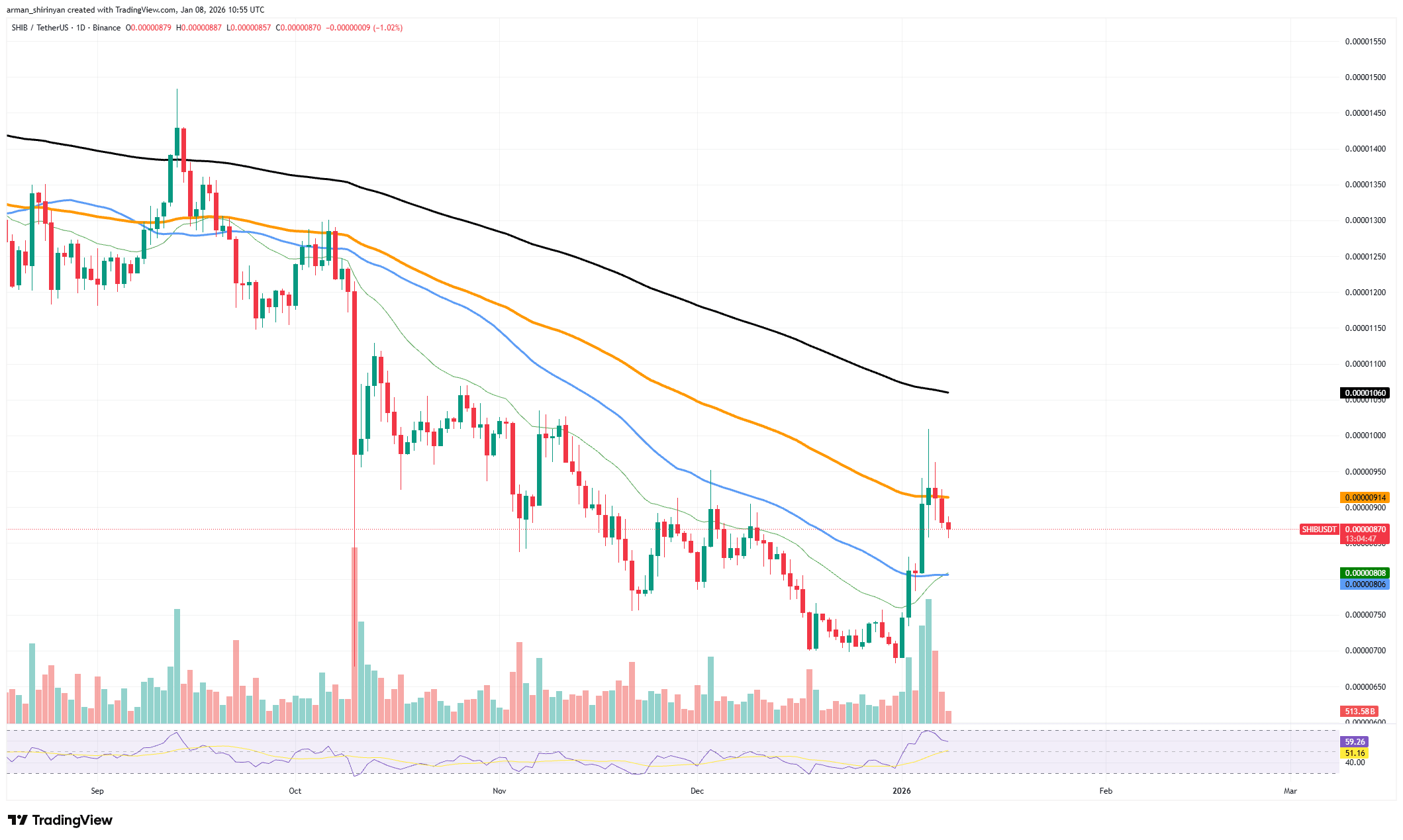

A ação do preço reforça essa preocupação. O SHIB falhou em manter-se acima das médias móveis-chave, particularmente a EMA de 100, que tem atuado como um teto firme. Cada recuperação foi seguida por vendas agressivas, indicando que os avanços estão sendo usados como oportunidades de saída, e não de entrada. Esse comportamento é típico de ativos presos em fases prolongadas de distribuição, onde os movimentos de alta são rasos e de curta duração.

Métricas em cadeia oferecem pouca alívio. Embora os endereços ativos tenham apresentado aumentos leves, eles não compensam o contexto mais amplo de reservas crescentes nas bolsas. Atividade aumentada sem saídas correspondentes geralmente indica volatilidade especulativa em vez de acumulação genuína. Em outras palavras, os traders estão ativos, mas a convicção está ausente.

Estruturalmente, exceder 82 trilhões de SHIB nas bolsas está próximo de uma sentença de morte para qualquer mudança de tendência limpa. Para que a normalização sequer se torne plausível, o mercado precisaria ver uma redução sustentada nos saldos das bolsas, combinada com estabilização de preços acima dos principais níveis técnicos. Nenhuma dessas condições está atualmente em vigor.