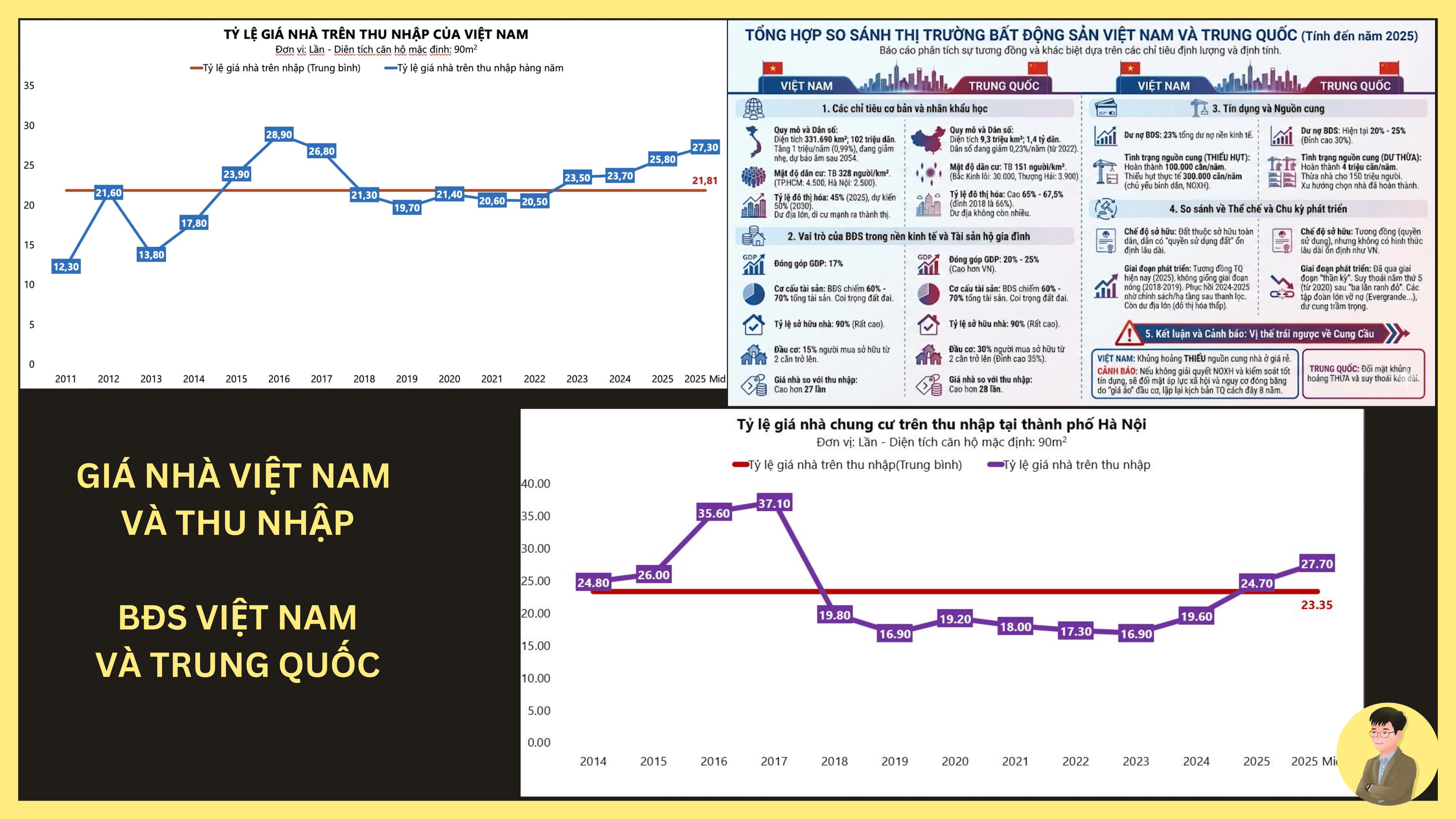

O Índice de Preço de Imóveis em Relação à Renda (House Price-to-Income Ratio – HPR) reflete a capacidade de pagamento por habitação e a posição do mercado imobiliário em um longo prazo

- O HPR no Vietnã, especialmente em Hanoi, aumentou fortemente durante o período de 2024–2025, levantando grandes questões sobre a sustentabilidade dos níveis atuais de preços, bem como o risco de repetir o cenário de ajustes profundos que ocorreram anteriormente na China

1. Hanoi - O preço dos apartamentos é 27,7 vezes a renda (até meados de 2025)

- Este é um nível significativamente mais alto em comparação com a média longa, em torno de 23,35 vezes. É o nível mais alto desde o pico de 2016–2017 e reflete uma redução acentuada na capacidade de pagamento dos compradores de imóveis

2. Fatores que influenciam

- A oferta limitada nas áreas de alta demanda, nos distritos centrais e nas regiões com boa infraestrutura ainda está restrita, enquanto a demanda real permanece estável, especialmente proveniente da população urbana em processo de urbanização e famílias jovens

- O fluxo de capital retornando ao mercado imobiliário após o período de aperto. Após a redução de liquidez em 2022–2023, o setor imobiliário — especialmente o segmento de apartamentos com documentação clara — está gradualmente retornando às carteiras de ativos das famílias e investidores de longo prazo

- Custos de substituição aumentados: os custos de terra, construção e financiamento aumentaram, fazendo com que os preços dos apartamentos novos sejam estabelecidos em um patamar mais alto, gerando um efeito de propagação no mercado secundário.

3. Contexto geral do mercado vietnamita

- O Vietnã possui muitas semelhanças com a China em termos de cultura de acumulação de patrimônio por meio de imóveis:

- Imóveis representam 60–70% do patrimônio familiar

- Taxa de propriedade habitacional alta (~90%)

- Preço dos imóveis em relação à renda em nível elevado (Vietnã ~27 vezes)

=> No entanto, o Vietnã ainda está em estágio de urbanização de 45%, significativamente mais baixo que a China (65-67%), o que mostra que ainda há espaço para aumento da demanda por moradia real.

4. Comparação com a China

* Em termos quantitativos, o HPR do Vietnã e da China são aproximadamente iguais (27–28 vezes). No entanto, a diferença fundamental está na estrutura do mercado:

- China: População em declínio desde 2022, oferta excessiva (excesso de moradias para ~150 milhões de pessoas), conclusão de ~4 milhões de unidades por ano, crise gerada por excesso de oferta + alavancagem elevada + expectativas prolongadas de valorização

- Vietnã: População ainda em crescimento, urbanização não saturada, conclusão de ~100.000 unidades por ano, déficit de ~300.000 unidades por ano, principalmente no segmento de moradias populares e sociais

=> A China está ajustando-se por excesso de oferta, enquanto o Vietnã enfrenta pressão por escassez estrutural de oferta.

5. Avaliação de riscos

* O aumento rápido do HPR em curto prazo geralmente está associado a riscos:

- Redução da capacidade de pagamento dos compradores reais

- Retorno de aluguel reduzido à medida que os custos aumentam rapidamente

- Mercado fortemente segmentado por projeto e região

=> No entanto, em comparação com o período de 2016–2017, o cenário atual de crédito é mais cauteloso, o quadro legal é mais rigoroso, indicando riscos localizados por segmento, e não um colapso geral do mercado como na China.

6. Conclusão pessoal

- Para os compradores que buscam moradia, atualmente será mais difícil acessar o mercado; projetos de moradia social ajudarão a mitigar isso nos próximos anos, paralelamente à descentralização para áreas periféricas, já que os custos de construção e os terrenos serão muito mais viáveis

- Para os investidores, será necessário considerar com mais cuidado, pois a estrutura de geração de fluxo de caixa dos imóveis está mudando fortemente, e as expectativas de lucro com valorização diminuíram muito em comparação com o passado

- O mercado de apartamentos já saiu da fase de acumulação e entrou em uma fase de valorização mais alta no ciclo. Embora este indicador esteja próximo ao da China antes da crise, o Vietnã ainda não reúne todas as condições estruturais para uma bolha se romper, devido às grandes diferenças na oferta e demanda e na demografia.

- Qual é a opinião dos senhores?