Plasma é uma blockchain de Camada-1 desenvolvida com um foco específico na liquidação de stablecoins. Ao contrário de redes de propósito geral que tentam suportar uma ampla gama de aplicações descentralizadas, a Plasma concentra-se em possibilitar transferências rápidas, de baixo custo e confiáveis de stablecoins. Esse foco restrito reflete o papel crescente das stablecoins em pagamentos globais, transferências transfronteiriças e liquidações financeiras, particularmente em regiões com alta inflação ou acesso limitado a serviços bancários tradicionais.

A rede é totalmente compatível com o ecossistema do Ethereum. O Plasma usa Reth, um cliente de execução do Ethereum moderno, permitindo que os desenvolvedores implantem contratos inteligentes existentes do Ethereum sem modificação. Seu mecanismo de consenso, PlasmaBFT, é projetado para fornecer finalização de transação em menos de um segundo, tornando a rede mais adequada para casos de uso de pagamento onde velocidade e certeza são críticas. O Plasma também introduz recursos centrados em stablecoins, como transferências de USDT sem taxas e a capacidade de pagar taxas de transação usando stablecoins em vez de tokens nativos voláteis.

Do ponto de vista de segurança e neutralidade, o Plasma é projetado com conceitos de ancoragem do Bitcoin em mente, visando aumentar a resistência à censura ao longo do tempo. O público-alvo inclui tanto usuários de varejo em mercados com alta adoção de stablecoin quanto participantes institucionais envolvidos em pagamentos, operações de tesouraria e infraestrutura financeira. Embora esses objetivos abordem necessidades reais, a participação no ecossistema do Plasma e a exposição ao seu token nativo, XPL, envolvem vários riscos relacionados às ofertas que exigem avaliação cuidadosa.

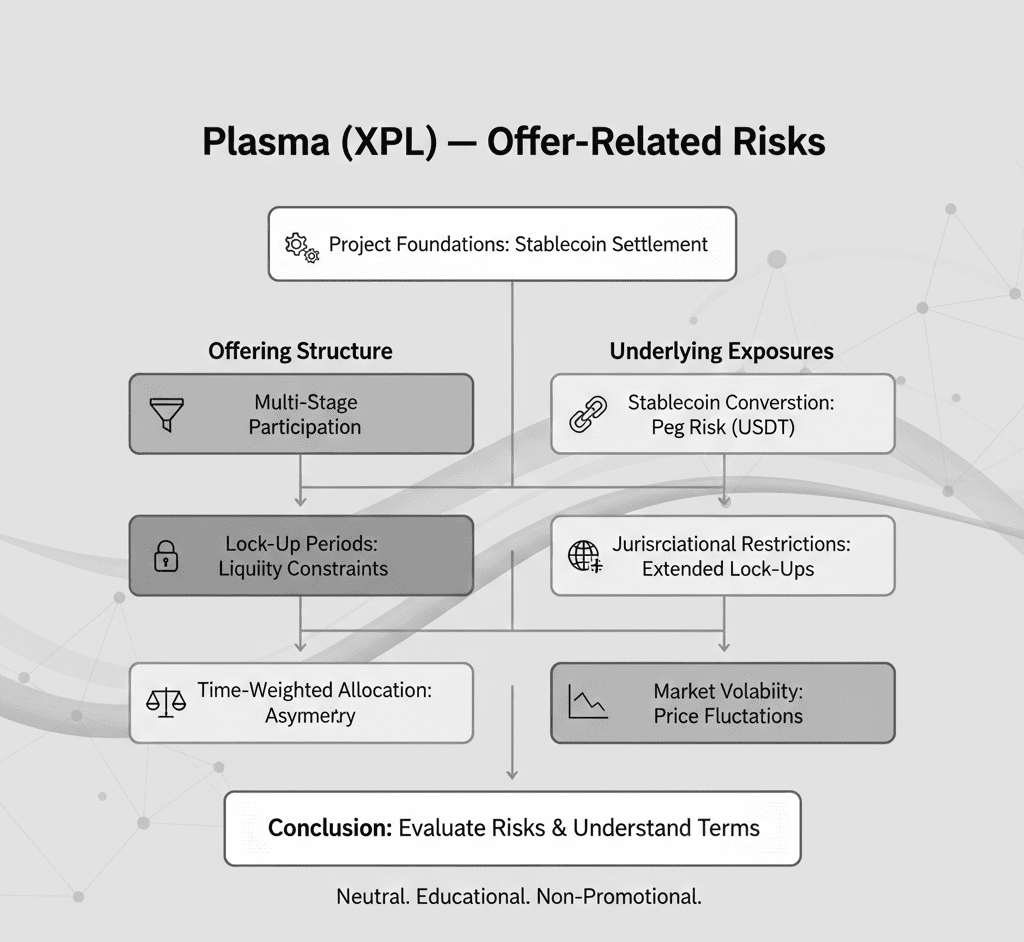

Estrutura da Oferta de Tokens

Um dos riscos mais importantes associados ao XPL decorre da estrutura da oferta de tokens. O Plasma usa um modelo de participação em várias etapas, no qual os usuários primeiro depositam stablecoins em cofres designados. Esses depósitos não resultam imediatamente na propriedade de tokens XPL. Em vez disso, eles determinam direitos de alocação que podem ser usados posteriormente para adquirir tokens em uma fase separada.

Essa separação entre depositar fundos e comprar tokens pode ser difícil de entender, particularmente para participantes que não estão familiarizados com ofertas de tokens estruturadas. Alguns usuários podem erroneamente acreditar que depositar stablecoins é equivalente a comprar diretamente XPL. Na realidade, os depósitos funcionam principalmente como um mecanismo para calcular elegibilidade e tamanho da alocação, em vez de propriedade imediata.

Essa complexidade aumenta o risco de mal-entendidos sobre os direitos dos participantes, especialmente em relação a condições de retirada, cronograma de recebimento de tokens e exposição durante períodos de bloqueio. Embora a estrutura em si não seja inerentemente problemática, ela requer que os participantes entendam claramente cada fase para evitar resultados indesejados.

Períodos de Bloqueio e Restrições de Liquidez

Outro risco significativo relacionado às ofertas envolve períodos de bloqueio obrigatórios aplicados às stablecoins depositadas. Após a venda pública ou fase de alocação, os fundos depositados geralmente ficam bloqueados por um período mínimo, muitas vezes em torno de quarenta dias ou mais. Durante esse tempo, os participantes não podem retirar suas stablecoins ou usá-las para outros fins.

Stablecoins são comumente usadas por sua liquidez e estabilidade. Bloqueá-las remove essa flexibilidade e pode criar pressão financeira para participantes que dependem desses ativos para operações diárias, estratégias de negociação ou necessidades de liquidez pessoal. Em condições de mercado voláteis, a incapacidade de acessar fundos pode resultar em oportunidades perdidas ou ajustes forçados em outras partes do portfólio de um participante.

Essas restrições de liquidez são particularmente relevantes para participantes em mercados emergentes, onde stablecoins muitas vezes servem como um substituto para bancos tradicionais. Bloqueios prolongados podem minar a utilidade prática que as stablecoins se destinam a fornecer.

Mecanismo de Alocação Ponderado pelo Tempo

O sistema de alocação do Plasma é baseado tanto no tamanho quanto no tempo dos depósitos. Participantes que depositam mais cedo ou em quantias maiores recebem direitos de alocação proporcionalmente maiores. Embora essa abordagem recompense o compromisso antecipado e forneça previsibilidade para o emissor, ela introduz assimetria distributiva entre os participantes.

Os participantes tardios podem depositar quantias significativas de capital, mas receber alocações menores se os cofres já estiverem fortemente subscritos. Esse resultado pode parecer desproporcional, especialmente para usuários que se concentram principalmente no tamanho do depósito sem levar em conta totalmente o componente ponderado pelo tempo. Se os limites dos cofres estiverem próximos ou forem alcançados, o benefício efetivo de depósitos tardios pode ser limitado, apesar dos requisitos de bloqueio associados.

Esse mecanismo não implica necessariamente injustiça, mas cria um risco de que as expectativas dos participantes possam não alinhar-se com os resultados reais. Compreender como o tempo influencia a alocação é essencial antes de participar.

Conversão de Stablecoin e Risco de Peg

Durante períodos de bloqueio ou fases de liquidação, stablecoins depositadas como USDC, DAI ou USDS podem ser convertidas em uma única stablecoin, tipicamente USDT. Embora o USDT seja uma das stablecoins mais amplamente utilizadas globalmente, essa conversão introduz exposição adicional para os participantes.

Stablecoins são projetadas para manter paridade com moedas fiduciárias, mas eventos históricos mostraram que despegamento temporário pode ocorrer, particularmente durante períodos de estresse no mercado. Mesmo pequenas desvios podem se tornar materiais para grandes depósitos. Além disso, converter todos os depósitos em uma única stablecoin aumenta o risco de concentração, pois os participantes se tornam dependentes da liquidez e estabilidade desse ativo específico.

Os participantes devem reconhecer que a conversão de stablecoins, mesmo entre ativos importantes e amplamente utilizados, não é totalmente isenta de riscos.

Restrições Jurisdicionais e Bloqueios Prolongados

Considerações regulatórias introduzem complexidade adicional, especialmente para participantes em certas jurisdições. Participantes dos EUA, em particular, podem estar sujeitos a períodos de bloqueio prolongados para tokens XPL que podem durar até doze meses. Essas restrições reduzem significativamente a liquidez e prolongam a exposição à volatilidade do mercado em comparação com participantes de outras regiões.

Bloqueios prolongados alteram o perfil de risco ao limitar opções de saída e aumentar a sensibilidade às condições de mercado de longo prazo. Diferenças de tratamento entre jurisdições também podem afetar a dinâmica do mercado secundário, à medida que os tokens se tornam transferíveis em momentos diferentes para diferentes grupos de detentores.

Volatilidade do Mercado Após a Distribuição de Tokens

Uma vez que os tokens XPL são distribuídos e a negociação começa, os detentores estão expostos a riscos gerais do mercado cripto. O preço do XPL será influenciado pelo sentimento do mercado, especulação, tendências mais amplas da indústria e desenvolvimentos externos, como anúncios regulatórios ou mudanças na política de stablecoin.

Não há garantias quanto à estabilidade de preços ou ao desempenho futuro. Os participantes devem estar preparados para flutuações de preços significativas, incluindo quedas acentuadas ou períodos prolongados de baixa atividade de negociação. Esses riscos são inerentes a ativos cripto em estágio inicial e devem ser considerados com cuidado.

Riscos relacionados à liquidez e à troca

A capacidade de comprar ou vender XPL depende da atividade de negociação em exchanges centralizadas e descentralizadas. A liquidez limitada pode dificultar a execução de grandes negociações sem impacto significativo no preço. Em alguns casos, os detentores podem não conseguir sair de posições a preços desejados.

Não há garantia de que o XPL continuará listado em qualquer exchange específica. Eventos de deslistagem podem reduzir acentuadamente a liquidez e restringir o acesso aos mercados. Além disso, as exchanges operam independentemente do emissor, e o emissor não assume responsabilidade por suas operações.

Exchanges centralizadas podem enfrentar insolvência, ações regulatórias ou falhas operacionais, enquanto exchanges descentralizadas podem ser afetadas por vulnerabilidades de contratos inteligentes ou desbalanceamentos em pools de liquidez. Ambas introduzem riscos que estão fora do controle do emissor.

Conclusão: Principais Conclusões sobre Riscos Relacionados às Ofertas

O Plasma representa uma tentativa focada de construir uma infraestrutura de blockchain otimizada para liquidações de stablecoins. Seu design técnico aborda desafios reais em pagamentos e liquidações financeiras, mas a estrutura da oferta de tokens introduz múltiplas camadas de risco. A complexidade nos mecanismos de alocação, bloqueios obrigatórios, distribuição ponderada pelo tempo, exposição à conversão de stablecoins, restrições jurisdicionais e dinâmicas de mercado pós-distribuição contribuem para o perfil geral de risco.

Compreender esses riscos relacionados às ofertas é essencial para qualquer um que considere participar do ecossistema do Plasma ou expor-se ao XPL. Essas considerações fundamentais preparam o terreno para uma análise mais profunda da economia dos tokens, responsabilidades do emissor, exposição regulatória e sustentabilidade da rede a longo prazo, que serão abordadas nas partes subsequentes desta série.

Introdução: Por que a Estrutura do Token Importa

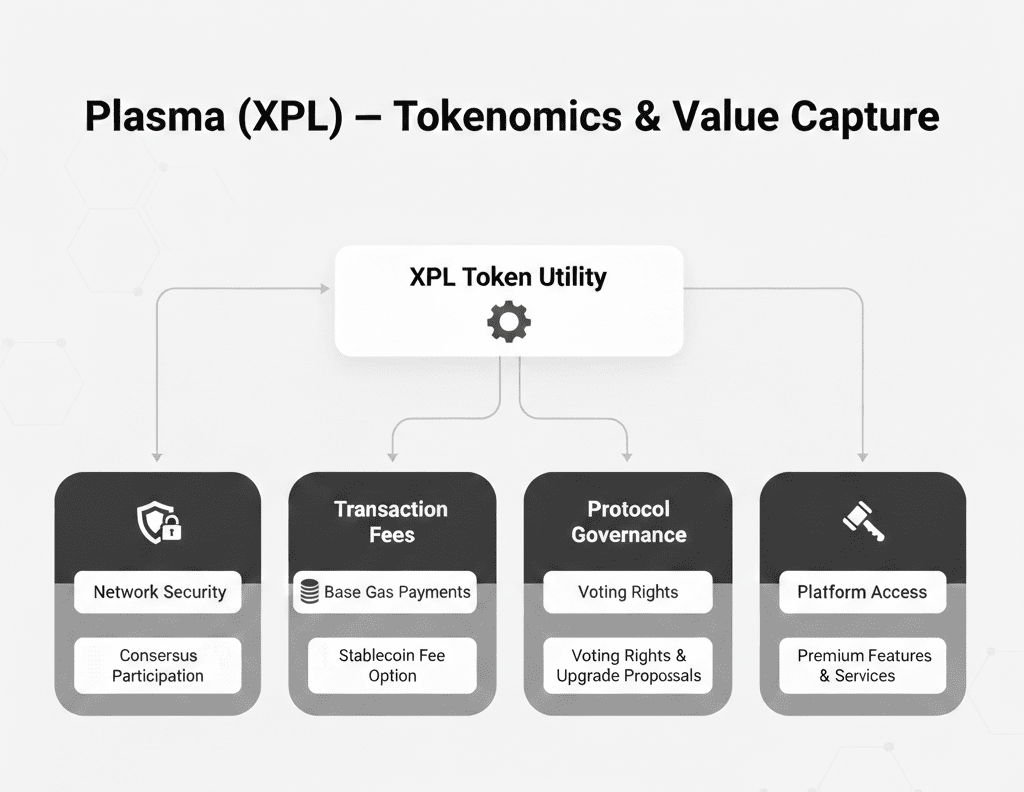

Em qualquer ecossistema de blockchain, a economia dos tokens desempenha um papel central na formação de incentivos, comportamento e sustentabilidade a longo prazo. Para o Plasma, o token nativo XPL é posicionado como um componente central das operações da rede, governança e participação dos validadores. No entanto, a forma como os tokens são distribuídos, bloqueados e disponibilizados ao mercado pode influenciar significativamente a exposição ao risco para os participantes.

Compreender a economia dos tokens do XPL não se trata apenas de números de oferta ou reivindicações de utilidade. Exige um exame cuidadoso de como os mecanismos de alocação funcionam na prática, como a liquidez entra no mercado ao longo do tempo e como as decisões estruturais podem afetar a equidade, a estabilidade do mercado e os resultados dos participantes. Esta seção se concentra na mecânica de alocação, dinâmicas de vesting e desbloqueio, formação de liquidez e os riscos associados aos mercados de tokens em estágio inicial.

Visão Geral do Papel do XPL na Rede Plasma

O XPL foi projetado para funcionar como o ativo nativo da blockchain do Plasma. Seus usos pretendidos incluem incentivos para validadores, participação na rede e potencialmente funções relacionadas à governança à medida que o ecossistema amadurece. Ao contrário das stablecoins, que são projetadas para minimizar a volatilidade, o XPL é um criptoativo volátil cujo valor depende da adoção da rede, da demanda por espaço em bloco e da percepção de viabilidade a longo prazo do Plasma.

Como o Plasma é otimizado para liquidações de stablecoin, o papel do XPL é mais infrastructural do que transacional. Usuários que interagem com stablecoins no Plasma podem não precisar manter XPL diretamente, especialmente se mecanismos de taxas sem gás ou baseados em stablecoin forem implementados conforme planejado. Essa escolha de design pode melhorar a experiência do usuário, mas também cria incerteza sobre a demanda a longo prazo por XPL fora dos validadores, participantes de governança e especuladores.

Essa separação entre uso da rede e demanda por tokens introduz um risco estrutural: o sucesso da rede Plasma não se traduz automaticamente em demanda proporcional por XPL, a menos que os incentivos e a utilidade estejam cuidadosamente alinhados.

Design de Alocação e Filosofia de Distribuição

A alocação de XPL é estruturada por meio de um processo de distribuição controlada, em vez de mineração em mercado aberto ou emissão sem permissão. Os participantes normalmente têm acesso a tokens por meio de mecanismos de alocação pré-definidos ligados a depósitos de stablecoin, participação ponderada pelo tempo ou outros critérios de elegibilidade.

Essa abordagem visa reduzir a distribuição caótica e incentivar o alinhamento inicial com os objetivos do projeto. No entanto, também concentra o poder de decisão sobre a distribuição de tokens nas mãos do emissor e suas estruturas definidas. Os participantes devem confiar na execução das regras de alocação, mecânicas de cofres e procedimentos de liquidação pelo emissor.

O risco aqui não reside necessariamente na intenção, mas na complexidade. Modelos de alocação que envolvem múltiplas variáveis—como tamanho do depósito, tempo de depósito, duração do bloqueio e jurisdição—podem ser difíceis para os participantes modelarem ou preverem completamente. Mesmo quando as regras são divulgadas, os resultados no mundo real podem divergir das expectativas individuais.

Alocação Ponderada pelo Tempo e Suas Implicações Econômicas

Sistemas de alocação ponderados pelo tempo recompensam participantes que comprometem capital mais cedo no processo. Do ponto de vista de um emissor, isso proporciona certeza de financiamento antecipado e reduz os influxos especulativos de última hora. Do ponto de vista de um participante, no entanto, esse sistema cria resultados econômicos desiguais.

Participantes iniciais se beneficiam não apenas de maiores ações de alocação, mas também de maior certeza sobre sua posição. Participantes posteriores podem enfrentar retornos diminuídos sobre seu capital depositado à medida que os cofres se enchem e os pesos de alocação diminuem. Esse efeito pode ser sutil, especialmente para usuários que se concentram principalmente em montantes absolutos de depósito em vez de tempos relativos.

A implicação econômica é que a eficiência de capital varia significativamente entre os participantes. Dois usuários depositando a mesma quantia de stablecoins podem receber alocações muito diferentes dependendo apenas do tempo. Isso pode levar a desigualdades percebidas e frustração, particularmente se os participantes subestimarem o impacto da participação antecipada nos resultados finais.

Cronogramas de Vesting e Dinâmicas de Desbloqueio de Tokens

Os cronogramas de vesting e desbloqueio são componentes críticos da economia dos tokens, pois determinam quando os tokens se tornam transferíveis e negociáveis. Para o XPL, diferentes grupos de participantes podem estar sujeitos a diferentes cronogramas de vesting, incluindo disponibilidade imediata, desbloqueios faseados ou bloqueios prolongados.

Esses desbloqueios escalonados são projetados para reduzir choques de oferta repentina e desencorajar a especulação de curto prazo. No entanto, eles também introduzem incerteza na dinâmica do mercado. Os participantes podem não ter total visibilidade sobre quanto da oferta entrará no mercado a qualquer momento, especialmente se múltiplas parcelas forem desbloqueadas simultaneamente em diferentes grupos.

Os eventos de desbloqueio podem criar pressão de venda significativa, especialmente se as condições de mercado forem desfavoráveis no momento do lançamento. Mesmo os participantes com convicção de longo prazo podem optar por vender partes de suas participações ao desbloquear para gerenciar riscos ou recuperar capital. Esse comportamento pode amplificar a volatilidade e contribuir para a instabilidade dos preços.

Restrições de Tokens Baseadas em Jurisdição

Considerações regulatórias desempenham um papel direto na economia dos tokens por meio de restrições baseadas em jurisdição. Participantes de certas regiões, particularmente os Estados Unidos, podem enfrentar períodos de vesting mais longos ou transferibilidade atrasada dos tokens XPL.

Essas restrições segmentam efetivamente a oferta de tokens em várias classes de liquidez. Alguns tokens podem ser negociados livremente, enquanto outros permanecem bloqueados por períodos prolongados. Essa segmentação pode distorcer os sinais do mercado, já que a oferta circulante não reflete totalmente o total de tokens em circulação.

Quando grandes parcelas de tokens restritos eventualmente são desbloqueadas, elas podem introduzir choques de oferta atrasados. Participantes do mercado que não estão cientes desses desbloqueios iminentes podem interpretar erroneamente os movimentos de preços ou as condições de liquidez, aumentando o risco de volatilidade inesperada.

Formação de Liquidez Inicial

A liquidez não aparece automaticamente quando um token é distribuído. Ela deve ser criada ativamente por meio de listagens em exchanges centralizadas, pools em exchanges descentralizadas ou arranjos de formação de mercado. Nos estágios iniciais, a liquidez para o XPL é provavelmente limitada e fragmentada.

Baixa liquidez inicial aumenta a sensibilidade ao preço. Negociações relativamente pequenas podem causar movimentos de preços desproporcionais, tanto para cima quanto para baixo. Esse ambiente favorece traders e participantes de mercado experientes que entendem deslizamentos e dinâmicas de livro de ordens, enquanto expõe usuários menos experientes ao risco de execução.

A liquidez limitada também reduz a capacidade dos participantes de sair de posições de forma eficiente. Mesmo que um token tenha valor teórico, a liquidez insuficiente pode impedir que os detentores realizem esse valor na prática.

Dependência de Listagens em Exchanges

O acesso à liquidez para o XPL depende fortemente das listagens em exchanges. Exchanges centralizadas fornecem visibilidade e profundidade, enquanto exchanges descentralizadas oferecem acesso sem permissão. No entanto, nenhuma das opções é garantida.

As listagens estão sujeitas a critérios específicos de exchanges, considerações regulatórias e decisões comerciais. Não há garantia de que o XPL será listado em exchanges importantes, nem que listagens existentes serão mantidas indefinidamente. Eventos de deslistagem podem ocorrer devido a baixo volume, pressão regulatória ou mudanças na política da exchange.

Um deslistamento pode reduzir drasticamente a liquidez e isolar o token de uma participação de mercado mais ampla. Mesmo que alternativas descentralizadas permaneçam disponíveis, muitos participantes dependem de plataformas centralizadas para acesso e confiança.

Riscos de Formação de Mercado e Estabilidade de Preços

Em mercados iniciais, a estabilidade de preços muitas vezes depende dos formadores de mercado que fornecem liquidez de compra e venda. Se a atividade de formação de mercado for limitada ou retirada, os spreads podem se alargar significativamente, aumentando os custos de negociação e a volatilidade.

Os formadores de mercado não têm obrigação de manter liquidez em condições adversas. Durante períodos de alta volatilidade ou sentimento negativo, os provedores de liquidez podem reduzir a exposição ou sair completamente. Isso pode levar a movimentos de preços acentuados que não refletem necessariamente mudanças fundamentais no projeto.

Os participantes devem entender que o comportamento precoce dos preços pode ser impulsionado mais por condições de liquidez do que por uma avaliação de valor de longo prazo.

Especulação Versus Demanda Impulsionada pela Utilidade

Um risco chave na economia dos tokens do XPL é o equilíbrio entre demanda especulativa e demanda impulsionada pela utilidade. Nos estágios iniciais, a maior parte da demanda por XPL provavelmente virá da especulação, em vez do uso direto da rede.

Embora a especulação possa fornecer liquidez e visibilidade, ela é inerentemente instável. Se o interesse especulativo diminuir antes que a demanda impulsionada pela utilidade amadureça, os preços dos tokens podem experimentar fraqueza prolongada. Essa lacuna entre os cronogramas de desenvolvimento da rede e as expectativas do mercado é uma fonte comum de volatilidade em projetos de cripto em estágio inicial.

Para o Plasma, onde os usuários finais podem não precisar manter XPL para transacionar stablecoins, alinhar a demanda por tokens com o uso real é particularmente importante e desafiador.

Risco de Concentração Entre os Primeiros Detentores

Mecanismos de alocação que favorecem participantes iniciais e grandes podem levar à concentração da propriedade dos tokens. Alta concentração aumenta a influência de um pequeno número de detentores sobre a dinâmica do mercado.

Se grandes detentores optarem por vender, mesmo gradualmente, podem exercer pressão descendente sobre o preço. Por outro lado, a manutenção coordenada pode criar escassez artificial. Em ambos os casos, participantes menores suportam riscos desproporcionais, pois têm capacidade limitada de influenciar os resultados.

A transparência em torno da distribuição da alocação ajuda a mitigar esse risco, mas não o elimina.

Risco de Liquidez Durante Estresse de Mercado

A liquidez tende a desaparecer precisamente quando é mais necessária. Durante períodos de estresse no mercado mais amplo, ativos de risco frequentemente experimentam quedas acentuadas na atividade de negociação. Para tokens em estágio inicial como o XPL, esse efeito pode ser amplificado.

Em tais condições, os detentores podem achar difícil sair de posições a preços razoáveis. O deslizamento aumenta, os spreads se alargam e a descoberta de preços se torna pouco confiável. Esse risco é estrutural e não pode ser totalmente mitigado apenas por design.

Conclusão: Interpretando a Economia dos Tokens com Cuidado

A economia dos tokens do XPL está intimamente ligada à visão de longo prazo do Plasma de infraestrutura de blockchain focada em stablecoins. Embora a alocação controlada, os cronogramas de vesting e o gerenciamento de liquidez visem apoiar o desenvolvimento ordenado, eles também introduzem complexidade e risco para os participantes.

Sistemas de alocação ponderados pelo tempo, restrições baseadas em jurisdição, desbloqueios escalonados e restrições de liquidez em estágio inicial podem influenciar resultados de maneiras difíceis de prever. Os participantes devem avaliar não apenas os objetivos técnicos do projeto, mas também como a estrutura do token afeta a liquidez, a volatilidade e a eficiência de capital ao longo do tempo.

Essas considerações sobre a economia dos tokens formam uma ponte crítica entre os riscos relacionados às ofertas e os riscos mais amplos de emissor, regulatórios e tecnológicos que serão explorados na próxima parte desta série.

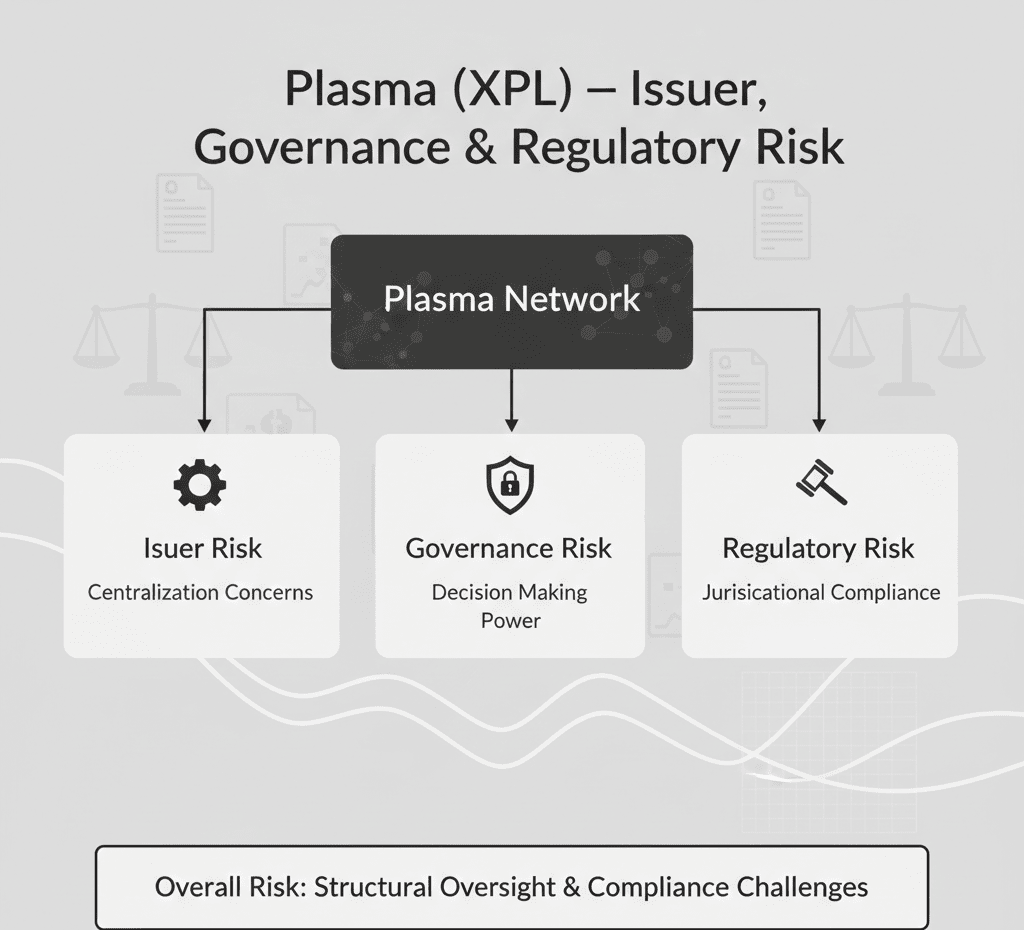

Plasma (XPL) — Riscos de Emissor, Governança e Regulatórios

Introdução: Por que os Riscos do Emissor e da Governança Importam

Ao avaliar qualquer criptoativo, o design técnico e a economia do token são apenas parte da imagem. A viabilidade a longo prazo de uma rede blockchain também é moldada pela organização por trás dela, pela forma como as decisões são tomadas e como o projeto navega em ambientes regulatórios. Para o Plasma e seu token nativo XPL, riscos relacionados ao emissor e à governança são particularmente importantes porque a rede ainda está em suas fases iniciais de desenvolvimento e adoção.

Ao contrário de blockchains maduras que têm anos de histórico operacional e processos de governança descentralizados, o Plasma continua intimamente ligado à sua entidade fundadora e equipe de desenvolvimento central. Isso cria uma dependência da competência organizacional, conscientização regulatória e tomada de decisões eficaz. Compreender esses fatores ajuda os participantes a avaliar não apenas o risco de execução de curto prazo, mas também a sustentabilidade da rede ao longo do tempo.

Perfil do Emissor em Estágio Inicial

O Plasma é emitido e desenvolvido por uma entidade relativamente nova. Embora projetos em estágio inicial frequentemente se beneficiem de agilidade e inovação, eles também carecem de longos históricos operacionais. Essa ausência de demonstrações financeiras históricas, dados de desempenho auditados ou resultados operacionais de longo prazo introduz incerteza para os participantes.

Um emissor em estágio inicial ainda pode estar refinando seus processos internos, estruturas de governança e estruturas de conformidade. Isso pode levar a ineficiências operacionais ou erros estratégicos, particularmente à medida que o projeto escala. Mesmo equipes bem financiadas enfrentam desafios na transição de desenvolvimento para operação sustentada da rede, crescimento do ecossistema e parcerias externas.

Os participantes devem reconhecer que o risco do emissor em estágio inicial não implica má intenção ou capacidade fraca, mas aumenta a incerteza. O sucesso do Plasma depende fortemente da capacidade do emissor de gerenciar o crescimento de forma responsável enquanto se adapta a requisitos técnicos e regulatórios em evolução.

Sustentabilidade Financeira e Gestão de Recursos

A posição financeira do emissor desempenha um papel crítico na manutenção do desenvolvimento da rede, segurança e suporte ao ecossistema. Embora o financiamento possa ser garantido nas fases iniciais, a sustentabilidade a longo prazo depende de alocação de recursos cuidadosa, gerenciamento de custos e estratégias de geração de receita.

O foco do Plasma em liquidações de stablecoin sugere que os modelos de receita de longo prazo podem depender de parcerias institucionais, incentivos para validadores ou taxas de ecossistema em vez de taxas de transação de varejo. Se essas fontes de receita não se materializarem conforme o esperado, o emissor pode enfrentar pressão financeira que poderia retardar o desenvolvimento ou reduzir o suporte à rede.

O estresse financeiro no nível do emissor pode ter efeitos em cascata, incluindo atrasos em atualizações, investimentos em segurança reduzidos ou dificuldade em reter pessoal qualificado. Esses riscos nem sempre são visíveis para os participantes externos até que se manifestem operacionalmente.

Riscos de Execução Operacional

O risco operacional refere-se à possibilidade de que falhas internas dentro da organização emissora interrompam a rede ou sua infraestrutura de suporte. Isso inclui riscos relacionados a pessoal, controles internos, relacionamentos com fornecedores e operações técnicas.

À medida que o Plasma evolui de desenvolvimento para produção, a complexidade operacional aumenta. Gerenciar a coordenação dos validadores, atualizações de software, resposta a incidentes e comunicações do ecossistema requer sistemas internos robustos. Fraquezas nessas áreas podem levar a interrupções, desinformação ou perda de confiança entre usuários e parceiros.

Os riscos operacionais são particularmente relevantes durante períodos de crescimento rápido ou pressão externa, como mudanças regulatórias ou volatilidade do mercado. A capacidade do emissor de responder efetivamente a desafios inesperados é um determinante chave da resiliência a longo prazo.

Estrutura de Governança e Tomada de Decisão

A governança define como as decisões são tomadas, quem tem autoridade e como os conflitos são resolvidos. Na fase atual do Plasma, a governança provavelmente é relativamente centralizada, com decisões importantes sendo tomadas pelo emissor e pela equipe de desenvolvimento central.

A governança centralizada pode permitir uma tomada de decisão mais rápida e uma responsabilidade mais clara durante o desenvolvimento inicial. No entanto, também concentra o poder e introduz dependência em um pequeno grupo de indivíduos. Se os processos de governança não são transparentes ou inclusivos, os participantes podem ter uma visão limitada sobre decisões estratégicas que afetam a economia dos tokens, atualizações da rede ou prioridades do ecossistema.

Com o tempo, a transição de uma governança centralizada para uma mais descentralizada é frequentemente esperada. Essa transição traz seus próprios riscos, incluindo desafios de coordenação, disputas de governança e apatia dos eleitores. O tempo e a estrutura da evolução da governança influenciarão quão alinhados os stakeholders se sentem com a direção do projeto.

Transparência de Governança e Comunicação

A comunicação transparente é essencial para construir confiança entre o emissor e a comunidade mais ampla. As decisões de governança relacionadas a mudanças na oferta de tokens, atualizações de protocolo ou parâmetros econômicos podem afetar significativamente os participantes.

Se os processos de governança carecem de clareza ou divulgação oportuna, os participantes podem se sentir excluídos ou incertos sobre a trajetória do projeto. Isso pode levar a uma confiança reduzida, menor participação nos processos de governança e aumento da especulação.

Documentação clara, atualizações consistentes e canais abertos para feedback podem mitigar esses riscos. No entanto, a ausência de padrões de transparência formalizados introduz variabilidade em como as informações de governança são compartilhadas.

Ambiente Regulatório e Incerteza Legal

O risco regulatório é um dos desafios mais significativos enfrentados por projetos de criptoativos. As leis que regem redes blockchain, tokens e stablecoins variam amplamente entre jurisdições e continuam a evoluir. O Plasma e o XPL operam dentro desse cenário incerto.

Embora o XPL possa ser projetado com considerações regulatórias em mente, não há garantia de que as classificações atuais permaneçam estáveis. Mudanças na interpretação da lei de valores mobiliários, regulação de pagamentos ou supervisão de stablecoins podem afetar a legalidade ou acessibilidade do XPL em certas regiões.

A incerteza regulatória pode influenciar listagens em exchanges, participação institucional e adoção de usuários. Mesmo a percepção de risco regulatório pode desencorajar parceiros ou usuários, independentemente dos resultados legais reais.

Obrigações de Conformidade e Relatórios

À medida que as estruturas regulatórias amadurecem, os emissores podem ser obrigados a atender a obrigações de conformidade adicionais. Isso pode incluir divulgações, requisitos de relatórios ou restrições operacionais. Atender a essas obrigações requer expertise jurídica, recursos administrativos e monitoramento contínuo.

A falha em cumprir requisitos regulatórios pode resultar em ações de execução, multas ou limitações operacionais. Mesmo esforços proativos de conformidade podem ser custosos e demorados, desviando recursos do desenvolvimento e crescimento do ecossistema.

Os participantes devem considerar se o emissor tem a capacidade de se adaptar às crescentes demandas de conformidade sem comprometer o progresso da rede.

Restrições Jurisdicionais e Acesso ao Mercado

Diferentes jurisdições impõem diferentes regras sobre criptoativos. Algumas regiões podem restringir ou proibir a negociação, a posse ou o uso de tokens como o XPL. Essas restrições podem limitar o acesso ao mercado e fragmentar a base de usuários.

Barreiras jurisdicionais também podem afetar a capacidade do emissor de se envolver com parceiros, exchanges ou instituições financeiras. Em casos extremos, ações regulatórias em mercados-chave poderiam reduzir significativamente a atividade da rede ou liquidez.

Essa fragmentação geográfica introduz complexidade para um projeto que visa atender a casos de uso de pagamento globais.

Disputas Legais e Risco de Litígios

Disputas legais representam outra camada de risco relacionado ao emissor. O emissor pode enfrentar processos judiciais de reguladores, parceiros ou participantes alegando não conformidade, má representação ou disputas contratuais.

Mesmo que as reivindicações não tenham mérito, a litígios podem ser custosos e demorados. Os processos legais podem desviar a atenção da gestão e recursos financeiros do desenvolvimento e operações. Publicidade negativa associada a disputas legais também pode prejudicar a reputação e a confiança do mercado.

Os participantes devem estar cientes de que o risco legal é inerente à operação na interseção entre finanças, tecnologia e regulamentação.

Risco Reputacional e Percepção Pública

A reputação desempenha um papel crítico na adoção e no sucesso de redes blockchain. Eventos negativos, como incidentes de segurança, falhas operacionais ou escrutínio regulatório, podem prejudicar a reputação do emissor e, por extensão, o valor percebido do XPL.

Danos reputacionais também podem surgir de associações com parceiros controversos, disputas de governança ou insatisfação da comunidade. No espaço dos ativos digitais, narrativas se espalham rapidamente, e a recuperação de danos reputacionais pode ser desafiadora.

Mesmo projetos bem gerenciados são vulneráveis ao risco reputacional, particularmente durante períodos de maior escrutínio regulatório ou de mercado.

Dependência de Pessoal Chave

Projetos em estágio inicial frequentemente dependem fortemente de um pequeno número de indivíduos-chave. Esses indivíduos podem deter conhecimentos técnicos críticos, visão estratégica ou relacionamentos da indústria.

Se o pessoal chave deixar o projeto inesperadamente, o emissor pode enfrentar interrupções no desenvolvimento ou na direção estratégica. Recrutar e integrar substitutos pode ser difícil, especialmente em funções técnicas especializadas.

Essa dependência de indivíduos em vez de processos institucionalizados aumenta o risco de execução durante as fases formativas do projeto.

Conflitos de Governança e Alinhamento da Comunidade

À medida que o ecossistema do Plasma cresce, interesses de partes interessadas diferentes podem surgir. Validadores, desenvolvedores, parceiros institucionais e participantes de varejo podem ter prioridades conflitantes em relação a taxas, atualizações ou decisões de governança.

Sem estruturas de governança claras e mecanismos de resolução de conflitos, esses desentendimentos podem escalar para disputas de governança. Tais conflitos podem retardar a tomada de decisões, fragmentar a comunidade e minar a confiança na liderança do projeto.

Um design de governança forte visa equilibrar eficiência com inclusão, mas alcançar esse equilíbrio é desafiador e evolui ao longo do tempo.

Interação Entre Governança e Economia dos Tokens

As decisões de governança muitas vezes afetam diretamente a economia dos tokens, incluindo cronogramas de oferta, incentivos e utilidade. Mudanças nesses parâmetros podem alterar as expectativas dos participantes e a dinâmica do mercado.

Se as ações de governança forem percebidas como favorecendo certos grupos ou minando princípios anteriormente declarados, a confiança pode erodir. A consistência e a previsibilidade nas decisões de governança são, portanto, críticas para manter a confiança.

Os participantes devem monitorar não apenas o progresso técnico, mas também o comportamento da governança como um indicador da saúde do projeto a longo prazo.

Conclusão: Avaliando o Risco do Emissor e da Governança Holisticamente

Os riscos relacionados ao emissor, à governança e à regulamentação formam uma camada fundamental do perfil geral de risco do Plasma. Como um projeto em estágio inicial, o Plasma depende fortemente da competência, integridade e adaptabilidade de seu emissor e equipe central. A sustentabilidade financeira, a execução operacional, a transparência na governança e a navegação regulatória desempenham papéis cruciais na formação dos resultados para os participantes do XPL.

Esses riscos não são estáticos. Eles evoluem à medida que o projeto cresce, as regulamentações mudam e as estruturas de governança amadurecem. Os participantes devem avaliar esses fatores continuamente, em vez de vê-los como considerações únicas.

Adoção do Ecossistema, Utilidade no Mundo Real e Sustentabilidade a Longo Prazo

Da Promessa Técnica à Realidade Econômica

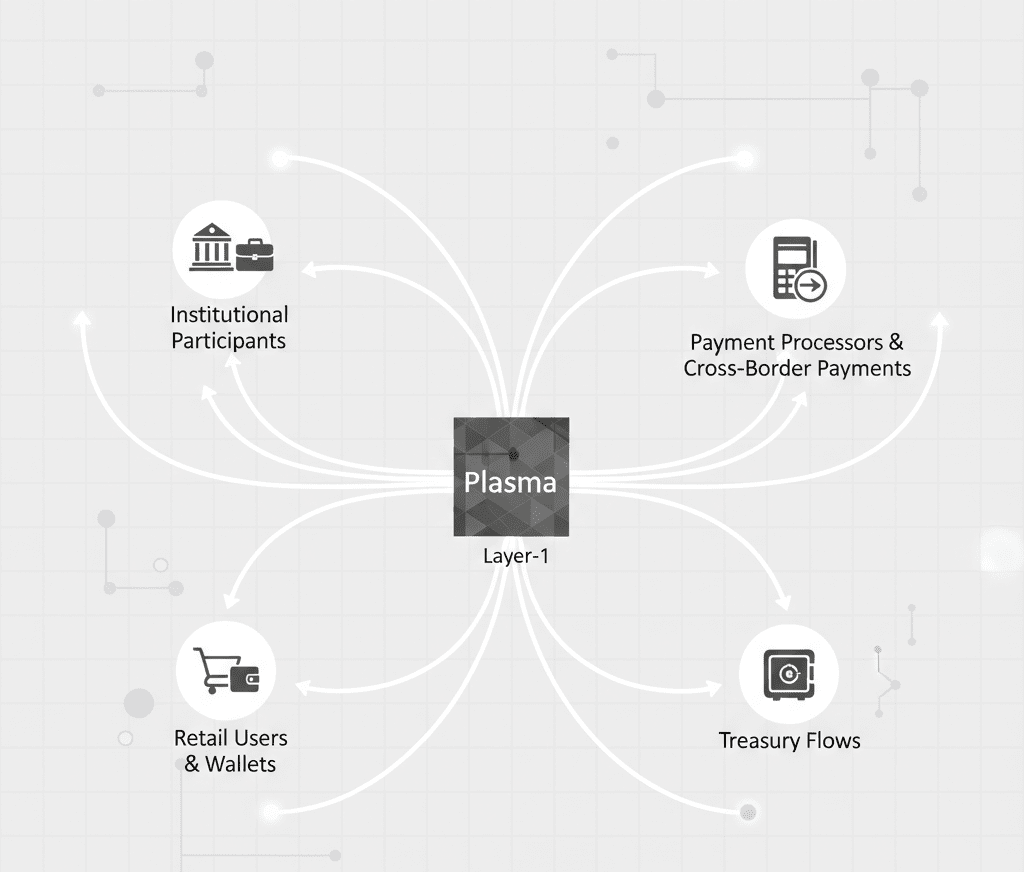

Para qualquer blockchain de Camada 1, a arquitetura técnica sozinha não determina o sucesso. Referências de desempenho, suposições de segurança e elegância de design só se tornam significativas quando traduzidas em atividade econômica real. A ambição do Plasma de funcionar como uma camada de liquidação focada em stablecoins o coloca em uma categoria particularmente exigente. Ao contrário de blockchains de propósito geral que podem depender de ciclos especulativos para impulsionar a atividade, uma rede de liquidação deve ganhar confiança através do uso consistente, comportamento previsível e relevância econômica. A adoção, portanto, não é uma preocupação secundária para o Plasma—é o teste central de sua viabilidade a longo prazo.

O desafio que o Plasma enfrenta não é convencer os desenvolvedores de que é rápido ou compatível, mas convencer emissores, processadores de pagamentos e instituições de que é confiável o suficiente para lidar com valor monetário em larga escala. Essa distinção molda fundamentalmente como o crescimento do ecossistema deve ser avaliado. Métricas como valor total bloqueado ou contagem de transações importam, mas são insuficientes por si só. O que importa mais é quem está transacionando, por que estão transacionando e se a atividade reflete relacionamentos econômicos duradouros em vez de incentivos transitórios.

Design Centrado em Stablecoins e Suas Implicações para Adoção

O foco estreito do Plasma em liquidações de stablecoin introduz tanto clareza quanto restrição. Ao priorizar stablecoins em vez de ativos especulativos, o Plasma se posiciona mais próximo da infraestrutura financeira do que de uma plataforma cripto típica. Esse foco reduz a complexidade para participantes que se preocupam principalmente com pagamentos, gerenciamento de tesouraria e transferências transfronteiriças. Ao mesmo tempo, limita o alcance dos primeiros adotantes a atores com necessidades operacionais concretas em vez de motivações especulativas.

Essa escolha de design altera a curva de adoção. Em vez de um crescimento explosivo inicial impulsionado pela especulação do varejo, o ecossistema do Plasma é mais provável que se desenvolva gradualmente, ancorado por pilotos institucionais, integrações fintech e implantações lideradas pelo emissor. Esse crescimento pode parecer mais lento em métricas de manchete, mas tem o potencial de ser mais resiliente. Redes de liquidação se beneficiam de efeitos de rede que são mais difíceis de reverter uma vez estabelecidos, particularmente quando os custos de mudança são operacionais em vez de puramente financeiros.

No entanto, essa abordagem também aumenta as expectativas. Emissores de stablecoin e provedores de pagamento não tolerarão inatividade, governança ambígua ou caminhos de atualização pouco claros. A adoção do ecossistema do Plasma, portanto, depende não apenas de ferramentas para desenvolvedores, mas também de maturidade operacional—monitoramento, suporte, documentação e processos de governança previsíveis.

Ecossistema de Desenvolvedores: Necessário, mas Não Suficiente

Um ecossistema de desenvolvedores funcional continua sendo essencial, mesmo para uma blockchain focada em liquidações. A compatibilidade do EVM do Plasma reduz a barreira para os desenvolvedores implantarem contratos inteligentes, integrarem carteiras e construírem infraestrutura de suporte. Essa compatibilidade permite que ferramentas existentes—indexadores, plataformas de análise e estruturas de segurança—sejam reutilizadas em vez de reinventadas. Sob uma perspectiva de adoção, isso reduz a fricção e acelera a experimentação.

No entanto, a natureza do desenvolvimento no Plasma provavelmente diferirá daquela em cadeias pesadas de DeFi. Em vez de protocolos de rendimento ou aplicações de negociação de alta frequência, os contratos mais relevantes envolverão roteamento de pagamentos, lógica de conformidade, automação de tesouraria e garantias de finalização de liquidação. Essas aplicações são frequentemente menos visíveis, mas mais críticas operacionalmente. Elas também exigem padrões mais altos de confiabilidade e auditabilidade.

Para o Plasma, fomentar esse tipo de ecossistema de desenvolvedores requer curadoria intencional. Hackathons e subsídios sozinhos são insuficientes. O que importa mais é a colaboração de longo prazo com provedores de infraestrutura, gateways de pagamento e desenvolvedores empresariais que entendem as restrições regulatórias e os requisitos de produção. A adoção aqui é medida menos pelo número de contratos implantados e mais por seu uso sustentado ao longo do tempo.

Integração com a Infraestrutura Financeira Existente

Uma das ambições definidoras do Plasma é servir como uma ponte entre a liquidação em blockchain e os sistemas financeiros existentes. Essa ambição introduz tanto oportunidades quanto atritos. Por um lado, stablecoins já são amplamente usadas para pagamentos transfronteiriços, remessas e operações de tesouraria. Uma camada de liquidação dedicada poderia simplificar esses processos, reduzindo custos, tempos de liquidação e risco de contraparte.

Por outro lado, a integração com a infraestrutura financeira tradicional requer alinhamento com sistemas legados que não foram projetados para liquidação nativa em blockchain. Processadores de pagamentos, bancos e custodiante operam sob regimes de conformidade rigorosos e estruturas de risco conservadoras. Para o Plasma, a adoção nesse contexto depende de interoperabilidade, transparência e comportamento previsível em cenários de estresse.

É aqui que a filosofia de design do Plasma se torna crítica. A finalização em menos de um segundo e a segurança ancorada no Bitcoin não são meramente características técnicas; elas são narrativas destinadas a reduzir o risco percebido. Se essas narrativas se traduzem em adoção depende da capacidade do Plasma de demonstrar confiabilidade ao longo do tempo, incluindo durante períodos de congestionamento da rede ou estresse do mercado externo.

Incentivos Econômicos e Sustentabilidade

A sustentabilidade de uma rede de liquidação está, em última análise, ligada ao seu modelo econômico. O foco do Plasma em transações de stablecoins sugere uma estrutura de taxas orientada para volume, em vez de especulação. Isso tem implicações para os incentivos dos validadores, a segurança da rede e a geração de receita a longo prazo. Ao contrário de cadeias que dependem de preços de tokens voláteis para subsidiar a segurança, o Plasma deve garantir que as taxas de transação sejam suficientes para sustentar a participação dos validadores sem tornar a rede proibitivamente cara para os usuários.

Esse equilíbrio é delicado. Taxas que são muito baixas podem prejudicar a segurança e a descentralização, enquanto taxas que são muito altas poderiam empurrar usuários para outras camadas de liquidação. A sustentabilidade econômica do Plasma, portanto, depende de alcançar escala—volume de transações suficiente para gerar receita estável sem depender da demanda especulativa pelo token nativo.

Sob uma perspectiva de adoção, isso reforça a importância do uso no mundo real. Fluxos de tesouraria, corredores de pagamento e liquidações institucionais geram padrões de transação previsíveis que podem apoiar a sustentabilidade a longo prazo. No entanto, garantir esses fluxos exige confiança, relacionamentos contratuais e muitas vezes aprovação regulatória—fatores que se estendem além do desempenho técnico.

Efeitos de Rede e Posicionamento Competitivo

O Plasma não opera em um vácuo. Ele compete, implicitamente ou explicitamente, com outras blockchains focadas em liquidações, soluções de Camada 2 e até mesmo sistemas de pagamento centralizados. Sua diferenciação reside em sua especialização e modelo de segurança, mas os efeitos de rede continuam sendo decisivos. Uma vez que uma massa crítica de emissores, carteiras e processadores adote uma determinada camada de liquidação, a mudança torna-se custosa.

Para o Plasma, a adoção precoce por um pequeno número de participantes credíveis poderia ter um impacto desproporcional. Cada integração adicional aumenta o valor da rede para outros, reforçando sua posição como uma camada de liquidação neutra. Por outro lado, uma adoção lenta ou fragmentada pode relegar o Plasma a um papel nichado, independentemente de seus méritos técnicos.

Essa dinâmica ressalta a importância da sequenciação. O crescimento do ecossistema do Plasma deve priorizar integrações que desbloqueiem uma adoção maior em vez de casos de uso isolados. Parcerias estratégicas, ferramentas de infraestrutura e esforços de padronização podem ser mais importantes do que anúncios que chamam a atenção.

Resiliência Operacional e Acumulação de Confiança

A confiança na infraestrutura de liquidação não é concedida; é acumulada ao longo do tempo. Para o Plasma, a resiliência operacional—tempo de atividade, resposta a incidentes e comunicação transparente—formará a adoção mais do que marketing ou vantagens teóricas. Cada ciclo de liquidação bem-sucedido reforça a confiança, enquanto cada interrupção levanta questões que são difíceis de dissipar.

Essa acumulação gradual de confiança está alinhada com a orientação institucional do Plasma. Os atores financeiros estão acostumados a avaliar sistemas ao longo de longos horizontes, muitas vezes exigindo meses ou anos de operação confiável antes de comprometer volume significativo. A sustentabilidade do Plasma, portanto, depende de paciência e consistência em vez de expansão rápida.

Perspectiva de Longo Prazo: Adoção como um Processo Contínuo

A adoção do ecossistema do Plasma deve ser entendida como um processo contínuo, em vez de um marco. Não há um único evento de lançamento ou métrica que confirme o sucesso. Em vez disso, a adoção se manifesta por meio de integrações incrementais, volumes de transação crescentes ligados a atividades econômicas reais e crescente dependência da rede para operações críticas de liquidação.

Se o Plasma tiver sucesso, é improvável que o faça de forma barulhenta. Seu impacto seria visível em tempos de liquidação reduzidos, custos operacionais mais baixos e fluxos transfronteiriços mais suaves—resultados que importam profundamente para os usuários, mas raramente geram alarde. Nesse sentido, a sustentabilidade a longo prazo do Plasma depende de abraçar seu papel como infraestrutura, em vez de espetáculo.

\u003ct-234/\u003e\u003ct-235/\u003e\u003cc-236/\u003e\u003cm-237/\u003e