Por anos, acreditei que manter dinheiro em um banco significava que eu estava sendo responsável. O saldo estava lá, intocado, e isso por si só parecia progresso. Mas com o tempo, algo começou a me incomodar. O número mal mudava. Os juros eram quase invisíveis. A inflação, por outro lado, era muito real. Foi quando percebi—meu dinheiro não estava seguro, estava apenas ocioso.

Os bancos nunca explicam realmente essa parte. Eles usam nossos depósitos para emprestar, investir e ganhar, enquanto nos dão o menor retorno possível em troca. O dinheiro é tecnicamente nosso, mas está trabalhando mais duro para eles do que para nós. Assim que percebi isso, comecei a pensar de forma diferente. Em vez de perguntar como economizar mais, comecei a perguntar como fazer o mesmo dinheiro se mover.

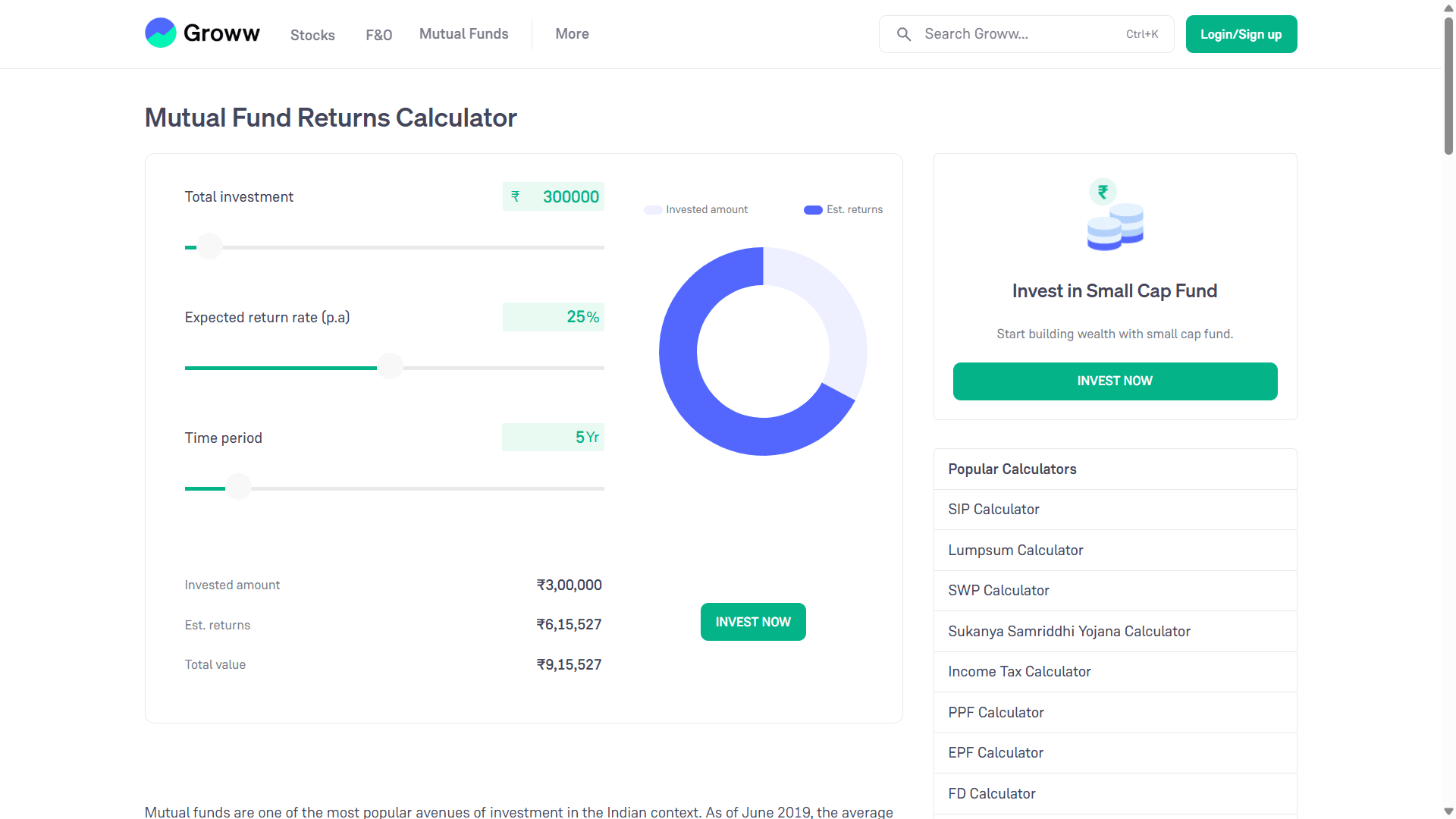

A base dessa ideia é simples. O capital deve permanecer investido em ativos que crescem ao longo do tempo. Fundos mútuos são um desses lugares. Quando você coloca uma quantia em um fundo orientado para o crescimento e a deixa lá por anos, a capitalização faz seu trabalho. Por exemplo, se alguém investe cerca de três lakh de rúpias e assume uma taxa de crescimento anual de longo prazo, o valor ao longo de cinco anos pode crescer muito além do montante original. Isso não é garantido, mas é assim que os mercados são projetados para funcionar ao longo do tempo.

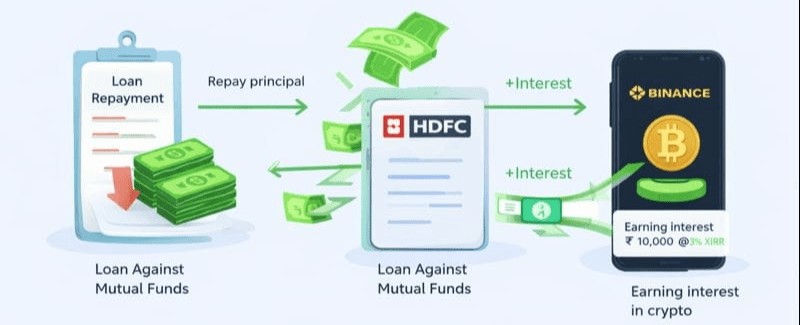

O que a maioria das pessoas não percebe é que o dinheiro investido não precisa estar congelado. Em vez de vender essas unidades de fundos mútuos, algumas plataformas permitem empréstimos contra elas. Isso significa que o investimento permanece exatamente onde está, ainda exposto ao crescimento do mercado, enquanto uma parte de seu valor se torna dinheiro utilizável. Os juros sobre tais empréstimos são geralmente muito mais baixos do que os empréstimos pessoais não garantidos, o que torna a matemática interessante se gerenciada com cuidado.

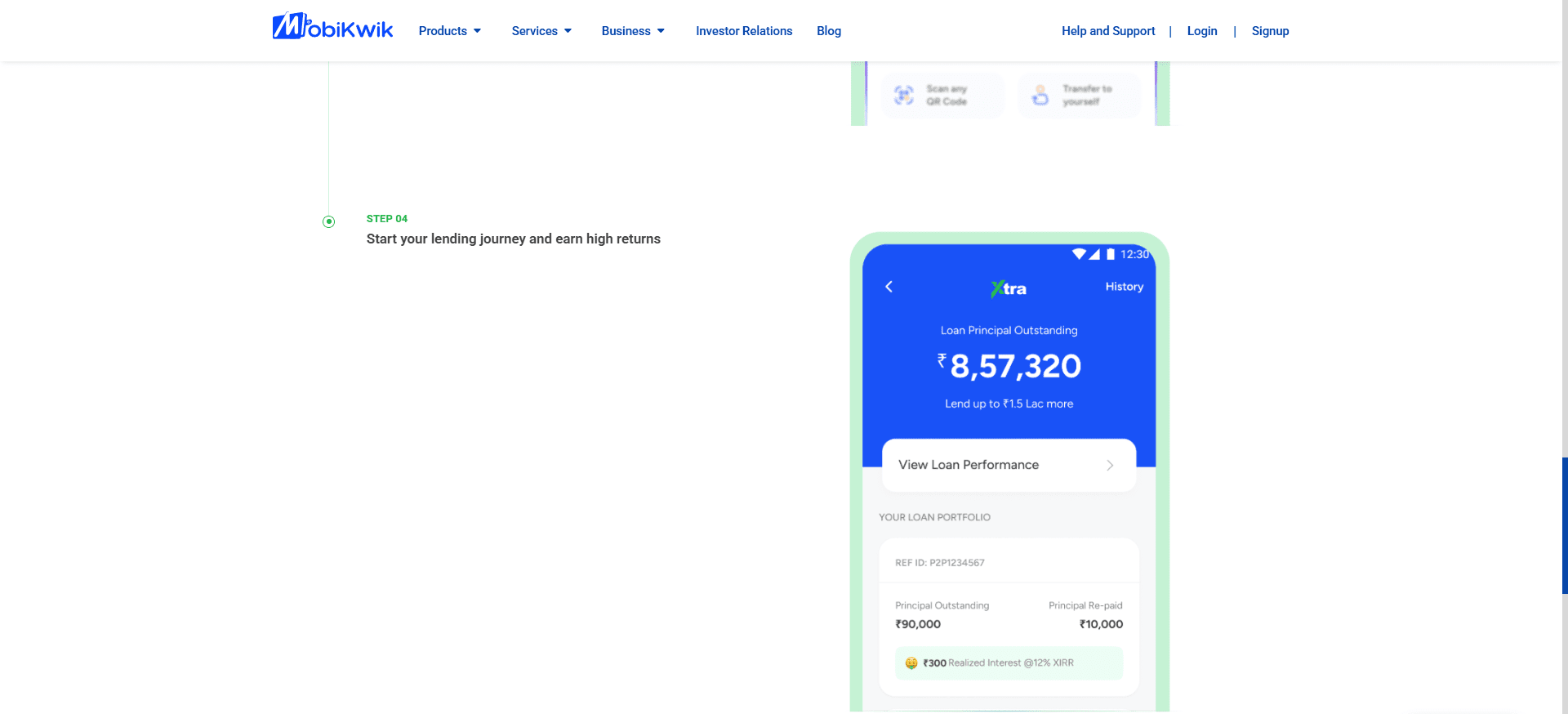

Agora vem a parte em que a disciplina importa. O dinheiro emprestado não é destinado a upgrades de estilo de vida ou gastos por impulso. Ele é implantado. Um exemplo de onde as pessoas utilizam tais fundos na Índia são plataformas como MobiKwik Xtra, que operam através de um parceiro de empréstimo peer-to-peer regulado pelo RBI. Em termos simples, o empréstimo P2P remove o banco tradicional do meio. Em vez de depositar dinheiro e ganhar quase nada, os credores fornecem pequenos empréstimos a muitos tomadores através de avaliação de risco impulsionada por tecnologia.

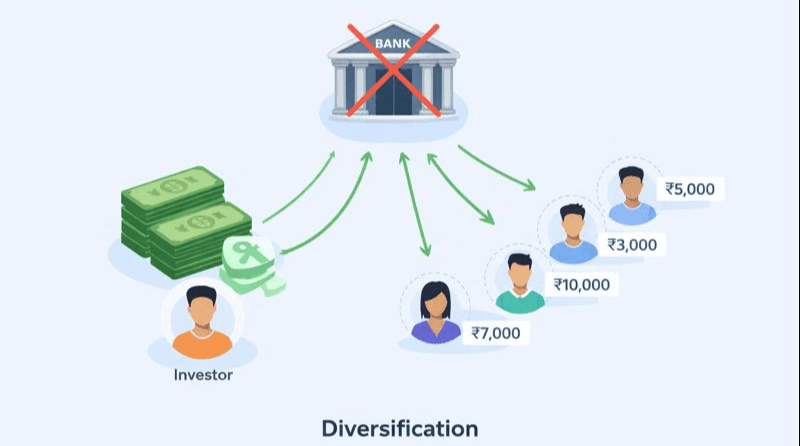

A razão pela qual isso funciona é diversificação. Um único investimento não vai para um único tomador. Ele é espalhado por dezenas ou até centenas de pequenos empréstimos, cada um com prazos mais curtos. À medida que os tomadores pagam a cada mês, tanto o principal quanto os juros retornam ao credor. A plataforma mostra isso claramente—quanto principal ainda está pendente, quanto já foi reembolsado e quanto de juros foi ganho até agora. Com o tempo, isso cria um fluxo de caixa mensal constante.

Aqui é onde a rotação se torna realmente visível. A cada mês, conforme os pagamentos entram dos empréstimos, o dinheiro se divide naturalmente em duas partes. A parte principal não é tratada como lucro—é usada para pagar lentamente o empréstimo contraído contra os fundos mútuos. Com o tempo, isso reduz a exposição e diminui o risco geral. A parte dos juros, no entanto, é excedente. Esse dinheiro não veio do seu capital original; foi gerado pelo próprio sistema.

Algumas pessoas optam por redirecionar esse excedente para ativos de alto risco e alta volatilidade, como cripto, cientes de que essa parte é especulativa e pode até ir a zero. A distinção importante é psicológica tanto quanto financeira—o capital original permanece intocado, ainda investido em ativos de longo prazo, enquanto apenas o fluxo de caixa excedente está exposto a riscos mais altos.

Quando se trata de cripto, a escolha da plataforma importa mais do que a empolgação. Grandes exchanges estabelecidas como Binance construíram múltiplas camadas de segurança ao longo dos anos, em grande parte porque já enfrentaram ataques do mundo real. Em vez de ignorar esses incidentes, eles responderam criando mecanismos de recuperação, como fundos de seguro projetados para compensar os usuários em caso de violação. Nenhum sistema é perfeito, mas a escala traz responsabilidade, visibilidade e infraestrutura mais forte.

Outra razão pela qual as pessoas preferem tais plataformas é a flexibilidade. Os fundos não ficam bloqueados indefinidamente. Você pode mover ativos, mantê-los líquidos ou realocar quando as condições mudam. Isso importa porque a rotação de dinheiro só funciona quando o capital pode se adaptar. Se algo parecer estranho, você sai. Se uma oportunidade surgir, você entra. O objetivo não é prever os mercados, mas ficar responsivo enquanto gerencia o risco.

Novamente, isso não torna o cripto seguro. Isso o torna contido. As perdas, se ocorrerem, permanecem limitadas ao dinheiro excedente—não à sua base. Essa separação é o que mantém a estrutura geral intacta.

Assim, o ciclo continua. O fundo mútuo permanece investido. O empréstimo encolhe gradualmente. A plataforma de empréstimos continua gerando fluxo de caixa. Os juros são reciclados em outras oportunidades. O dinheiro para de ficar parado e começa a circular.

Essa abordagem não é segura, simples ou adequada para todos. Os mercados podem cair. Os tomadores podem incumprir. As plataformas carregam risco operacional. A alavancagem amplifica erros tanto quanto amplifica retornos. Qualquer um tentando isso sem entender o risco provavelmente aprenderá uma lição cara. É por isso que não é um conselho, e definitivamente não é uma garantia.

O que importa mais do que o método é a mentalidade por trás dele. A riqueza não é construída deixando o dinheiro dormir para sempre. É construída entendendo como o capital pode se mover, como o risco pode ser gerenciado e como o fluxo de caixa pode ser estruturado em vez de consumido. As ferramentas podem diferir de país para país, mas a ideia é universal. Os ativos não apenas armazenam valor—eles podem ser usados.

Estou compartilhando isso não para dizer a ninguém o que fazer, mas para mostrar como o pensamento muda uma vez que você para de ver o dinheiro como algo a ser trancado e começa a vê-lo como algo que precisa de direção.