تجاوزت الفائدة المفتوحة في خيارات البيتكوين عقود البيتكوين الآجلة لأول مرة، والطريقة الجديدة التي تتحوط بها المؤسسات تحاصر الرافعة المالية للمتداولين الأفراد.

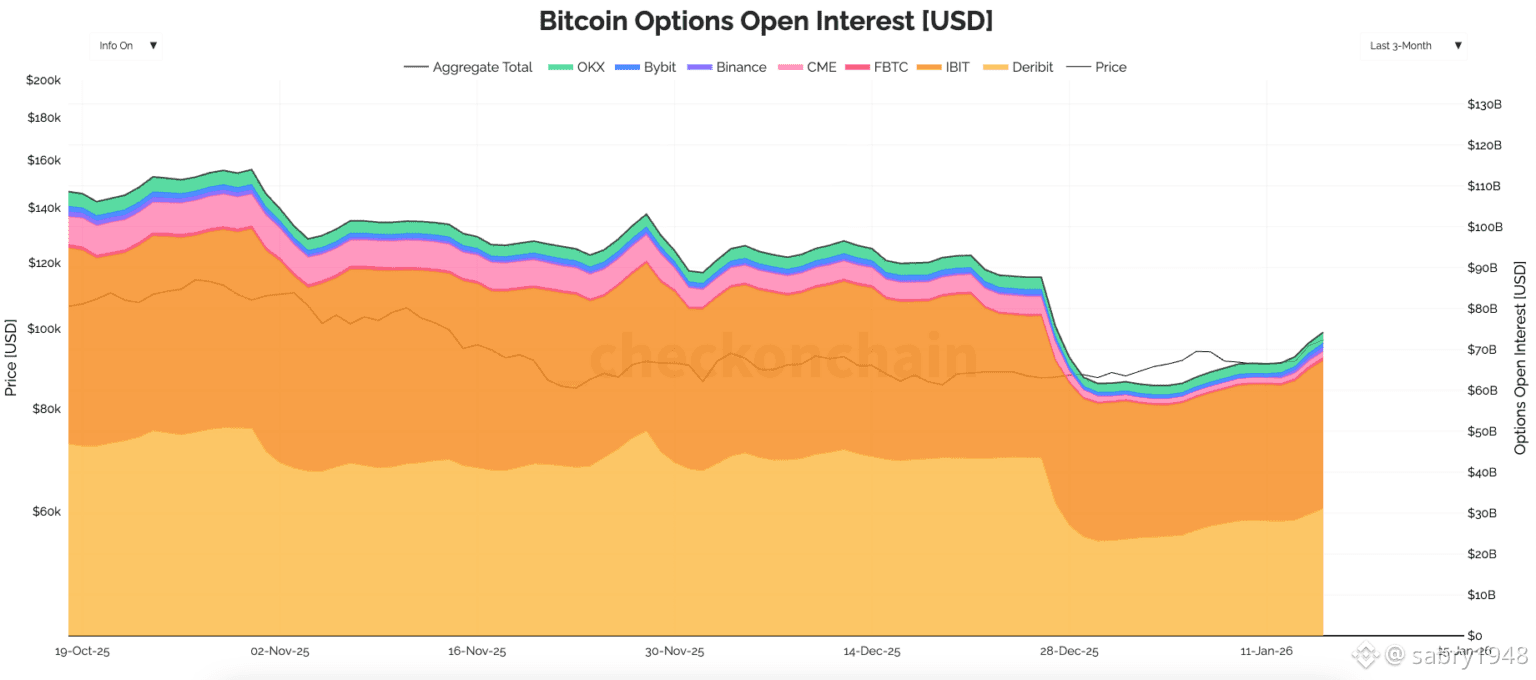

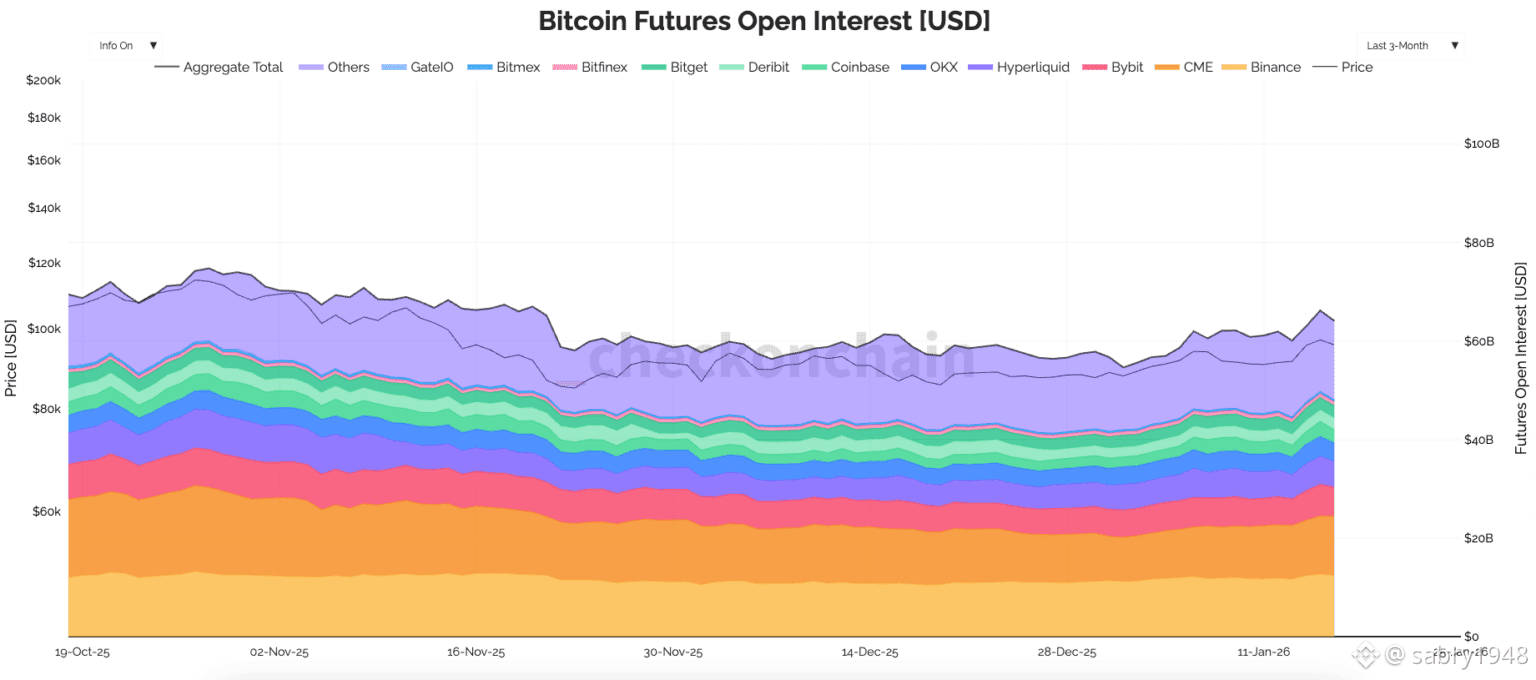

في منتصف يناير، ارتفعت الفائدة المفتوحة في خيارات البيتكوين إلى حوالي 74.1 مليار دولار، متجاوزة الفائدة المفتوحة في عقود البيتكوين الآجلة التي تبلغ نحو 65.22 مليار دولار.

الفائدة المفتوحة هي حجم العقود المعلقة التي لم تُغلق أو تنتهي صلاحيتها، لذا فهي تقيس مخزون المراكز وليس حجم التداول الفعلي. عندما تتجاوز مخزون الخيارات مخزون العقود الآجلة، غالباً ما يشير ذلك إلى سوق يميل أكثر نحو التعرض المنظم بدلاً من الرافعة الاتجاهية الخام: تحوطات، طبقات عائد، وتموضع تقلبات.

تبقى العقود الآجلة الطريقة الأبسط للحصول على تعرض رافع لاتجاه البيتكوين. لكن الخيارات تتيح للمتداولين والمؤسسات تشكيل المخاطر بدقة أكبر من خلال ملفات دفع محددة يمكنها تحديد الخسائر، أو الربح من الارتفاع، أو استهداف نتائج تقلبات معينة.

هذا التمييز مهم لأن مراكز الخيارات غالباً ما تبقى في السجلات لفترات أطول من مراكز العقود الآجلة، وهذه الثبات يمكن أن يؤثر على سلوك التقلبات حول الإضرابات الرئيسية، وتواريخ الانتهاء، ونوافذ السيولة. تجاوز الخيارات للعقود الآجلة هو حدث رئيسي في السوق له تداعيات واضحة على كيفية تداول البيتكوين يومياً.

لماذا يمكن أن تبقى الفائدة المفتوحة في الخيارات أعلى من العقود الآجلة

صُممت العقود الآجلة للتعرض المباشر والتعديل السريع للمراكز. يقوم المتداولون بإيداع الهامش، شراء أو بيع عقد مرتبط بالبيتكوين، ثم إدارة معدلات التمويل، تغيرات الأساس، ومخاطر التصفية التي تزداد مع الرافعة.

يمكن توسيع مراكز العقود الآجلة بسرعة، لكنها حساسة جداً لتكاليف الحمل. عندما يصبح التمويل عقابياً أو تتوقف صفقة الأساس عن الدفع، تُزال المراكز. خلال إعادة ضبط الرافعة على نطاق واسع، تنخفض الفائدة المفتوحة في العقود الآجلة بسرعة حيث يهرع المتداولون السريعون لتقليل المخاطر والمتداولون البطيئون يُجبرون على الخروج.

تتصرف الخيارات بشكل مختلف لأنها غالباً ما تُستخدم كبنى طويلة الأجل بدلاً من الرافعة النقية فقط. الخيارات الشرائية والبيعية تحول الرأي إلى ملف دفع محدد، بينما الاستراتيجيات المركبة مثل السبريد، الياقات، والمكالمات المغطاة تحول التعرض الفوري إلى مركز مخاطر مدار.

هذا يخلق مخزوناً يمكن أن يستمر لأسابيع أو أشهر لأنه مرتبط غالباً بتحوط، برنامج عائد منهجي، أو استراتيجية تقلبات تتجدد وفق جدول. عندما تُحتفظ بالمراكز حتى تاريخ انتهاء محدد، تصبح الفائدة المفتوحة لزجة بطبيعتها.

يظهر التقويم ذلك بوضوح. بيانات Checkonchain تُظهر انخفاضاً حاداً في الفائدة المفتوحة للخيارات في أواخر ديسمبر، يليه إعادة بناء خلال بداية يناير، وهو نمط يتناسب مع انتهاء انتهاء صلاحية رئيسي وإعادة السوق لتأسيس المخاطر للدورة التالية.

تبدو الفائدة المفتوحة في العقود الآجلة خلال الفترة نفسها أكثر استقراراً وزيادة تدريجية، مما يعكس سوقاً تُعدل فيه المراكز باستمرار، بدلاً من أن تُصفى آلياً بانتهاء الصلاحية. هذا الاختلاف يفسر لماذا يمكن للخيارات تجاوز العقود الآجلة حتى عندما يكون السعر متقلباً والثقة مختلطة.

مع نمو الفائدة المفتوحة في الخيارات، يصبح طبقة صانعي السوق أكثر أهمية. الوسطاء الذين يتوسطون تدفق الخيارات غالباً ما يتحوطون من تعرضهم باستخدام السعر الفوري والعقود الآجلة، وهذا التحوط يمكن أن يؤثر على سلوك السعر قرب الإضرابات الكبيرة وفي نوافذ انتهاء الصلاحية.

في الأسواق ذات التموضع الكثيف، يمكن للتحوط إما كبح الحركات أو تسريعها، حسب توزيع التعرضات عبر الإضرابات والآجال.

لذلك، الفائدة المفتوحة العالية في الخيارات تعمل كخريطة لأماكن ارتفاع كثافة التحوط، خاصة عندما تنخفض السيولة أو ينجذب السوق نحو مستويات مزدحمة.

السوق المنقسم: خيارات كريبتو الأصلية وخيارات صناديق الاستثمار المتداولة المدرجة مثل IBIT

لم تعد خيارات البيتكوين نظاماً موحداً واحداً بقاعدة مشاركين واحدة. بيانات Checkonchain حسب المنصة تُظهر المنصات الكريبتو المألوفة إلى جانب شريحة متنامية مرتبطة بخيارات صناديق الاستثمار المتداولة المدرجة، بما في ذلك IBIT.

يجب أن يكون هذا التقسيم أكثر أهمية مما هو عليه حالياً لأنه يغير إيقاع التداول، آليات إدارة المخاطر، والاستراتيجيات المهيمنة التي تدفع الطلب.

تعمل منصات خيارات الكريبتو الأصلية في سوق مستمر يتداول خلال عطلات نهاية الأسبوع، باستخدام ضمانات كريبتو وتخدم شركات التداول الخاصة، صناديق الكريبتو، والمتداولين الأفراد المتطورين. تتداول خيارات صناديق الاستثمار المتداولة المدرجة خلال ساعات السوق الأمريكية وتعمل ضمن إطار تسوية ومقاصة مألوف لمتداولي خيارات الأسهم.

النتيجة هي تقسيم حيث يمكن التعبير عن جزء أكبر من مخاطر التقلبات داخل أنابيب منظمة ومحلية، حتى مع بقاء تداول البيتكوين العالمي 24/7.

ساعات السوق وحدها لديها القدرة على إعادة تشكيل وحتى فرض السلوك. عندما يتركز جزء كبير من تدفق الخيارات في الساعات الأمريكية، يمكن أن يصبح نشاط التحوط أكثر تزامناً خلال تلك النوافذ، بينما تقود المنصات البحرية اكتشاف السعر خلال ساعات خارج الدوام وعطلات نهاية الأسبوع.

مع الوقت، يمكن أن يجعل السوق يشعر أكثر مثل الأسهم خلال الساعات الأمريكية وأكثر مثل الكريبتو خارجها، حتى مع بقاء الأصل الأساسي نفسه. يربط المتداولون الذين يديرون المخاطر عبر منصات متعددة هذه الفجوة بالتحوطات والمراجحة، وغالباً ما تكون العقود الآجلة الأداة التي تحمل هذا الجسر.

تُشكل أيضاً الانضباط في المقاصة والهامش المشاركة. تقع الخيارات المدرجة داخل هياكل هامش موحدة ومقاصة مركزية يمكن للعديد من المؤسسات استخدامها، مما يوسع الوصول للشركات التي لا تستطيع تحمل المخاطر على منصات خارجية.

يجلب هؤلاء المشاركون كتيبات لعب مثبتة، بما في ذلك برامج المكالمات المغطاة، طبقات الياقات، ونهج استهداف التقلبات التي توجد بالفعل في محافظ الأسهم. عندما تدخل هذه الاستراتيجيات البيتكوين عبر خيارات صناديق الاستثمار المتداولة، يمكنها خلق طلب متكرر على آجال وإضرابات محددة والحفاظ على ارتفاع مخزون الخيارات لأن البرنامج يتكرر وفق جدول.

لا يقلل أي من هذا من دور منصات الكريبتو الأصلية، التي لا تزال تهيمن على التداول المستمر والاستراتيجيات المتخصصة في التقلبات والأساس.

ما يعنيه هذا التقاطع للتقلبات، السيولة، وكيفية قراءة السوق

عندما ترتفع الفائدة المفتوحة في الخيارات فوق العقود الآجلة، يميل السلوك قصير الأجل للسوق إلى التأثر أكثر بهندسة التموضع وتدفقات التحوط. الأنظمة الثقيلة بالعقود الآجلة غالباً ما تعبر عن الضغط من خلال حلقات تغذية راجعة للتمويل، اختلالات الأساس، وسلاسل التصفية التي يمكنها ضغط الفائدة المفتوحة بسرعة.

الأنظمة الثقيلة بالخيارات غالباً ما تعبر عن الضغط من خلال دورات انتهاء الصلاحية، تركز الإضرابات، وتحوط الوسطاء الذي يمكنه إما كبح أو تضخيم حركات السعر الفوري حسب توزيع التعرضات.

لا تزال الأخبار الكلية والسعر الفوري مهمة، لكن المسار الذي يسلكه السوق يمكن أن يعتمد على مكان وجود مخاطر الخيارات وكيفية تحوط الوسطاء لها. في انتهاءات الصلاحية الكبيرة، يمكن أن تكون الإضرابات المجمعة مهمة إلى جانب العناوين، وبعد الانتهاء غالباً ما يمر السوق بمرحلة إعادة بناء مع إعادة المتداولين لتأسيس التعرض وتجديد الهياكل.

الانخفاض في أواخر ديسمبر ثم إعادة البناء في يناير يتناسبان مع هذا النمط ويوفران جدولاً زمنياً نظيفاً لكيفية تحرك المخزون خلال نهاية العام.

الخلاصة العملية هي أن تموضع المشتقات أصبح محركاً أقوى لسلوك السعر قصير الأجل. مراقبة الفائدة المفتوحة في الخيارات حسب المنصة يمكن أن تساعد في التمييز بين تموضع التقلبات خارجية وطبقات صناديق الاستثمار المتداولة المحلية، بينما تبقى الفائدة المفتوحة في العقود الآجلة مقياساً رئيسياً للرافعة وشهية الأساس.

يمكن للأرقام الإجمالية نفسها أن تعني ظروف مخاطر مختلفة جداً حسب ما إذا كان التموضع مركزاً في برامج خيارات صناديق الاستثمار المتداولة المدرجة، هياكل تقلبات كريبتو أصلية، أو صفقات حمل عقود آجلة يمكن أن تتراجع بسرعة.

تحمل الأرقام الرئيسية رسالة واضحة عن الهيكل الجديد لسوق البيتكوين. الفائدة المفتوحة في الخيارات حول 74.1 مليار دولار مقابل حوالي 65.22 مليار دولار في العقود الآجلة تشير إلى أن مخاطر البيتكوين أكثر تخزيناً في أدوات ذات ملفات دفع محددة واستراتيجيات طبقات متكررة، بينما تبقى العقود الآجلة السكة الرئيسية للرافعة الاتجاهية ولتحوط تعرض الخيارات من خلال الدلتا.

مع نمو سيولة خيارات صناديق الاستثمار المتداولة واستمرار منصات الكريبتو الأصلية في الهيمنة على التداول المستمر، قد تعكس تقلبات البيتكوين بشكل متزايد التفاعل بين سيولة ساعات السوق الأمريكية وسيولة الكريبتو 24/7.

هذا التقاطع هو لقطة لهذا التهجين، ويشير نحو سوق تلعب فيه آليات التموضع، انتهاء الصلاحية، وتحوطات الوسطاء دوراً أكبر في كيفية تحرك السعر.