Se olharmos apenas para os preços, é muito difícil perceber o problema. Mas os dados macroeconômicos mais recentes mostram que o sistema financeiro está sob pressão clara, especialmente no mercado de funding.

O Fed foi forçado a expandir seu balanço em mais de 100 bilhões de dólares. O Facility de Repo em pé foi utilizado intensamente, enquanto a quantidade de MBS que o Fed absorve aumenta mais rapidamente do que os Títulos do Tesouro. Isso não é QE de estímulo, mas sim injeção de liquidez para resolver tensões quando as instituições estão com falta de caixa e a qualidade dos ativos colaterais está em declínio.

Enquanto isso, a dívida pública dos EUA ultrapassou 34 trilhões de dólares e continua a crescer mais rapidamente do que o crescimento econômico. O custo do pagamento de juros se expande, forçando os EUA a emitir mais dívida apenas para manter o sistema. Nesse nível, os Títulos do Tesouro dos EUA não são mais apenas ativos sem risco, mas dependem totalmente da confiança.

A demanda por títulos estrangeiros enfraqueceu, e os investidores domésticos estão se tornando cada vez mais sensíveis aos preços, fazendo com que o Fed gradualmente se torne o comprador final. Quando a dívida recorde encontra tensões de financiamento, os riscos sistêmicos começam a aparecer.

Esta também não é apenas uma história exclusiva dos EUA. Ao mesmo tempo, a China teve que injetar mais de 1.000 bilhões de yuans em apenas uma semana através de contratos de reverse repo de curto prazo. As duas maiores economias do mundo estão enfrentando pressão da dívida ao mesmo tempo e precisam manter o sistema financeiro intacto através da liquidez.

Quando os EUA e a China precisam injetar dinheiro, isso não é mais um estímulo ao crescimento. É um sinal de que o sistema financeiro global está enfrentando problemas em seu núcleo.

O mercado costuma interpretar mal este período. Muitas pessoas veem a liquidez sendo injetada e acreditam que isso é um sinal positivo. Mas, na realidade, esta é uma ação para manter o fluxo de financiamento, não para apoiar os preços dos ativos.

A história sempre se repete na mesma sequência. Os títulos reagem primeiro. O mercado monetário revela tensões. As ações ignoram até não poder mais. E as criptomoedas costumam ser o grupo mais volátil quando a confiança muda.

O sinal mais importante atualmente não está nos índices de ações, mas sim no ouro e na prata. Ambos estão sendo negociados perto das máximas históricas. Esta não é apenas uma história de crescimento ou de proteção contra a inflação, mas sim uma manifestação do fluxo de dinheiro saindo da dívida pública em busca de ativos que preservem valor.

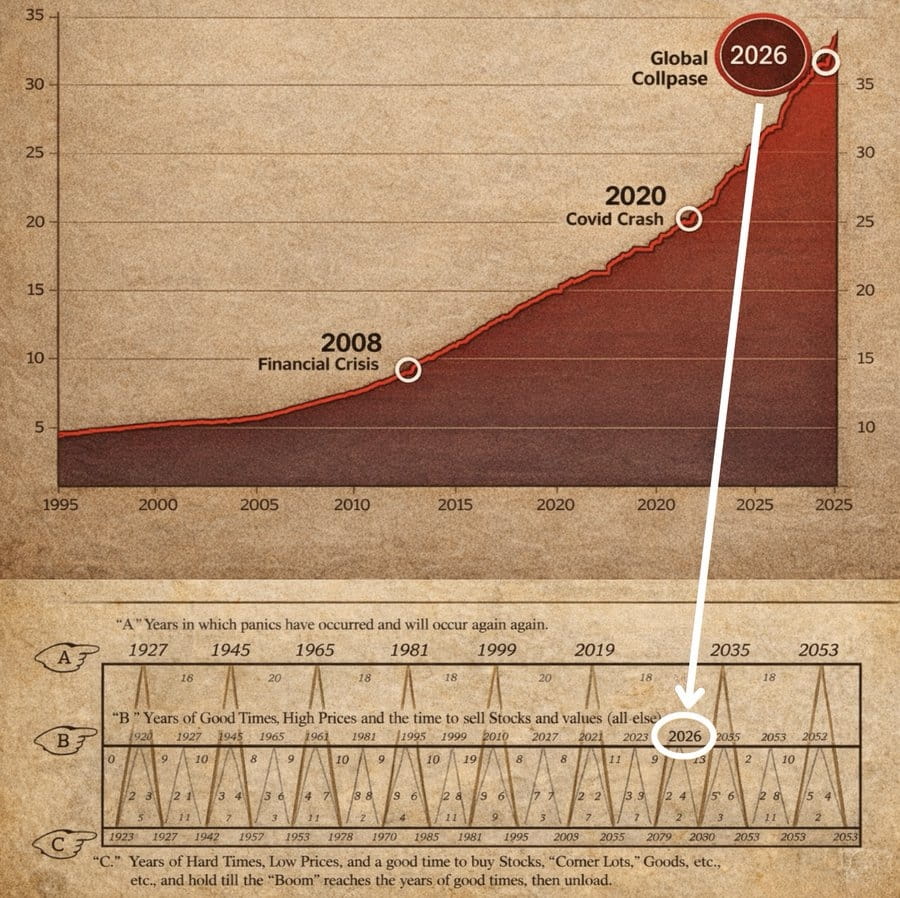

Configurações semelhantes já apareceram antes de grandes períodos de crise, como em 2000, 2008 e 2020. Em cada uma dessas ocasiões, a recessão veio logo depois.