我最近反复拆解Dusk的技术白皮书、生态落地案例和机构合作细节,越看越清晰一件事:

Web3金融行业真正缺的从来不是更先进的加密算法,也不是更多的资产上链方案,而是——

如何在“隐私保护”与“监管合规”之间建立可持续的平衡。

不是“完全匿名”、不是“表面合规”、不是“技术妥协”、不是“监管规避”。

而是:

如何让个人用户享受金融隐私的权利,让机构用户满足合规审计的要求,让链上资产实现安全可信的流转,让去中心化金融真正融入现实经济体系。

换句话说,Web3金融缺的不是隐私技术,也不是合规条款,而是一种“隐私与合规共生的运行机制”。

而Dusk,是目前唯一一个系统性在回答这个问题的区块链项目。

这一篇,我就讲清楚Dusk如何把Web3金融的“隐私-合规二元对立”,推向“技术协同、场景适配、生态共荣”的新范式。

第一,Web3金融的隐私与合规过去不是“共生”,而是“对立”。

传统区块链金融的隐私与合规关系是断裂的:

要么像部分隐私币那样,用完全匿名机制屏蔽所有交易细节,满足个人用户隐私需求的同时,让机构用户因无法合规而望而却步;

要么像主流公链那样,保持交易全网透明可追溯,满足监管审计要求的同时,让个人用户的金融数据暴露在链上分析工具之下;

个人用户想要隐私,就得放弃合规性带来的资产安全性和流通性;

机构用户想要合规,就得牺牲隐私保护带来的用户信任和场景适配性;

开发者想要搭建应用,要么在隐私技术上妥协,要么在合规框架上冒险;

这意味着什么?

Web3金融不是“兼容现实经济的生态”,

只是在“隐私理想”与“合规现实”之间摇摆的临时方案。

这也是所有去中心化金融难以大规模落地的根源。

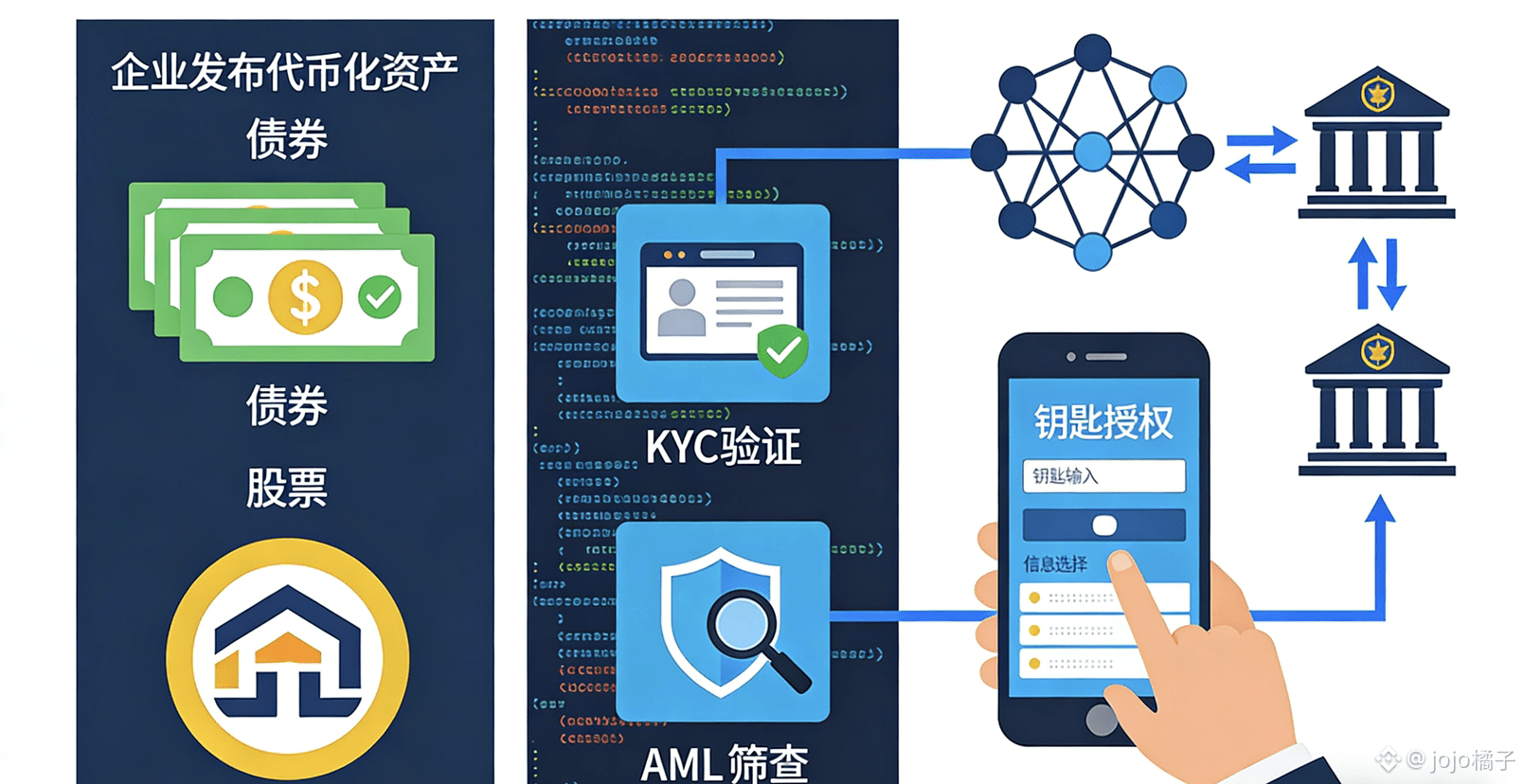

第二,Dusk做的第一件事,是用“选择性隐私”打破二元对立。

它的Citadel协议、Shelter链下KYC方案、PLONK零知识证明技术,全部在解决同一个问题:

如何让隐私保护成为“可编程、可授权、可追溯”的弹性机制。

个人用户在Dusk网络进行交易时,默认隐藏交易双方地址、交易金额等核心信息,避免链上数据被恶意分析;

当需要进行跨平台转账、资产合规审查或审计需求时,用户可通过密钥授权选择性披露特定信息,无需暴露全部交易记录;

机构用户在发行代币化资产时,可通过机密智能合约预设合规规则,确保资产流转符合地区监管要求,同时保护投资者隐私;

这是Web3金融历史上第一次出现“隐私与合规协同运作”的雏形。

Dusk的选择性隐私不是简单的“二选一”,而是通过密码学技术实现的“按需适配”——隐私是基础保障,合规是弹性选项,两者在协议层实现了技术协同,而非相互妥协。

第三,Citadel协议让身份管理从“静态暴露”变成“动态授权”。

传统区块链的身份管理是静态的:

你的钱包地址就是固定标识,所有交易都与这个地址绑定,长期追踪即可形成完整金融画像;

KYC信息要么完全不上链,导致身份与资产脱节;要么完全上链,造成隐私泄露风险;

身份验证要么一次性完成,要么全程无法验证,缺乏灵活适配不同场景的机制;

但Dusk的Citadel协议支持的是动态身份体系:

用户的身份信息通过链下Shelter方案完成验证后,仅将验证结果的零知识证明上链,原始数据永不泄露;

在不同场景下,用户可授权披露不同层级的身份信息——向交易所仅证明“符合开户条件”,向监管机构仅证明“交易合法合规”,向合作方仅证明“资产权属清晰”;

身份与资产的绑定关系通过密码学技术实现,既保证了关联性,又避免了身份信息的公开暴露;

这是“身份管理”,不是“身份暴露”。

动态授权意味着可控制、可追溯、可适配,这就是Web3金融第一次拥有“符合现实需求的身份体系”。

第四,机密智能合约让资产发行从“功能单一”变成“合规可编程”。

传统智能合约在金融场景中存在天然缺陷:

透明合约无法保护敏感金融数据,导致商业机密和用户隐私暴露;

匿名合约无法嵌入合规规则,导致资产发行和流转面临监管风险;

合约功能要么聚焦隐私保护,要么聚焦交易执行,缺乏对金融场景的深度适配;

但Dusk的机密智能合约本质上是“金融场景的专用引擎”:

它支持在隐藏核心数据的前提下,执行复杂的金融逻辑——从股息分配、债券付息到资产质押、衍生品结算,所有操作都在隐私保护的环境中完成;

合约可内置合规模块,自动执行反洗钱筛查、合格投资者验证、交易限额控制等规则,确保每一笔交易都符合预设的监管要求;

企业和机构可通过机密智能合约快速发行代币化证券、供应链金融产品、资产支持凭证等,无需担心技术合规性和数据安全性;

这让智能合约从“通用工具”变成“金融专用解决方案”,是Web3金融基础设施的本质升级。

第五,Dusk让RWA代币化从“单点尝试”变成“全流程合规闭环”。

Web3行业过去的RWA实践最大的问题是:

资产上链往往只停留在“代币发行”环节,缺乏从资产验证、托管、交易到清算的全流程合规保障;

要么是资产真实性无法验证,要么是交易过程不符合监管要求,要么是清算结算缺乏安全机制;

导致RWA始终停留在小规模试点,难以实现规模化扩张;

但Dusk的RWA解决方案第一次让代币化变成“全流程合规闭环”:

通过与Cordial合作的零信任托管方案,实现现实资产的安全保管,确保代币与资产的1:1锚定,解决了资产真实性问题;

集成Chainlink预言机技术,为链上资产提供可靠的数据源支撑,实现“单一真实数据源”的监管要求,解决了数据可信问题;

通过与NPEX等合规交易平台的战略合作,构建机构级资产上链生态,让代币化资产能够在合规框架内自由流转,解决了交易合规问题;

从资产验证到托管,从交易执行到清算结算,Dusk为RWA提供了端到端的合规解决方案,这就是“规模化落地的基础”。

第六,Dusk的共识机制让网络从“性能隐私二选一”变成“双优平衡”。

传统区块链在共识机制设计上往往面临取舍:

追求高性能的公链往往牺牲隐私保护,聚焦隐私保护的公链往往面临性能瓶颈;

PoW机制虽然去中心化程度高,但能耗大、效率低,无法满足金融场景的高频交易需求;

普通PoS机制虽然效率提升,但容易出现算力集中,且难以实现隐私保护与节点激励的平衡;

但Dusk的隔离拜占庭协议(SBA)实现了“性能与隐私的双优”:

通过“盲人出价证明”技术,让区块生成者可以匿名质押DUSK代币参与共识,既保证了节点的去中心化分布,又保护了节点身份隐私;

共识过程分为区块生成、区块减少和区块协议三个阶段,确保交易即时结算,实现“完成区块后立即确认”的交易确定性,满足金融场景的实时性需求;

区块奖励大部分分配给共识参与者,小部分划入技术开发基金,形成自主可持续的生态资助机制,保障网络长期发展;

这种共识机制设计,让Dusk既能承载大规模金融交易,又能保持隐私保护的核心优势,为Web3金融的规模化应用提供了技术支撑。

第七,在Dusk的体系中,不同用户群体不再是“相互排斥”,而是“生态共生”。

传统Web3项目的用户群体往往是单一的:

个人用户主导的项目难以吸引机构参与,机构聚焦的平台缺乏个人用户基础;

导致生态始终处于“小众循环”,无法形成网络效应;

但在Dusk的生态中,个人用户、企业用户、机构用户形成了共生关系:

个人用户通过自我保管权获得机构级资产的多样化访问渠道,实现资产配置的多元化,同时享受隐私保护的安全体验;

企业用户借助Dusk的融资工具、智能合约自动化服务,降低运营成本,拓展业务边界,同时通过合规框架规避监管风险;

机构用户通过即时清算结算、自动化合规工具和流动性整合,提升运营效率,降低交易成本,同时借助隐私技术吸引更多客户参与;

个人用户的参与为生态提供了流动性基础,企业用户的入驻丰富了生态应用场景,机构用户的加入提升了生态的公信力和规模效应——三者相互赋能,形成了可持续的生态循环。

第八,我现在越来越确信:

未来的Web3金融不是比技术先进性,而是比——

在哪个生态里,隐私保护与监管合规能够“协同共生”。

如果一个生态只能满足单一用户群体的需求,那它永远无法成为主流金融的补充;

而Dusk已经把Web3金融的运行机制升级为:

可隐私、可合规、可追溯、可适配、可规模化、可跨场景、可对接现实经济。

这是Web3金融融入主流经济的基础,也是行业真正欠缺的底层逻辑。

总结一句我现在最明确的判断:

未来的Web3金融世界,用户不会再为“隐私”牺牲“合规”,也不会为“合规”放弃“隐私”,而是会选择“能够让两者协同共生”的生态。

而这套生态,Dusk正在提前搭建。

它做的不是技术创新的堆砌,而是重写Web3金融与现实经济的连接方式。