A habilidade de manobra geopolítica dos Estados Unidos sobre a Groenlândia lançou suas relações econômicas com a UE em um alívio agudo. As potências europeias estão considerando quais instrumentos têm para combater a beligerância dos EUA, incluindo a "opção nuclear" de descarregar a dívida dos EUA.

O tom mudou após um suposto "quadro de um acordo" em Davos, e as ambições dos EUA de assumir a Groenlândia esfriaram, por enquanto. Mas os chefes de estado da UE ainda estão se preparando para possíveis respostas a uma nova escalada.

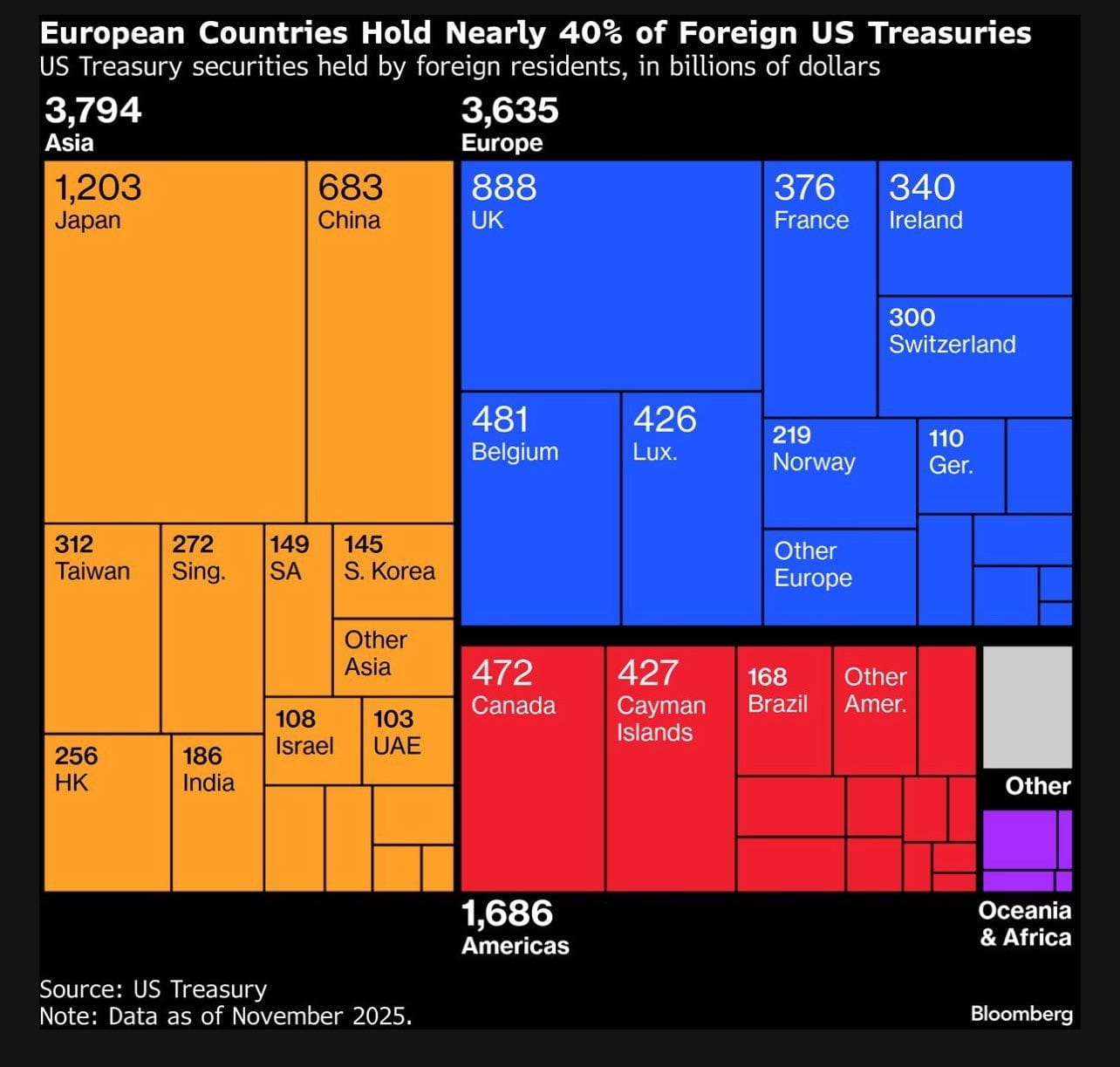

Uma opção foi cortar o acesso aos mercados dos EUA através da chamada "bazuca comercial." Se acionada, cortaria as empresas dos EUA do mercado da UE, custando bilhões. Outra opção é descarregar os trilhões de dólares em ativos dos EUA mantidos na Europa.

Mas permanecem questões sobre sua viabilidade, já que despejar poderia mudar drasticamente o cenário econômico global. Isso também poderia ter efeitos colaterais para a exposição do sistema financeiro dos EUA às stablecoins.

A UE pode realmente despejar dívida dos EUA?

Antes de 21 de janeiro, os líderes europeus estavam considerando possíveis respostas. Enquanto a Dinamarca enviou forças especiais para a Groenlândia, outros chefes de estado sugeriram a bazuca comercial, que negaria aos EUA o acesso aos mercados da UE.

Outros, incluindo o ex-ministro da Defesa da Holanda, Dick Berlijn, sugeriram que a Europa poderia usar a dívida dos EUA como alavanca. Berlijn disse: “Se a Europa decidir despejar esses títulos, isso cria um grande problema nos EUA. [O dólar] despenca, alta inflação. O eleitor americano não vai gostar disso.”

George Saravelos, estrategista-chefe de FX do Deutsche Bank, escreveu em uma nota no último fim de semana: “Apesar de toda a sua força militar e econômica, os EUA têm uma fraqueza chave: dependem de outros para pagar suas contas através de grandes déficits externos.”

Fonte: Reddit/Bloomberg

Fonte: Reddit/Bloomberg

Saravelos disse que os EUA atualmente possuem $8 trilhões em títulos e ações dos EUA, o que é “duas vezes mais do que o resto do mundo combinado.”

Mas a Europa pode realmente despejar essa dívida? Existem tanto questões sobre como a UE poderia forçar uma venda quanto, em um mundo que está cada vez mais se desdolarizando, quem são os potenciais compradores.

Yesha Yadav, professora de direito e vice-dean da Vanderbilt University, disse ao Cointelegraph: “Compradores governamentais estrangeiros tendem a ser persistentes, o que significa que não moverão facilmente suas participações, a menos que haja uma necessidade séria para fazê-lo.”

Além disso, de acordo com o Financial Times, grande parte da dívida dos EUA na Europa não é mantida pelos próprios governos, mas por entidades privadas como fundos de pensão, bancos e outros investidores institucionais. Yadav observou que fundos hedge no Reino Unido, Luxemburgo e Bélgica surgiram como grandes compradores de títulos do Tesouro dos EUA.

Portanto, mesmo que as potências europeias quisessem despejar a dívida dos EUA, elas precisariam forçar esses compradores privados a vender. Yadav disse que “não parece provável a curto prazo que os governos europeus possam impor restrições a fundos hedge comprando títulos do Tesouro dos EUA.”

O estrategista-chefe de FX da SocGen, Kit Juckes, escreveu: “A situação provavelmente precisa escalar um pouco mais antes que eles prejudiquem seu desempenho de investimento por motivos políticos.”

No entanto, “eles podem potencialmente pensar em abrir os tipos de dívida governamental que são considerados mais seguros como colateral,” disse Yadav.

O principal problema é que não há muitas alternativas à dívida dos EUA como investimento avesso ao risco. Os títulos do Tesouro ainda ostentam um status de “sem risco” e geralmente são altamente líquidos.

“Mesmo à medida que outros países altamente estáveis e seguros, como a Alemanha, começam a emitir dívidas, seus mercados de dívida continuam relativamente pequenos, de modo que é muito difícil imaginar que eles algum dia ocupem o lugar do mercado de títulos do Tesouro dos EUA,” disse Yadav.

Há também uma escassez de compradores potenciais. A China tem diminuído o ritmo de suas compras de dívidas dos EUA, observou Yadav.

Os compradores asiáticos não têm capacidade para absorver tantos ativos dos EUA. A capitalização de mercado do índice MSCI All-Country Asia, que rastreia ações de grande e média capitalização em mercados em desenvolvimento e emergentes na Ásia, é de aproximadamente $13.5 trilhões. De acordo com o Financial Times, o FTSE World Government Bond Index é de cerca de $7.3 trilhões.

Os analistas do Rabobank escreveram: “Embora o grande déficit em conta corrente dos EUA sugira que, em teoria, há potencial para o USD cair, caso poupadores internacionais realizem uma retirada em massa de ativos dos EUA, o tamanho colossal dos mercados de capitais dos EUA sugere que tal saída pode não ser viável, dadas as limitações dos mercados alternativos.”

Stablecoins se tornam grandes compradores de dívida dos EUA

Um grande comprador emergente de dívida dos EUA são os emissores de stablecoin.

De acordo com a Lei GENIUS, a legislação histórica dos EUA que cria uma estrutura para stablecoins, os emissores desses ativos que operam no país devem ter dólares e títulos do Tesouro dos EUA em reserva para respaldar suas moedas.

“O fato de que [os emissores de stablecoin] estão crescendo tão rápido significa que sua necessidade de títulos do Tesouro é correspondentemente alta. Na medida em que essa tendência continuar, oferece uma grande vantagem para os formuladores de políticas dos EUA, mas também aprofunda a ligação entre a continuidade dos emissores de stablecoin e a capacidade dos mercados de títulos do Tesouro dos EUA de continuar sendo líquidos e populares,” disse Yadav.

A proliferação de emissores de stablecoin como compradores de dívida dos EUA não vem sem seus riscos. Isso, combinado com menos compradores de dívida dos EUA, particularmente no caso de a UE despejar ou até mesmo diminuir significativamente sua exposição, poderia significar problemas para os mercados de títulos do Tesouro dos EUA.

Yadav e Brendan Malone, que anteriormente trabalharam em pagamentos e compensação no Conselho da Reserva Federal, observaram anteriormente choques de liquidez nos mercados de dívida dos EUA, tanto em março de 2020 quanto em abril de 2025.

No caso de uma corrida sobre emissores de stablecoin, essa falta de liquidez e a crescente falta de contrapartes para vender poderiam impedir o emissor de vender seus títulos. Isso se tornaria insolvente e também impactaria significativamente a credibilidade dos mercados de títulos do Tesouro dos EUA.

A escalada econômica e militar em um mundo cada vez mais multipolar criou fendas entre antigos aliados. Embora haja esperança de um diálogo entre a UE e os EUA, o presidente letão Edgars Rinkēvičs disse: “Ainda não estamos fora da floresta [..] Estamos em uma ruptura irreversível? Não. Mas há um perigo claro e presente.” O perigo parece não apenas para a Europa e a soberania da Groenlândia, mas também para os mercados de dívida dos EUA.

Revista: A razão crítica pela qual você nunca deve pedir conselhos legais ao ChatGPT