Por anos, o DeFi viveu e respirou em torno de uma ideia simples: travar capital, emprestá-lo e ganhar rendimento. A negociação existia, mas principalmente como uma camada secundária. Até 2025, essa hierarquia se inverteu. O empréstimo está perdendo impulso, a agricultura de rendimento se tornou escassa, e os DEXs Perp estão absorvendo steady receita, liquidez e atenção em todo o ecossistema.

Esta não é uma rotação temporária impulsionada pela hype. Reflete uma mudança estrutural mais profunda em como o rendimento é criado e como o capital realmente funciona na cadeia.

Quando o Empréstimo Deixa de Ser o Centro da Cadeia de Valor

O problema com o empréstimo DeFi nunca foi um design pobre. Foi estrutural. A maioria dos protocolos de empréstimo depende de sobrecolateralização pesada. Para emprestar um dólar, os usuários normalmente precisam postar de $1,30 a $1,50 em ativos. Isso mantém o sistema robusto, mas também bloqueia enormes quantidades de capital que geram relativamente pouca atividade econômica.

Como resultado, a velocidade do capital permanece baixa. A maioria dos usuários deposita ativos não para negociar ativamente, mas para estacionar fundos e ganhar juros passivos. A receita do protocolo, portanto, escala quase inteiramente com TVL e demanda de empréstimos. O crescimento se torna linear: para ganhar mais, o sistema precisa de proporcionalmente mais capital.

Essa limitação está se tornando mais visível à medida que a DeFi amadurece. Embora a Aave, a maior plataforma de empréstimo, tenha visto seu TVL se recuperar fortemente em comparação ao pico de 2022, as taxas do protocolo cresceram muito mais lentamente. O rendimento por unidade de capital se comprimido, revelando uma curva de eficiência em declínio.

Os mercados em alta apenas amplificam essa fraqueza. Quando os preços dos ativos sobem rapidamente, a demanda por empréstimos muitas vezes cai. Os traders não precisam mais de alavancagem para sentir exposição, e muitos desfazem loops de alavancagem completamente. Os APYs de stablecoin caem, às vezes em níveis que parecem indistinguíveis do TradFi. O empréstimo gradualmente se transforma de um motor de rendimento em um armazém de liquidez de baixo risco — seguro, mas cada vez mais não competitivo em um mercado ativo.

Assim que os rendimentos de stablecoin pairam perto de dígitos únicos, o comportamento do capital muda. Os fundos param de tolerar a inatividade. Eles migram para áreas com maior rotatividade, maior volatilidade e caminhos mais claros para retornos amplificados. Essa migração erode o papel do empréstimo como a camada econômica central da DeFi e cria espaço para modelos impulsionados por negociações assumirem o centro do palco.

Por que os Perp DEXs Vencem em Velocidade de Capital

Os Perp DEXs são construídos em uma filosofia totalmente diferente. Em vez de imobilizar capital por segurança, eles visam maximizar com que frequência esse capital é utilizado. Através da alavancagem, uma base relativamente pequena de colateral pode suportar um enorme volume de negociação nominal.

Um trader com $10.000 pode abrir uma posição de $200.000 usando 20x de alavancagem. As taxas são cobradas sobre o tamanho nominal total, não sobre o colateral subjacente. Isso cria algo que o empréstimo não pode replicar: alavancagem de receita. O mesmo dólar pode ser "reutilizado" muitas vezes em um único dia para gerar taxas.

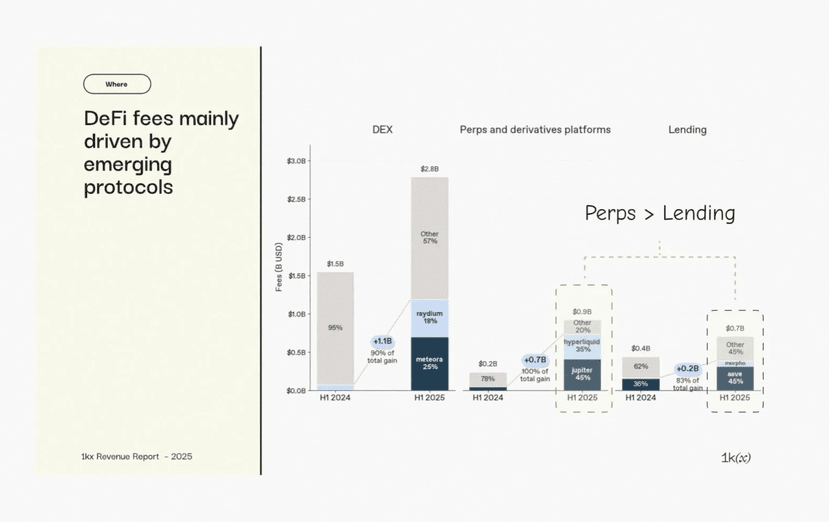

Os dados de receita refletem claramente essa mudança. Em 2024, os derivativos on-chain geraram muito menos em taxas do que o empréstimo. Em 2025, as taxas do Perp DEX dispararam dramaticamente, superando o empréstimo não porque mais capital está bloqueado, mas porque o capital está se movendo mais rápido. A volatilidade, uma vez um fator de risco, torna-se um insumo direto para a receita.

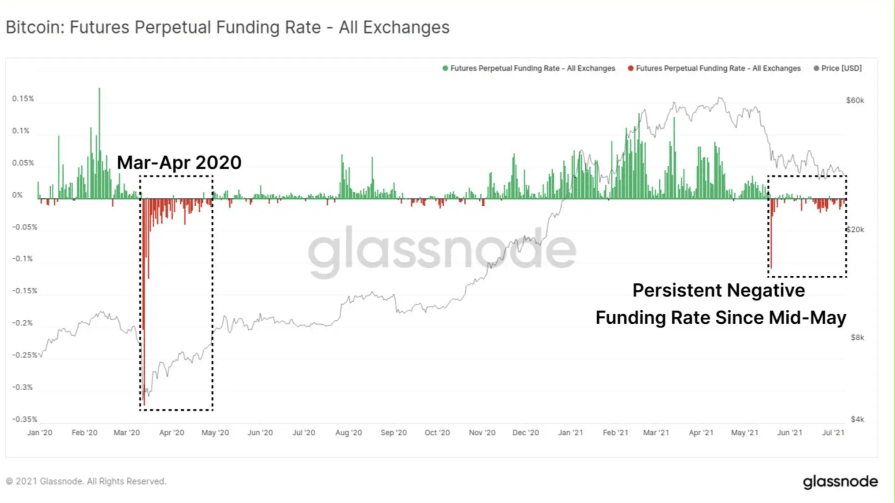

As taxas de financiamento ilustram isso perfeitamente. Durante períodos de extremo desequilíbrio de mercado, o financiamento oscila drasticamente à medida que os long ou shorts dominam. Essas fases coincidem consistentemente com picos em volume de negociação e liquidações, que se traduzem diretamente em receita do protocolo. Onde o empréstimo deve se defender durante a turbulência, os Perp DEXs monetizam isso.

Os protocolos de empréstimo não possuem um mecanismo de conversão de volatilidade para receita comparável. Em mercados estressados, sua prioridade é a contenção de riscos: liquidações, ajustes de parâmetros e prevenção de perdas. As taxas de juros podem subir, mas raramente rápido o suficiente para compensar o risco sistêmico. Para o empréstimo, a volatilidade é uma ameaça. Para os Perp DEXs, é combustível.

Se o empréstimo se assemelha a um sistema de crédito que prospera na estabilidade, os Perp DEXs funcionam como infraestrutura financeira projetada para colher demanda de especulação e hedge em tempo real.

Uma Nova Pilha de Rendimento Construída em Torno dos Perp DEXs

Assim que os Perp DEXs se tornaram a principal fonte de fluxo de caixa real on-chain, um novo ecossistema de rendimento começou a se formar ao seu redor. Em vez de fabricar rendimento por meio de emissões ou depender de spreads de empréstimo ineficientes, os protocolos ancoram cada vez mais os retornos diretamente à atividade de derivativos.

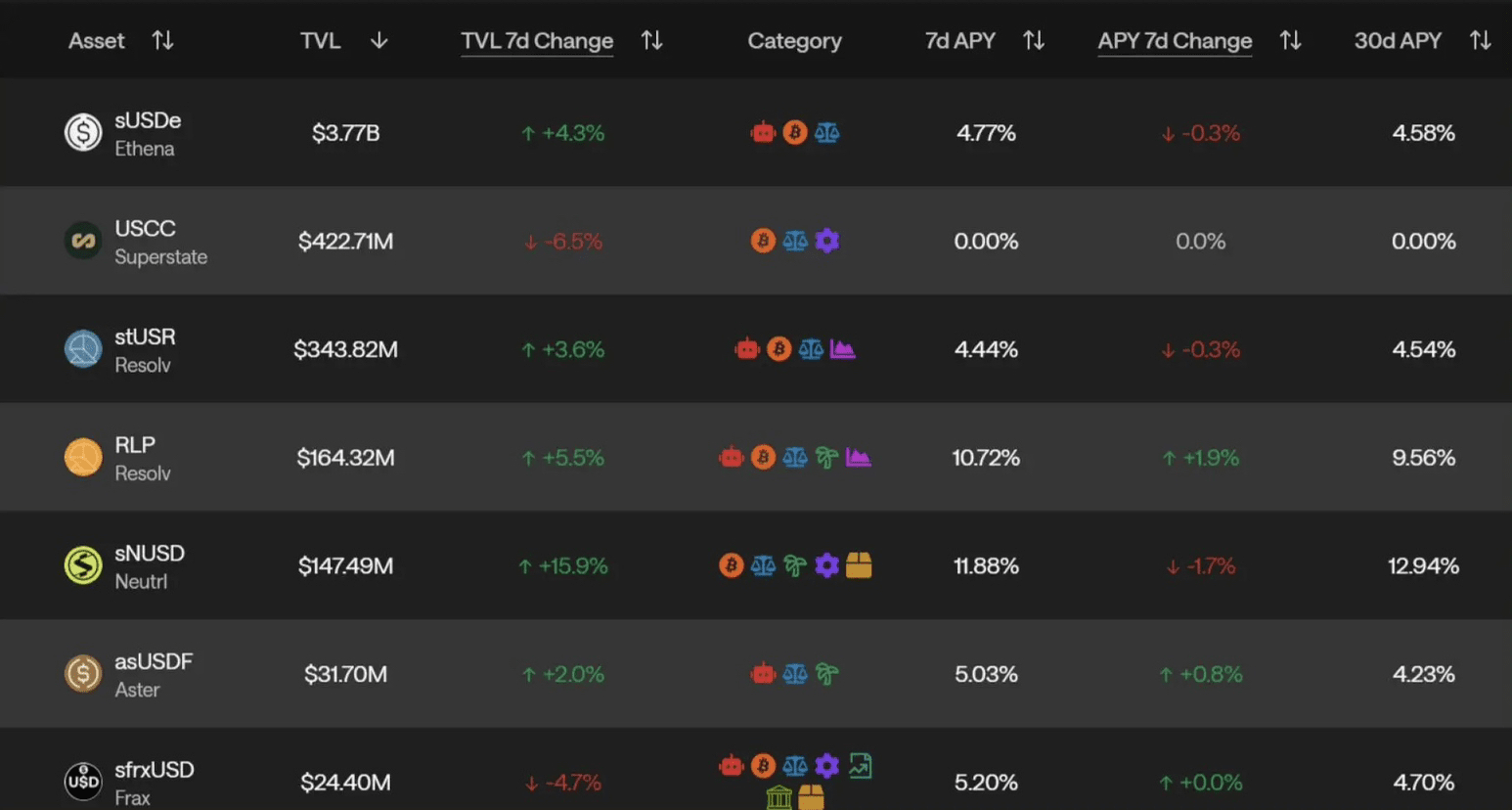

Os vaults como HLP na Hyperliquid permitem que os usuários depositem USDC e atuem como contrapartes para os traders, ganhando taxas e se beneficiando das perdas dos traders. O GLP no GMX captura taxas de negociação e valor de liquidação. O USDe da Ethena extrai taxas de financiamento por meio de posicionamento delta-neutro, transformando a demanda por alavancagem em rendimento de stablecoin.

Na camada monetária, o rendimento não vem mais de tomadores pagando juros. Ele é extraído de taxas de financiamento, liquidações e taxas de negociação. Os stablecoins evoluem de ativos de liquidação passivos para instrumentos geradores de rendimento ligados diretamente aos mercados perpétuos. A volatilidade, uma vez algo para se proteger, torna-se a fonte subjacente de renda.

Nos mercados de rendimento e produtos estruturados, protocolos como Pendle integram retornos vinculados a perp, permitindo que fluxos de rendimento futuros sejam separados, precificados e negociados. O rendimento deixa de ser um efeito colateral de capital bloqueado e se torna um primitivo financeiro por direito próprio.

Na camada de estratégia e vault, os Perp DEXs servem cada vez mais como o local padrão de execução. A criação de mercado, operações de basis e estratégias neutras ao risco se alimentam de liquidez profunda e fluxo constante de negociações. Esses sistemas não competem com os Perp DEXs; eles parasitam sua atividade, empacotando rendimento impulsionado por derivativos para diferentes perfis de risco.

Com o tempo, isso reorienta a arquitetura da DeFi. Os Perp DEXs estão no centro, gerando fluxos de caixa brutos. Protocolos ao redor se concentram em estruturar, distribuir e otimizar esses fluxos. O empréstimo não desaparece, mas muda para a periferia, apoiando a liquidez em vez de definir o rendimento.

A verdade silenciosa é que a DeFi não é mais organizada em torno do capital bloqueado. É organizada em torno do capital em movimento. E os Perp DEXs, por design, são onde esse movimento nunca para.

Este artigo é apenas para fins informativos. As informações fornecidas não são aconselhamento de investimento.