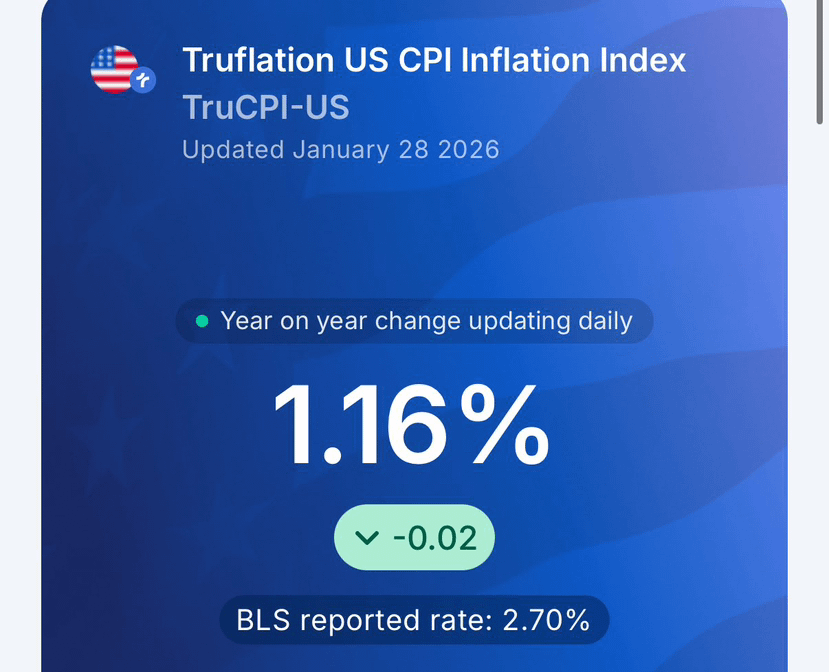

A leitura mais recente do CPI da Truflation dos EUA mostra a inflação em 1,16%, um nível que está bem abaixo da meta de 2% declarada pelo Federal Reserve. Esta não é uma pequena variação. É uma mudança estrutural que desafia diretamente a posição atual de política do Fed e coloca Jerome Powell em um corredor de escolhas cada vez mais estreito.

Por mais de dois anos, o Federal Reserve justificou a política monetária restritiva apontando para os riscos de inflação. Taxas altas foram enquadradas como "restrição necessária" para evitar que as pressões de preços se tornassem entranhadas. Essa narrativa agora está se desmoronando. Quando os indicadores de inflação em tempo real caem perto de 1%, o argumento para manter condições financeiras apertadas se torna mais difícil de defender—especialmente à medida que o impulso econômico mostra sinais de esfriamento abaixo da superfície.

O que torna este momento mais complexo é a diferença entre as métricas de inflação relatadas. O Bureau of Labor Statistics ainda relata o CPI mais próximo de 2,7%, enquanto o Truflation - que rastreia preços em tempo real em aluguel, supermercado, combustíveis, seguros e serviços - sinaliza uma desaceleração muito mais rápida. Os mercados estão prestando cada vez mais atenção a essa divergência. Os investidores estão fazendo uma pergunta simples: Se a inflação já está abaixo da meta em termos reais, o que exatamente o Fed está esperando?

É aqui que o dilema de Powell se torna claro. Cortar as taxas muito tarde arrisca apertar demais a economia, empurrando o crescimento para a estagnação ou recessão. Cortar muito cedo arrisca uma reação política negativa e acusações de capitulação de política. Mas manter as taxas altas enquanto a inflação colapsa abaixo da meta cria um terceiro problema: as taxas de juros reais sobem automaticamente, apertando as condições financeiras sem qualquer ação adicional do Fed.

Em termos práticos, isso significa que os custos de empréstimos permanecem elevados enquanto o crescimento dos preços desacelera. Os consumidores sentem pressão, as empresas atrasam a expansão e os setores sensíveis ao crédito se enfraquecem. Historicamente, essa configuração forçou a ação do Fed. A política monetária não opera de forma isolada - reage ao estresse econômico real, não apenas a números de manchete.

Há também uma dimensão global. A inflação mais baixa nos EUA reduz a justificativa para um dólar forte. À medida que as expectativas de cortes nas taxas crescem, os fluxos de capital começam a rotacionar para ativos de risco, mercados emergentes, commodities, ações e cripto. É por isso que os mercados já estão precificando cortes antes da confirmação oficial. O Fed pode resistir verbalmente, mas as condições de liquidez tendem a mudar primeiro - as declarações de política seguem depois.

A posição de Powell é ainda mais complicada pela credibilidade. O Fed declarou repetidamente que seu mandato é a estabilidade dos preços em torno de 2%, não acima disso. Persistir abaixo da meta enquanto mantém uma política restritiva contradiz esse mandato. Em algum momento, o Fed deve reconhecer que o risco de inflação mudou - de superaquecimento para subestimação.

Isso não significa que os cortes nas taxas acontecerão da noite para o dia. O Fed prefere gradualismo e controle narrativo. Mas a direção não é mais debatível. A inflação em 1,16% muda fundamentalmente o cálculo da política. Quanto mais tempo as taxas se mantiverem altas, mais pressão se acumula sobre o emprego, o crescimento e os mercados financeiros.

A história mostra que quando a inflação cai abaixo da meta, a liquidez eventualmente retorna. E quando a liquidez retorna, os preços dos ativos se reajustam mais rápido do que a maioria espera.

A questão agora não é se o Fed cortará - mas por quanto tempo pode atrasar sem quebrar algo primeiro.