Mercado Geral

Bitcoin Consolida Enquanto Metais Preciosos Disparam

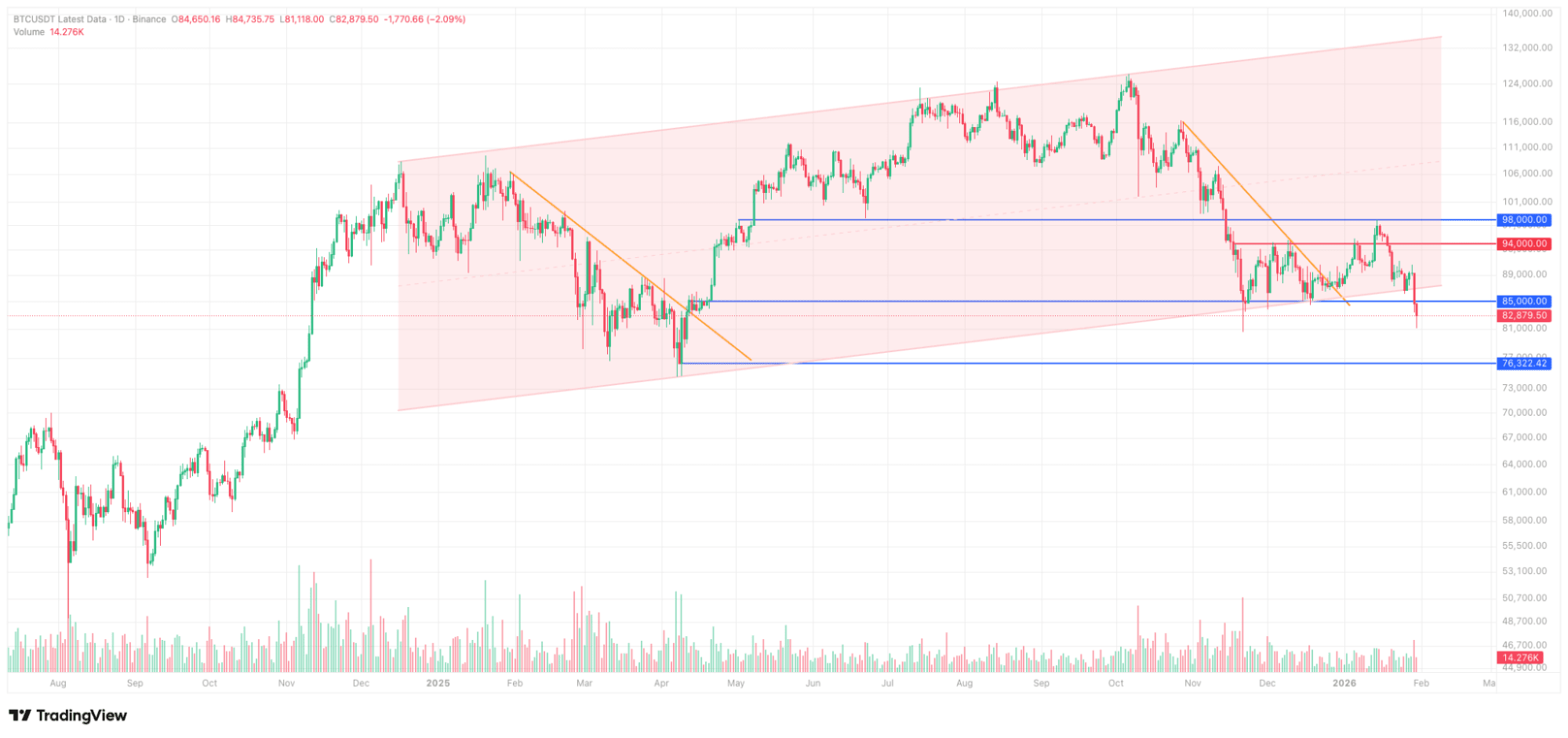

Como observamos em nossa análise recente, o Bitcoin testou o limite inferior de seu canal estabelecido várias vezes desde meados de novembro, após sua retirada abaixo do limite psicológico de $100.000. Embora esses testes tenham gerado altas de curto prazo, ainda não catalisaram uma reversão sustentada. Essa fraqueza persistente aumentou a probabilidade de uma quebra em um futuro próximo.

Em contraste com o desempenho lento do mercado de criptomoedas, os metais preciosos proporcionaram retornos excepcionais nos últimos dois meses. O ouro e a prata alcançaram máximas históricas consecutivas com uma volatilidade reminiscentes de ativos de criptomoedas. Curiosamente, esse sentimento otimista e a dinâmica impulsionada pelo FOMO não se estenderam ao Bitcoin—o chamado "ouro digital"—que continua sensível a ventos contrários macroeconômicos, incluindo os anúncios de tarifas do presidente Trump direcionados a parceiros comerciais da UE e do Canadá.

Venda Multi-Fator de Quinta-feira

A divulgação dos resultados da Microsoft após a quarta-feira desencadeou um movimento notável no mercado. Apesar de superar o consenso em receita e EPS, a elevação das orientações de despesas de capital levantou preocupações dos investidores sobre os retornos de investimentos em IA. A MSFT caiu aproximadamente 10% na quinta-feira, pressionando a maioria das ações relacionadas à IA para baixo, sendo a Meta uma exceção notável.

Concomitantemente, a escalada das tensões geopolíticas entre os EUA e o Irã impulsionou uma fuga para a segurança, elevando o petróleo, o ouro (tocando brevemente $5.600) e a prata (excedendo $120) de forma acentuada. A ação de preço parabólica sugeriu um possível topo de explosão, que se materializou à medida que ambos os metais posteriormente retrataram 8-10%, adicionando pressão ao mercado mais amplo.

O Bitcoin e o mercado cripto mais amplo absorveram esses desafios de forma aguda, rompendo decisivamente o nível de suporte de $84.000 que destacamos anteriormente como crítico. A incapacidade de recuperar rapidamente esse limiar abriu espaço para baixo em direção ao nível de suporte de $80.000 e até mesmo ao baixo de $74.600 marcado em abril de 2025.

Nossa Perspectiva de Mercado

Perspectiva de Curto Prazo

As condições atuais permanecem desafiadoras, com liquidações longas acelerando a venda. O Bitcoin está apresentando uma correlação elevada com ações de tecnologia dos EUA durante períodos de aversão ao risco, enquanto saídas sustentadas de ETFs de cripto destacam uma rotação em direção a investimentos focados em IA. Notavelmente, vários mineradores de Bitcoin estão reutilizando infraestrutura para IA e cargas de trabalho de computação de alto desempenho — refletido em uma queda de 4% na dificuldade de mineração nos últimos 30 dias. Isso sinaliza uma mudança temporária de capital e narrativa longe do cripto.

Perspectiva de Longo Prazo

Continuamos otimistas em relação ao Bitcoin e aos ativos digitais em um horizonte prolongado. Vários ventos favoráveis estruturais sustentam nossa visão: condições de liquidez global em melhora, aplicações inovadoras de cripto em PayFi e Ativos do Mundo Real ganhando tração, potencial spillover do momento de metais preciosos à medida que a fraqueza do dólar persiste, e progresso significativo em estruturas regulatórias nos EUA e internacionalmente. Acreditamos que esses fatores, em última análise, restaurarão os fluxos de capital e o momento ascendente para o ecossistema cripto.

Macro em um relance

Destaques Macro Semanais (22 de Janeiro - 28 de Janeiro, 2026)

Quinta-feira, 22 de Janeiro, 2026

O PIB dos EUA cresceu 4,4% (QoQ) no Q3 2025, superando as estimativas de consenso de 4,3% e acelerando em relação à taxa de crescimento de 3,8% do Q2

Os pedidos iniciais de auxílio-desemprego nos EUA totalizaram 200.000, abaixo da previsão de 209.000, enquanto os pedidos contínuos diminuíram para 1.849.000 de 1.875.000, sinalizando resiliência do mercado de trabalho após a recente redução da taxa pelo Federal Reserve

O Índice de Preços PCE dos EUA e o Índice de Preços PCE Core registraram ambos um crescimento de 2,8% em relação ao ano anterior em novembro, alinhados com as expectativas do mercado

Sexta-feira, 23 de Janeiro, 2026

O CPI nacional central do Japão subiu 2,4% em relação ao ano anterior em dezembro, desacelerando em relação ao aumento de 3,0% de novembro

O Banco do Japão manteve sua taxa de política em 0,75%, conforme amplamente antecipado

O BoJ revisou sua previsão de crescimento econômico para o FY2025 (terminando em março de 2026) para cima, de 0,7% para 0,9%, e elevou sua perspectiva do PIB para FY2026 de 0,7% para 1,0%

Segunda-feira, 26 de Janeiro, 2026

Os pedidos de bens duráveis nos EUA aumentaram 5,3% mês a mês em novembro, superando a previsão de consenso de 3,1%

Terça-feira, 27 de Janeiro, 2026

O Índice de Confiança do Consumidor do Conference Board caiu para 84,5 em janeiro, em relação a 94,2 em dezembro, ficando aquém da estimativa de 90,6

Quarta-feira, 28 de Janeiro, 2026

O Banco do Canadá manteve sua taxa de política estável em 2,25%, consistente com as expectativas do mercado

O Federal Reserve manteve a taxa de juros federal em 3,75%, de acordo com as previsões. Durante a subsequente coletiva de imprensa, o presidente Powell se absteve de fornecer orientações específicas sobre o caminho da taxa, recusou-se a abordar a volatilidade do USD e evitou comentar sobre questões relacionadas à administração.