Um relatório de emprego da ADP, muito aquém das expectativas, apresenta um novo desafio para o presidente do Federal Reserve, Jerome Powell, que na semana passada ainda discutia a possibilidade de estabilização do mercado de trabalho.

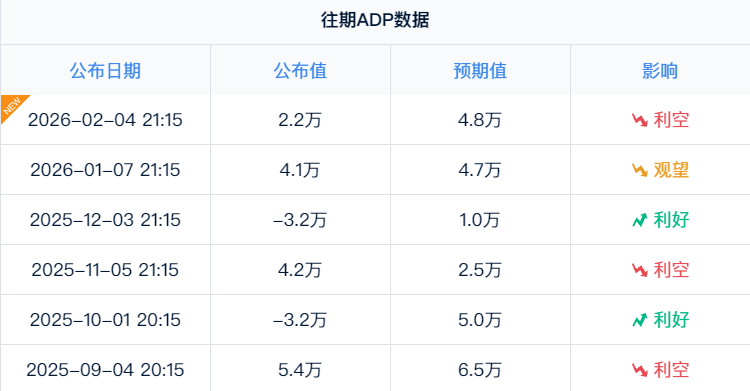

Na noite de 3 de fevereiro, horário de Pequim, os dados divulgados pela ADP dos EUA mostraram que em janeiro o setor privado adicionou apenas 22.000 empregos, muito abaixo da expectativa de mercado de 48.000 empregos, e até mesmo abaixo do valor mínimo previsto por todos os economistas.

Este relatório revela um cenário de emprego mais severo do que os números superficiais sugerem. Se não fosse pelo aumento de 74.000 empregos no setor de educação e serviços de saúde em um único mês, o crescimento do emprego em todo o setor privado teria caído para uma faixa negativa, com a redução de 57.000 empregos em serviços profissionais e empresariais e a perda de 8.000 empregos na indústria manufatureira, essa fraqueza estrutural está se espalhando.

Um, Dados em Queda

Um, Dados em Queda

● Os dados de emprego ADP mais recentes retratam uma imagem preocupante do emprego nos EUA. Em janeiro, o setor privado dos EUA adicionou apenas 22.000 novos postos de trabalho, um número que é até mesmo inferior à estimativa mais baixa de todos os economistas na pesquisa da Bloomberg.

● Ao revisar dados mais antigos, o número de empregos criados nos EUA em 2025 já diminuiu significativamente, com o número de postos de trabalho criados pelo setor privado caindo para 398.000, enquanto em 2024 esse número era de 771.000. Os dados setoriais revelam ainda mais a estrutura e a abrangência do problema. O setor de serviços financeiros adicionou 14.000 postos de trabalho, e a construção aumentou em 9.000 postos, apresentando desempenho relativamente estável.

● O que mais pesa no desempenho geral são os setores de manufatura, serviços profissionais e comerciais, e grandes empregadores. Desde março de 2024, a manufatura tem cortado empregos todos os meses, e os serviços profissionais e comerciais reduziram significativamente 57.000 postos de trabalho em janeiro.

Dois, Divergências Internas entre Pássaros de Rapina e Pombas

● Dentro do Federal Reserve, há uma clara divergência de opiniões sobre como lidar com os dados econômicos atuais. A decisão da taxa de juros da semana passada manteve a taxa inalterada, mas quatro novos presidentes de bancos de reservas, que têm uma tendência mais hawkish, entraram no comitê.

● Ao mesmo tempo, dois membros acreditam que deve haver um corte de 25 pontos base. Essa divergência também se refletiu na declaração oficial, cujas palavras são ligeiramente hawkish, elevando a descrição da atividade econômica dos EUA de 'moderada' para 'robusta'.

● O governador do Federal Reserve, Michelle Bowman, afirmou em seu discurso em 30 de janeiro: 'O mercado de trabalho está se tornando cada vez mais fraco, e ao longo do último ano, à medida que a taxa de desemprego aumentou e o número de empregos com salários se estabilizou, as condições do mercado de trabalho foram gradualmente se deteriorando.'

● Bowman acredita que o crescimento do emprego com salários no setor privado desacelerou ainda mais no quarto trimestre, para cerca de 30.000 empregos por mês. Ela alertou que o mercado de trabalho pode continuar a se deteriorar, e se as empresas começarem a reavaliar a necessidade de pessoal devido à desaceleração da atividade econômica, os cortes podem aumentar rapidamente.

Três, Fatores Políticos de Interferência

● Além da complexidade dos dados econômicos, o Federal Reserve também enfrenta interferências do ambiente político externo. Em 2025, o governo Trump interveio repetidamente nas nomeações e decisões do Federal Reserve, exacerbando as divisões internas do Fed e desafiando a independência do banco.

● No entanto, o impacto no nível político vai muito além das mudanças de pessoal. O evento de paralisação parcial do governo dos EUA no início de 2026 levou o Bureau de Estatísticas do Trabalho a adiar a divulgação de vários dados econômicos críticos.

● Bowman mencionou em seu discurso que não gostaria de tirar sinais importantes dos dados mais recentes, uma vez que a paralisação do governo introduziu ruído estatístico. Essa incerteza na qualidade dos dados aumentou ainda mais a dificuldade na tomada de decisões do Federal Reserve.

Quatro, Perspectivas dos Dados Críticos

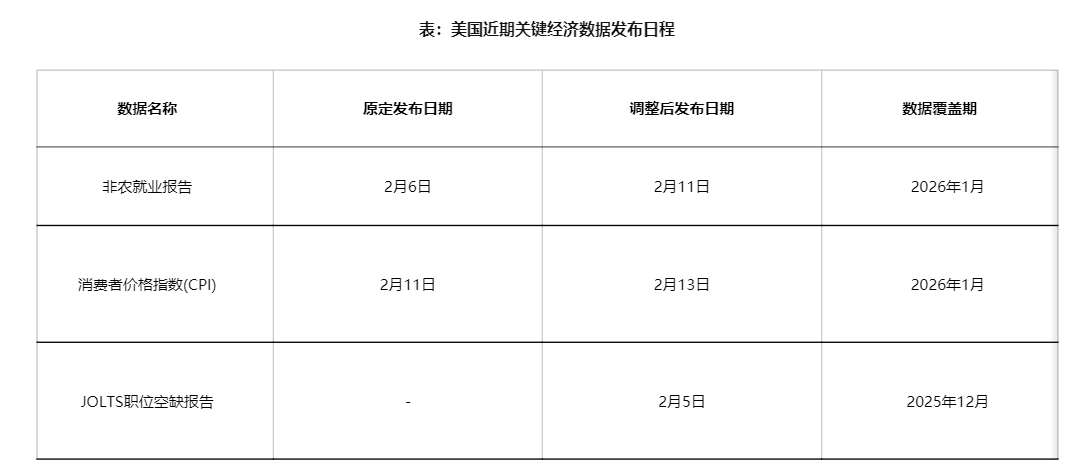

As próximas duas semanas serão um período importante de teste para a condição econômica dos EUA, com dois relatórios críticos a serem divulgados. O Bureau de Estatísticas do Trabalho dos EUA já anunciou oficialmente que o relatório de emprego não agrícola de janeiro será alterado para ser divulgado em 11 de fevereiro.

O relatório do Índice de Preços ao Consumidor (CPI) de janeiro, que estava programado para ser divulgado em 11 de fevereiro, foi adiado para 13 de fevereiro. As datas de publicação desses dois relatórios são muito próximas e terão um impacto cumulativo no mercado.

Vale ressaltar que os dados do CPI núcleo mantiveram-se relativamente estáveis nos últimos meses. Em dezembro de 2025, o CPI núcleo teve uma variação anual de 2,6%, apresentando um desempenho estável em comparação com a previsão de 2,7% e o valor anterior de 2,6%. O CPI geral manteve-se em 2,7%.

Cinco, Análise do Impacto no Mercado

Dados de emprego fracos já tiveram um impacto direto nas expectativas do mercado. O mercado atualmente espera que o Federal Reserve tenha pelo menos um corte nas taxas de juros este ano, com cerca de 83% de probabilidade de um novo corte.

● Se a decisão da Suprema Corte dos EUA anular tarifas recíprocas anteriores, e o controle da Câmara mudar após as eleições de meio de mandato, limitando assim os estímulos fiscais, a taxa de crescimento econômico dos EUA e a inflação podem cair abaixo de 2% até o final de 2026, criando oportunidades para uma maior flexibilização em 2027.

● Do ponto de vista da alocação de ativos, cortes moderados nas taxas de juros pelo Federal Reserve podem apoiar a economia dos EUA e o desempenho dos mercados financeiros globais, mas pode não elevar significativamente. A curva de rendimento dos títulos do Tesouro dos EUA está se tornando mais acentuada, e os rendimentos dos títulos de longo prazo dos EUA apresentam risco de recuperação.

● O desafio à independência do Federal Reserve pode elevar as expectativas do mercado sobre a inflação futura; a expansão excessiva do tesouro dos EUA pode elevar ainda mais o prêmio por prazo. As ações dos EUA podem ter um desempenho positivo em um ambiente de cortes moderados nas taxas de juros, mas também há risco de alta volatilidade.

Seis, Perspectivas do Caminho da Política

Diante da complexidade dos dados econômicos e do ambiente político, como o caminho da política do Federal Reserve irá evoluir? A Morgan Asset Management acredita que o Federal Reserve pode pausar os cortes nas taxas de juros pelo menos até o primeiro semestre de 2026.

● A declaração da reunião indica que o comitê acredita que os riscos de sua dupla missão estão aproximadamente equilibrados, e a política atual está quase em um nível neutro. Espera-se que os gastos apoiados por estímulos fiscais e o avanço dos custos tarifários façam a inflação acelerar novamente, atingindo seu pico em meados de 2026.

● Em 2026, o Federal Reserve pode continuar a cortar taxas de juros de 2 a 3 vezes, com o ritmo dos cortes possivelmente concentrado no primeiro semestre. Com o mercado de trabalho dos EUA abaixo da tendência de longo prazo e a inflação acima da meta, a melhor estratégia do Federal Reserve pode ser calibrar as taxas de juros para perto da 'taxa neutra'.

● A visão de Bowman pode ser a que melhor representa o pensamento equilibrado dentro do Federal Reserve: 'A política monetária não é um caminho pré-definido. Em cada reunião do FOMC, eu e meus colegas avaliamos os novos dados, as perspectivas em constante mudança e o equilíbrio de riscos que enfrentamos em relação aos nossos objetivos de dupla missão (máximo emprego e estabilidade de preços).'

A diferença de temperatura entre os dados do mercado de trabalho e as declarações do Federal Reserve está empurrando este banco central mais importante do mundo para uma situação de dilema. De um lado, há dados de emprego possivelmente em deterioração, e do outro, uma tendência de queda da inflação que ainda precisa ser confirmada.

Os mercados financeiros já começaram a precificar pelo menos um corte nas taxas de juros este ano, com uma probabilidade de 83%. Os dados de emprego não agrícola de 11 de fevereiro e os dados do CPI de 13 de fevereiro fornecerão a Powell a 'mais confiança' necessária, ou, alternativamente, servirão como uma desculpa para adiar o corte.

Independentemente do resultado, a decisão do Federal Reserve não é mais apenas uma questão de variação nos números das taxas de juros, mas sim um teste para saber se a economia dos EUA pode encontrar um ponto de equilíbrio em um ambiente complexo onde os ciclos políticos e comerciais se entrelaçam.