O Bitcoin e o Ethereum estão negociando em what parece uma fase de correção e reacumulação, em vez de um topo de mercado claro ou um fundo de mercado em baixa profundo. O Bitcoin caiu cerca de um terço de seu pico histórico de $126,100 em outubro de 2025, após uma correção de aproximadamente 36%, mas ainda está subindo cerca de quatro a cinco vezes a partir do mínimo de 2022 próximo a $16,000.

2025 terminou ligeiramente negativo para o Bitcoin, o que foi incomum para um ano pós-halving. Isso apoia a ideia de que o antigo ciclo de halving de quatro anos não é mais o principal motor de preço. A avaliação on-chain mostra o Bitcoin negociando acima de seu preço realizado, significando que o detentor médio ainda está no lucro. Esse tipo de ambiente geralmente está ligado à consolidação ou recuos tardios do ciclo, em vez de grandes fundos.

A atividade da rede e as taxas estão baixas em comparação com os últimos dois anos. Os endereços ainda estão ativos, mas as taxas de transação em ambos $BTC e USD estão próximas de mínimas de vários anos.

Os detentores de longo prazo diminuíram a realização de lucros e apenas pequenos bolsões de capitulação apareceram. Baleias de médio porte têm vendido, enquanto grandes detentores e tesourarias corporativas têm sido mais estáveis.

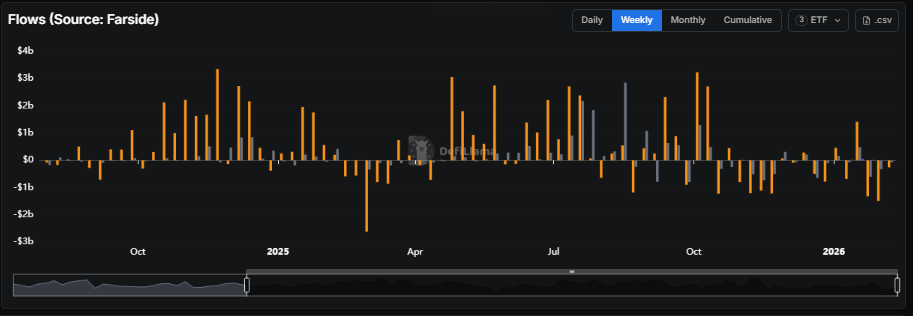

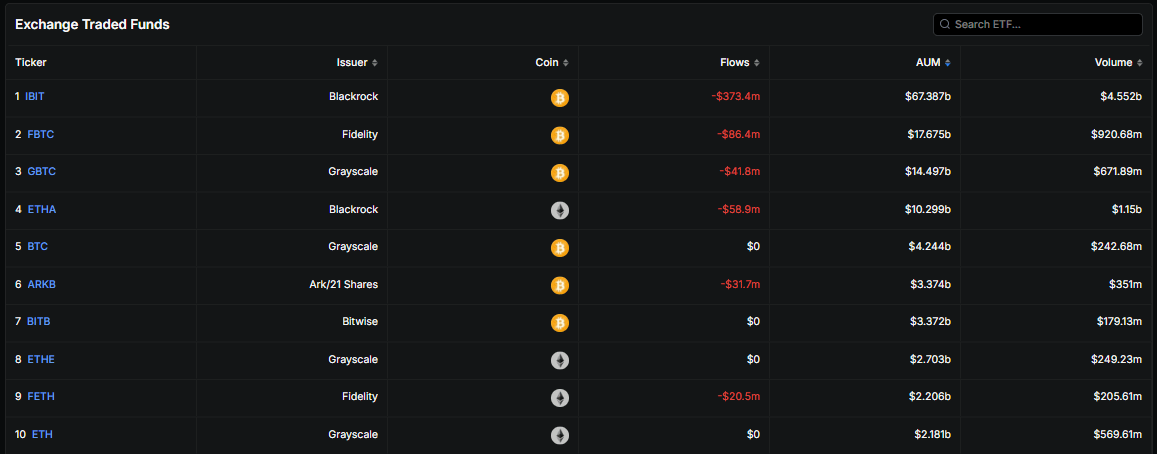

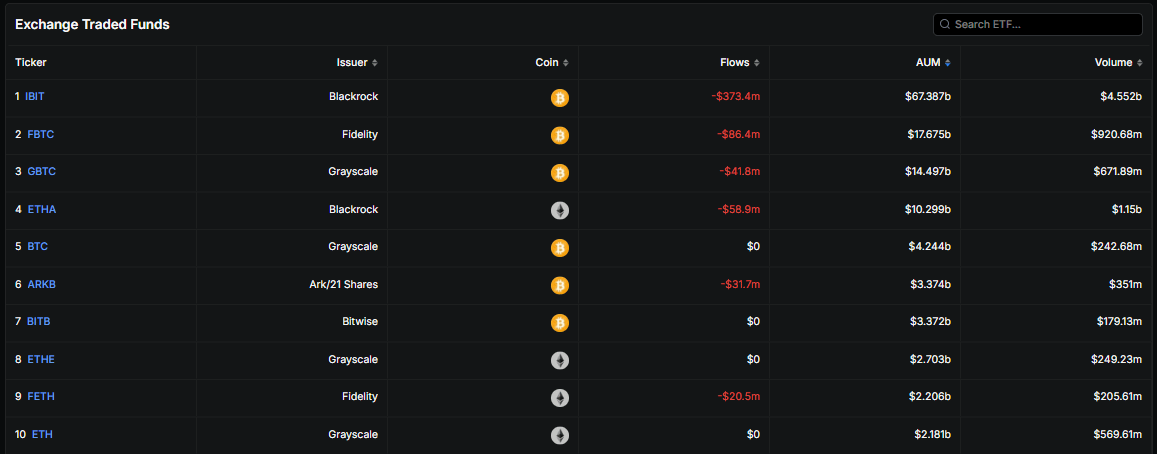

Os fluxos de ETFs foram fortemente negativos de final de 2025 até janeiro de 2026, com mais de seis bilhões de dólares saindo dos ETFs de Bitcoin. No início de fevereiro, houve uma entrada muito grande em um único dia, que pode ser um sinal precoce de que a pressão de venda está amenizando.

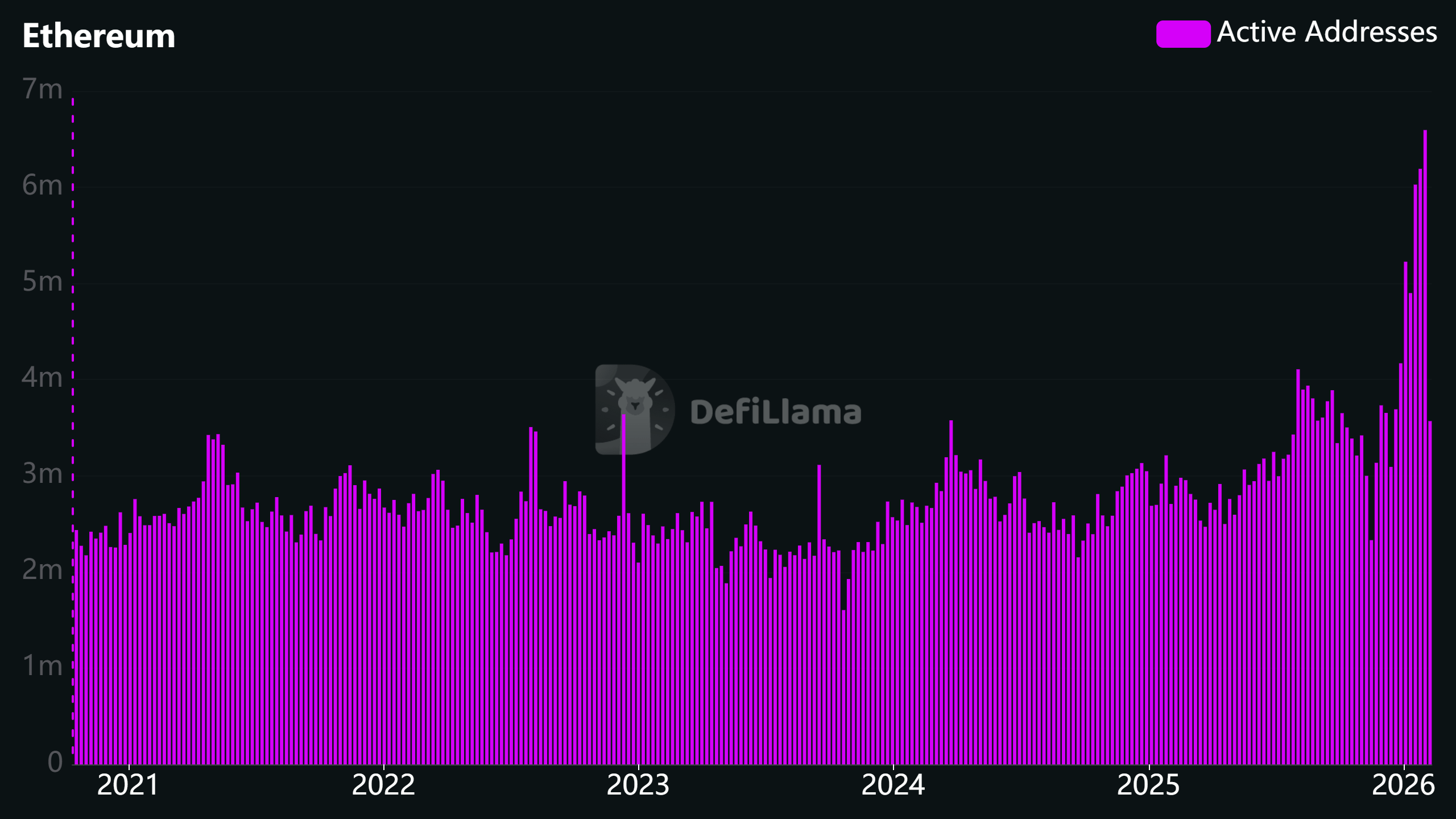

Para o Ethereum, o uso é alto, mas barato. Os endereços ativos diários e as transações estão próximos das máximas de dois anos, enquanto as taxas estão muito abaixo da média. Isso se deve principalmente a atualizações de rede e à migração de atividade para redes de camada dois.

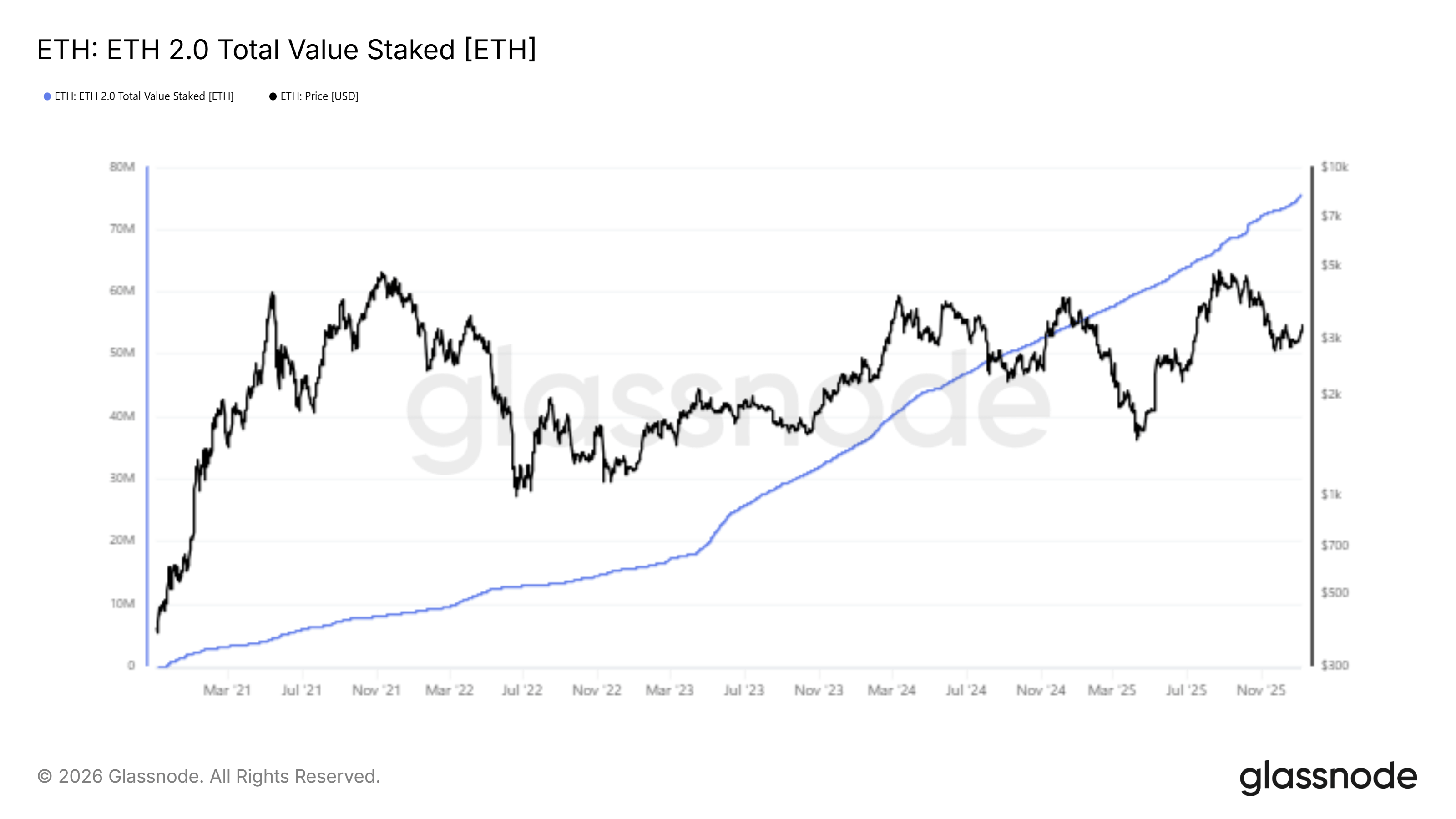

Quase metade de todo $ETH agora está staked, e outra grande parte está em fundos institucionais e tesourarias corporativas. Isso bloqueia uma grande parte do suprimento e reduz o que é negociado livremente.

As redes de camada dois, como Base e Arbitrum, estão crescendo rapidamente e impulsionando a maior parte da atividade, mesmo que paguem relativamente pouco à mainnet do Ethereum em taxas.

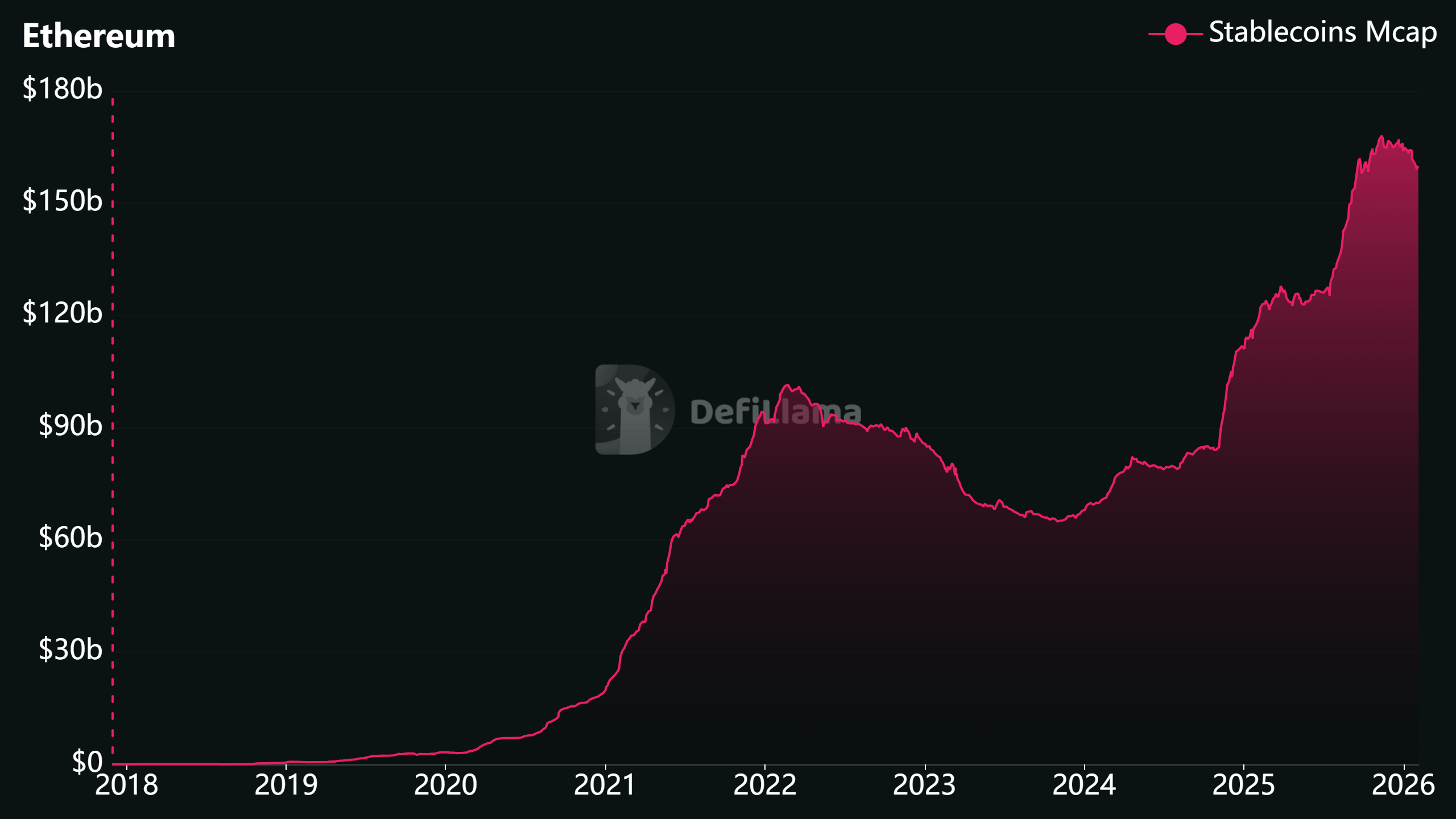

O Ethereum ainda domina stablecoins e ativos de tesouraria tokenizados, mas a baixa queima de taxas levou alguns analistas de finanças tradicionais a questionar quanto valor a camada base captura no curto prazo.

O sentimento social e narrativo em torno do ETH permanece geralmente positivo, mas seu preço ainda se move principalmente com o Bitcoin.

________________________________

Como o ciclo funciona hoje

Os ciclos de Bitcoin costumavam ser moldados principalmente pelo cronograma de halving de quatro anos. Esse padrão está mais fraco agora porque a maior parte do Bitcoin já foi minerada e a redução na nova oferta é muito menor do que em anos anteriores. Isso significa que a demanda e a estrutura de mercado importam mais do que a data do halving.

ETFs e instituições se tornaram forças importantes. Os ETFs de Bitcoin à vista captaram dezenas de bilhões de dólares desde o lançamento e agora movimentam o preço através de criações e resgates. Empresas públicas também mantêm uma participação significativa do suprimento total. O Ethereum está seguindo um caminho semelhante, com ETFs de ETH, produtos de staking e tesourarias corporativas crescendo em tamanho.

As condições macro também são centrais. O dólar dos EUA se enfraqueceu ao longo de 2025 e a liquidez global tem melhorado, o que geralmente ajudou ativos de risco. Ao mesmo tempo, a política do Federal Reserve continua sendo um motor chave de curto prazo. O aperto eleva os prêmios de risco em cripto, enquanto a flexibilização apoia a demanda. Neste ambiente, fluxos macro e de ETFs importam mais do que ciclos de halving.

_________________________________

Posição do ciclo do Bitcoin

O Bitcoin caiu de seu pico em outubro de 2025 após um forte rali impulsionado por ETFs e condições macroeconômicas. Mesmo após a correção, ainda está muito acima do baixo de 2022. A avaliação em cadeia mostra o Bitcoin negociando moderadamente acima de sua base de custo, não extremamente barato e não extremamente caro.

O uso da rede é estável, mas as taxas estão muito baixas. Isso sugere que a demanda está presente, mas a intensidade especulativa foi reduzida. O comportamento dos detentores mostra que os detentores de curto prazo estão perto do ponto de equilíbrio e os detentores de longo prazo estão principalmente ainda com lucro, mas não estão mais vendendo agressivamente.

Baleias de médio porte têm participações reduzidas, enquanto grandes detentores e tesourarias corporativas permaneceram relativamente estáveis.

Os fluxos de ETFs foram fortemente negativos até janeiro, o que coincidiu com a queda dos preços e um sentimento muito fraco. Recentemente, uma grande entrada apareceu, o que pode sinalizar uma pausa na tendência de saída. O sentimento social mudou para medo extremo, e as narrativas agora se concentram na adoção institucional, fraqueza da moeda e ceticismo sobre os antigos modelos de ciclo.

Juntando isso, o Bitcoin parece mais estar em uma correção e zona de reacumulação de meio a final de ciclo, em vez de um pico fresco ou um fundo profundo. Mais desvalorização é possível, mas grande parte do excesso do rali anterior já foi trabalhada.

_________________________________

Estrutura do Ethereum dentro de um ciclo liderado pelo Bitcoin

O Ethereum mostra forte uso, mas fraca receita direta. Transações e endereços ativos estão altos, enquanto as taxas e a queima estão baixas. Atualizações aumentaram a capacidade e reduziram os custos, e a maioria da atividade agora acontece em redes de camada dois.

Apesar disso, a estrutura de suprimento do Ethereum está se tornando mais apertada. Quase metade do ETH está em staking, e grandes quantidades são mantidas por instituições e tesourarias corporativas. As filas de staking permanecem longas, mostrando uma demanda constante para travar ETH em vez de vendê-lo.

A clareza regulatória e novos produtos tornaram o staking acessível a fundos e gestores de ativos.

As redes de camada dois agora impulsionam grande parte do crescimento do Ethereum. Algumas são lucrativas, enquanto muitas geram pouca receita com taxas. O Ethereum ainda desempenha um papel central em stablecoins e Tesourarias tokenizadas, o que o liga de perto ao uso financeiro do mundo real.

O sentimento em torno do ETH é construtivo. Muitos veem a acumulação por carteiras de médio porte, o crescimento contínuo da camada dois e a adoção institucional como sinais positivos.

Ao mesmo tempo, preocupações permanecem sobre quanto valor a camada base captura quando as taxas permanecem baixas. Nos próximos meses, o ETH provavelmente seguirá o caminho do Bitcoin, mas com oscilações maiores, apoiadas por staking e uso no mundo real.

__________________________________

Três possíveis caminhos nos próximos três a seis meses

Reacumulação e avanço renovado

Este caminho assume um dólar fraco ou estável, liquidez melhorando, política constante do Federal Reserve e um retorno de fluxos consistentes de ETFs. Métricas em cadeia melhorariam lentamente sem superaquecimento.O Bitcoin subiria a partir dos níveis atuais e poderia desafiar máximas anteriores ao longo do tempo. O Ethereum provavelmente superaria por causa do staking, crescimento da camada dois e adoção de ETFs.

Digestão prolongada

Este caminho assume sinais macro mistos e fluxos de ETFs que se movem para dentro e para fora sem uma tendência forte. O Bitcoin negociaria em uma ampla faixa à medida que a avaliação e a atividade permanecem em níveis neutros.O Ethereum geralmente acompanharia o Bitcoin, com breves ralis em notícias da rede que desaparecem de volta para a faixa. O staking e o uso real proporcionariam suporte, mas não um forte impulso para cima.

Redução cíclica mais profunda

Este caminho assume estresse macro renovado ou uma nova onda de saídas de ETFs. A avaliação do Bitcoin se comprimiria em direção à sua base de custo e os detentores de longo prazo começariam a vender com prejuízo com mais frequência. O uso e as taxas provavelmente cairiam ainda mais. O Ethereum provavelmente cairia mais do que o Bitcoin em termos de preço, mesmo que sua estrutura permaneça forte.Neste momento, os dados tendem mais para os primeiros dois caminhos do que para uma redução mais profunda imediata. A venda de ETFs já foi intensa, a avaliação é moderada e a realização de lucros pelos detentores de longo prazo diminuiu. As condições macro continuam incertas, então o risco ainda está presente.

_________________________________

O que observar daqui para frente

Para o Bitcoin, as principais coisas a monitorar são a avaliação em relação ao preço realizado, o comportamento de detentores de curto e longo prazo, mudanças nas taxas de rede e transações, entradas e saídas de ETFs, e a direção do dólar e da liquidez global.

Para o Ethereum, os pontos-chave são a participação do suprimento sendo staked, filas de validadores, holdings institucionais e corporativas, o equilíbrio entre a economia da camada um e camada dois, fluxos de ETFs de ETH, e o papel do Ethereum em stablecoins e ativos tokenizados.

_______________________________

Conclusão

De uma perspectiva de ciclo, o ambiente atual parece uma fase de correção e reacumulação dentro de um mercado impulsionado por instituições, ETFs e condições macroeconômicas. O Bitcoin mostra sinais de limpeza significativa após seu pico em 2025, mas não de plena capitulação.

O Ethereum descansa sobre fortes fundações estruturais em staking, uso de camada dois e ativos tokenizados.

Se um fundo durável já está em vigor dependerá principalmente das condições macroeconômicas e dos fluxos de ETFs. Grande parte do excesso parece ter sido removido, mas o mercado continua sensível a mudanças de política e alterações de liquidez.

Acompanhando os indicadores acima fornece uma maneira de atualizar essa visão nos próximos três a seis meses sem depender de antigos modelos de ciclos baseados em halving.