Resumo

MakerDAO, um dos projetos de criptomoedas mais antigos e bem-sucedidos em governança, desenvolvimento e operações descentralizadas, entrou na fase do “Plano de fim de jogo”. Ele visa reduzir os custos operacionais da Maker e isolar riscos estabelecendo vários SubDAOs, eliminando novos recursos e produtos baseados no sistema Maker e autogovernar, autolucrar e perder, incluindo potenciais novas ofertas de moedas. Espera-se que esse movimento transforme a Maker em um ecossistema semelhante ao das Camadas 1, permitindo que “todas as coisas cresçam” e aprimorando a sustentabilidade de seu sistema cada vez mais complexo.

Um novo SubDAO composto por antigos membros do MakerDAO, incluindo desenvolvedores principais e seu Chief Growth Officer, lançará o protocolo de empréstimo Spark baseado no código Aave V3 em abril deste ano. Espera-se que o Spark desbloqueie mais valor para os mais de US$ 8 bilhões em garantia no tesouro do Maker, combinando-se teoricamente com o módulo de empréstimo D3M de baixo custo e o pool de cunhagem PSM dentro do sistema Maker para formar poderosos efeitos sinérgicos, fornecendo as taxas de juros mais competitivas e relativamente estáveis para $DAI.

O “matrixing” do DeFi se tornou uma tendência, com alguns aplicativos DeFi da velha escola desenvolvendo mais produtos aninhados nativos com base em ativos do usuário ou vantagens de liquidez. Por exemplo, a Curve anunciou o crvUSD, a Aave planeja lançar o $GHO e a Frax lançou seu Lend pool. No entanto, comparado com a dificuldade da Aave/Curve em aumentar sua participação de mercado de suas stablecoins GHO/crvUSD, é muito mais fácil para a Maker expandir seus negócios de empréstimos.

O lançamento do Spark representa o início de uma grande transformação para o ecossistema Maker. Uma das melhorias marginais mais significativas é o token $MKR, e o modelo de avaliação precisa mudar de ser visto como um token de projeto único para um token de ecossistema semelhante ao de um blockchain sem permissão. O token $MKR, que originalmente concedia apenas direitos de governança, agora tem um cenário para staking do token que pode fornecer aos stakers de $MKR 12–37% APY, enquanto os aplicativos do ecossistema expandirão efetivamente o balanço do Maker. Em cenários de baixa e caso base, isso poderia trazer uma receita anual adicional de $2,75–12 milhões para o Maker, o que por sua vez aumenta a quantidade de $MKR queimada em 1–3 vezes.

Protocolo Spark

Em 9 de fevereiro de 2023, parte da equipe principal da MakerDAO❶ criou a Phoenix Labs, que se dedica a desenvolver novos produtos financeiros descentralizados voltados para a expansão do ecossistema Maker. A criação da Phoenix Labs ocorreu após o fundador da MakerDAO ter proposto o “Plano de Fim de Jogo” em junho passado, afirmando que o projeto precisava continuar se expandindo, mantendo a máxima flexibilidade.

Spark Protocol é o primeiro protocolo desenvolvido pela Phoenix Labs. É um protocolo de mercados monetários que facilita empréstimos usando a stablecoin $DAI e outros criptoativos tradicionais como garantia. Como o primeiro protocolo a iluminar a nova matriz DeFi da Maker, o nome “Spark” coincidentemente transmite o provérbio chinês “uma única faísca pode iniciar um incêndio na pradaria”.

O protocolo é construído no código Aave V3, cujo negócio de empréstimo foi testado em batalha pelo mercado por um longo período. Os usuários podem usar ativos altamente líquidos, como ETH, WBTC e stETH como garantia para emprestar ativos correspondentes com base em seu modelo de taxa de juros. Em teoria, ele se combinará com o módulo de empréstimo D3M de baixo custo da Maker e o pool de casting PSM, que é quase 100% eficiente em capital para stablecoins, para formar um forte efeito sinérgico, fornecendo as taxas de juros mais competitivas e relativamente estáveis para $DAI em todo o mercado.

Figura 1: Página da Web do Spark Beta

A equipe Spark declarou que 10% dos lucros obtidos com seu mercado $DAI serão distribuídos para a Aave nos próximos dois anos somente quando o mercado de empréstimos $DAI atingir $100 milhões. Uma proposta para isso já foi iniciada no fórum da Aave.

Vantagens do produto Spark Protocol:

Base de código comprovada

Como a base de código é baseada na base de código madura do Aave, seu código foi testado em batalha e é altamente seguro. Além disso, como aTokens, os depositantes também podem receber versões tokenizadas de suas posições (spTokens). Os spTokens podem ser movidos e negociados como qualquer outro ativo criptográfico no Ethereum, melhorando assim a eficiência de capital.

Empréstimos com taxas de juros baixas e estáveis

O Spark Lend pode utilizar diretamente a linha de crédito do Maker, conhecida como Dai Direct Deposit Module (D3M)❷, permitindo que os usuários, teoricamente, tomem emprestado qualquer quantia de Dai a uma taxa de juros ligeiramente mais alta❸ do que a Dai Savings Rate (DSR), atualmente em 1% (com um teto de dívida inicial de 200 milhões de $DAI).

Alta eficiência de utilização de capital de ativos ETH

O Spark Lend também apresenta o módulo e-Mode do Aave V3, permitindo que ativos ETH sejam emprestados com taxas LTV de até 98%. Por exemplo, prometer wstETH pode permitir empréstimos de até 98% de ETH, aumentando a eficiência de utilização de capital.

Feed de preço duplo do Oracle para maior resistência à manipulação

O Spark pode usar o ChronicleLabs (anteriormente Maker Oracles) e o Chainlink como fontes de dados para fornecer preços on-chain. Essas duas fontes de dados serão verificadas em três etapas: TWAPs (preços médios ponderados pelo tempo), fontes de preços assinadas e disjuntores, para garantir que os preços não possam ser manipulados.

Lançamento justo

A distribuição de tokens do protocolo é inteiramente por meio de mineração de liquidez, sem pré-alocação❹, fornecendo um mecanismo de distribuição justo que pode atrair mais pessoas para se juntar à comunidade e aumentar o consenso e o valor. O projeto também acredita que o Spark Protocol precisa competir em um ambiente justo para ganhar suporte do SubDAO e ser totalmente aceito como um produto.

100% apoiado pela MakerDAO

Spark não é um protocolo típico de “terceiros”. Embora esteja sendo desenvolvido pela Phoenix Labs, ele é totalmente de propriedade da Maker Governance (incluindo todos os contratos inteligentes, marcas registradas, IP, etc.). Isso significa que, caso o protocolo encontre alguma dificuldade intransponível, a Maker provavelmente intervirá para fornecer suporte.

Três iniciativas para ajudar o DAI a se tornar uma “moeda mundial” melhor:

A missão da Maker é criar uma “moeda mundial justa”. Mas até agora, comparado ao valor de mercado de mais de US$ 70 bilhões do USDT, o valor de mercado de mais de US$ 5 bilhões da DAI é relativamente pequeno. Então, como a DAI pode se expandir e, finalmente, superar as stablecoins centralizadas?

O lançamento do Spark Protocol indica três direções para o desenvolvimento futuro dos produtos da Maker, todos visando aumentar o volume de cunhagem de DAI e reduzir seus custos de uso:

Integração de recursos internos D3M e PSM

A Spark Lend integrou os módulos internos D3M❺ e PSM❻ da Maker para fornecer liquidez para a stablecoin DAI. A vantagem mais significativa do D3M é que ele permite que o mercado secundário cunhe DAI diretamente, eliminando a necessidade de mineradores primários primeiro cunharem DAI na Maker e depois depositá-lo em aplicações de mercado secundário. Isso mescla as duas camadas de excesso de garantia em uma camada, melhorando a eficiência de capital do DAI.

O plano inicial é fornecer $300 milhões de liquidez D3M para a Spark Lend, com $200 milhões como hard cap na primeira fase e $100 milhões como fundos de buffer. Este limite de escala será ajustado com base no desempenho real da taxa de empréstimo do mercado.

Além disso, o front-end Spark Lend dará suporte ao PSM e DSR do MakerDAO. Isso promove o uso do DAI do lado da demanda, pois os detentores de USDC podem converter diretamente USDC no PSM em DAI por meio do site do Spark Protocol e ganhar juros de depósito por meio do DSR.

Por exemplo, em circunstâncias normais, emprestar 1 DAI no mercado de empréstimos da Aave requer duas camadas de garantia: cerca de US$ 1,5 de garantia da Aave❼ e US$ 1,5 de garantia no cofre da Maker. Sem considerar empréstimos e empréstimos circulares, esse cenário comum na verdade requer US$ 3 de garantia de ativos. No entanto, após integrar D3M e PSM, emprestar 1 DAI na Spark requer apenas US$ 1,5 de garantia (ou US$ 1 de stablecoins da lista de permissões, como USDC), melhorando muito a eficiência de capital.

2. Entrando no mercado de LSD através do EtherDAI

O Spark Protocol inicializará o uso do EtherDAI, um derivativo de staking líquido baseado em ETH (ou seja, stETH do Lido). Os usuários podem envolver stETH como ETHD e usá-lo como garantia para emprestar DAI.

A governança do Maker terá acesso backdoor à garantia ETHD e pode incentivar a liquidez ao configurar programas de mineração de liquidez de curto prazo para ETHD/DAI no Uniswap. Por outro lado, a taxa de estabilidade para o EtherDAI Vault pode ser definida como zero para incentivar a demanda pelo EtherDAI Vault.

Além disso, com a atualização do Ethereum Shanghai, que fornecerá mais de 4% de rendimento base para ativos ETH, uma migração em larga escala de ativos ETH é inevitável. O suporte da Spark para tokens envolvidos em derivativos de staking líquido (LSD) evitará que o TVL encolha e pode até atrair mais fundos para o protocolo por meio do empilhamento de renda, reduzindo potencialmente sua dependência do USDC.

Mais importante, o TVL representa o valor bloqueado dos fundos no protocolo. À medida que o TVL aumenta, também aumenta a liquidez, a disponibilidade e a receita potencial para o protocolo, principalmente do spread da taxa de juros entre credores e tomadores.

3. Maker + Spark = A taxa de juros mais baixa e previsível do mercado

A introdução do Spark Protocol permitirá que a Maker controle melhor o fornecimento de DAI com base na demanda do mercado, interagindo diretamente com seu mercado secundário para fornecer melhores taxas para seus usuários e aumentar o fornecimento de DAI.

Especificamente, durante os booms do DeFi, as taxas de empréstimo geralmente disparam. Isso faz com que os usuários paguem taxas de empréstimo mais altas do que o esperado e impacta negativamente o mercado de oferta e demanda por DAI. O D3M influenciará o principal mercado de empréstimos de DAI (Spark) estabilizando as taxas de juros de DAI. Quando há alta demanda de mercado por DAI, o Maker pode aumentar o limite máximo do Spark para cunhagem de DAI e seu fornecimento para reduzir sua taxa de juros. Por outro lado, se a demanda for fraca, a liquidez do DAI será removida do Spark para aumentar sua taxa de juros.

No geral, manter a taxa de empréstimo mais barata e previsivelmente flutuante para DAI no “campo de batalha” da stablecoin é uma vantagem competitiva essencial para aumentar seu uso. O pool de financiamento D3M pode atingir estabilidade relativa nas taxas de empréstimo de DAI e oferecer as taxas mais competitivas em todo o mercado.

Análise de receita e despesa atual do protocolo MakerDAO

As despesas atuais da MakerDAO excedem US$ 40 milhões por ano. Sem investimento agressivo em RWAs, o protocolo enfrentaria uma perda líquida de US$ 30–40 milhões. Portanto, a proposta do fundador para um “Plano de Fim de Jogo” é centrada em aumentar a receita e reduzir despesas.

Receita

As fontes atuais de receita da MakerDAO vêm principalmente de quatro áreas:

Receita de taxa de estabilidade de Vaults com excesso de garantia, ou seja, juros sobre cunhagem/empréstimo de DAI;

Receita de liquidação de ativos subcolateralizados;

Taxas de negociação de stablecoins da PSM; Retornos em cofres RWA (ativos do mundo real).

A taxa de estabilidade cobrada em Vaults de criptoativos costumava ser a fonte de receita mais significativa do protocolo, mas atualmente a receita de RWAs se tornou sua maior fonte de receita.

Despesas

As despesas do protocolo incluem principalmente salários de funcionários, despesas de crescimento/marketing, com a maior proporção sendo salários de engenheiros para manter o núcleo do protocolo.

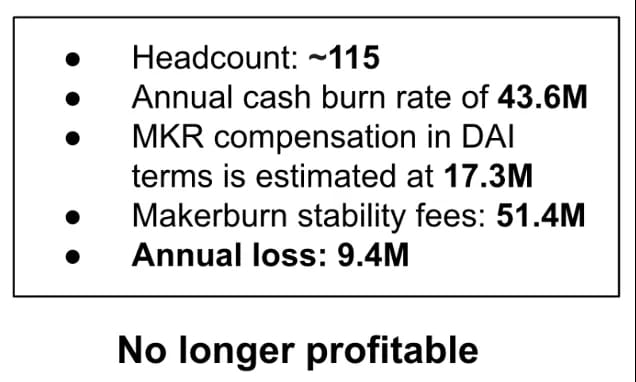

Dados divulgados pelo cofundador da MakerDAO, Rune Christensen, em junho de 2022, mostraram que a receita anual de taxa de estabilidade da MakerDAO era de cerca de US$ 51,4 milhões, mas o custo para manter o protocolo era de US$ 60,9 milhões, incluindo US$ 43,6 milhões em fluxo de caixa e US$ 17,3 milhões em $MKR precificados em $DAI. Seu custo excedeu a receita do protocolo, resultando em uma perda anual líquida de aproximadamente US$ 9,4 milhões.

Figura 2: Análise da lucratividade do MakerDAO

Uma das principais razões para as perdas significativas do protocolo é: 1) o ambiente de mercado em baixa levou a uma queda acentuada na receita do protocolo; 2) as despesas da equipe são generosas; 3) redundância de governança. O processo de governança existente é complexo, requer ampla participação de pessoal e tem um longo ciclo de governança. Tudo isso restringe a velocidade de desenvolvimento de novos recursos do produto.

Portanto, Rune Christensen propôs o conceito do Plano Endgame, que detalharemos no texto a seguir. O plano inclui uma solução para o déficit de receita do protocolo atual, que é aumentar o crescimento de RWA (ativos do mundo real).

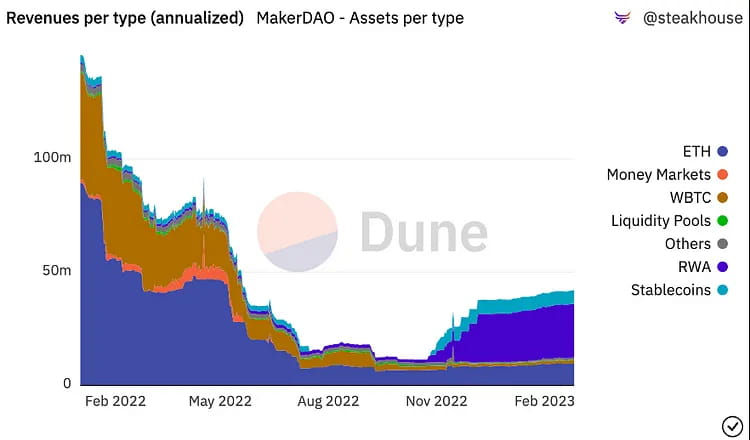

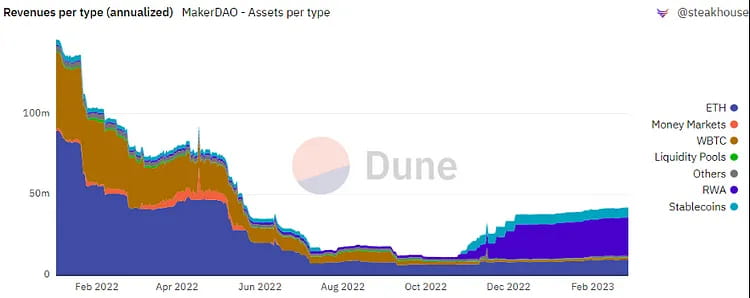

Figura 3: Repartição da receita do MakerDAO

No gráfico acima, podemos ver que: 1) O ETH Vault era uma fonte significativa de receita para o MakerDAO antes de novembro de 2022; 2) Depois de novembro de 2022, os RWA (ativos do mundo real) Vaults se tornaram a maior fonte de receita para o protocolo MakerDAO.

O RWA Vault se refere a investimentos em mercados financeiros off-chain, principalmente títulos e hipotecas. Como a garantia RWA pode trazer maior renda de taxa estável para a MakerDAO, ela realmente trouxe maior renda para o protocolo MakerDAO, como esperado. Com base em seu investimento atual de US$ 696 milhões, espera-se que gere mais de US$ 26 milhões em renda de juros, respondendo por mais de 40% da receita total da Maker.

No entanto, por outro lado, há um risco relativamente grande de que os RWAs sejam confiscados pelos reguladores. Portanto, o ‘Plano Endgame’ propõe uma série de estratégias para mitigar os riscos regulatórios dos RWAs: sob condições regulatórias brandas, a Maker priorizará a manutenção de uma estratégia de ancoragem 1:1 com o dólar americano e não restringirá a exposição aos RWAs para gerar o máximo de receita possível. O fundador assume que as futuras políticas regulatórias se tornarão cada vez mais rigorosas, então a exposição da Maker aos RWAs não excederá 25% e pode se desvincular do dólar americano quando necessário. A postura final é manter a máxima flexibilidade e capacidade de sobrevivência do DAI, não permitir mais RWAs facilmente apreensíveis como garantia e não ter uma moeda importante atuando como referência de preço.

Depender da renda do RWA não é uma solução viável a longo prazo. Para maximizar a sustentabilidade do protocolo Maker, é necessário expandir as fontes de receita do Maker o máximo possível, otimizar a estrutura organizacional do seu sistema e almejar o aumento de receitas e a redução de despesas de custo.

O plano final: tudo cresce.

Para entender melhor as próximas grandes mudanças no ecossistema Maker e a melhoria da relação oferta-demanda do token $MKR, é necessário primeiro entender o “Plano de Fim de Jogo”. Embora o plano envolva muitas discussões sobre regulamentação e política, ele essencialmente visa tornar o Maker um ecossistema semelhante à Camada 1 que permita o “crescimento de todas as coisas”.

O Plano Endgame foi proposto pela primeira vez pela Rune em junho de 2022 e passou por pelo menos três versões de discussões em larga escala no fórum de governança. É um plano de reorganização estrutural para a MakerDAO que visa torná-la uma DAO (organização autônoma descentralizada) descentralizada e autogovernada para atender melhor às necessidades de seus usuários de stablecoin DAI. O plano inclui quatro componentes principais:

● Estabelecendo descentralização completa para MakerDAO

● Melhorar a liquidez do DAI e estabilizar sua taxa de juros

● Melhorar a sustentabilidade do protocolo e reduzir os riscos do sistema

● Melhorar a governança descentralizada e as operações DAO

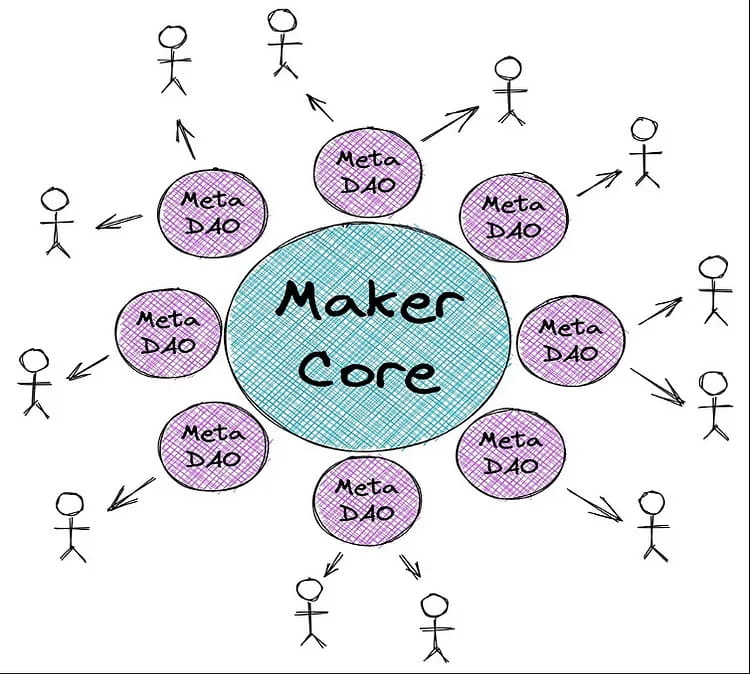

Para simplificar a complexidade da governança, a Maker criará uma série de DAOs autossustentáveis chamados MetaDAOs❽. Rune comparou o Maker Core ao Ethereum L1, que é seguro, mas lento e custoso de operar. O MetaDAO é uma solução L2 que pode operar de forma rápida e flexível, ao mesmo tempo em que obtém segurança do L1. Por meio da implementação de MetaDAOs, a MakerDAO pode se concentrar mais em seu objetivo principal de emitir e estabilizar sua stablecoin DAI. Além disso, os MetaDAOs podem fornecer suporte de governança para outros projetos no ecossistema MakerDAO.

Os chamados MetaDAOs modularizarão o protocolo Maker, com cada MetaDAO sendo uma pequena comunidade que pode ter seus próprios tokens e tesouraria. A principal proposta de valor dos MetaDAOs é o isolamento, a redução de risco e a paralelização dos processos de governança altamente complexos do Maker.

Figura 4: O papel dos MetaDAOs no ecossistema Maker

Os MetaDAOs serão classificados em três tipos:

Figura 5: Tipos de MetaDAOs

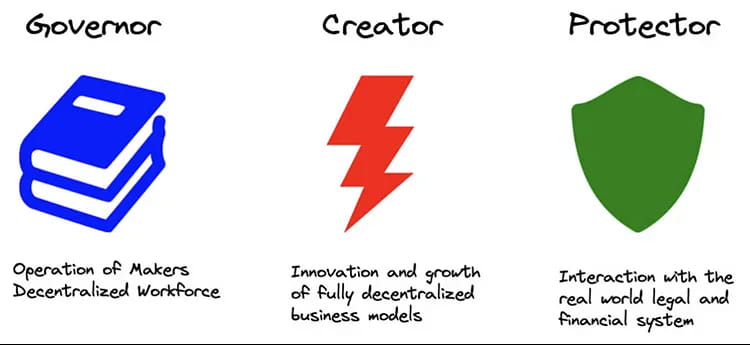

O Maker Core retém todos os componentes essenciais e irremovíveis do protocolo Maker para funcionar completamente e atingir seu objetivo de gerar e manter DAI. Cada tipo de MetaDAO em torno do Core tem sua própria função, que determina sua interação com o Maker Core:

O governador (também conhecido como facilitador) é responsável por organizar a gestão descentralizada da equipe, governança na cadeia, engenharia, gestão de protocolo e gestão de marca do Maker Core;

O criador se concentra no crescimento do ecossistema Maker e no desenvolvimento de novos recursos, como a equipe Spark;

A Protector gerenciará os RWA Vaults, concentrando-se em ativos do mundo real e protegendo a Maker de ameaças físicas e legais contra suas garantias do mundo real.

Da mesma forma, o MetaDAO tem um processo de governança semelhante ao Maker Core, usando a implantação de novos tokens ERC-20 para governança, o que pode superar o atual problema de thread único no processo de governança do Maker e permitir que o MetaDAO execute em paralelo, acelerando o processo de governança.

No entanto, o MetaDAO executa seu processo de governança sobre a infraestrutura de governança do Maker Core, o que significa que os eleitores do MetaDAO passam sinais de governança que são agrupados e executados no Voto Executivo do Maker. Isso significa que os detentores de MKR podem atuar como um “tribunal de apelação” e ter controle real sobre o protocolo do MetaDAO por meio da votação do MKR.

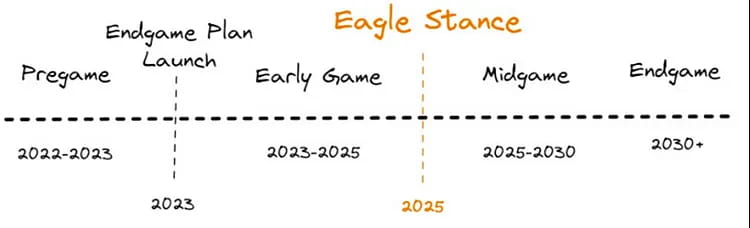

O Plano Final é dividido em quatro etapas, com a etapa Pré-jogo prevista para ser lançada em 2023, incluindo a construção do ETHD, o lançamento do MetaDAO e o início da mineração de liquidez, entre outros.

Figura 6: Roteiro do Plano Final

O Spark Protocol será o primeiro MetaDAO, com lançamento previsto para abril de 2023. Atualmente, ele está passando por uma implantação na mainnet e uma série de iniciativas de branding. No segundo semestre deste ano, o Spark planeja se integrar ao Element Finance e ao Sense Finance para oferecer empréstimos de taxa fixa e estratégias de rendimento mais diversificadas.

Na fase inicial do plano Endgame, a Maker lançará seis MetaDAOs, cada um dos quais emitirá Sub Tokens. Embora o Spark Protocol não introduza explicitamente sua tokenomics na documentação, de acordo com o plano e a descrição do fundador da Spark, o protocolo deve ter seu próprio token.

Ao mesmo tempo, cada Sub Token formará um pool de liquidez principal com $MKR. A equipe Maker planeja incentivar LPs emitindo 45.000 MKR para o pool anualmente. Isso significa que durante o período Endgame, cada MetaDAO acumulará 7.500 MKR. Claro, pools de liquidez relacionados a ETHD, DAI e MKR também receberão uma pequena recompensa de token.

Figura 7: Roteiro do Spark

Como a primeira aplicação no plano Endgame: Spark deve trazer à Maker mais de US$ 10 milhões em crescimento de receita anual, enquanto também marca a primeira vez que o token $MKR tem um cenário de mineração de liquidez. Analisaremos isso mais detalhadamente nas seções a seguir.

Tendência da indústria: A matrixização de aplicações DeFi

A plataforma de empréstimo do Spark Protocol competirá diretamente com protocolos de empréstimo estabelecidos, como Aave e Compound. Embora Aave e Compound tenham se integrado ao D3M❾no passado, os recursos limitados do D3M❿ do Maker no futuro serão inevitavelmente priorizados para o Spark. Isso ocorre porque os protocolos DeFi tradicionais do Ethereum parecem ter iniciado uma competição de “matriz”.

Vários aplicativos DeFi estão desenvolvendo mais produtos nativos aninhados com base nas vantagens dos ativos do usuário ou liquidez, levando a uma tendência de “matrixing”. Por exemplo:

A Curve, originalmente uma DEX, tem promovido ativamente sua “stablecoin” $3CRV, tentando inclinar o máximo de incentivo possível para o par de moedas $3CRV em vez de pares de stablecoins individuais. Ela também anunciou uma nova stablecoin supercolateralizada crvUSD em meados do ano passado;

Aave, o principal protocolo de empréstimo em TVL, também anunciou planos para lançar sua stablecoin de garantia máxima $GHO no verão passado;

E a FRAX, que sempre demonstrou flexibilidade em seu pensamento, lançou o Frax Lend em setembro do ano passado, permitindo que os usuários tomassem emprestado/cunhassem FRAX do contrato oficial pagando a taxa de mercado em vez de usar o mecanismo de cunhagem convencional, que é semelhante ao mecanismo D3M da MakerDAO.

Entre esses protocolos, o MakerDAO há muito tempo ocupa o primeiro lugar em termos de TVL. Em 25 de fevereiro de 2023, seus cofres de garantia detinham US$ 8,2 bilhões em garantias, que teoricamente podem ser liberadas como novos fundos de empréstimo. Se alcançado, o MakerDAO pode ultrapassar o Aave como o maior protocolo de empréstimo do mercado, e sua estratégia de entrar na matriz DeFi pode abrir novas possibilidades para a expansão de seu ecossistema.

Atualmente, GHO e crvUSD ainda não foram lançados oficialmente. No entanto, acreditamos que, em comparação com a dificuldade que Aave/Curve enfrentam para aumentar suas stablecoins GHO/crvUSD, a dificuldade da Maker em aumentar seu negócio de empréstimos é muito menor. Isso ocorre porque:

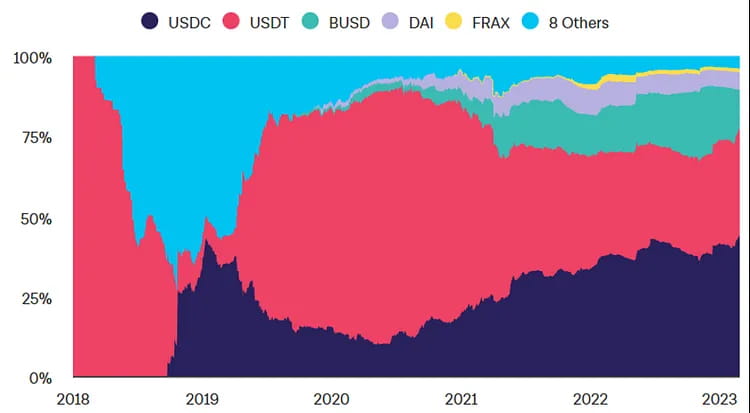

Para uma nova stablecoin, a pressão de venda é certa (os mineradores primários só podem escolher entre prometer ou vender), enquanto a pressão de compra é incerta e altamente dependente se a Aave/Curve pode criar casos de uso suficientes dentro de seus próprios ecossistemas e parceiros. Olhando para o desempenho da segunda stablecoin descentralizada Frax, que existe há dois anos, sua capitalização de mercado é quase menos de um quarto da DAI, apesar de controlar uma parcela significativa do poder de voto na "Guerra da Curva". Isso mostra que, mesmo com subsídios que ajudam a criar cenários de uso, é evidente que há um teto para a expansão da Frax.

Figura 8: Participação de mercado de stablecoin no Ethereum

A governança de stablecoin é difícil e requer representantes de governança com altos níveis de expertise para participar de sua manutenção. A MakerDAO é uma das primeiras (fundada em 2015) e mais maduras DAOs para governança, atraindo um grupo de pesquisadores profissionais de DeFi e bancos monetários que lideraram a DAI por várias espirais alavancadas e desalavancadas, acumulando efetivamente experiência em governança de stablecoin. Deve-se reconhecer que os fóruns de governança da Aave/Curve também são muito ativos, mas, ao contrário dos empréstimos, a falha de governança para stablecoins pode facilmente levar a uma "espiral da morte" que pode causar o colapso do protocolo. Nesse aspecto, a Aave/Curve ainda tem um longo caminho a percorrer.

O limite para estabelecer liquidez é alto, e a janela de oportunidade é limitada. Para que uma nova stablecoin seja adotada pelos usuários, além de altas recompensas por staking em certos locais, é ainda mais importante ter boa profundidade e baixo deslizamento ao desempenhar sua função primária como um “meio de negociação”. Isso significa que o emissor de uma nova stablecoin pode precisar subsidiar fortemente e incentivar os usuários a depositar suas stablecoins para liquidez em outros tokens nos estágios iniciais e cultivar aderência suficiente do usuário antes que os subsídios diminuam a um ponto em que percam sua atratividade. Caso contrário, os LPs começarão a sacar, a experiência de transação diminuirá e o desvinculamento ocorrerá com frequência, marcando o momento em que a stablecoin entra na espiral da morte.

Transformação de caso de uso de MKR: Staking+Liquidity Mining + Duplicação da quantidade de queima

O lançamento do Spark representa não apenas uma atualização do produto, mas também o início de uma grande transformação do ecossistema Maker. O mais evidente é a melhoria marginal do $MKR, e o sistema de avaliação precisará evoluir de um token de projeto único para um token de ecossistema semelhante ao das cadeias públicas. Isso ocorre porque o token $MKR, que antes tinha apenas direitos de governança, agora terá cenários de staking de token único + mineração de liquidez que estimamos que o staking de $MKR sozinho pode obter um APY de 12–37%. Ao mesmo tempo, a expansão dos aplicativos do ecossistema expandirá efetivamente o balanço do Maker, trazendo uma receita anual adicional de $10–20 milhões para o Maker sob o cenário de base, o que resultará em um aumento de 1–3 vezes na quantidade de $MKR queimado.

Os empréstimos colaterais gerais abriram tipos de empréstimos entre ativos, aumentando os fluxos de receita do protocolo.

Como um protocolo DeFi líder, o MakerDAO tem efeitos de rede significativos, e espera-se que o TVL potencial do Spark esteja no mesmo nível do Aave. Entre os vários tipos de ativos no ecossistema Aave, ETH e stablecoins gold têm a maior participação de mercado. Como exemplo, o tamanho de mercado do Aave V2 atingiu US$ 5,44 bilhões, com uma receita anual de US$ 16,3 milhões. O tamanho de mercado dos cinco principais ativos, incluindo USDC, DAI, ETH, WBTC e stETH, é de cerca de US$ 1 bilhão, respondendo por um quinto de seu mercado total.

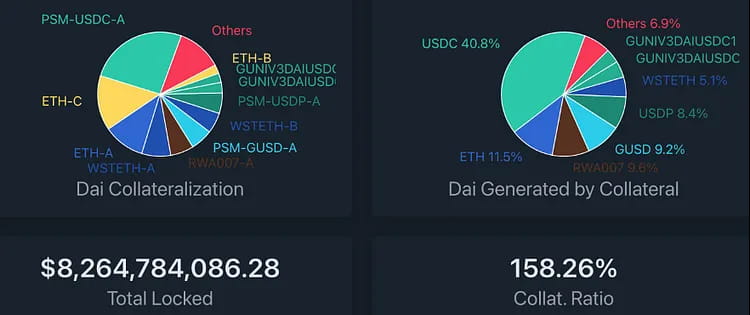

O valor colateral bloqueado no protocolo MakerDAO agora vale US$ 8,2 bilhões, e o valor dos ativos de moeda única (excluindo tokens LP e ativos RWA) é de US$ 6,6 bilhões. O fornecimento total de DAI é de 5,2 bilhões, dos quais 4 bilhões são gerados pela promessa de USDC. Com base nesse número, mesmo liberando apenas 1/4 do USDC do PSM pode atingir o TVL atual do Aave.

Figura 9: Distribuição de tipos de garantia no MakerDAO Vault

Usando a receita anual do protocolo Aave como referência, podemos projetar o desempenho da receita do protocolo Spark em diferentes cenários onde 20%/35%/60% da liquidez existente da MakerDAO (com um token não LP e um tamanho de ativo não RWA de US$ 6,6 bilhões) migra para a Spark como resultado de incentivos de mineração de liquidez. O desempenho da receita projetado é o seguinte:

A equipe oficial do Spark também assumiu três cenários: base, bear e bull, para o desempenho da receita do protocolo. Os leitores podem comparar e consultar. No Bull Case, a receita esperada é maior que a nossa, o que significa que eles têm uma estimativa otimista e podem ter 5 bilhões+ TVL. No entanto, acreditamos que as expectativas para cenários neutros e pessimistas são relativamente razoáveis.

2. O MakerDAO passará do atual modelo de token duplo (MKR/DAI) para um modelo de múltiplos tokens, com o MKR abrindo cenários de mineração de liquidez.

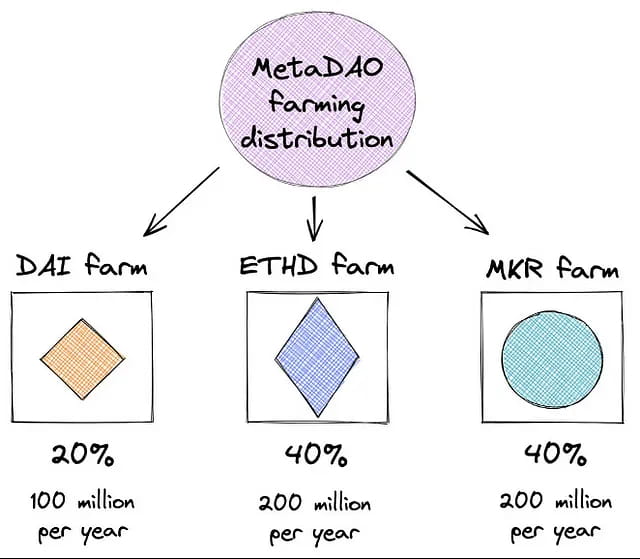

Espera-se que, quando o novo MetaDAO for lançado, 2,6 bilhões de tokens MetaDAO (MDAO) sejam implantados, dos quais 2 bilhões serão liberados por meio de mineração de liquidez, com 1 bilhão liberado nos primeiros dois anos e depois reduzido pela metade a cada dois anos. 400 milhões serão alocados aos contribuidores do MetaDAO e 200 milhões ao Tesouro do MetaDAO.

Figura 10: Distribuição de recompensas de mineração de liquidez

O plano de alocação de mineração de liquidez é o seguinte: 20% são usados para incentivar a demanda por DAI, 40% são alocados para detentores de ETHD Vault e 40% são alocados para stakers de $MKR.

Para $MKR, o staking representa uma mudança significativa em seu modelo econômico, pois a relação de oferta e demanda de $MKR será reajustada. Antes disso, $MKR tinha captura limitada de valor de protocolo como um token de governança, resultando em demanda de mercado insuficiente. Além disso, no caso de déficit de dívida, há possibilidade de inflação⓫ devido à necessidade de aumentar a emissão de tokens para compensar isso.

Embora o excedente do protocolo possa recomprar e queimar $MKR para torná-lo deflacionário, ele parece ser insignificante. Nos cinco anos desde que $MKR foi lançado, apenas 22.000 tokens foram queimados de um total de 1 milhão de tokens, resultando em uma taxa média anual de deflação de 0,4%.

Figura 11: Histórico de emissão e queima de MKR

Como a expansão do negócio de empréstimos da Spark trará TVL adicional e gerará renda adicional com taxas para a MakerDAO, a Spark também forneceu renda simulada como referência para a MakerDAO.

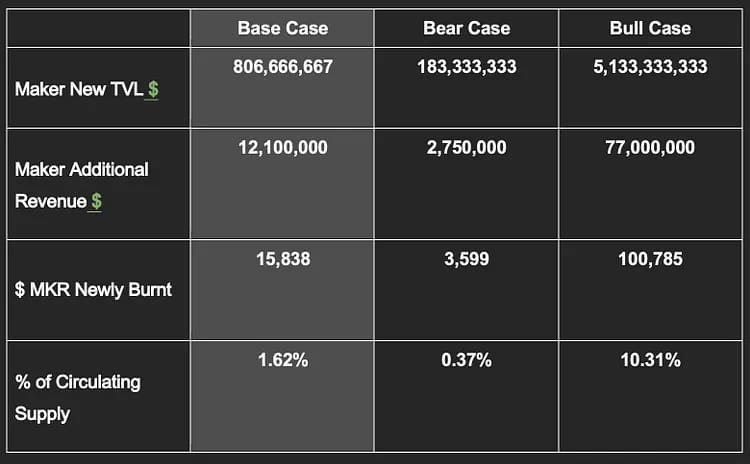

Se calcularmos a nova taxa de deflação anual esperada do Maker TVL e MKR com base na taxa de estabilidade média de 1,5% e no preço atual do MKR de $ 764⓬ sob os três cenários, o cenário de caso base pode trazer ao Maker um TVL adicional de $ 800 milhões, receita anual de $ 12 milhões e uma taxa de deflação anual de 1,6%, que é quatro vezes a taxa atual. No entanto, no cenário de baixa, pode trazer apenas menos de $ 200 milhões de crescimento do TVL e $ 2,75 milhões de receita anual, mas mesmo assim, isso corresponderá a uma taxa de queima anual de MKR de 0,37%.

O acima é baseado na suposição de queima linear. Na realidade, a MakerDAO acionará o mecanismo de recompra somente quando o excedente do protocolo atingir $250 milhões. O excedente atual é de apenas $74 milhões, o que ainda não atingiu o padrão de recompra e queima⓭.

Com a melhoria da estrutura de receita do Maker, a taxa de queima de $MKR deve acelerar. Ao mesmo tempo, espera-se que a abertura do staking melhore significativamente a relação de oferta e demanda de $MKR em circulação e, consequentemente, será refletida no desempenho do preço.

3. O MakerDAO está mudando seu foco de um protocolo independente para construir um ecossistema DeFi em torno de stablecoins.

O objetivo das stablecoins é expandir sua aceitação e uso o máximo possível. A MakerDAO tem trabalhado para colaborar com os principais protocolos DeFi, como Aave e Compound. Com o estabelecimento do modelo MetaDAO, a Maker construirá seu próprio ecossistema DeFi em torno das stablecoins como o núcleo e reciclará o valor das stablecoins de volta ao ecossistema Maker para aumentar a avaliação geral de $MKR.

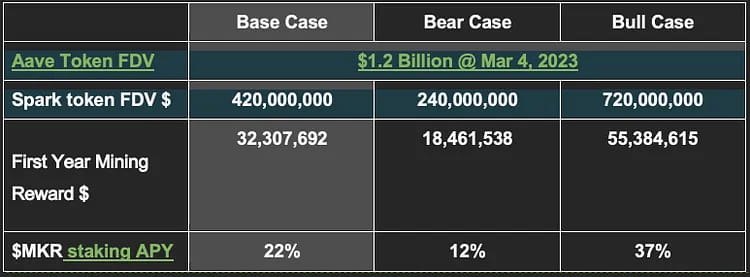

Usando o preço atual de $764 para $MKR e tokens Spark apostados para mineração como exemplo, simulações e previsões foram feitas assumindo que o valor dos tokens Spark poderia atingir 35%/20%/60% do valor dos tokens Aave em cenários base, bear e bull. A APR esperada para 20% de $MKR participando do staking varia de 12% a 37%.

Deve-se notar que esta é uma suposição muito preliminar e estática. A clareza sobre o APR real terá que esperar, pois mais detalhes sobre a tokenomics Spark ainda não foram divulgados. O APR também dependerá da mudança no preço de $MKR.

4. Desaceleração das despesas com MKR

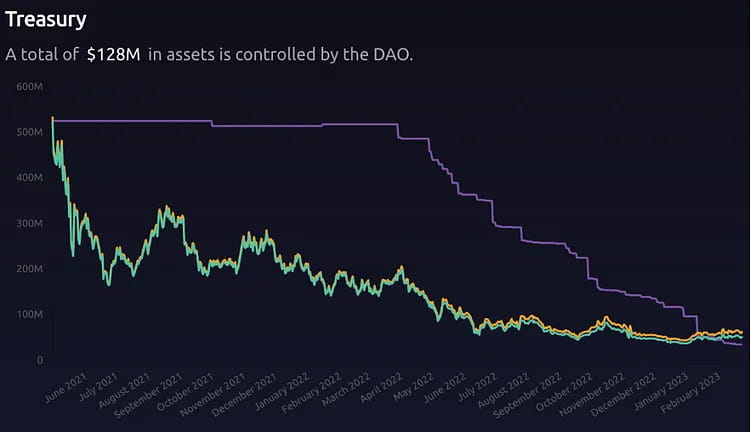

Ao terceirizar funções financeiras para novas equipes, as despesas de MKR no tesouro também diminuirão. Como resultado, a relação oferta-demanda de tokens entrará em um estado natural de equilíbrio de mercado. Por exemplo, de fevereiro de 2022 até agora, o tesouro gastou quase 13.000 MKR, trazendo milhões de dólares em pressão de venda ao mercado.

Figura 12: Tesouro

Conclusão

A essência do Spark Lend, a primeira aplicação do ‘Plano Endgame’, é trazer o módulo D3M de capital eficiente, que antes era limitado e autorizado para uso por muito poucos terceiros, internamente. Isso elimina riscos de segurança e governança que protocolos externos podem causar, e a adição do módulo PSM permite que $DAI mantenha sua vantagem de custo na guerra das stablecoins. Comparado a concorrentes de taxa variável como Aave ou Compound, $DAI também oferece mais certeza nas taxas de juros cobradas, e os usuários não precisam verificar constantemente seus custos de empréstimo.

Após o Spark, haverá uma série de projetos subDAO cujos tokens podem ser recompensados pelo staking de $MKR. Isso aumenta muito os cenários de receita para $MKR enquanto isola os riscos. Isso marca a primeira vez que $MKR teve uma fonte exógena de renda por meio do cenário de mineração de staking. Além disso, o ecossistema da Maker pode incentivar ainda mais a negociação de liquidez LP para tokens subDAO com $MKR/$DAI, potencialmente mudando a estrutura de avaliação do token de um único token de projeto para um token semelhante aos ecossistemas da Camada 1.

$DAI, como a stablecoin descentralizada indexada ao USD de maior sucesso, tem sido amplamente usada em várias aplicações DeFi, seja em empréstimos, negociações, mineração de liquidez ou outras aplicações. No entanto, a desvantagem é que o aumento no uso de $DAI parece não ter contribuído o suficiente para a sustentabilidade do ecossistema Maker. O projeto entrou em um estado em que quanto maior fica, mais perde. Além das operações técnicas e de mercado necessárias para manter este sistema complexo, talentos e propostas de governança de alta qualidade também devem ser incentivados para tornar o Maker sustentável. Dado que o principal método de incentivo é apenas por meio da receita de taxa de estabilidade e tokens $MKR, a essência da atualização do produto da série Endgame pode ser entendida como:

Quebrando os silos originais de garantias dentro do Maker e permitindo empréstimos entre garantias, o que aumentaria a eficiência de capital e os fluxos de receita para o projeto.

Capturando o valor dos casos de uso do $DAI fora do ecossistema Maker para o ecossistema interno, semelhante à expansão diversificada de negócios de um banco, fornecendo serviços de ponta a ponta para atender às necessidades do cliente.

Como resultado, espera-se atingir um aumento simultâneo no volume de bloqueio de ativos dentro do ecossistema Maker, no volume de cunhagem de DAI e no preço do $MKR.

Apêndice

Aviso de risco

A configuração conservadora do hard cap de cunhagem de juros baixos do D3M limita significativamente a capacidade do Spark de ajudar o Maker a "expandir seu balanço" e tem algumas restrições sobre o tamanho geral dos ativos no ecossistema do Maker. (É claro que o teto da dívida do D3M não é quanto maior, melhor. Ele deve ser considerado em conjunto com a demanda do mercado por $DAI e estabilidade de preços.)

A Maker investiu mais de 700 milhões em ativos RWA e planeja maior exposição, mas há riscos regulatórios: 1) há um risco potencial de congelamento da própria garantia RWA; 2) o risco de instituições parceiras irem à falência, como a Centrifuge, que atingiu um atraso de empréstimo de 6 milhões; e o gestor de ativos planejado para a Maker, Coinshares, admitiu que, se houver questões regulatórias, ela terá que cooperar com o escrutínio regulatório das fontes de fundos, o que significa que congelamentos/apreensões temporários podem ocorrer.

A capacidade de marketing do projeto Spark ainda é desconhecida: primeiro, o fundador Sam MacPherson ocupa vários cargos e atualmente é o CTO e cofundador da empresa de jogos Bellwood Studios. É crucial se ele tem energia e tempo suficientes para se dedicar ao desenvolvimento futuro do Spark. Segundo, o diretor de operações do Spark é @na d8802, o atual diretor de crescimento da MakerDAO. Com base no desempenho passado, sua abordagem ao marketing pode ser relativamente descontraída.

Há uma possibilidade de que o DAI possa abandonar sua ancoragem com o USD, resultando em um grande número de usuários saindo no curto prazo. Embora isso possa ser benéfico para que o $DAI se torne a moeda descentralizada definitiva com poder de compra estável (em vez de via taxa de câmbio do USD), a comunidade não chegou a um consenso, e é apenas a ideia unilateral do fundador Rune, que está planejada para ser o foco da discussão por volta de 2025. Vitalik Buterin expressou suas preocupações sobre isso.

Há um risco de mudanças no mecanismo de feedback $MKR. Atualmente, há discussões no fórum de governança sobre como a receita do protocolo pode recomprar MKR ou até mesmo reduzir a recompra, e a recompensa de tokens subDAO para MKR no Endgame também pode mudar conforme as discussões de governança se aprofundam. No geral, os principais membros da comunidade Maker são relativamente conservadores e não estão ansiosos por dinheiro rápido.

A descentralização sob regulamentação pode entrar em conflito com o verdadeiro espírito da descentralização. O motivo é que a Oasis, a provedora front-end da MakerDAO, recentemente ajudou um terceiro autorizado pelo tribunal, a Jump Crypto, a recuperar 120.000 ETH roubados por invasores da ponte de cadeia cruzada Wormhole em fevereiro do ano passado. Como o invasor depositou os fundos na Oasis, a Jump Crypto usou o modo de agente atualizável no protocolo Oasis para alterar a lógica do contrato automaticamente, transferindo a garantia e a dívida do tesouro do invasor. Embora a Oasis tenha tomado essa decisão sob intervenção legal e o próprio protocolo MakerDAO não controle nenhum provedor front-end ou produto que permita que os usuários finais acessem o Maker Vault, isso viola, em última análise, a missão da Maker de tornar o DAI uma moeda mundial justa. Claro, isso também demonstra a necessidade e a importância do planejamento inicial de estratégias de defesa regulatória da Rune.

Riscos potenciais de segurança em contratos inteligentes. Mesmo após auditorias rigorosas, nenhum código pode ser considerado 100% seguro, e sua maturidade e confiabilidade precisam ser testadas pelo mercado. Os usuários devem permanecer vigilantes contra esse tipo de risco.

O mecanismo básico do MakerDAO

MakerDAO é um protocolo de empréstimo de stablecoin descentralizado baseado em Ethereum, que é apoiado por ativos supercolateralizados e empresta stablecoin DAI que é atrelado ao dólar americano em uma proporção de 1:1. Ao ajustar a taxa de estabilidade por meio da governança, o mercado pode estabilizar o preço do DAI por meio de arbitragem. Quando o valor dos ativos colateralizados é insuficiente, o sistema força a venda da garantia aos liquidatários para garantir o pagamento da dívida.

Visão geral dos dados do sistema Maker

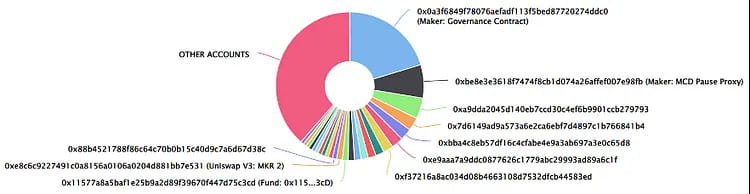

Top 25 Endereços de Titulares: A distribuição de tokens é relativamente diversificada

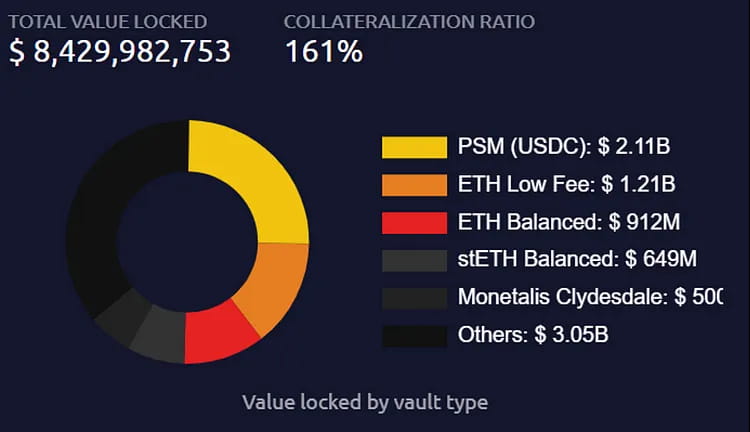

Valor e tipos de garantia do MakerDAO Vault

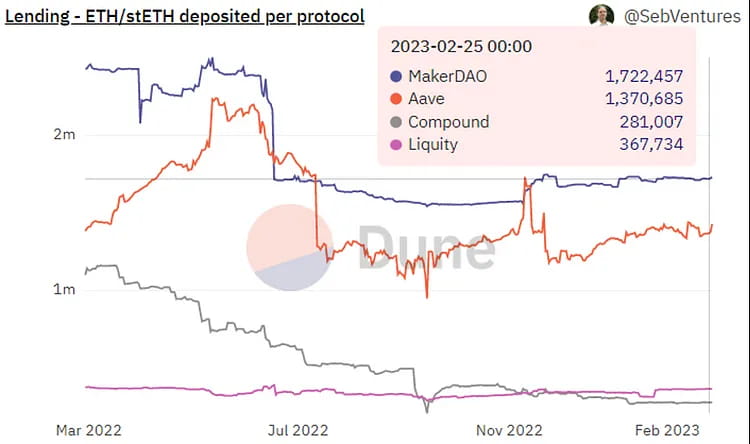

Mudanças na distribuição de ETH/stETH dentro dos principais protocolos de empréstimo: MakerDAO tem a maior participação.

Visão geral da receita anual do protocolo MakerDAO.

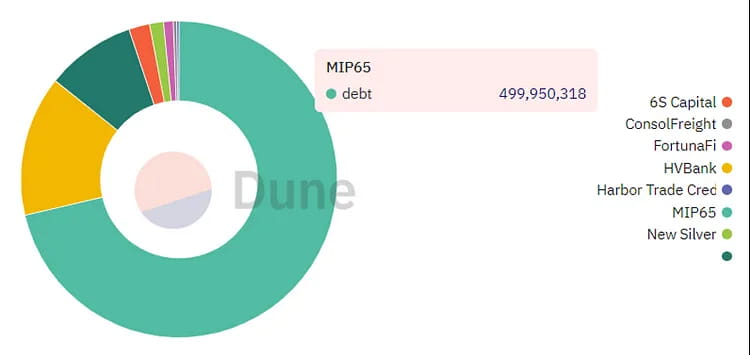

Distribuição da dívida RWA: a maior dívida é gerada pela Monetalis Clydesdale.

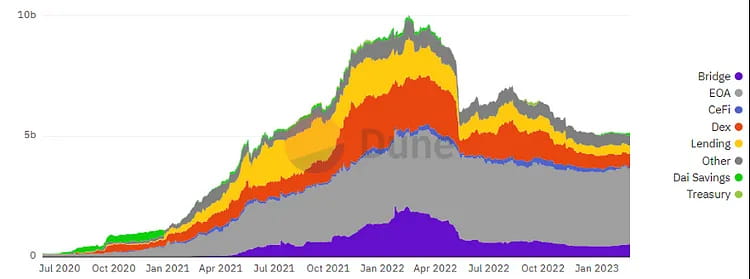

Distribuição DEX de DAI: A maior proporção é mantida em contas EOA, seguida por DEX.

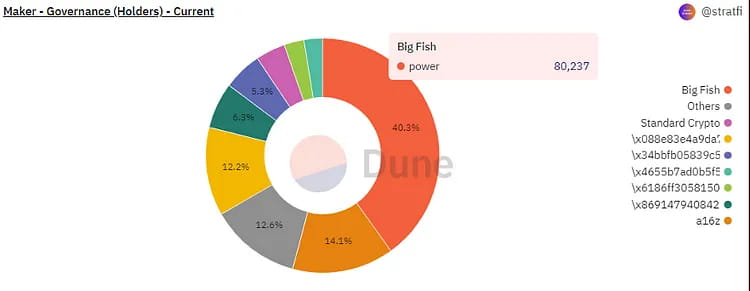

Distribuição do peso da governança do MKR.

Eventos históricos e marcos do MakerDAO:

Em 2013, Daniel Laimer, fundador da EOS, propôs o conceito de Corporação Autônoma Descentralizada (DAC), que foi um dos conceitos precursores da DAO.

Em março de 2015, Rune Christensen fundou a MakerDAO e começou a planejar uma stablecoin atrelada ao dólar americano.

Em dezembro de 2017, a MakerDAO lançou a primeira versão da stablecoin DAI e lançou a primeira versão de seu contrato inteligente na rede Ethereum.

Em 2018, a MakerDAO fez seu primeiro ajuste na taxa de estabilidade do DAI, reduzindo a taxa de juros do empréstimo de 1,5% para 0,5%.

Em setembro de 2018, a empresa de capital de risco Andreessen Horowitz investiu US$ 15 milhões na MakerDAO comprando 6% do fornecimento total de tokens $MKR.

Em fevereiro de 2019, a MakerDAO lançou o sistema Multi-Collateral DAI (MCD), que permitiu aos usuários gerar DAI usando vários tipos de garantia.

Em novembro de 2019, a Maker lançou o MCD, que suportava empréstimos de DAI com vários tipos de ativos colaterais.

Em janeiro de 2020, o fornecimento total de DAI ultrapassou 100 milhões.

Em março de 2020, uma queda no mercado fez com que os preços do Ethereum despencassem, resultando em um déficit de dívida de US$ 5,3 milhões, que foi coberto pelo leilão de tokens MKR.

Em abril de 2020, a Maker Foundation anunciou que transferiria o controle do protocolo MakerDAO para um sistema de governança comunitária descentralizado.

Em maio de 2020, a MakerDAO lançou um sistema de governança descentralizado baseado em votação na cadeia.

Em novembro de 2020, o fornecimento total de DAI ultrapassou 1 bilhão.

Em 2021, a MakerDAO introduziu o mecanismo D3M, que forneceu uma maneira mais flexível e de baixo custo para plataformas de empréstimo colaborativas cunharem DAI.

Em abril de 2021, o Mecanismo de Liquidação 2.0 da Maker foi lançado, e a legislatura estadual de Wyoming aprovou oficialmente o projeto de lei DAO, permitindo que as DAOs fossem registradas como sociedades de responsabilidade limitada no estado.

Em maio de 2021, a Maker Foundation devolveu os ativos de 84.000 MKR mantidos pelo Dev Fund ao DAO.

Em fevereiro de 2022, o fornecimento de DAI ultrapassou 10 bilhões pela primeira vez, e a Maker anunciou um plano de implantação de várias cadeias.

Em agosto de 2022, a MakerDAO fez uma parceria com o Huntingdon Valley Bank (HVB) da Filadélfia para vincular sua stablecoin nativa DAI com instituições financeiras regulamentadas dos EUA pela primeira vez.

Em outubro de 2022, a Maker propôs uma iniciativa comunitária para investir 1,6 bilhão de USDC na Coinbase Prime para fins de investimento.

Em dezembro de 2022, a MakerDAO anunciou um fundo de ativos reais de US$ 220 milhões em parceria com a BlockTower Credit, com a MakerDAO implantando quatro cofres, fornecendo um total de US$ 150 milhões em capital.

Em fevereiro de 2023, a MakerDAO anunciou a criação do Spark Protocol, um protocolo de empréstimo universal.

Materiais de referência

endgame-docs-staging》https://makerdao-1.gitbook.io/endgame-docs-staging/tokenomics/subdao-tokenomics

《MIP116:D3M para Spark Lend》

https://forum.makerdao.com/t/mip116-d3m-to-spark-lend/19732

《Anunciando Phoenix Labs e Spark Protocol》

https://forum.makerdao.com/t/announcing-phoenix-labs-and-spark-protocol/19731

《Avaliação MakerDAO》

https://messari.io/report/makerdao-avaliação

《Estratégia e plano de comunicações de final de jogo》

https://forum.makerdao.com/t/endgame-communications-strategy-plan-community-feedback/19818/2

《Visão geral completa do Endgame Plan v3》

https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

《Estrutura de Risco de Governança MakerDAO》

Estrutura de Risco de Governança do MakerDAO (Parte 1)

Seja vilipendiado como protagonista dos barões ladrões, o arquiteto do "fundo monetário" ou elogiado como o salvador de…

blog.makerdao.com

Nota de rodapé

❶A equipe, anteriormente conhecida como Crimson Creator Cluster, consiste em quatro membros principais. O fundador Sam MacPherson (@Hexonaut no Twitter) se juntou à MakerDAO em 2017 como engenheiro principal e também é o CTO e cofundador da empresa de jogos Bellwood Studios.

❷O D3M, o Módulo de Depósito Direto Dai, foi introduzido pela primeira vez em novembro de 2021.

❸De acordo com a descrição do PhoenixLabs em fevereiro, a taxa está “ligeiramente acima” de 10%, o que significa que se o DSR for 1%, a taxa de empréstimo do usuário seria de 1,1%.

❹De acordo com o fundador do PhoenixLabs no Twitter, não houve pré-alocação, mas pode haver incerteza aqui devido ao rascunho de discussão do Endgame para o projeto subDAO, que reserva 400 milhões de tokens (de um fornecimento total de 2,6 bilhões) para incentivar os funcionários do subDAO.

❺Quando o módulo D3M foi lançado, seu propósito era permitir que o Maker executasse a taxa máxima de empréstimo variável no mercado DAI de seus protocolos de empréstimo parceiros, como o Aave. Ele faz isso calculando quanto fornecimento de DAI é necessário para reduzir a taxa de juros ao nível desejado e, em seguida, cunhando DAI contra o aDAI retornado do Aave.

O D3M tem uma taxa de empréstimo alvo específica, como 4%. Sempre que a taxa de empréstimo variável do DAI no mercado de empréstimos exceder 4%, qualquer um pode chamar a função exec() do tesouro para reajustar a quantidade de DAI no pool. Nesse caso, ele calculará a quantidade de DAI que precisa ser cunhada para atingir a taxa alvo e colocá-la no pool de empréstimos do Aave. Isso continuará a aumentar o DAI até atingir o teto da dívida ou atingir a meta de 4%.

Pelo contrário, quando a taxa de empréstimo variável cai abaixo de 4% e os usuários adicionaram liquidez anteriormente, a função exec() calculará quanta liquidez precisa ser removida para trazer a taxa-alvo de volta para 4%. Ela continuará a remover liquidez até que toda a dívida no tesouro seja paga ou a liquidez no pool seja esgotada.

❻O PSM permite que os usuários troquem stablecoins da lista de permissões (USDC, USDP, GUSD) por DAI a uma taxa de câmbio fixa (pode incluir uma taxa de 0,1%) de 1:1. Seu principal objetivo é ajudar a manter a paridade entre o DAI e o dólar americano.

❼Supondo que Maker e Aave tenham uma taxa de garantia de 150%.

❽Na comunidade, mais tarde foi renomeado como subDAO, o que reflete diretamente o significado de “DAO subordinado”.

❾O módulo de colaboração D3M da Aave foi lançado em abril de 2021 com um limite de crédito inicial de 10 milhões de DAI, que foi gradualmente aumentado para um limite de 300 milhões de DAI. No entanto, devido à volatilidade do mercado de criptomoedas, ele foi temporariamente fechado em junho de 2022. O módulo Compound V2 D3M começou a operar em dezembro de 2022, com um limite de crédito atual de apenas 20 milhões de USD no momento da redação deste documento.

❿Como o sistema D3M ignora o sistema de Taxa de Estabilidade do Maker e usa a taxa de juros DSR relativamente mais baixa como seu custo, o rápido aumento na emissão de Dai pode levar ao excesso de oferta, o que pode, por sua vez, fazer com que o preço do Dai desvie. Portanto, em teoria, o limite inicial do D3M não deve ser aumentado muito rapidamente, e é necessária uma observação mais aprofundada de seu impacto na estabilidade do preço do Dai.

⓫No evento de liquidação de 12 de março de 2020, o protocolo Maker sofreu um déficit de 5,3 milhões de dólares e compensou isso emitindo 20.980 MKR.

⓬Os dados são provenientes da Coingecko em 27 de fevereiro de 2023.

⓭Devido à maior incerteza do mercado, a Maker suspendeu as recompras e queimas de MKR no segundo trimestre de 2022, enviando toda a receita do protocolo para o buffer DAI. Normalmente, a Maker usaria DAI para comprar MKR diretamente do pool de liquidez MKR-DAI da Uni V2 e então queimá-lo. No entanto, a comunidade também está discutindo o uso do MKR recomprado para novos planos de incentivo de holding, ou investir o MKR recomprado em vez de queimá-lo totalmente.

site: ldcap.com

médio:ld-capital.medium.com