Este artigo explorará o desempenho dos empréstimos, protocolos de negociação e sistemas de stablecoins descentralizados que foram mais afetados pela crise de desvinculação do USDC, bem como potenciais oportunidades de negociação.

Visão geral da crise de desvinculação do USDC

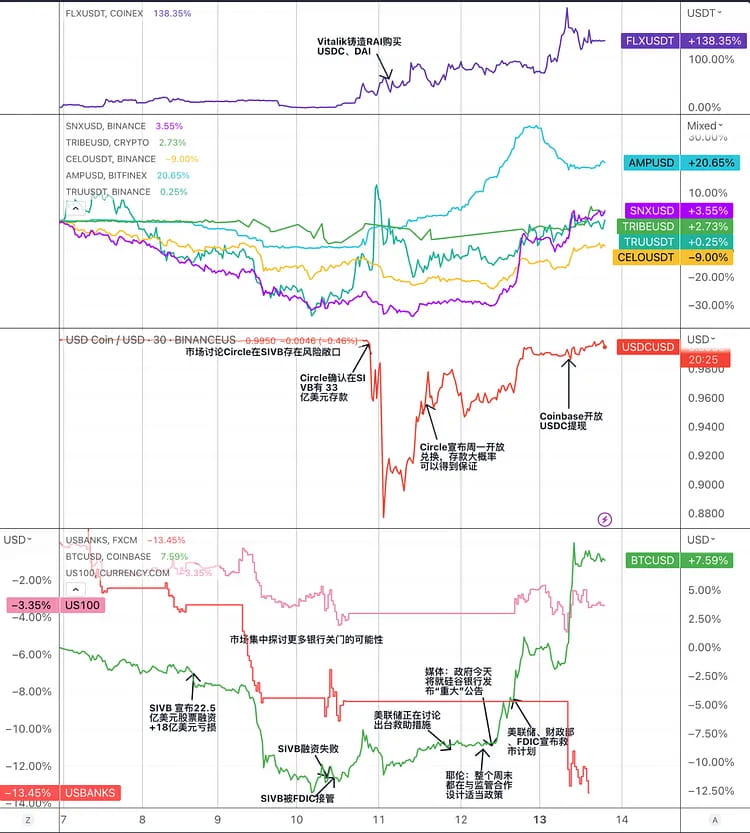

USDC é uma stablecoin centralizada atrelada ao dólar americano e emitida pela Circle e Coinbase. Quando o Silicon Valley Bank (SVB) entrou com pedido de falência em 11 de março de 2023, as reservas parciais de caixa do Circle foram congeladas no banco, diminuindo a confiança do mercado na USDC e desencadeando corridas e liquidações substanciais. O preço da USDC caiu de US$ 1 para US$ 0,878, com diferenças de preço significativas em comparação com outras stablecoins, como DAI e BUSD. Em seguida, os preços da USDC retornaram a níveis quase normais em 13 de março, à medida que o pânico do mercado gradualmente diminuiu em resposta ao plano de resgate conjunto do Federal Reserve, do Departamento do Tesouro e da FDIC.

Gráfico: Principais eventos na crise de desvinculação do USDC e tendências de preços de tokens de stablecoin relacionados na corrida de stablecoins.

Para enfrentar esta crise, a Circle tomou as seguintes medidas:

Negociou com o SVB para descongelar alguns dos fundos e transferi-los para outros bancos.

Reduziu a circulação de USDC queimando parte dela, aumentando a confiança do mercado na adequação das reservas de USDC.

Colaborou com outros emissores de stablecoins para abrir um canal de troca 1:1 para aliviar a pressão do mercado.

Colaborou com exchanges centralizadas para suspender ou limitar serviços de depósito e retirada de USDC para evitar arbitragem maliciosa.

Durante a crise do USDC, isso desencadeou pânico e volatilidade no mercado de criptomoedas, afetando a confiança dos investidores e a atividade de negociação. Durante esse período, certos segmentos do mercado, incluindo mercados de stablecoin centralizados, stablecoins descentralizados, empréstimos on-chain e DEX, todos enfrentaram riscos:

Mercado centralizado de stablecoins: A crise do USDC pode prejudicar sua posição e reputação no mercado centralizado de stablecoins, primeiro levantando dúvidas e vendas em pânico de todas as stablecoins, mas depois fornecendo uma oportunidade para outros concorrentes (como TUSD, USDP, etc.) tomarem sua fatia de mercado. Ao mesmo tempo, o período de pânico criou oportunidades de arbitragem de baixo risco para stablecoins como BUSD e USDP que não corriam risco de quebrar sua paridade.

Stablecoins descentralizadas: A crise do USDC afetou stablecoins descentralizadas (como DAI, FRAX, MIM) que usavam USDC como reserva ou garantia, resultando em desvios significativos de sua indexação e expondo-as a riscos de liquidação e oportunidades de arbitragem. Ao mesmo tempo, pode estimular a inovação e o desenvolvimento de stablecoins descentralizadas (como sUSD, LUSD, RAI) que não dependem de reservas fiduciárias ou garantias.

Empréstimos on-chain: Plataformas de empréstimos on-chain que utilizam USDC como um ativo de empréstimo ou garantia, como Aave e Compound, foram impactadas pela crise do USDC, que resultou em flutuações nas taxas de juros, esgotamento da liquidez do USDT ou eventos de liquidação. Ao mesmo tempo, o Compound, que tem como padrão um preço de USDC de $ 1, enfrenta riscos maiores.

DEX: DEXs (como Uniswap, Curve) que usam USDC como um par de negociação ou ativo de pool de liquidez podem experimentar deslizamento de preço ou oportunidades de arbitragem como resultado da crise do USDC. Simultaneamente, isso pode levar DEXs a melhorar sua eficiência de negociação e flexibilidade para se adaptar às mudanças do mercado.

Sintetix

O Synthetix foi lançado em 2018 como um protocolo de ativos sintéticos e gradualmente fez a transição para um protocolo de fornecimento de liquidez descentralizado construído em Ethereum e Optimism. Os usuários podem gerar a stablecoin sUSD apostando o token de governança SNX. O tamanho atual do sUSD é de aproximadamente US$ 55 milhões. A taxa de garantia para a cunhagem de sUSD pelo SNX é de 400%, e o limite de liquidação é de 160%. A utilização de capital é ineficiente devido a essa taxa de garantia relativamente alta. Além disso, devido ao SNX ser o token de governança do protocolo, suas flutuações de preço são significativas. Para lidar com riscos sérios de mercado e manter a estabilidade, é necessária uma taxa de garantia mais alta.

O sUSD mantém seu preço fixo por meio de mecanismos de arbitragem. Se o preço de mercado do sUSD for maior que o preço de cunhagem, os arbitradores podem cunhar novos sUSD aumentando a oferta de mercado e, então, vendê-los ao preço de mercado, diminuindo assim seu preço. Quando o preço de mercado é menor que o preço de cunhagem, os arbitradores podem comprar de volta o sUSD do mercado e, então, queimá-lo para reduzir a dívida.

A aplicação do sUSD é baseada no “pool de dívida” formado pela garantia SNX. O pool de dívida é um mecanismo exclusivo da Synthetix. Todos os usuários que apostam SNX para cunhar sUSD compartilham um pool de dívida. Quando um usuário cunha sUSD, a proporção do sUSD cunhado para o total de sUSD no pool de dívida é a parte do usuário, e todo sUSD cunhado é a dívida total de todo o sistema. Se a estratégia de investimento de um usuário atingir a valorização do ativo (como comprar sETH com sUSD e o preço do sETH aumentar), isso aumentará a dívida de outros usuários.

O pool de dívida pode fornecer liquidez com deslizamento zero e pode atuar como contraparte para vários protocolos para fornecer serviços de liquidez, com boa componibilidade.

Com base nesse pool de dívida, a SNX construiu seu ecossistema. A Synthetix não fornece diretamente nenhum frontend, mas serve como provedor de liquidez de backend para alguns protocolos DeFi. O ecossistema atual inclui Curve, a bolsa de contratos Kwenta, a bolsa de opções Lyra, etc. O sUSD tem um cenário de uso relativamente estável. Recentemente, os dados de negociação e os dados de receita da Kwenta aumentaram significativamente.

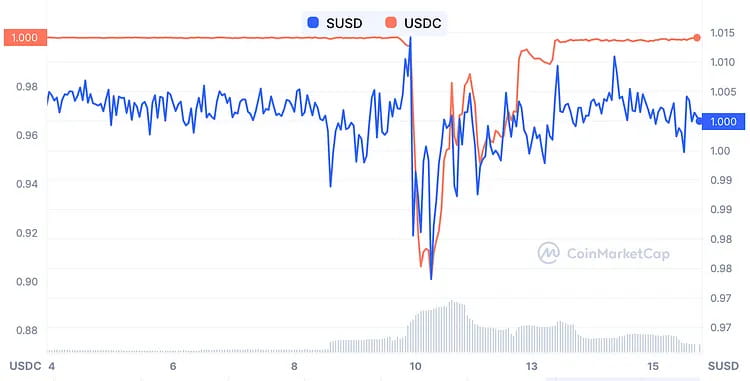

Durante o pânico de desvinculação do USDC, embora os ativos subjacentes do sUSD não incluíssem $USDC, o preço ainda foi afetado até certo ponto, caindo para cerca de $0,96 em seu ponto mais baixo. No entanto, foi rapidamente equilibrado por arbitradores. A venda de pânico relacionada foi dominada principalmente por fatores emocionais, pois o sistema Synthetix não tem exposição direta ao risco, e a queda nos preços de ativos sintéticos não-sUSD durante o mesmo período na verdade reduz a dívida (risco de liquidação) dos mineradores de sUSD. Portanto, em comparação com projetos de stablecoin com uma grande quantidade de USDC em seus balanços, a certeza de retornar à indexação para sUSD é maior.

Gráfico: Comparação dos preços de sUSD e USDC

Além disso, teoricamente ainda há oportunidades de arbitragem dentro do protocolo neste momento, como comprar sUSD a um preço de US$ 0,95 no mercado secundário, trocar sUSD por outros ativos sintéticos, como sETH no sistema Synthetix em uma proporção de 1:1, e vender sETH no mercado secundário a um preço acima de US$ 0,95 para obter lucros de arbitragem, desde que os custos de atrito sejam baixos o suficiente.

O Synthetix está atualmente passando por modificações para a versão 3.0. Na V3, haverá novos tipos de ativos de staking, além do SNX, outras criptomoedas como ETH também podem ser staking para gerar sUSD. Anteriormente, o tamanho do sUSD era limitado pela capitalização de mercado do SNX, mas após a implementação da V3, ele não será mais limitado por isso, e a escalabilidade do sUSD será aprimorada. Espera-se que o Optimism desenvolva um ecossistema mais diverso e ganhe uma maior participação de mercado à medida que o financiamento flui para ele.

CriadorDAO

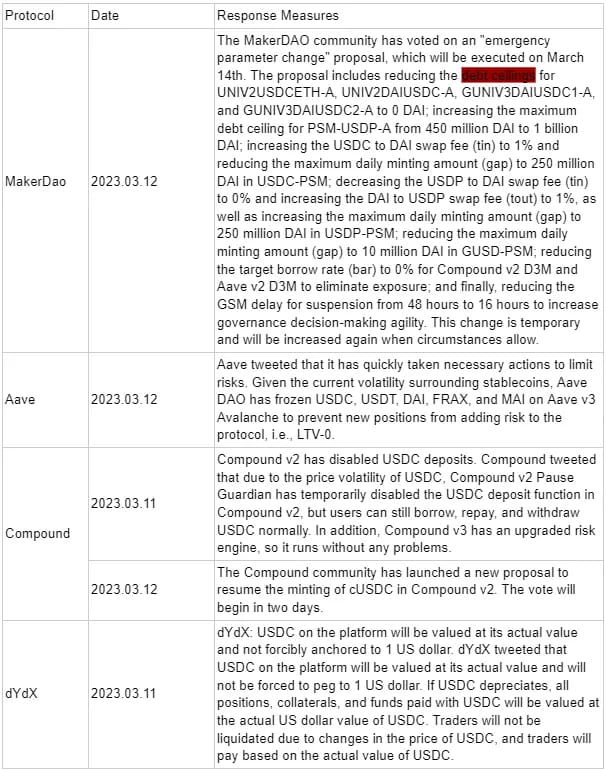

MakerDAO é um aplicativo de contrato inteligente criado no Ethereum em 2014, que emite uma stablecoin descentralizada chamada DAI que se vincula ao dólar americano em uma proporção de 1:1 por meio de um modelo DAO. O protocolo usa vários tipos de criptoativos como garantia e emite stablecoin DAI com base em uma certa taxa de garantia, essencialmente criando um empréstimo supercolateralizado sem confiança. Quando o valor da garantia cai abaixo da taxa mínima de garantia (150%), a garantia do usuário pode ser liquidada (vendida à força para pagar o DAI), garantindo que o Maker não tenha um déficit de dívida.

O objetivo do DAI é minimizar a volatilidade da criptomoeda, mas o comportamento do mercado frequentemente faz com que o DAI se desvie do preço original de $1. Portanto, o objetivo principal do Maker é manter a estabilidade do preço do DAI.

Uma das ferramentas do Maker para regular o preço do DAI é ajustar sua taxa de estabilidade. Como a taxa de estabilidade representa a taxa de juros que os usuários têm que pagar para tomar emprestado DAI, ela pode influenciar seu comportamento de empréstimo aumentando ou diminuindo a taxa de empréstimo. No entanto, o ajuste da taxa de estabilidade é decidido pelos detentores de MKR por meio de votação, e o ciclo de governança é relativamente longo, resultando em um período mais longo de controle de preço. Além disso, o cenário de mercado real para DAI é que a demanda por DAI diminui à medida que o ETH aumenta, enquanto a demanda por DAI aumenta à medida que o ETH diminui, mas as regras de oferta do mercado são o oposto.

Para abordar essas duas questões, a Maker projetou o Peg Stabilization Module (PSM). A primeira implementação do PSM foi o USDC PSM, que permite que os clientes depositem USDC e retirem DAI com apenas 0,1% de taxa de transação a uma taxa de câmbio de 1:1. O módulo é um protocolo de câmbio baseado no preço fixo do DAI, semelhante a um resgate rígido com uma certa quantia de financiamento, fornecendo proteção de buffer bilateral para o preço do DAI.

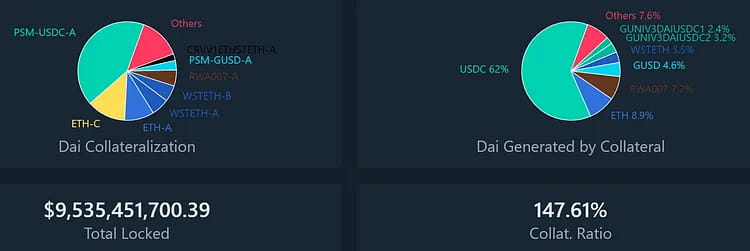

O PSM aborda amplamente o problema de estabilidade de preços do DAI e permite que o Maker mantenha o controle sobre os custos de empréstimo sem alterar constantemente suas taxas de empréstimo. A escala de financiamento do PSM se expandiu rapidamente, tornando o USDC a maior fonte de garantia para o DAI. Embora seja um mecanismo de troca suave, foi exatamente isso que fez com que o USDC fosse rapidamente despejado no PSM durante o evento de pânico mais recente. Atualmente, o teto da dívida para emissão de DAI por meio do USDC PSM foi definido, e outros ativos mais voláteis (como MATIC) foram amplamente resgatados, o que resultou no aumento da participação do USDC PSM na emissão de DAI de 40% para 62%.

Imagem: Porcentagem de ativos bloqueados do MakerDAO e dívida DAI resultante.

Existem dois tipos principais de crises de mercado pelas quais a DAI passou:

Quando a maioria das garantias cai de preço devido ao pânico das stablecoins:

Em 12 de março de 2020, o preço do Ethereum despencou 43% em um dia, o que resultou em déficits significativos para muitos usuários que criaram DAI usando Ethereum e outras criptomoedas como garantia. Esses Vaults deficientes foram liquidados à força, e suas garantias foram leiloadas para pagar dívidas e multas. No entanto, vários leilões resultaram em nenhum lance devido ao pânico do mercado, congestionamento da rede e problemas no sistema, resultando em um usuário ganhando uma quantia significativa de garantia por 0 DAI. Devido a isso, houve 5,4 milhões de DAI perdidos para o MakerDAO, e o fornecimento de DAI diminuiu significativamente.

Como a demanda por DAI excedeu em muito a oferta, o peg foi quebrado, e DAI experimentou um prêmio de até 10%. Havia uma alta relação risco-recompensa para vender DAI a descoberto e esperar que seu preço subisse ou caísse ainda mais neste momento.

Quando apenas o USDC continua sendo negociado com desconto:

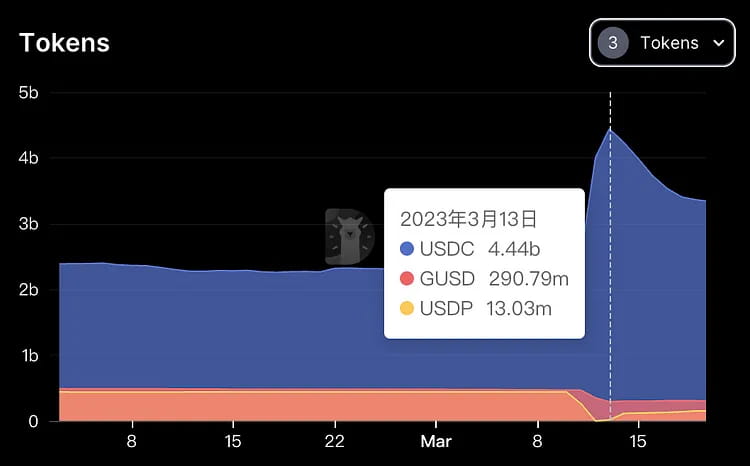

Esta foi a primeira crise na história em que o USDC saiu de sua paridade. Como metade do DAI foi gerada com USDC como garantia, isso representou um risco significativo para o sistema DAI. O preço do DAI flutuará ou se tornará irredimível se o USDC perder sua paridade. Como precaução, a comunidade MakerDAO aprovou uma série de medidas urgentes para reduzir o teto da dívida de vários pools de liquidez para zero DAI, o que significa que eles não podem continuar a emitir novos tokens. Além disso, o limite de emissão diária da parcela exposta ao risco do USDC no chamado "módulo de estabilidade" (PSM) foi reduzido de 950 milhões de DAI para apenas 250 milhões de DAI, e a taxa foi aumentada de 0 para 1%.

A liquidação não é viável porque o USDC não é excessivamente colateralizado ao criar DAI. Usuários que geram DAI usando USDC como garantia ficarão sem se o preço do USDC cair abaixo de $1, portanto, eles terão que pagar mais DAI para resgatar seu USDC. Isso os coloca em risco de perdas ou de não conseguir sair, e todo o sistema pode ficar paralisado. Portanto, pode haver outro leilão de MKR para compensar o déficit, razão pela qual o preço do MKR despencou mais de 30% durante este período de crise. No entanto, depois que a crise do USDC foi resolvida, o preço do MKR se recuperou rapidamente para seu nível pré-crise.

Imagem: Mudanças de preço do USDC e do MKR durante a crise de desvinculação.

Além da oportunidade de negociação para recuperar o valor do MKR, há também uma oportunidade de negociação para DAI. DAI é uma versão fortalecida do USDC, pois a taxa de garantia geral por trás do DAI está principalmente acima de 150%. Devido a isso, o preço do DAI deve subir ainda mais rápido quando o preço estiver abaixo do USDC e uma vez que o risco em torno do USDC tenha sido eliminado. De acordo com o gráfico abaixo, o preço do DAI sempre foi ligeiramente superior ao preço do USDC, pois a crise no dia 11 foi lentamente resolvida pelo mercado.

Também é importante notar que o módulo de cunhagem de stablecoin PSM viu uma enorme entrada de 950 milhões de USD durante esta crise, enquanto os depósitos seguros de GUSD também saíram significativamente. Outros pools de garantias também tiveram mais ou menos saídas, mostrando o efeito de “o mal expulsa o bem”. Como lidar com riscos estruturais semelhantes merece mais atenção e discussão.

Liquidez

A Liquity foi lançada em abril de 2021 como uma plataforma descentralizada de empréstimo de stablecoin construída no Ethereum. Os usuários só podem gerar a stablecoin LUSD, que é atrelada ao dólar americano, por meio da garantia de ETH. A Liquity cobra uma taxa única de cunhagem e resgate para dar suporte a participações de LUSD de longo prazo, em vez de juros sobre empréstimos. A Liquity é gerenciada por contratos inteligentes que não podem ser modificados após a implantação e não lidam com operações de front-end, portanto, a interação do usuário requer front-ends de terceiros, tornando-a altamente descentralizada e resistente à censura.

Atualmente, o fornecimento circulante de LUSD é de cerca de 243 milhões, com um TVL de US$ 572 milhões e 388 mil ETH garantidos, resultando em uma taxa de garantia total de 235,1%.

A taxa mínima de garantia na Liquity é de 110%, e o sistema entra no modo de recuperação quando cai abaixo de 150%, com liquidação acionada abaixo de 110%. No modo de recuperação, cofres com uma taxa de garantia abaixo de 150% também podem ser liquidados, e o sistema proíbe redução adicional da taxa geral de garantia. O objetivo do modo de recuperação é aumentar rapidamente a taxa geral de garantia para acima de 150% para reduzir o risco do sistema.

A Liquity emprega um mecanismo de liquidação graduado para manter a estabilidade do sistema. O pool de estabilidade incentiva os usuários a armazenar LUSD por meio da mineração de liquidez e, durante a liquidação, destrói a dívida e recebe ETH. Quando o pool de estabilidade estiver esgotado, o sistema realocará a dívida, distribuindo a dívida restante para ETH proporcionalmente aos outros proprietários de cofres.

Provedores de pool de estabilidade e operadores de frontend podem ganhar recompensas de token de governança LQTY. LQTY representa o direito de reivindicar receita de protocolo (taxas de cunhagem e resgate) e direitos de governança (poder de voto).

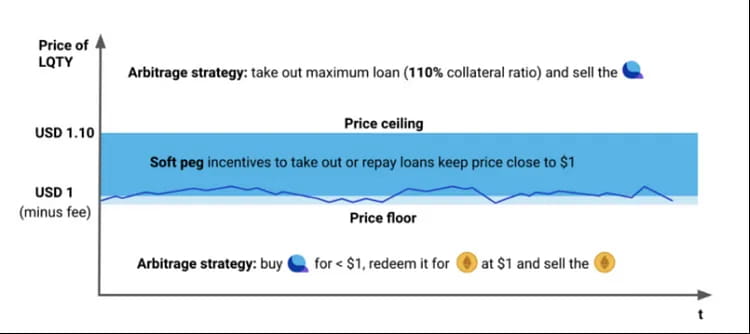

Quando o preço do LUSD cai abaixo de $1, os usuários podem comprar LUSD a um preço menor no mercado e então resgatar ETH para obter lucro. Quando o preço do LUSD excede $1 (por exemplo, $1,1), os usuários podem colateralizar ETH para cunhar LUSD e então vender LUSD a um preço mais alto no mercado para obter lucro. Dessa forma, o preço do LUSD flutua entre (1-taxa de resgate e 1,1) e tende a $1, criando um mecanismo de indexação estável para LUSD. Além disso, como os usuários podem cunhar e resgatar LUSD a qualquer momento por $1, eles formam um ponto de Schelling e acreditam que 1 LUSD = 1 USD.

Imagem: mecanismo de fixação LUSD

Em 19 de maio de 2021, o preço do ETH caiu rapidamente de US$ 3.400 para US$ 1.800, e mais de 300 endereços foram liquidados. A Liquity iniciou dois modos de recuperação, mas os dados não foram capturados pela Dune porque a recuperação foi muito rápida (a taxa de garantia retornou rapidamente após cair abaixo de 150%). Durante esse período, um total de 93,5 milhões de dívidas de LUSD foram liquidadas, e 48.668 ETH foram alocados aos depositantes do pool de estabilidade. Toda a liquidação foi concluída pelo pool de estabilidade, e os participantes do pool de estabilidade puderam comprar ETH com desconto. Esse teste de estresse provou a robustez do modelo da Liquity.

Imagem: Alterações no índice de garantia do sistema de liquidez, TCR = Índice de garantia total.

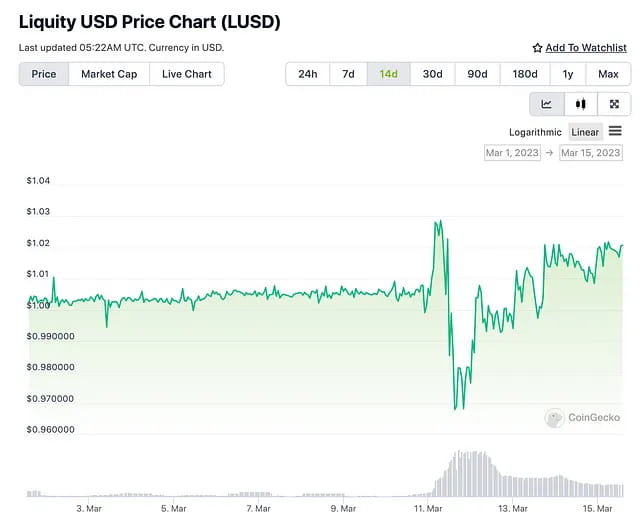

Durante o pânico do USDC, o LUSD também sofreu flutuações, com um mínimo de 0,96 e um máximo de 1,03. Os arbitradores rapidamente trouxeram o preço de volta ao normal. Especificamente, os usuários podem comprar LUSD no mercado secundário por $ 0,96, pagar seu empréstimo LUSD no sistema Liquity para resgatar seu ETH colateral. Como o preço do LUSD no sistema Liquity permanece em $ 1, o valor do ativo ETH que os usuários podem resgatar é maior do que o valor do LUSD que eles compraram no mercado secundário, resultando em oportunidades de arbitragem.

Durante a crise do mercado, a razão para a ascensão do LUSD foi que alguns usuários precisaram pagar o LUSD para evitar a liquidação, e alguns usuários tiveram a motivação de depositar o LUSD no pool de estabilidade na esperança de obter ETH com desconto na liquidação. Ambos os fatores contribuíram para a demanda por LUSD. Além disso, os detentores de USDC que saíram correndo do pool de liquidez LUSD-USDC também ajudaram a impulsionar passivamente o preço do LUSD.

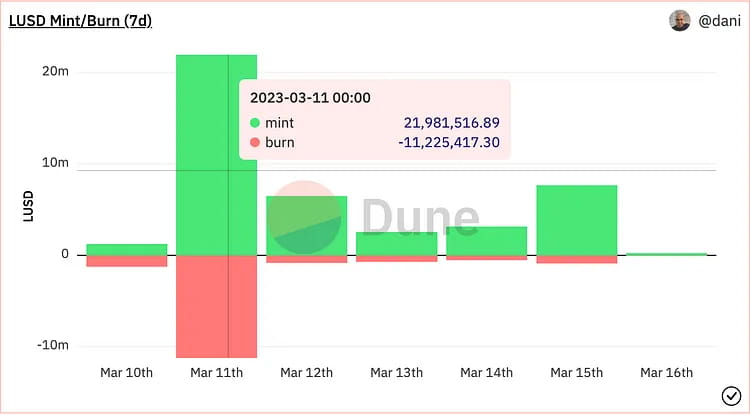

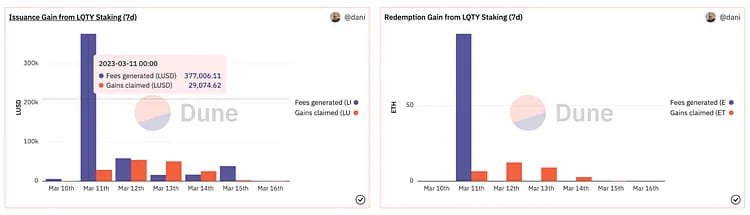

As flutuações de preço no dia do pânico do USDC resultaram em oportunidades de arbitragem, o que resultou em um aumento significativo na cunhagem e queima de LUSD. Houve 11,22 milhões de LUSD queimados e 21,98 milhões de LUSD recém-cunhados. O aumento líquido no fornecimento de LUSD foi de cerca de 10 milhões, respondendo por cerca de 4% do fornecimento total de LUSD naquele dia. Como resultado, a receita do protocolo em 11 de março aumentou significativamente, com 377.000 LUSD ganhos no processo de cunhagem e 97,4 ETH ganhos no processo de resgate. Essa receita é totalmente atribuída aos stakers de LQTY, resultando em um aumento de curto prazo no rendimento de LQTY. Ao mesmo tempo, o pânico do USDC aumentou a atenção do mercado para a stablecoin descentralizada LUSD, e os números de fornecimento e tesouro de LUSD mostraram uma tendência ascendente. O fornecimento geral de LUSD aumentou em cerca de 12% de 11 a 16 de março.

Gráfico: cunhagem e queima de LUSD, renda de seguro de protocolo e renda de resgate.

Reflexos

Reflexer é uma plataforma de stablecoin descentralizada supercolateralizada onde os usuários podem gerar RAI apostando ETH, uma stablecoin não atrelada a nenhuma moeda fiduciária ou ativo. O preço de resgate do RAI é ajustado automaticamente por um algoritmo baseado em oferta e demanda de mercado usando um controlador PID para atingir baixa volatilidade. Os usuários podem cunhar RAI supercolateralizando ETH, pagar 2% de juros anuais e resgatar ETH reembolsando RAI. O limite de liquidação é de 145%, mas atualmente, as taxas de supercolateralização estão entre 300%-400%. O Reflexer tem um mecanismo de liquidação tripla para garantir a segurança do sistema e cobra uma taxa de estabilidade de 2% como um buffer excedente. FLX é o token de governança do Reflexer e também o credor final no sistema.

Quando a oferta e a demanda do mercado estão desequilibradas, o Reflexer ajusta proativamente o preço de resgate do RAI, incentivando os usuários a arbitrar e guiar o preço de mercado de volta ao preço de resgate. O sistema RAI usa um mecanismo de controle PID com base em uma série de parâmetros para ajustar o processo de controle mencionado acima.

Quando o valor da garantia de um usuário é menor que um certo limite em relação ao valor emprestado, a liquidação é acionada. O liquidatário adquire a garantia ETH do usuário liquidado por meio de um leilão de desconto fixo e paga a dívida RAI em nome do usuário liquidado. Quando o buffer excedente não é suficiente para lidar com dívidas inadimplentes, o protocolo entra no processo de "leilão de dívida" e o sistema emite mais FLX para trocar RAI para concluir o processamento da dívida no mercado. A taxa de estabilidade de 2% da Reflexer é alocada para os seguintes propósitos: Taxa de estabilidade Contrato inteligente do Tesouro, stakers FLX, para recompra e queima.

Os casos de uso do RAI incluem mercados de câmbio, taxas de financiamento empilhadas, agregadores de rendimento que alavancam taxas de resgate positivas/negativas e ferramentas sofisticadas de arbitragem.

No geral, o Reflexer tem as vantagens de ser completamente descentralizado, caminhando em direção à ausência de governança e tendo um mecanismo colateral que não está atrelado a nenhuma moeda fiduciária, com comentários positivos de Vitalik e suporte da comunidade Ethereum. No entanto, ele carece de demanda passiva e casos de uso, e a taxa de sobrecolateralização é atualmente de 300%-400% (357%), com baixa eficiência de capital e captura de valor de token, e tokens insuficientes para incentivos (o FLX reservado para promover casos de uso pode não ser suficiente).

Em termos de eficiência de capital, a Liquity é melhor que a Reflexer (taxa de garantia da Liquity de 260% vs. Reflexer de 357%). Em termos de volume de empréstimos, os registros da Liquity são várias vezes maiores que os da Reflexer e, em termos de avaliação P/S, a FLX é subvalorizada em comparação com a LQTY.

Nesta crise, Vitalik cunhou poder de compra de RAI para USDC e USDT, o que parece ser um reconhecimento de uma stablecoin totalmente descentralizada (não atrelada a moedas fiduciárias) apoiada por ETH. No entanto, como RAI não tem um preço fixo e é inerentemente instável, ainda é desafiador para Reflexer atrair usuários tradicionais.

Além disso, em janeiro deste ano, Vitalik sugeriu melhorias no mecanismo de garantia da Reflexer. Ele acredita que os detentores de ETH precisam de mais incentivos para supercolateralizar ETH e tomar emprestado RAI na plataforma Reflexer porque, ao apostar ETH, os usuários podem ganhar uma recompensa de 5% sem risco, e o retorno flutuante de arbitragem sobre a taxa de resgate obtida na Reflexer não é muito atraente quando não excede 5%. No entanto, a comunidade rejeitou a proposta de usar ETH como garantia devido a considerações adicionais de risco do contrato.

Até

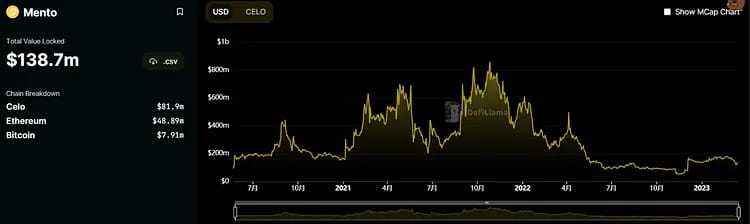

Celo é uma rede de pagamento de código aberto focada em dispositivos móveis. Sua mainnet foi lançada em abril de 2020. A rede combina um mecanismo PoS com compatibilidade EVM, fornecendo aos usuários vários serviços DeFi. Isso inclui o uso de stablecoins para remessas e pagamentos internacionais, suporte a vários pagamentos de token para taxas de gás e mapeamento de números de telefone para endereços de carteira para simplificar as operações de transferência. Celo também introduziu suas stablecoins CUSD, CEUR e CREAL on-chain.

O mecanismo de stablecoin do Celo funciona da seguinte forma: os usuários podem enviar 1 dólar de Celo para o pool oficial do Mento e receber 1 dólar de stablecoins como cUSD. Por outro lado, eles também podem enviar 1 dólar de cUSD para o Mento e receber 1 dólar de Celo. Sob esse mecanismo, quando o preço de mercado do cUSD for menor que 1 dólar, alguém comprará cUSD a um preço baixo para trocá-lo por 1 dólar de Celo. Da mesma forma, quando o preço do cUSD for maior que 1 dólar, alguém cunhará cUSD usando Celo e o venderá, e a existência de arbitradores garantirá que o cUSD não se desvie muito de seu preço de referência. Atualmente, o pool de reserva por trás das stablecoins é CELO (81,9 milhões de USD), ETH (48,89 milhões de USD) e BTC (7,91 milhões de USD).

A diferença entre o mecanismo Celo e o mecanismo LUNA/UST é que o financiamento para CUSD, cEUR e cREAL é apoiado não apenas por CELO, mas também por ETH e BTC. Portanto, enquanto o tamanho do ativo de ETH e BTC no pool de reserva for maior do que o valor de mercado circulante das stablecoins, mesmo que o preço dos tokens CELO flutue muito, as stablecoins ainda estarão supercolateralizadas e não haverá risco de desvinculação. O valor de mercado de ETH e BTC no pool de reserva pode não ser suficiente para cobrir o valor de mercado circulante das stablecoins se o valor de mercado da CELO cair rapidamente, o que pode resultar em stablecoins se tornando desvinculadas.

Consequentemente, enquanto o preço do CELO não cair mais de 50%, o risco de desvinculação da stablecoin é bastante baixo. Isso aumentará a possibilidade de desvinculação, no entanto, se o tamanho das stablecoins continuar crescendo no futuro e o tamanho do BTC e ETH no pool de reserva não aumentar como resultado.

Olhando para a volatilidade histórica do CUSD, exceto pelo pânico do mercado causado pelo incidente da FTX no ano passado, o preço geral permaneceu acima de US$ 1 na maior parte do tempo.

Em termos gerais, não há muitos fatores externos que podem afetar o mecanismo de stablecoin da Celo, e o fator primário é o tamanho do ativo de ETH e BTC no pool de reserva. Além do fato de que o CUSD é principalmente circulado na cadeia Celo e não está diretamente conectado ao USDC, a recente desvinculação do USDC não tem impacto direto sobre ele.

Finanças Frax

Um componente central do sistema de stablecoin FRAX, o controlador Algorithmic Market Operations (AMO), foi introduzido em dezembro de 2020 e está atualmente na versão 2.

Embora o token FRAX tenha sido originalmente destinado a ter 100% USDC como garantia, ele foi posteriormente transformado em uma mistura de USDC e FXS, reduzindo gradualmente a proporção de garantia USDC. Em fevereiro de 2023, a comunidade votou para aumentar permanentemente a taxa de garantia para 100%, suspendendo as recompras de FXS até que receita suficiente seja gerada pelo acordo. A taxa de garantia do protocolo é atualmente de 92%. Um mercado de empréstimos chamado Fraxlend também foi introduzido pela Frax Finance em setembro de 2022, permitindo que os usuários tomassem emprestado FRAX contra seus ativos, semelhante ao protocolo MakerDAO. A diferença é que os detentores de FRAX podem depositar FRAX no pool de empréstimos e ganhar juros sobre seus empréstimos.

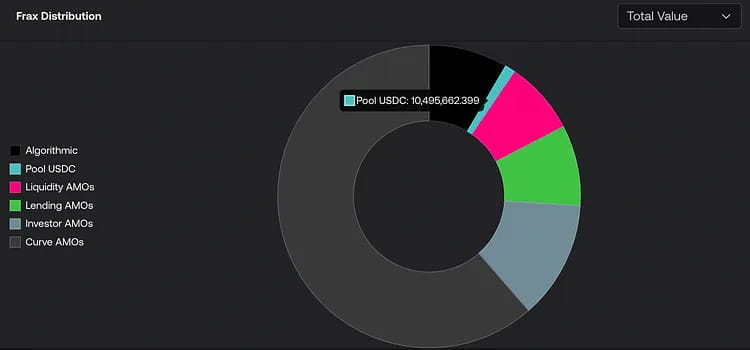

Sem reduzir a taxa de garantia ou alterar o preço do FRAX, o AMO é projetado para criar uma política monetária FRAX e investir em ativos de reserva, melhorando a eficiência de capital e capturando mais valor para os detentores de FXS. Após a ativação do mecanismo, a expansão da escala da stablecoin está amplamente sob o controle do AMO. Atualmente, Liquidity AMO (DEX multi-chain fornecendo liquidez), Lending AMO (pool de empréstimos), Investor AMO (investimento) e Curve AMO são os pools principais do AMO (ecossistema Curve). Cerca de 800 milhões de tokens FRAX estão sob o controle do protocolo.

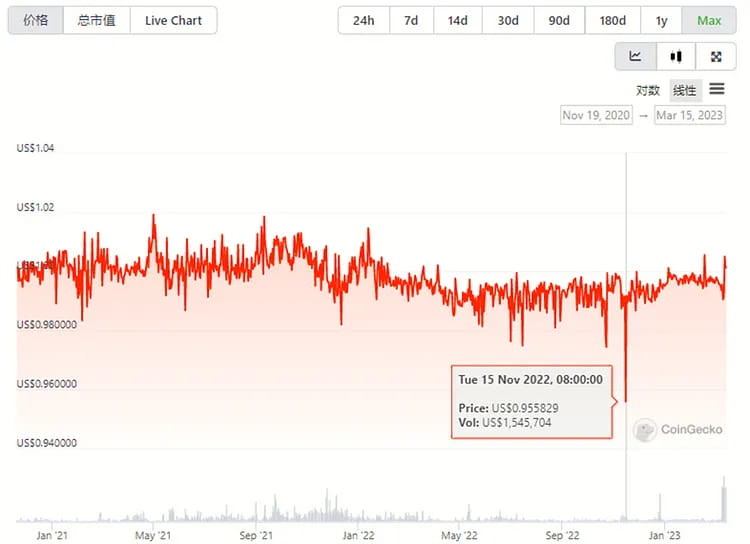

O recente evento USDC teve um impacto significativo no preço do FRAX, que caiu para uma baixa de $ 0,87. Os principais motivos foram que 1) Como USDC + FXS tem 92% do valor real da stablecoin algorítmica FRAX, e depois que a comunidade votou para aumentar a taxa de garantia para 100%, apenas 100% USDC é utilizado como garantia. 2) O valor FRAX no pool Curve AMO LP é de 270 milhões, e os pools principais são FRAX/USDC e FRAXBP (FRAX/USDC/USDT/Dai).

Apesar do fato de a Frax Finance não ter feito nenhum anúncio público de quaisquer medidas corretivas durante este evento, a equipe informou ao público que o plano de longo prazo é abordar tais preocupações de risco estabelecendo a Frax Market Assurance (FMA).

Devido ao fato de que a garantia é uma stablecoin e a taxa de garantia eventualmente aumentará para 100%, não é possível aumentar a eficiência do capital do usuário. Existem poucos outros casos de uso do FRAX no mercado agora, e Curve e Convex são as principais colaborações do ecossistema do FRAX. No geral, há uma baixa demanda por FRAX no mercado.

Como os tokens FRAX não são comumente usados em outros dApps, a maior parte das atividades de arbitragem ocorre no Fraxlend, onde usuários que pegaram emprestados tokens FRAX podem comprá-los com desconto no mercado para pagar seus empréstimos.

Imagem: Mudanças nos preços do FRAX e do USDC antes e depois da crise de desvinculação.

Apesar disso, seu token de governança também sofreu uma liquidação com um declínio de mais de 20% durante a crise devido à incerteza trazida como resultado. Assim como o token MKR, o motivo da liquidação pode ser devido a riscos potenciais de desequilíbrio do sistema e inflação de tokens. No entanto, depois que a crise do USDC foi resolvida, os preços do FXS se recuperaram rapidamente em mais de 40%, semelhante ao MKR.

Gráfico: Mudanças nos preços dos tokens de governança FXS e USDC antes e depois da crise de desvinculação.

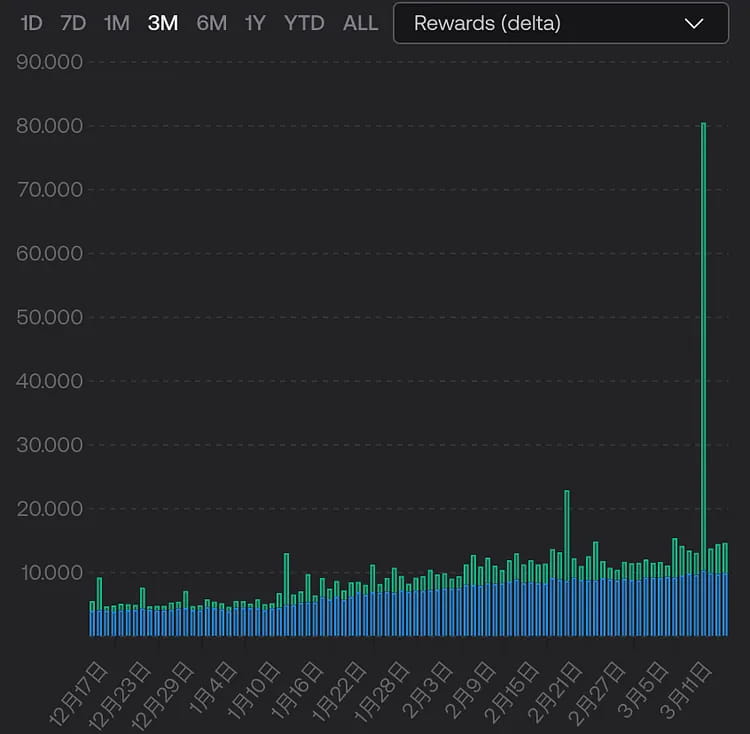

Além disso, o staking de liquidez do ETH 2.0 é um recurso do sistema Frax. Em meio à turbulência do mercado, a receita do nó aumentou mais de cinco vezes em torno de 10 de março devido ao aumento nas transações de front-running.

Gráfico: renda do nó frxETH. Azul é a recompensa básica, e verde é a renda da taxa “gorjeta”.

Por exemplo, em 10 de março, um usuário de USDC que trocou 2 milhões de USDC por USDT on-chain, e um bot MEV inesperadamente tiveram um lucro de $2,045 milhões depois que o usuário pagou $45 em taxas de gás e um suborno de $39.000 MEV porque o usuário não definiu um limite de slippage. Infelizmente, o usuário negociou 2,08 milhões de USDC, mas recebeu apenas 0,05 USDT.

GHO

O protocolo de empréstimo Aave suporta qualquer tipo de empréstimo e empréstimo entre várias criptomoedas. A equipe anunciou sua intenção de introduzir a stablecoin GHO em julho de 2022. Com base em empréstimos com garantia excessiva, o mecanismo geral para criar GHO é semelhante ao DAI, que é mantido em uma paridade de 1:1 com o dólar americano. Essencialmente, a lógica subjacente é que os usuários depositam tipos de garantia suportados no cofre e recebem stablecoins GHO com base em uma certa taxa de garantia. No caso de essas stablecoins serem pagas ou liquidadas, elas serão queimadas.

Para gerar mais receita, a Aave começou seu negócio de stablecoin porque as taxas de cunhagem de stablecoin são tipicamente mais altas do que a renda de juros de empréstimos e financiamentos gerais, o que pode gerar lucros extras para a Aave. O dinheiro também irá direto para o cofre.

O negócio atual de empréstimos e financiamentos da Aave é relativamente maduro e, comparado à dificuldade de promover stablecoins para outros protocolos mais novos, a Aave tem alguns endossos de crédito de mercado. Em segundo lugar, a versão atual do protocolo da Aave foi iterada para a V3, e o plano de atualização da V3 ainda não foi totalmente implantado. A V3 também fornecerá suporte significativo para stablecoins.

Um dos planos inacabados é o mercado de empréstimos eficiente (e-Mode), que permite empréstimos contra o mesmo tipo de garantia com um LTV mais alto. Primeiro, empréstimos entre ativos ETH (WETH, wstETH) podem atingir um LTV de 90%, o que significa que o WETH originalmente garantido de US$ 2.000 agora pode emprestar até US$ 1.800 wstETH, melhorando a eficiência da utilização de capital. O próximo passo é implementar empréstimos e-Mode entre ativos de stablecoin (L2 foi implantado, mas a rede principal Ethereum não), com um LTV de até 93%. Essa implementação melhorará muito a eficiência do uso de ativos de stablecoin. No futuro, após o lançamento do GHO, ele terá um efeito positivo no preço estável do GHO e sua adoção. No entanto, ele enfrenta o mesmo problema que o MakerDAO PSM, que é a questão regulatória para stablecoins centralizadas dentro do módulo.

O segundo plano inacabado é a implantação entre cadeias. Embora o Aave já tenha sido implantado em várias cadeias e mantenha sua vantagem como um dos principais protocolos de empréstimo DeFi, ele ainda não atingiu a verdadeira liquidez entre cadeias. Após a implementação da implantação entre cadeias do Aave V3, haverá algumas vantagens para a expansão do GHO. O recurso "gateway" do Aave V3 permite que os ativos fluam perfeitamente entre os mercados V3 em diferentes redes, o que significa que "aTokens" podem ser cunhados na cadeia de destino por meio de um protocolo de ponte entre cadeias na lista de permissões e, em seguida, queimados na cadeia de origem, para atingir a meta de transferência de liquidez da cadeia de origem para a cadeia de destino.

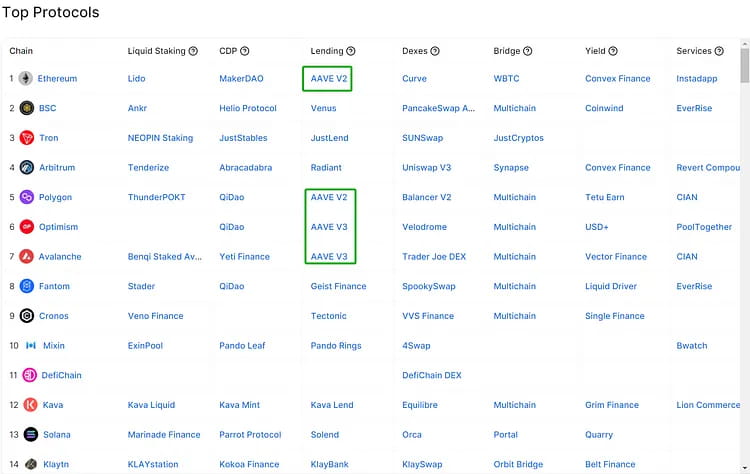

Imagem: Principais protocolos em várias cadeias

Agora, a proposta de lista de permissões do gateway cross-chain V3 foi votada. A Aave usará o protocolo de interoperabilidade cross-chain Wormhole para passagem geral de mensagens entre as cadeias de origem e destino, e usará o DEX cross-chain do Hashflow para obter cotações de formadores de mercado com slippage zero e proteção MEV para executar transações.

CRVUSD

Em outubro de 2022, a Curve publicou seu white paper para o protocolo de stablecoin, Curve.Fi USD Stablecoin, também conhecido como crvUSD. Para fornecer liquidação contínua e garantia de compra, a Curve projetou o modelo LLAMMA. Os usuários podem sobrecolateralizar para cunhar crvUSD em LLAMMA e evitar o risco de seus ativos serem liquidados de uma só vez. A relação entre a oferta e a demanda de crvUSD no mercado é estabilizada pelos mecanismos automáticos de emissão e destruição dos Pegkeepers.

O lançamento oficial do crvUSD ainda não ocorreu. No entanto, se uma stablecoin importante como a USDC fosse desvinculada no futuro, com base nos mecanismos de design divulgados pela Curve, as seguintes situações poderiam ocorrer (assumindo que a USDC se desvinculasse mais uma vez):

1. Em teoria, o crvUSD é supercolateralizado com ativos tradicionais, como ETH e BTC, então, se uma grande stablecoin for desvinculada e os preços dos ativos colateralizados permanecerem inalterados, o crvUSD não deverá sofrer flutuações diretas de preço.

2. Embora o crvUSD seja cunhado por meio de sobrecolateralização, sua estabilidade de preço ainda depende da profundidade de liquidez do pool de mercado. Como a stablecoin oficial da Curve, o crvUSD pode entrar no 3pool no futuro. A equipe da Curve detém uma grande quantidade de veCRV e pode fornecer incentivos de liquidez significativos para o crvUSD desde o início. Portanto, um início relativamente tranquilo deve ser feito. Se crvUSD, USDC e USDT estiverem todos no 3pool enquanto o USDC desvincula, os usuários podem entrar em pânico e converter grandes quantidades de USDC para USDT e crvCRV, fazendo com que o preço do crvUSD exceda temporariamente US$ 1. Para manter a estabilidade do crvUSD, o Pegkeeper emitirá um grande número de crvUSD para o pool de mercado, o que restaurará o preço. Portanto, em comparação com outras stablecoins, o mecanismo do crvUSD pode não ser adequado para arbitragem de deslizamento porque a função de emissão automática do Pegkeeper reduzirá rapidamente as oportunidades de arbitragem.

3. Se uma grande stablecoin desvincular, causando pânico significativo no mercado e levando a uma liquidação massiva no mercado de criptomoedas, incluindo LLAMMA, que converte garantias do usuário em crvUSD, o crvUSD também pode sofrer uma desvinculação de preço devido ao pânico. No entanto, se os usuários acreditarem que o Pegkeeper tem fundos no mercado para comprar crvUSD e queimá-los, restaurando assim o preço quando o crvUSD cair abaixo de US$ 1, pode haver oportunidades potenciais de arbitragem.

4. Como o LLAMMA ainda é um mecanismo baseado em AMM, LPs consistindo de stablecoins e garantias podem existir no pool de liquidação. Quando os preços flutuam, por um lado, o custo de atrito dos ativos garantidos devido à liquidação e compra contínuas pode causar desgaste, o que é difícil de evitar para provedores de garantias. Por outro lado, os LPs podem receber uma certa quantia de subsídios de taxas de transação do processo de liquidação contínua, especialmente quando há uma liquidação significativa na cadeia, o volume de negociação do LLAMMA pode aumentar no curto prazo, e 50% dessas taxas podem ser dadas aos LPs.

Todos os quatro pontos acima são baseados no atual mecanismo Curve divulgado e exigem mais testes no mercado após o lançamento oficial do crvUSD.

Impacto e oportunidades de acordos de empréstimo e comércio

Imagem: Mudanças de preço das quatro maiores stablecoins e TUSD após a desvinculação do USDC

A maior stablecoin do mercado, USDT, continuou sendo a principal escolha para saídas de capital, apesar da crise de desvinculação do USDC, e teve o melhor desempenho de preço, com uma taxa de crescimento de um ponto, excedendo até 1%. Como aproximadamente 50% da garantia da DAI está em USDC, o declínio contínuo do preço de mercado do USDC fez com que a DAI também sofresse uma desvinculação severa, embora em menor extensão do que o USDC.

Apesar das recentes adições aos pares de negociação de stablecoins da Binance, o desempenho do preço do BUSD e do TUSD permaneceu relativamente estável sem sofrer flutuações de preço superiores a 1%.

Medidas tomadas pelos diferentes protocolos

Nesta crise de desvinculação do USDC, além de um grande número de pessoas “correndo para as saídas” para reduzir suas perdas, há também um grupo de arbitradores que têm um profundo entendimento dos mecanismos de projetos DeFi tradicionais. A ideia central é usar mecanismos de protocolo para USDC vinculando o valor do USDC a $ 1, buscando trocar USDC quando seu preço for menor que $ 1 por outras stablecoins ou criptomoedas com um valor maior que $ 1, registrando um lucro com sucesso. Este evento também trará reflexão sobre projetos atuais e futuros, se o preço de todas as metas de negociação pode ser substituído por um valor fixo em vez do valor de mercado real. A seguir estão vários casos para referência.

PSM (Módulo de Estabilidade de Peg) do MakerDAO

O PSM é um mecanismo projetado para ajudar a manter a estabilidade do preço do DAI. Ele permite que os usuários troquem outros tokens por DAI a uma taxa fixa, sem ter que passar por um leilão. USDP é uma stablecoin emitida pela PAXOS e não foi afetada pela crise recente. Quando USDC e DAI experimentam um desconto, o mecanismo de preço PSM é aplicado para aproveitar a oportunidade de arbitragem: 1 USDC = 1 USDP.

Caminho de arbitragem: Use ativos para tomar emprestado USDC no AAVE, então troque USDC 1:1 por USDP no PSM. Quando o preço do USDC cair ainda mais, troque USDP de volta para USDC, pague o empréstimo do USDC e mantenha o USDC restante como lucro. Conforme mostrado na figura abaixo, durante a crise de desvinculação do USDC, o USDC experimentou uma entrada significativa enquanto o GUSD e o USDP rapidamente experimentaram saídas, causando uma escassez de fornecimento de USDP.

Imagem: Mudanças nas três diferentes garantias de stablecoin no sistema Maker durante o período de desvinculação do USDC.

Curva

A fórmula de preço da Curve é projetada para negociação de stablecoins, com menor slippage para troca de grandes quantidades de stablecoins. Ao usar o algoritmo para não stablecoins, este modelo fornece maior profundidade de negociação do que UNI no mecanismo de livro de ordens atual, resultando em diferenças de preço com outros mercados, com o preço USDC/USDT da Curve > preço USDC/USDT da UNI. Semelhante à arbitragem tradicional, pode-se comprar USDC na UNI e vendê-lo na Curve para ganhar a diferença de preço, mas há um risco de quedas rápidas de preço do USDC no meio.

FANTASMA

No caso do longo ‘loop de alavancagem’ do USDC da AAVE, o comprador faz a suposição de que o preço do USDC eventualmente será re-fixado e está disposto a assumir o risco de novas quedas no preço do USDC. O processo específico envolve tomar emprestado USDC usando empréstimos de ativos (tomar emprestado USDT e então negociar por USDC por meio de uma DEX), colateralizar USDC para tomar emprestado USDT, usar USDT para comprar USDC e então usar USDC para tomar emprestado USDT novamente em um loop.

Arbitragem de câmbio centralizada

A Binance suporta depósitos em USDC, e o USDC pode ser trocado 1:1 por BUSD, completando a troca de USDC de baixo valor por BUSD de alto valor. Os usuários da Coinbase podem sacar USDC 1:1 como USD em suas contas bancárias para completar o processo de arbitragem. No entanto, ambas as exchanges reagem rapidamente e o processo de arbitragem dura um curto período de tempo.

Dependendo das questões de garantia do USDC e do preço de desvinculação do USDC, vários tipos de aplicações DeFi podem estar sujeitos aos seguintes riscos:

Riscos enfrentados pelo protocolo de empréstimo

Aave e Compound são os dois maiores protocolos de empréstimo on-chain, permitindo que os usuários tomem emprestado e emprestem várias criptomoedas e ganhem juros ou paguem taxas de juros. USDC é um dos ativos comumente usados nessas plataformas. Se um usuário usar USDC como garantia para empréstimo, ele pode correr o risco de não conseguir pagar ou ser liquidado. Aave usa Chainlink como oráculo para cálculo do valor USDC e Uniswap como oráculo de backup. Para usuários que tomam emprestado USDC depositando ETH, eles podem aproveitar a oportunidade de recomprar USDC com menos capital para resgatar sua garantia original. Compound, por outro lado, usa um valor fixo de $ 1, o que pode levar a riscos.

Especificamente, quando o preço do USDC é desvinculado, os protocolos de empréstimo podem ter alguns riscos associados aos protocolos de empréstimo:

A relação empréstimo-valor (LTV) dos tomadores que garantem USDC pode exceder o limite de liquidação, resultando na liquidação de suas garantias.

Os liquidatários podem não conseguir obter lucros suficientes para compensar seus custos e riscos de negociação.

O Módulo de Segurança (SM) do Aave pode não conseguir suportar potenciais dívidas incobráveis, resultando em um declínio no valor dos tokens Aave (AAVE). (Observação: os detentores de tokens AAVE podem garantir AAVE no módulo de segurança para obter tokens stkAAVE e receber recompensas AAVE. Se o protocolo Aave sofrer perdas de fundos, o módulo de segurança pode ser ativado para deduzir até 30% dos fundos dos detentores de stkAAVE para compensar as perdas.)

Stablecoins mais valiosas, como USDT, em plataformas de empréstimo podem ser totalmente emprestadas, fazendo com que os depositantes não consigam recuperar o valor total de USDT.

A Compound pode não conseguir ajustar o preço fixo do USDC em tempo hábil, resultando em desequilíbrios de mercado e oportunidades de arbitragem.

Esses riscos podem ser mitigados por meio das seguintes medidas:

Suspender o mercado de USDC ou definir o índice LTV como zero para evitar novas atividades de empréstimos.

Aumentar a recompensa de liquidação do USDC ou usar um mecanismo de precificação dinâmico para incentivar os liquidatários a participarem do mercado.

Usar reservas ecossistêmicas ou outros ativos para aumentar a adequação de capital e a resistência a choques do fundo de segurança.

Monitorar e atualizar regularmente os parâmetros de preço do USDC para refletir as condições e expectativas do mercado.

Para protocolos de negociação: Se USDC for um par de negociação ou para um provedor de liquidez, eles podem enfrentar o risco de perda. Por exemplo, na plataforma Uniswap, os usuários podem negociar entre quaisquer duas criptomoedas ou fornecer liquidez para ganhar taxas. Se os usuários usarem USDC como um par de negociação ou uma das moedas no pool de liquidez, eles podem perder dinheiro devido à deterioração da taxa de câmbio ou à incapacidade de sair quando o preço do USDC cair. Além disso, existem alguns aplicativos USDC padrão em aplicativos de negociação de derivativos que trazem oportunidades de arbitragem.

Tomando como exemplo o protocolo derivado GMX

GMX é uma exchange perpétua descentralizada construída na Arbitrum. No mecanismo de negociação da GMX, os usuários assumem posições longas e recebem os ativos subjacentes, em vez da margem em si, que é precificada em USD. Os arbitradores usam USDC descontado para abrir posições e são pagos de acordo com o preço padrão em USD.

Após esse incidente, os protocolos do GMX e mecanismos similares podem otimizar a curva de preço da stablecoin, calculando o valor real da stablecoin usada como margem pelos usuários ao fazer pedidos.

No Swap da GMX, o preço do USDC/ETH é baseado no preço do ETH/USD, criando oportunidades de arbitragem também no mercado de Swap.

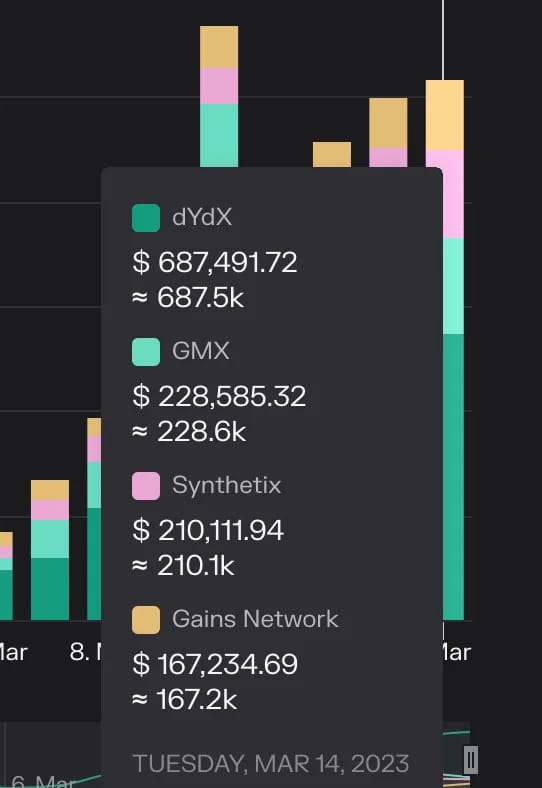

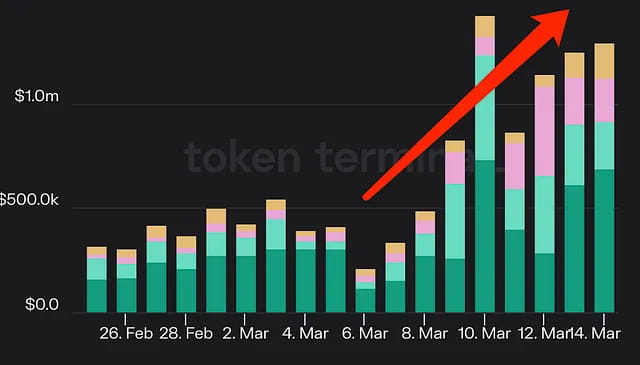

Além disso, essas plataformas de negociação alavancadas receberam de 2 a 3 vezes mais receita de taxas do que o normal, como resultado da turbulência do mercado.

Imagem: Receita das quatro principais plataformas de negociação on-chain

Aplicações de previsão: Se os usuários usarem USDC como moeda de aposta ou recompensa em plataformas de previsão como Augur, eles podem enfrentar o risco de pagamentos ou lucros reduzidos se o preço do USDC cair. Por exemplo, os usuários podem criar e participar de vários eventos de previsão de mercado na plataforma Augur e ganhar recompensas com base nos resultados. Se os usuários usarem USDC como moeda de aposta ou recompensa, eles podem perder dinheiro se o valor do pagamento diminuir ou seus lucros diminuírem devido a uma queda no preço do USDC.

Resumo

Durante a crise de desvinculação do USDC, o desconto do USDC trouxe incerteza significativa ao ecossistema DeFi, mas acabou sendo resolvido pela intervenção governamental e regulatória. Nesse processo, houve apostas unilaterais na revinculação de preços (ou seja, uma carteira recebendo 215 milhões de USDT da Binance para comprar stablecoins USDC e DAI, ganhando cerca de 16,5 milhões de dólares americanos em lucros); arbitragem de baixo risco explorando brechas no mecanismo (como a arbitragem Maker PSM mencionada no artigo); venda em pânico de vários ativos a preços com desconto (como BUSD e USDP mencionados no artigo); além disso, o aumento da renda passiva trazido para aplicações de negociação alavancada e LSD devido às flutuações significativas do mercado não pode ser ignorado (como Frax e crvUSD podem capturar renda relevante). Essas próprias aplicações têm pequenas exposições ao risco do USDC e, em vez disso, tornam-se beneficiárias passivas.

site: ldcap.com

médio:ld-capital.medium.com