Introdução

Grayscale Ethereum Trust (ETHE) é o maior produto Ethereum negociado publicamente no mercado de ações dos EUA, com uma participação de mais de 3 milhões de ETH. No entanto, seu preço de negociação no mercado secundário atual em comparação com o valor patrimonial líquido (NAV) está com um desconto de quase 50%. Em nosso relatório anterior, analisamos os motivos do desconto e do prêmio deste produto, bem como vários cenários nos quais o desconto pode diminuir. Com base no padrão de rotação cíclica, acreditamos que, se apostar em um potencial mercado de alta, o ETHE pode ter melhor elasticidade em comparação ao ETH spot. No entanto, também descobrimos que a análise de dados históricos mostra que as métricas de risco-recompensa do ETHE não são ideais, com retornos ajustados ao risco, redução máxima e volatilidade com desempenho pior do que ETH/USD. Isso implica que, se alguém estiver preparado para manter o ETHE a longo prazo, estratégias específicas de aumento de retorno podem ser necessárias; caso contrário, se um mercado de alta não chegar rapidamente, seu desempenho corre o risco de ser mais fraco do que o mercado mais amplo.

Na segunda parte desta série, exploraremos como construir uma estratégia de aprimoramento de índice para ETHE. Isso permitirá que os investidores obtenham o valor de retorno Beta de longo prazo do ativo enquanto se envolvem em gestão ativa apropriada para atingir retornos Alpha, melhorando assim a experiência de manter o ativo no longo prazo.

Visão geral de risco e retorno do Grayscale ETHE

Primeiro, vamos analisar as principais características do alvo principal desta estratégia, Grayscale ETHE:

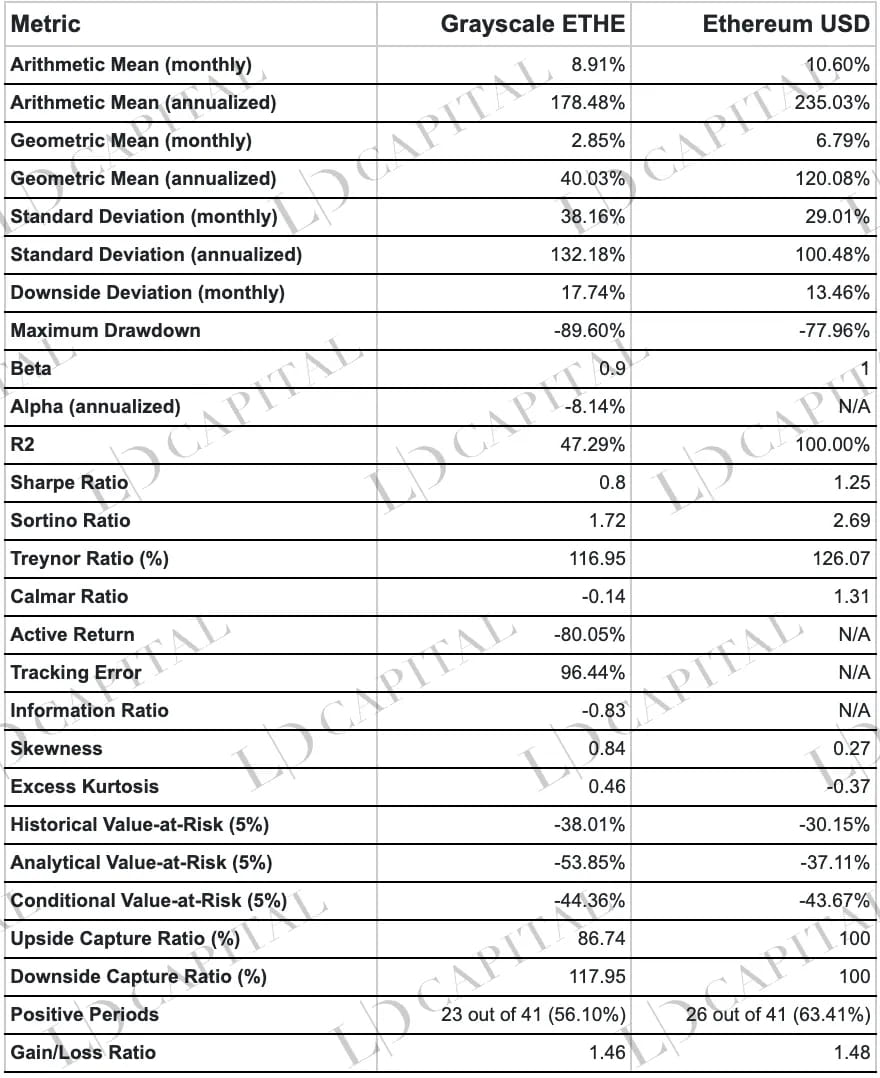

A tabela acima apresenta estatísticas sobre o desempenho do preço do ETHE e do ETH-USD de 01/01/2020 a 30/04/2023, calculado com base no retorno mensal. O desempenho do ETHE é pior do que o do ETH spot em termos de coeficiente alfa, drawdown máximo, valor em risco e retorno ajustado ao risco, entre outras métricas de risco. No entanto, a distribuição enviesada para a direita e de cauda gorda de seus retornos implica que suas flutuações positivas têm maior potencial:

Desempenho de Retorno: Grayscale ETHE tem um retorno mensal médio aritmético de 8,91% e um retorno anualizado de 178,48%, enquanto o retorno mensal médio aritmético do Ethereum spot é de 10,60% e seu retorno anualizado é de 235,03%. Dessa perspectiva, o Ethereum spot supera o Grayscale ETHE. Em termos de retorno médio geométrico, o retorno anualizado do Grayscale ETHE é de 40,03%, enquanto o retorno anualizado do Ethereum spot é de 120,08%, indicando que o Ethereum spot tem melhor desempenho de investimento de longo prazo.

Desempenho de Risco: Os desvios padrões mensais e anualizados do Grayscale ETHE são 38,16% e 132,18%, respectivamente, maiores do que os 29,01% e 100,48% do Ethereum spot. Isso indica que o Grayscale ETHE tem maiores flutuações de preço e risco relativamente maior. Além disso, o drawdown máximo do Grayscale ETHE é de -89,60%, maior do que os -77,96% do Ethereum spot, ilustrando ainda mais o risco maior do Grayscale ETHE.

Retorno ajustado ao risco: Sharpe Ratio e Sortino Ratio são métricas usadas para avaliar o retorno ajustado ao risco de investimentos. Como visto na tabela, o Sharpe Ratio do Grayscale ETHE é 0,8, enquanto o Sharpe Ratio do Ethereum spot é 1,25; o Sortino Ratio do Grayscale ETHE é 1,72, enquanto o Sortino Ratio do Ethereum spot é 2,69. Isso indica que, ao considerar o risco, o desempenho do retorno do Ethereum spot é superior ao do Grayscale ETHE.

Correlação de Mercado: O coeficiente Beta da tabela mostra que o beta do Grayscale ETHE é 0,9, o que implica que o Grayscale ETHE tem um risco sistemático (ETH) relativamente maior. No entanto, o coeficiente Alpha mostra que o alfa anualizado do Grayscale ETHE é -8,14%, indicando que após o ajuste para risco de mercado, o Grayscale ETHE não obteve retornos positivos durante o período estatístico.

Índice de lucros e perdas: o índice de lucros e perdas da Grayscale ETHE é de 1,46, ligeiramente inferior ao índice de 1,48 do Ethereum spot, o que significa que seus desempenhos em termos de lucros e perdas não são significativamente diferentes.

Ciclo de Lucro e Perda: Em termos de ciclos de retorno positivo, o Grayscale ETHE tem 23 ciclos de retorno positivo de 41 ciclos, respondendo por 56,10%, enquanto o Ethereum spot tem 26 ciclos de retorno positivo de 41 ciclos, respondendo por 63,41%. Isso indica que o Ethereum spot tem ciclos mais lucrativos.

Valor em Risco (VaR): O VaR histórico (5%) do Grayscale ETHE é -38,01% e seu VaR analítico (5%) é -53,85%, enquanto o VaR histórico (5%) do Ethereum spot é -30,15% e seu VaR analítico (5%) é -37,11%. Isso sugere que, no mesmo nível de confiança, a perda máxima potencial do Grayscale ETHE é maior do que a do Ethereum spot.

Valor em Risco Condicional (CVaR): O CVaR (5%) do Grayscale ETHE é -44,36%, enquanto o CVaR (5%) do Ethereum spot é -43,67%. Isso implica que, no pior cenário, as perdas do Grayscale ETHE podem ser comparáveis às do Ethereum spot.

Taxa de captura de alta e taxa de captura de baixa: a taxa de captura de alta da Grayscale ETHE é de 86,74%, enquanto sua taxa de captura de baixa é de 117,95%. Isso indica que a Grayscale ETHE captura ganhos menores durante as altas do mercado e experimenta perdas maiores durante as quedas do mercado.

Formato da Distribuição de Retorno: O excesso de curtose do Grayscale ETHE é 0,46 e a assimetria é 0,84; o excesso de curtose do ETHE é -0,37 e a assimetria é 0,27. Isso sugere que a distribuição de retorno do Grayscale ETHE exibe um pico mais pronunciado em relação a uma distribuição normal, indicando uma maior probabilidade de retornos extremos (positivos ou negativos). Além disso, sua assimetria positiva implica uma distribuição enviesada à direita com retornos extremos positivos maiores. Isso pode significar que o Grayscale ETHE tem maior risco de investimento, mas retornos potencialmente maiores durante flutuações positivas do mercado.

Por que o ETHE, que também é baseado no ETH spot como ativo subjacente, tem desempenho consistentemente inferior?

Isso se deve principalmente ao seu produto único, estrutura de mercado e mudanças no ambiente de mercado, que levaram a um prêmio sobre o NAV (2019–2021) seguido por um desconto (de 2021 em diante). O declínio de quase 90% no preço do prêmio para o desconto pesou nos indicadores gerais de risco-retorno.

As razões por trás do prêmio negativo/positivo são a estrutura do produto do fundo não resgatável do Grayscale ETHE Trust. Os fatores que contribuem para o prêmio positivo incluem maior acessibilidade do produto em comparação ao ETH spot, tornando o ETHE mais adequado para instituições financeiras tradicionais e investidores de varejo do que a autocustódia de chaves privadas; contabilidade de balanço, vantagens fiscais e ajudar os investidores a contornar problemas de conformidade. As razões para o prêmio negativo incluem a estrutura do fundo não resgatável, oportunidades limitadas de arbitragem, custos de oportunidade descontados e o impacto de produtos competitivos.

Para mais análises, veja o primeiro relatório da série: “50% Off ETH: Opportunity or Trap? A Deep Dive into Grayscale Trust.”

Princípios da estratégia do fundo de reforço de índice

Conceitos e ideias fundamentais relacionados ao aprimoramento do índice ETHE:

A estratégia de melhoria de índice é uma abordagem de gestão de portfólio de investimentos que busca ampliar os retornos de um portfólio base ou índice e superar o índice em termos de retornos ou métricas de risco.

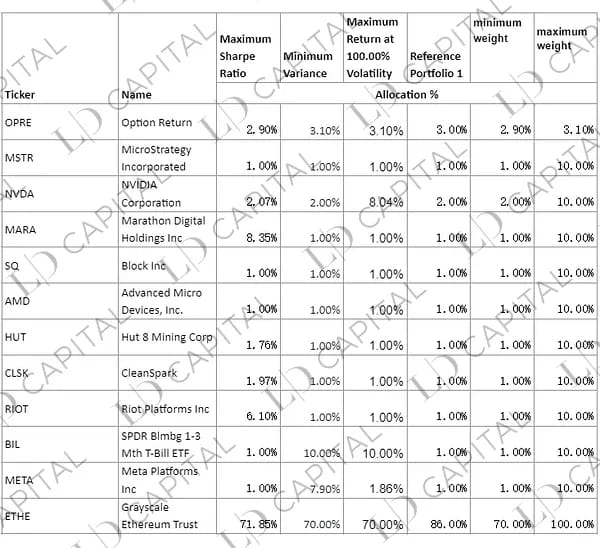

A estratégia exige que o ETHE seja a posição fundamental, alocando não menos que 60% dos fundos para o ETHE spot, com os fundos restantes alocados para dinheiro, produtos de renda fixa, ações relacionadas a blockchain e criptomoedas listadas nos EUA e opções de derivativos dessas ações.

O aprimoramento do índice combina elementos de gestão ativa e passiva. Devido ao aspecto de gestão ativa, o investimento introduz o risco do julgamento subjetivo do gestor de estratégia, enquanto os fundos de índice passivos só precisam se preocupar com o risco de mercado.

Estabelecer um portfólio com base em ETHE foca nos retornos excedentes gerados a partir de apostas no estreitamento do preço do mercado secundário e do NAV de ETHE. No entanto, dadas as estatísticas de retorno histórico ruins de ETHE, precisamos melhorar a experiência de holding durante o processo de holding por:

Diversificação: inclua ativos com correlação relativamente baixa, retornos estáveis e menor volatilidade no portfólio para compensar a baixa relação risco-retorno, como dinheiro, produtos de renda fixa, ações relacionadas a blockchain e criptomoedas listadas nos EUA e opções de derivativos dessas ações.

Posição Alta: Como o ETHE tem maior potencial de retorno durante flutuações positivas do mercado, manter uma posição geral alta para o ETHE evita perder oscilações extremas. Em situações de risco não significativas (por exemplo, crise de confiança do Ethereum, crise financeira da Grayscale), a alocação não deve ser inferior a 80%.

Melhoria de Derivativos: Usar estratégias de opções na melhoria de ações é mais vantajoso do que meramente manter o subjacente. Retornos excedentes são derivados principalmente da captura de prêmios de volatilidade de preços de opções e da construção de estratégias de investimento mais direcionadas com estratégias de opções complexas.

Negociação de margem: A negociação de margem pode melhorar o índice por meio de dois aspectos: usar ações próprias ou ETFs como garantia para financiamento para aumentar a alavancagem quando otimista; e emprestar ações próprias para gerar retornos por meio de empréstimos de títulos. Se a ETHE apoiar a negociação de margem no futuro ou as ações na parte de melhoria de ações a apoiarem, esta pode ser uma estratégia alternativa.

Ofertas Iniciais de Moedas (ICOs): Com melhorias no ambiente regulatório, corretoras mais tradicionais estão entrando no negócio de negociação de criptoativos. É possível que criptoativos tenham ofertas iniciais em plataformas de corretagem regulamentadas no futuro. Historicamente, os retornos de ICOs e IDOs têm sido consideráveis e, naquela época, nossas participações podiam ser usadas para participação em ICOs junto com uma pequena quantia em dinheiro.

Métodos específicos

Como 4 e 5 são atualmente difíceis de implementar, focando em 1 a 3, precisamos:

Selecione um Índice: Acompanhe principalmente o índice ETHE, com ETH/USD como índice de referência. Como é um ativo único e não um aprimoramento de índice tradicional de base ampla, o foco deve ser controlar a volatilidade e os drawdowns ao fornecer valor extra por meio de gestão ativa para o índice mais concentrado de “base estreita”.

Alocação de fundos: para garantir que o desempenho do portfólio não se desvie significativamente do índice de referência, pelo menos 60% dos fundos devem ser alocados para ETHE, mantendo idealmente um peso de 80–90%, com o peso dos fundos de aumento de retorno variando de 10% a 20%.

Melhoria de Ações: Como as ações da ETHE são atualmente negociadas no mercado OTCQX, um mercado chamado de balcão (OTC) onde os títulos geralmente têm atividade de negociação limitada e nenhum mercado de opções padrão, não é possível usar saldos de plataforma de corretagem como garantia para estratégias de venda de opções de compra cobertas ou negociação de margem. Portanto, o foco principal da melhoria deve ser a alocação preferencial de ações selecionadas relacionadas a blockchain e criptomoedas.

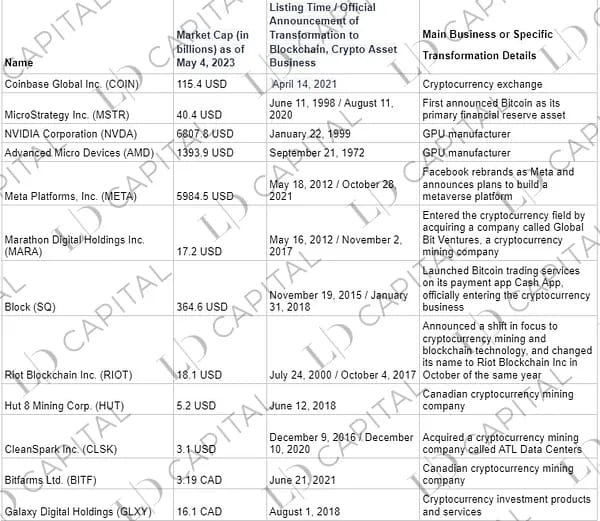

Tabela 1: Principais ações relacionadas a blockchain ou criptomoedas listadas nos EUA

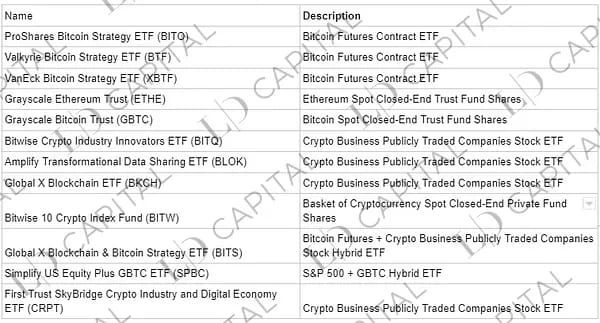

Tabela 2: Principais ETFs com temas de blockchain ou criptomoeda listados nos EUA e Canadá

Os critérios para selecionar alvos de investimento são:

Empresas com um plano de negócios claro no ecossistema de criptomoedas ou que se beneficiam indiretamente do desenvolvimento do setor de criptomoedas, incluindo empresas de mineração de criptomoedas, fornecedores de equipamentos/chips de mineração, empresas de serviços financeiros de criptomoedas ou outras instituições financeiras que atendem principalmente clientes relacionados a criptomoedas e empresas de negócios do metaverso;

Ou produtos de fundos cuja estratégia de investimento principal se concentra na moeda digital à vista ou seus derivativos;

Ou ações de produtos de fundos que investem nas duas categorias mencionadas acima.

Por que escolher ações de criptomoedas:

Com base na correlação moderada entre ações de criptomoedas e ativos de criptomoedas, estabeleça a exposição ao mercado de criptomoedas por meio de uma abordagem segura, conveniente e compatível.

A correlação entre ações de criptomoedas e ativos de criptomoedas normalmente varia entre média (0,40) e significativa (0,90). Além disso, historicamente, o valor beta dos preços de ações e criptomoedas de muitas empresas de criptomoedas é maior que 1. Essa exposição amplificada ao risco pode tornar as ações de criptomoedas uma ferramenta eficaz para ganhar exposição às flutuações de preços no mercado de criptomoedas. Além disso, não apenas o ETHE, mas alguns fundos de criptomoedas (como o BITW) também têm um valor de mercado menor que o NAV devido a problemas estruturais semelhantes, o que também pode ser usado para apostar no retorno de descontos.

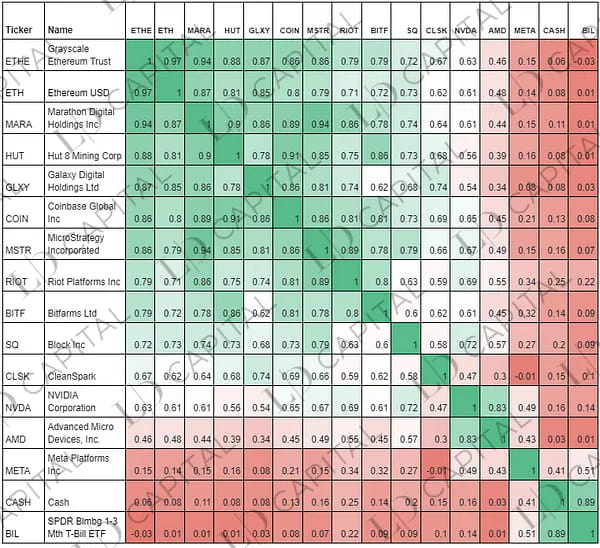

Tabela: Correlação de retorno mensal das principais ações de criptomoedas e ETH, ETHE (01/05/2021–04/05/2023):

Observação: o período estatístico é limitado porque as ações da COIN foram listadas para negociação apenas em maio de 2021; DINHEIRO representa dinheiro.

Aprimoramento de derivativos

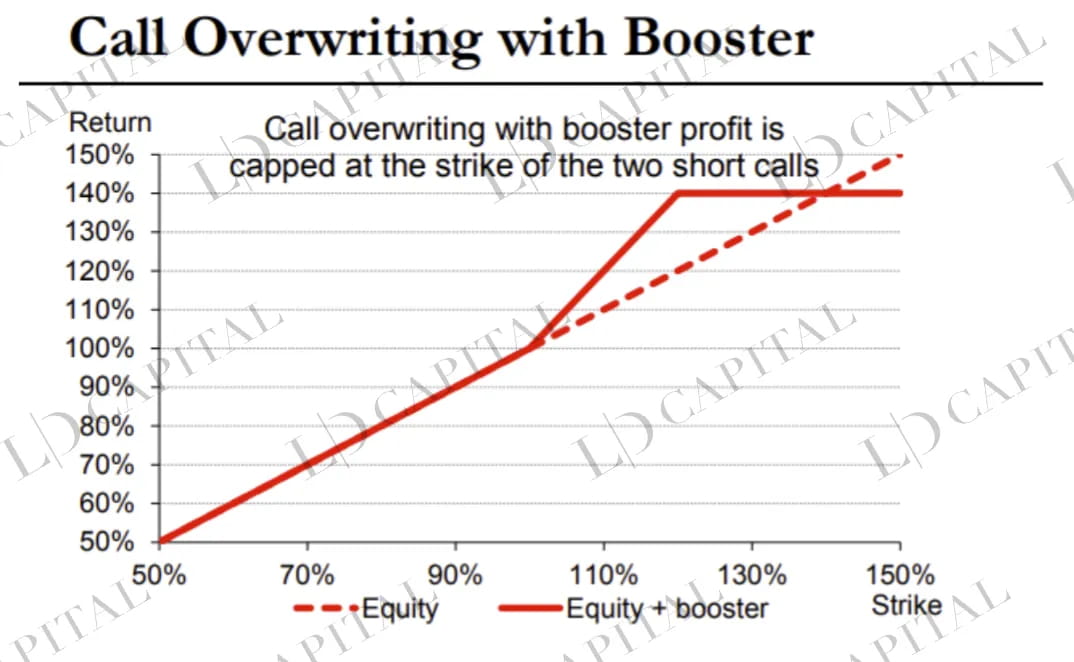

O aprimoramento de opções se concentra principalmente na estratégia de compra coberta com base nas posições spot de ações/ETFs próprias, ou seja, vender um número igual de opções de compra com um certo grau fora do dinheiro, o que pode gerar retornos excedentes em relação ao mercado spot no caso de um declínio do mercado ou alta constante.

Ao mesmo tempo, após combinar fatores macro, técnicos e fundamentais da indústria, ajustes podem ser feitos na estratégia de call coberta. Por exemplo, usando um spread de call de razão. No caso de uma estrutura de termo adequada, um spread de calendário pode ser executado.

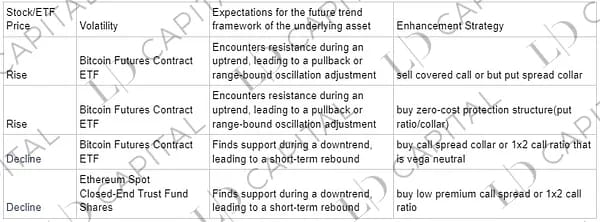

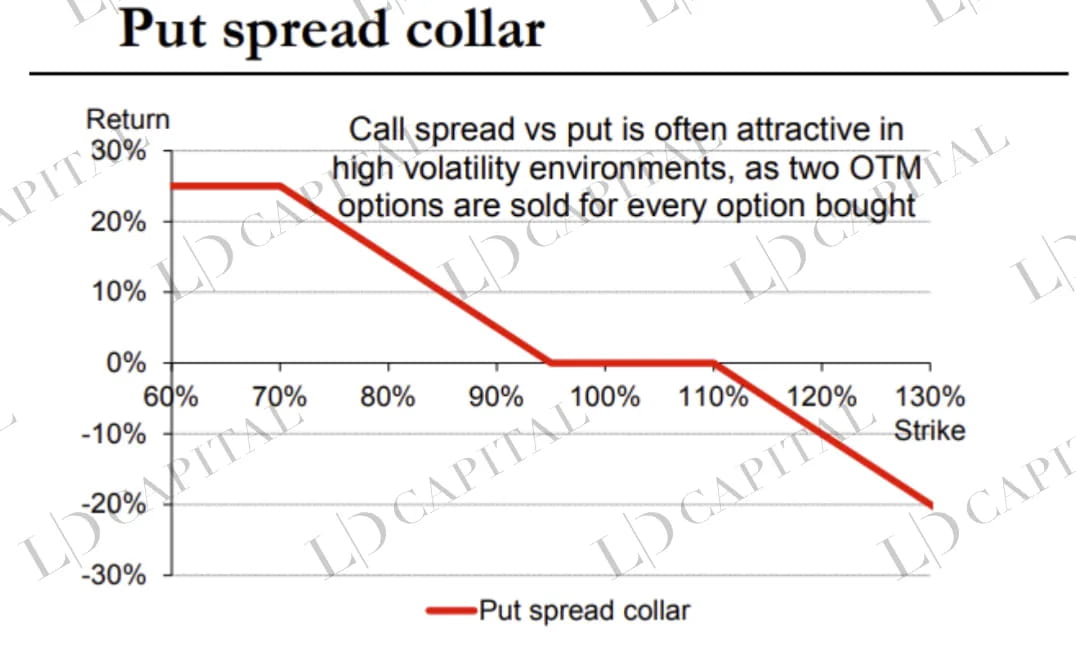

Quando a proteção do portfólio é necessária, estruturas de opções podem ser formuladas com base no nível de volatilidade implícita. Por exemplo, quando a volatilidade implícita é relativamente alta e as asas são mais altas do que as opções at-the-money (ATM), uma estrutura put spread collar pode ser escolhida.

Exemplo de estratégia de aprimoramento de opção

É importante notar que os detalhes das mudanças de volatilidade, como skew e estrutura de termo, afetarão a estrutura de opção específica. Esses indicadores precisam de rastreamento sistemático em tempo real. Abaixo estão alguns diagramas ilustrativos de estruturas de opção:

Tempo subjetivo

A análise macro, técnica e fundamental do setor para o timing de posição parcial também é uma fonte de retornos excedentes, mas, no geral, como uma estratégia de aprimoramento de ETHE, o timing da posição deve ser minimizado.

Especificamente:

Cronograma macro: um julgamento abrangente da tendência futura geral do mercado de moeda digital é feito por meio da análise de fatores macro, políticos, ciclos econômicos e outros.

Cronograma do setor: pesquisa de empresa/projeto, orientada por eventos, seleção de ações multifatorial, etc.

Cronometragem técnica: Usar análise técnica gráfica para julgar a sustentabilidade da tendência e fazer ajustes de posição apropriados em torno dos principais níveis de resistência e suporte.

O julgamento macro não quantificável e os aspectos orientados a eventos são as principais diferenças que refletem a expertise do gerente de estratégia. Por exemplo, a atualização do Ethereum 2.0 (Shapella) foi concluída em 13 de abril de 2023. No entanto, um ponto que muitas pessoas ignoram é que uma grande quantidade de retirada de ETH não ocorrerá imediatamente e pode levar mais de cinco dias para chegar. Portanto, se o preço subir alguns dias após a conclusão da atualização, pode ser apropriado considerar a redução de posições ou a venda de algumas opções de compra para colher o valor da volatilidade. O gráfico abaixo mostra o preço à vista do ETH, que subiu por volta de 13 de abril e depois se consolidou por cinco dias antes de cair rapidamente.

O principal objetivo das estratégias acima é:

Holding de longo prazo de ativos de mercado de criptomoedas principais — ETH é a infraestrutura principal de aplicativos Web 3 tradicionais. Além de servir como um canal para transbordamento de liquidez de riqueza fiduciária e diversificação de portfólio como BTC, ele também terá α adicional trazido por aplicativos de ecossistema Web 3.

Operações de temporização sem afetar as posições fundamentais — As operações de temporização não afetam a posição alta do ETHE, evitando perder a tendência ascendente anormal do final.

Foco no alfa das ações — Selecionar cuidadosamente empresas mais destacadas produzirá retornos excedentes maiores que a média do mercado no longo prazo.

Capturando retornos de volatilidade — Transformando riscos de cisne negro e flutuações durante a transição de alta para baixa em “alfa” de alta de longo prazo para o índice por meio de opções.

Estudo empírico

Em seguida, conduziremos uma análise empírica da estratégia de fundo indexado proposta com base no Grayscale ETHE, usando dados históricos para avaliar a eficácia e a viabilidade da estratégia.

Com base nos dados históricos de mercado de janeiro de 2020 a abril de 2023 e nas seguintes metas alternativas (onde OPRE é usado para simular o retorno da parte da opção), realizamos estatísticas de retorno mensais. Em seguida, aplicamos restrições condicionais nas maiores e menores proporções de cada alocação de ativos. Obtemos alocações de portfólio otimizadas com base em três métodos:

Otimização do Índice de Sharpe Máximo — Encontrar o portfólio ajustado ao risco ideal na fronteira eficiente com base na média-variância.

Variância Mínima — O risco mínimo do portfólio (medido pela variância ou desvio padrão) entre um conjunto de ativos.

Maximizar retornos sob uma meta de volatilidade anual de 100% — Buscar maximizar o retorno esperado do portfólio sob um determinado nível de risco.

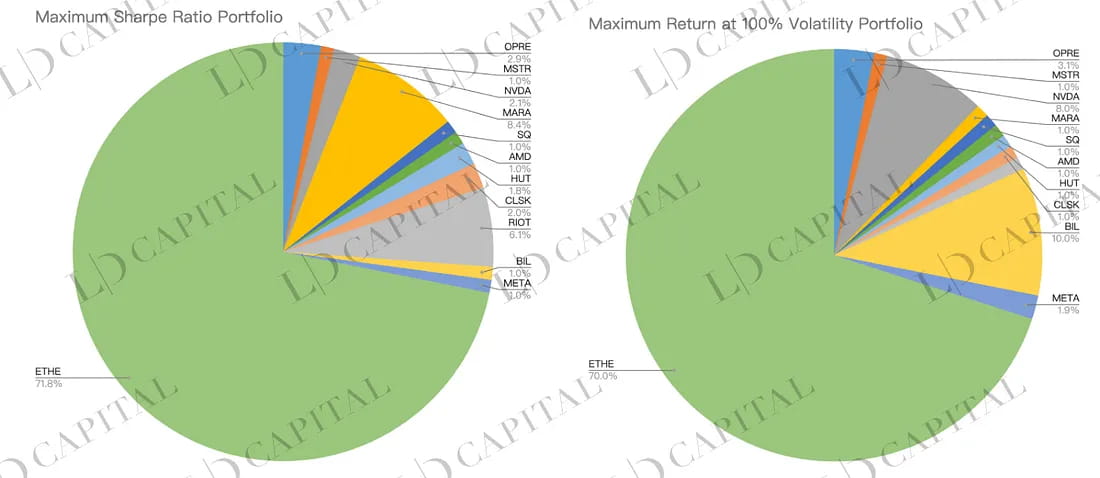

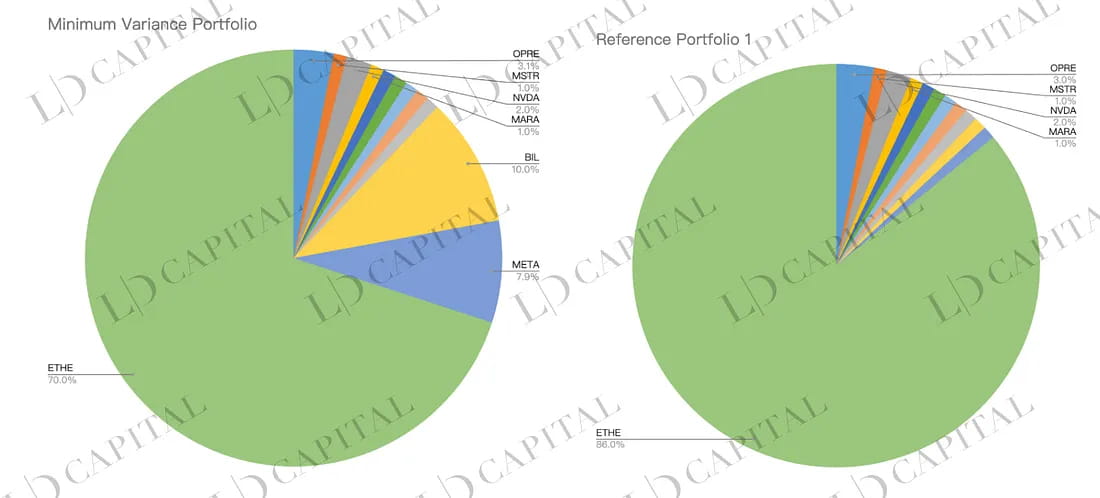

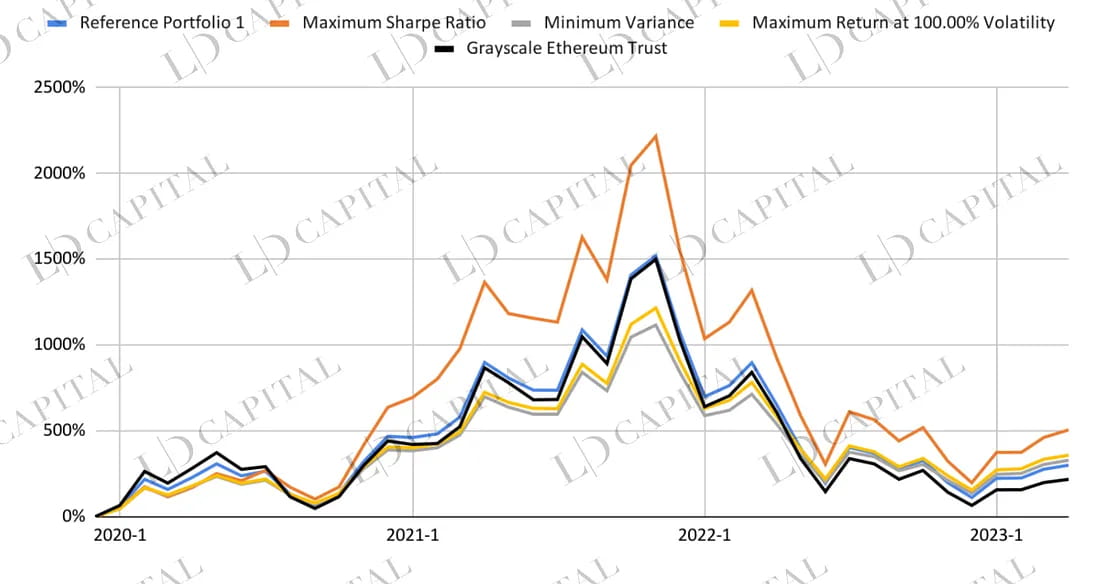

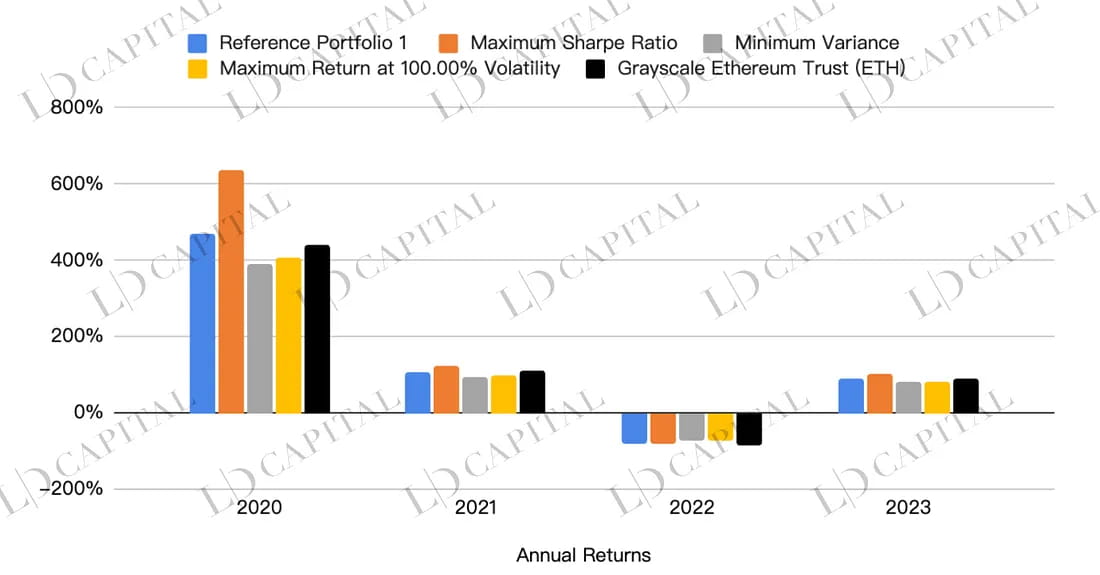

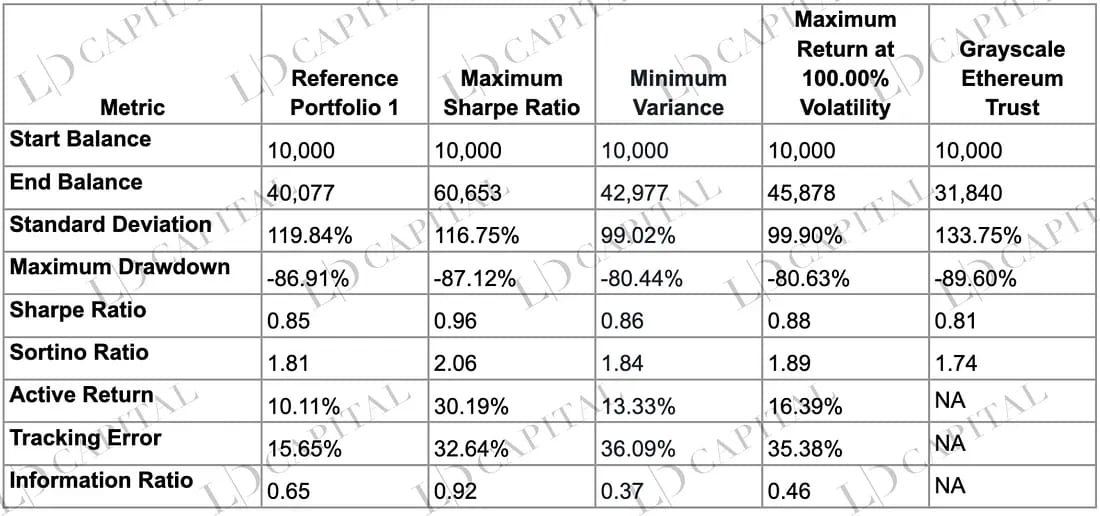

O desempenho de cada portfólio é mostrado na tabela abaixo, onde a linha preta ETHE e a linha azul do portfólio de referência 1 não otimizado podem ser usadas para comparação:

A tabela abaixo mostra a comparação de desempenho de quatro portfólios otimizados, incluindo o índice máximo de Sharpe, variância mínima, retorno máximo sob volatilidade de 100% e um único ativo Grayscale Ethereum Trust (como benchmark). Pode-se ver que os portfólios otimizados superam a simples posse de ETHE em quase todos os indicadores de risco-retorno, com o portfólio de índice máximo de Sharpe sendo superior a outros portfólios em termos de retornos, controle de risco e retornos ajustados ao risco:

Esses dados podem ser observados a partir dos seguintes aspectos:

Retornos: No período dado, o portfólio de índice de Sharpe máximo tem o maior saldo final de 60.653, superando significativamente outros portfólios e o ativo de referência. O portfólio de variância mínima e o portfólio de retorno máximo sob volatilidade de 100% têm valores finais de 42.977 e 45.878, respectivamente, que também são maiores do que os 31.840 do ativo de referência. Isso mostra que os portfólios otimizados têm retornos melhores do que o ativo único.

Risco: Em termos de desvio padrão, o portfólio de variância mínima tem o menor nível de risco (99,02%), enquanto o ativo de referência tem o maior nível de risco (133,75%). Em termos de drawdown máximo, o portfólio de variância mínima e o portfólio de retorno máximo sob volatilidade de 100% têm drawdowns máximos mais baixos (em -80,44% e -80,63%, respectivamente) em comparação com o drawdown máximo mais alto do ativo de referência (em -89,60%). Isso indica que os portfólios otimizados também têm melhor desempenho no controle de risco.

Retornos ajustados ao risco: o índice de Sharpe e o índice de Sortino medem os retornos esperados por unidade de risco e por unidade de risco de queda, respectivamente. Observando esses dois indicadores, o portfólio com índice de Sharpe máximo tem o melhor desempenho (índice de Sharpe de 0,96, índice de Sortino de 2,06), o que significa que, em termos de retornos ajustados ao risco, esse portfólio é superior a outros portfólios e ao ativo de referência.

Retornos e risco relativos: Retorno ativo, erro de rastreamento e índice de informação medem o excesso de retorno, risco e excesso de retorno ajustado ao risco do portfólio otimizado em relação ao ativo de referência, respectivamente. Observando esses três indicadores, o portfólio com índice de Sharpe máximo tem o melhor desempenho: retorno ativo de 30,19%, índice de informação de 0,92 (índice de retorno ativo para erro de rastreamento). Isso indica que o portfólio com índice de Sharpe máximo também tem uma vantagem no desempenho em relação ao ativo de referência, e esse portfólio pode atingir um certo excesso de retorno ao assumir risco moderado.

Nota: A otimização é baseada nas estatísticas de retorno mensal dos ativos de portfólio selecionados dentro do período de tempo fornecido. Os resultados da otimização não podem prever qual alocação terá melhor desempenho fora do período fornecido, e o desempenho real dos portfólios construídos usando os pesos de ativos otimizados pode diferir das metas de desempenho fornecidas.

Conclusão

Em resumo, a relação risco-retorno relativamente baixa do ETHE pode ser melhorada por meio de diferentes métodos de alocação. Os portfólios simulados superam o ativo de referência ETHE em termos de retornos, controle de risco e retornos ajustados ao risco. Os investidores podem escolher um método de investimento adequado para suas próprias preferências de risco e metas de investimento, melhorando assim sua experiência de portfólio e encontrando um equilíbrio entre maximizar retornos e minimizar riscos.

site: ldcap.com

médio:ld-capital.medium.com