Introdução

Nos últimos anos, o mercado financeiro tradicional testemunhou um rápido crescimento em produtos baseados em índices, como ETFs, com os ETFs Smart Beta exibindo uma taxa de entrada mais elevada do que os ETFs de índices regulares. A indústria de gestão de ativos mudou gradualmente o seu foco de produtos de índices convencionais para séries de produtos de índices mais inovadores, incluindo ETFs ESG, ETFs geridos ativamente e ETFs temáticos. Entre eles, os ETF activos no mercado accionista fizeram avanços significativos, atraindo produtos fora da bolsa para se transformarem activamente e tornando-se um foco de desenvolvimento activo de produtos nos últimos anos. Os fornecedores globais de índices continuam a inovar e a melhorar os seus sistemas de índices para satisfazer as novas exigências do mercado, conduzindo a indústria para um desenvolvimento refinado, diversificado e profundo, ao mesmo tempo que promovem a inovação contínua em produtos baseados em índices. Em comparação com o mercado financeiro tradicional, os produtos aprimorados com índices criptográficos ainda estão em um estágio muito inicial. Com o crescimento da capitalização de mercado geral do mercado de criptografia, espera-se que o espaço de mercado para produtos estruturados que utilizam aprimoramento de índice aumente rapidamente. Acreditamos que o tamanho do mercado e a situação atual dos fundos de índice de ações dos EUA e dos fundos/ETFs aprimorados por índices podem fornecer informações valiosas sobre o caminho de desenvolvimento dos fundos aprimorados por índices de criptografia. Acreditamos também que os fundos aprimorados por índices criptográficos podem obter retornos excessivos que atendam às diversas necessidades dos investidores com diferentes preferências de risco por meio de várias estratégias aprimoradas, como modelos quantitativos multifatoriais de seleção de ações, modelos subjetivos de timing de mercado, modelos de rotação setorial ou índices modelos aprimorados de derivativos de futuros.

Escala e tendências de desenvolvimento de ETFs de índices regulares e fundos/ETFs aprimorados por índices nos mercados de ações de Hong Kong e dos EUA

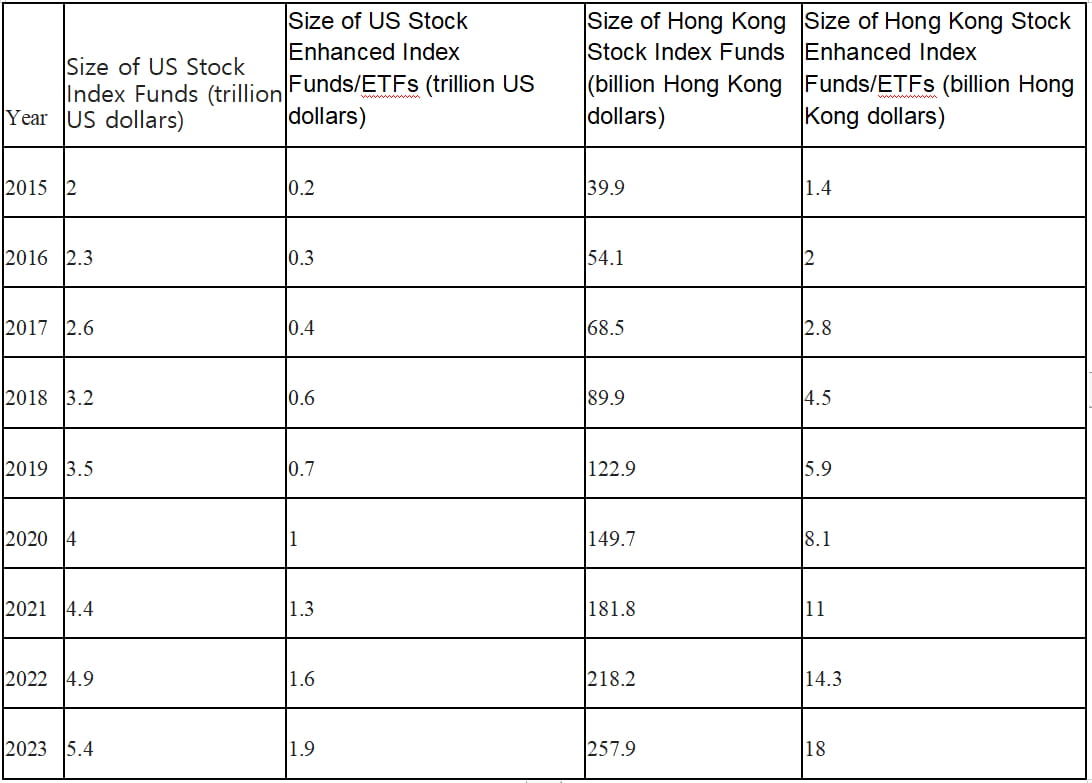

Entre 2015 e 2023, tanto os ETFs de índices regulares como os fundos/ETFs melhorados por índices nos mercados de ações de Hong Kong e dos EUA registaram um crescimento constante. No entanto, a escala dos fundos/ETFs melhorados por índices, que representam ETFs geridos ativamente, revelou uma tendência de crescimento mais rápida, aumentando dez vezes ao longo de um período de oito anos. Em 2023, a escala dos fundos/ETFs melhorados por índices atingiu quase um terço da escala dos fundos de índice regulares.

Tabela 1: Uma comparação da escala total de ETFs de índice regular e fundos/ETFs aprimorados por índice nos mercados de ações de Hong Kong e dos EUA de 2015 a 2023.

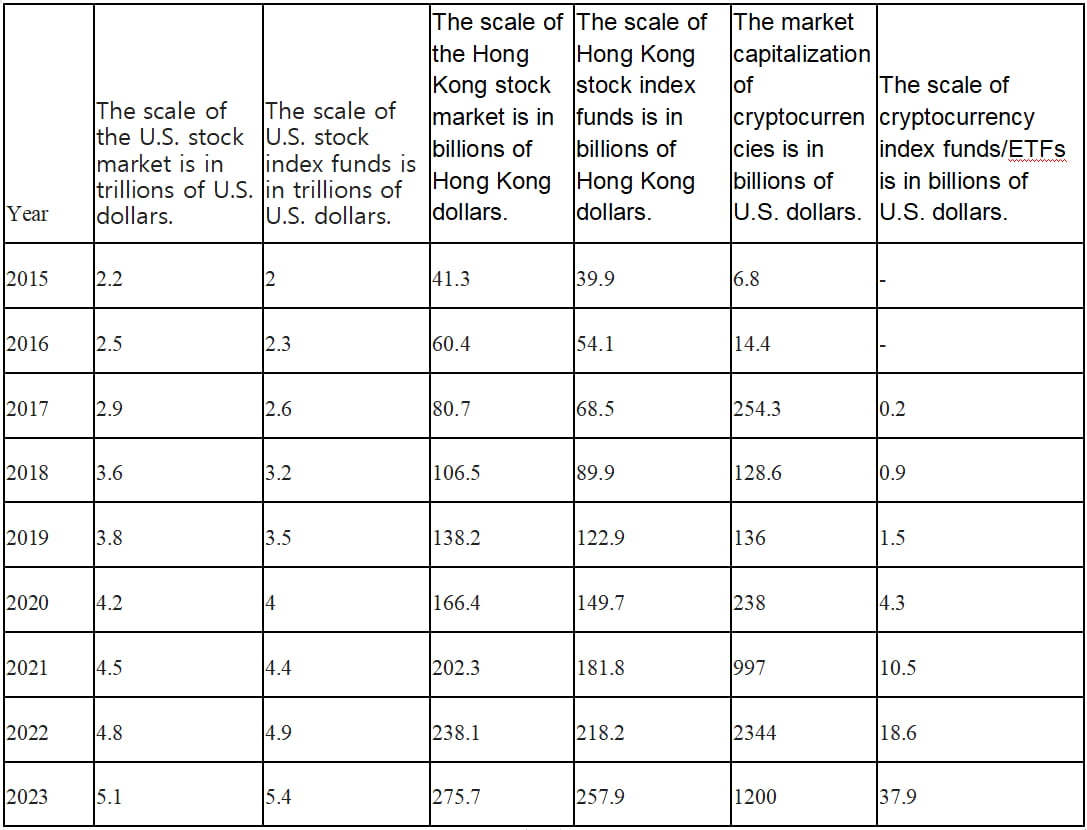

Nos mercados financeiros tradicionais, existe uma tendência em que a escala dos fundos de índice nos mercados de ações dos EUA e de Hong Kong pode até ultrapassar a capitalização de mercado dos índices correspondentes. No entanto, no mercado criptográfico, a escala dos fundos de índice/ETFs está longe de atingir a sua capitalização de mercado. Com o crescente interesse dos investidores tradicionais em produtos de gestão de ativos de criptomoedas, as perspectivas de desenvolvimento para fundos de índice de criptomoedas e fundos negociados em bolsa (ETFs) são vastas.

Tabela 2: Uma comparação da capitalização de mercado no mercado de ações dos EUA, no mercado de ações de Hong Kong e no mercado de criptomoedas, juntamente com a escala correspondente de fundos de índice/ETFs.

Características da gestão ativa de fundos com índice aprimorado

Os fundos de índice visam gerar retornos (retornos β) rastreando as características de um índice, como erro de rastreamento, estilo de capitalização de mercado, estilo de avaliação, alocação de peso da indústria e alocação de peso de ações individuais.

Por outro lado, os fundos melhorados por índices procuram obter retornos adicionais para além do mercado (retornos α) através de uma gestão activa por parte dos gestores de fundos. Eles visam minimizar as perdas em comparação com o índice de referência durante as recessões do mercado e capturar retornos mais elevados em comparação com o índice rastreado durante as altas do mercado. No longo prazo, os fundos aprimorados por índices buscam um desempenho composto estável.

No que diz respeito ao acompanhamento de índices, os fundos melhorados por índices têm uma gama mais ampla de índices que podem acompanhar. Eles podem acompanhar índices amplos, índices de um único setor ou outros índices temáticos. No atual ambiente de mercado das ações dos EUA e de Hong Kong, as escolhas populares de fundos melhorados por índices para referência no lado β incluem o S&P 500, Nasdaq-100, Russell 2000, DJIA, HSI e HSCEI.

Abordagens para melhorar os retornos dos fundos de índice

Com as inovações contínuas no mercado financeiro, os fundos melhorados por índices podem empregar várias estratégias para obter retornos excessivos e melhorar o seu desempenho global. A parte “melhorada” dos retornos dos fundos melhorados por índices pode ser alcançada através de estratégias como modelos quantitativos de selecção de acções multifactoriais, modelos subjectivos de timing de mercado, modelos de rotação sectorial e modelos melhorados por derivados de futuros de índices. Essas são abordagens comumente utilizadas em produtos atuais com índice aprimorado.

Estratégias quantitativas de aprimoramento multifatorial

O objetivo das estratégias quantitativas de melhoria multifatorial é selecionar ações utilizando simultaneamente vários fatores para obter melhores retornos. Estes factores abrangem várias dimensões, incluindo factores técnicos (dinâmica do mercado e indicadores técnicos), factores macro, mineração de dados estatísticos (aprendizado de máquina, aprendizagem profunda) e factores fundamentais. Os fatores fundamentais podem incluir estabilidade financeira da empresa, rendimento de dividendos, avaliação, entre outros.

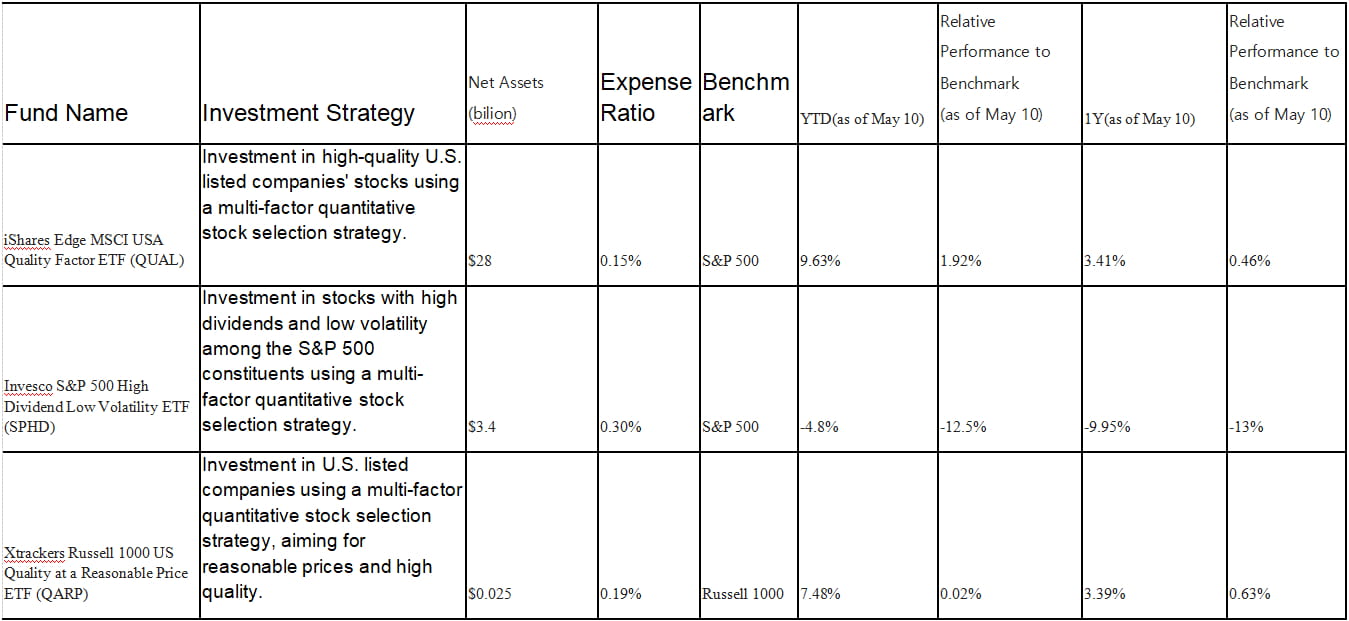

Tabela 3: Fundos de índice aprimorados com seleção de ações multifatoriais comuns no mercado de ações dos EUA.

Usando o ETF Invesco S&P 500 High Dividend Low Volatility (SPHD) como exemplo

O SPHD acompanha o índice S&P 500 High Dividend Low Volatility e utiliza uma estratégia de seleção de ações multifatorial, com foco em ações com alto rendimento de dividendos e baixa volatilidade. Ele seleciona os 50 principais títulos com maior rendimento de dividendos e baixa volatilidade do índice S&P 500. As ações componentes são ponderadas pelo rendimento de dividendos, com um limite de ponderação individual de 3% para garantir a diversificação. Para manter o seu objectivo de baixa volatilidade, o fundo reequilibra-se semestralmente, reavaliando a selecção de acções com base em indicadores actualizados de rendimento de dividendos e volatilidade. Devido à sua baixa volatilidade, este ETF geralmente supera o índice S&P 500 mais amplo durante os mercados em baixa, mas pode ficar para trás em mercados em alta fortes.

A maior parte dos retornos da SPHD provém da sobrealocação em ações com elevados dividendos e baixa volatilidade. No entanto, o SPHD teve um desempenho significativamente inferior ao do índice de referência S&P 500 no ano passado, principalmente devido ao facto de setores com elevado rendimento de dividendos, como finanças, energia, companhias aéreas e turismo, terem sido fortemente afetados durante a pandemia. As ações com elevados dividendos nestes setores podem ter tido um mau desempenho durante a pandemia. Em particular, o sector financeiro, que representa 26% da carteira do SPHD, foi gravemente afectado pelas recentes crises bancárias. O mau desempenho em relação ao índice de referência levou a um declínio significativo nos seus ativos sob gestão (AUM).

A rigor, SPHD e QUAL são considerados fundos de gestão passiva com algumas estratégias de valorização. Estas estratégias de valorização visam otimizar fatores específicos da carteira, mas a estratégia global de investimento dos fundos continua focada no acompanhamento de índices específicos. Por outro lado, o QARP não só utiliza a gestão passiva para acompanhar um índice, mas também emprega algumas estratégias de melhoria e gestão ativa para selecionar os constituintes da sua carteira, tornando-o um fundo gerido ativamente mais típico.

Ao implementar uma estratégia quantitativa de melhoria multifatorial, os pesos dos fatores e o número de participações na carteira devem ser considerados. Diferentes pesos de factores e participações em carteira podem ser utilizados para atingir diferentes objectivos de investimento com base em circunstâncias reais. Por exemplo, utilizar mais factores relacionados com a estabilidade financeira e estabilidade de lucros para investir em acções defensivas ou empregar mais dinâmica de mercado e factores de indicadores técnicos para investir em acções de crescimento.

Estratégia subjetiva de aprimoramento do timing do mercado

O timing subjetivo do mercado, como estratégia de investimento, pode ser subdividido em vários métodos, incluindo o timing técnico, o timing fundamental, o timing macro, o timing do sentimento e o timing orientado por eventos. Esses métodos são baseados em diferentes fatores analíticos e de tomada de decisão, visando identificar tendências, valores e oportunidades de mercado para melhor determinar a compra, venda ou ajuste das decisões de portfólio.

Tempo de análise técnica: A análise técnica é um método que identifica tendências potenciais do mercado, estudando dados históricos de preços e volumes. Os investidores podem utilizar ferramentas de análise técnica, como linhas de tendência, médias móveis e indicadores de força relativa para determinar a direção, a força e os pontos de reversão do mercado, identificando assim oportunidades de compra ou venda.

Momento da análise fundamental: A análise fundamental concentra-se em fatores como a condição financeira de uma empresa, vantagens competitivas e posição no setor. Os investidores podem realizar pesquisas aprofundadas sobre os fundamentos de uma empresa para avaliar o seu valor e potencial de crescimento. Quando o preço de mercado subvaloriza o verdadeiro valor de uma empresa, os investidores podem comprar, e quando o preço de mercado sobrevaloriza o verdadeiro valor de uma empresa, os investidores podem vender.

Momento da análise macroeconómica: As estratégias de melhoria do timing macro baseiam-se na análise do impacto dos dados macroeconómicos nas tendências do mercado para obter uma alocação de activos mais precisa. Essas estratégias normalmente envolvem a análise de fatores como taxas de juros, inflação, políticas monetárias e geopolítica. Por exemplo, durante uma expansão económica, os investidores podem aumentar os seus investimentos em ações, enquanto durante uma recessão económica, os investidores podem reduzir os seus investimentos em ações ou mudar para ativos mais seguros. Os gestores de fundos ajustam as estratégias de carteira com base nas suas perspectivas e expectativas das condições macroeconómicas globais, gerando potencialmente retornos excessivos do timing macro em comparação com fundos de índices passivos que simplesmente acompanham os índices de referência.

Momento da análise do sentimento do mercado: A análise do sentimento do mercado concentra-se na influência do sentimento do investidor e de fatores psicológicos nos preços de mercado. Os investidores podem utilizar indicadores de sentimento do mercado (tais como índices de medo/ganância, índices de confiança dos investidores, etc.) para avaliar se o mercado está excessivamente pessimista ou excessivamente otimista e tomar decisões de timing em conformidade. Comprar durante períodos de pessimismo excessivo e vender durante períodos de otimismo excessivo pode ajudar os investidores a obter retornos excessivos. As estratégias de sentimento estão se tornando cada vez mais populares, e outros indicadores de sentimento incluem o índice de sentimento AAII, VIX, indicadores de amplitude de mercado, índices de venda/compra, etc.

Estratégia de tempo orientada para eventos: As estratégias orientadas para eventos concentram-se em eventos específicos (como fusões, cisões e reestruturações) que podem impactar o valor da empresa. Ao antecipar e analisar estes eventos, os investidores podem determinar o momento de compra ou venda.

Usando o Pacer Trendpilot US Large Cap ETF (PTLC) como exemplo, o Pacer Trendpilot US Large Cap ETF (PTLC) é um fundo negociado em bolsa (ETF) baseado no mercado de ações dos EUA que emprega uma estratégia de timing ativa. O seu objectivo é ajustar a exposição a acções de grande capitalização dos EUA com base nas tendências do mercado para obter retornos de investimento relativamente estáveis.

O fundo acompanha principalmente o índice S&P 500 e utiliza uma estratégia de acompanhamento de tendências com base em médias móveis. Quando o S&P 500 está acima da sua média móvel de 200 dias e fechou acima da sua média móvel de cinco dias nos últimos cinco dias de negociação, o fundo investe totalmente no índice S&P 500. Quando o S&P 500 está abaixo da sua média móvel de 200 dias, o fundo aloca 50% dos seus activos ao índice S&P 500 e 50% a obrigações de curto prazo do Tesouro dos EUA. Quando a média móvel de cinco dias do S&P 500 permanece abaixo da sua média móvel de 200 dias durante cinco dias de negociação consecutivos, o fundo investe inteiramente em obrigações de curto prazo do Tesouro dos EUA.

Observar o desempenho do ETF Pacer Trendpilot US Large Cap (PTLC) em ambientes de mercado específicos, como o mercado altista em 2017, o mercado volátil em 2018 e a turbulência de mercado causada pela pandemia COVID-19 em 2020, revela as características de um fundo de tempo aprimorado. Em 2017, o índice S&P 500 alcançou um elevado retorno anual de aproximadamente 21,8%. Nesse ano, o PTLC gerou uma rentabilidade de cerca de 20,4%, ligeiramente inferior ao índice de referência. Embora a PTLC tenha obtido alguns ganhos no mercado em ascensão, o seu desempenho ficou ligeiramente abaixo do índice S&P 500 devido a taxas de gestão e custos de negociação.

No ambiente de mercado volátil de 2018, o índice S&P 500 registou flutuações significativas, com ganhos substanciais no início do ano, seguidos de um declínio notável no final, resultando num declínio anual total de aproximadamente 4,4%. Em comparação, o PTLC teve um desempenho relativamente bom em 2018, com um retorno anual de aproximadamente -3,7%, atingindo um certo nível de mitigação de perdas relativamente ao índice de referência.

No início de 2020, a pandemia da COVID-19 desencadeou uma turbulência significativa no mercado a nível mundial. O índice S&P 500 registou um rápido declínio de aproximadamente 34%, mas posteriormente testemunhou uma forte recuperação, terminando o ano com um ganho de aproximadamente 16%. A PTLC apresentou um desempenho relativamente mais fraco durante este ano, com um retorno anual de aproximadamente 11,5%. Embora o fundo tenha mitigado as perdas até certo ponto durante a recessão do mercado através da sua estratégia de timing, o seu desempenho ficou para trás durante a recuperação subsequente, resultando num retorno anual mais baixo em comparação com o índice de referência.

Portanto, nos mercados em ascensão, o desempenho do PTLC é semelhante ao índice de referência. Nos mercados em declínio, a estratégia de timing do fundo pode ajudar a mitigar as perdas, mas devido a erros de acompanhamento, poderá não superar consistentemente o índice de referência em todas as condições de mercado.

Estratégia de Melhoria da Rotação Setorial

A estratégia de melhoria da rotação sectorial envolve a rotação de alocações entre diferentes sectores com base na sua posição no ciclo económico antes que surjam tendências de mercado. Pretende aumentar a exposição a sectores que deverão registar um desempenho superior, atribuindo mais a indústrias que registam uma tendência ascendente (“sobreponderação”) e reduzindo as afectações a sectores com desempenho inferior (“subponderação”). Ao desviar-se das alocações sectoriais do índice de acompanhamento, a estratégia visa obter retornos excessivos em comparação com o desempenho do índice.

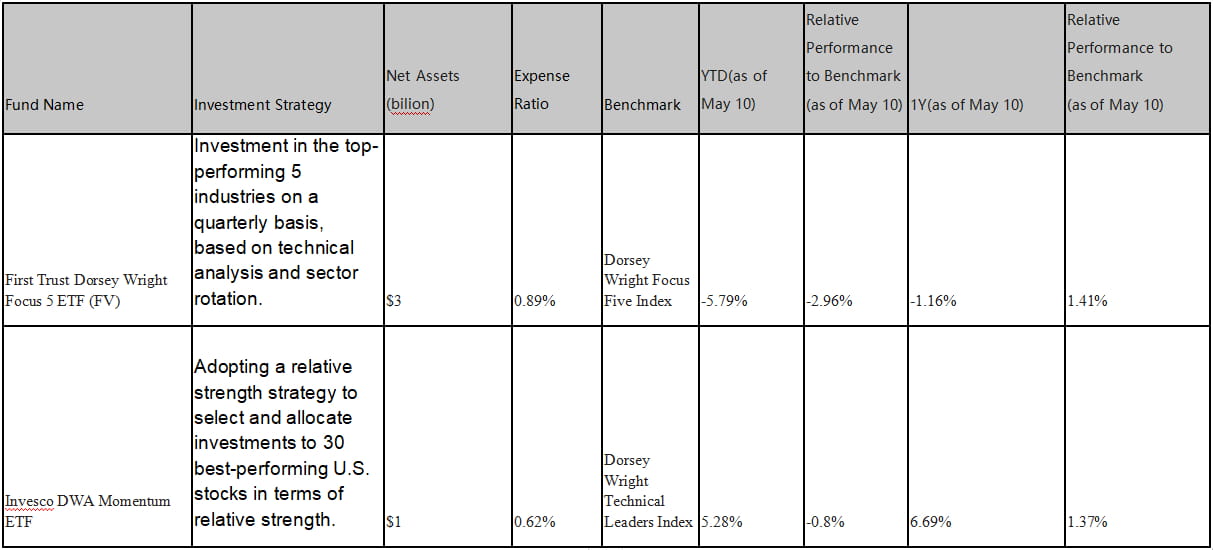

Tabela 4: Fundos de índice aprimorados com seleção de ações de rotação comum da indústria no mercado de ações dos EUA.

Usando o PDP (Invesco DWA Momentum ETF) como exemplo, o PDP visa acompanhar o desempenho do Dorsey Wright Technical Leaders Index usando uma estratégia de força relativa. Ele seleciona e pondera investimentos em 30 ações dos EUA que apresentam a maior força relativa. Supondo que o setor de tecnologia tenha o melhor desempenho no mercado e tenha alta força relativa, o PDP selecionaria ações com melhor desempenho no setor de tecnologia.

Para executar a estratégia, a PDP reequilibra periodicamente as suas participações para garantir o investimento contínuo nas ações de tecnologia com maior força relativa. Se o ambiente de mercado mudar e a força relativa de outros sectores começar a aumentar, como o sector dos bens de consumo, o PDP poderá ajustar as suas participações e alocar investimentos ao novo sector de melhor desempenho com base nos dados actualizados de força relativa e nas tendências do mercado.

No geral, o método de execução da estratégia do PDP baseia-se na seleção de ações utilizando força relativa e ajustes com base no desempenho e tendências do mercado. O critério de seleção é a força relativa, que se refere ao desempenho em relação a outras ações ou setores. A carteira é reequilibrada periodicamente. Os dois fundos na tabela superaram o desempenho do índice de referência no período de um ano, mas mostraram um desempenho relativamente mais fraco no acumulado do ano (acumulado no ano).

Estratégia de aprimoramento de derivativos

As estratégias de aprimoramento de derivativos envolvem o uso de derivativos como opções, futuros, swaps, etc., para melhorar o desempenho do portfólio. Estas estratégias normalmente envolvem considerações de alavancagem, cobertura de risco e especulação.

Algumas estratégias de valorização de derivativos baseadas no mercado de ações dos EUA incluem:

Investimento em futuros de índices: Se houver um desconto entre os contratos futuros de índices de ações e o índice à vista, pode-se investir em futuros de índices de ações para simular uma parte da posição do índice e obter retornos aprimorados com a convergência de prêmios negativos. Ao alocar uma parte dos fundos em futuros de índices de ações para acompanhar o índice subjacente, os restantes fundos ociosos podem ser investidos em estratégias de rendimento fixo ou de arbitragem para gerar retornos relativamente estáveis.

Spread de calendário: Exploração da diferença de preço entre contratos futuros com diferentes meses de vencimento do mesmo índice para arbitragem. Quando o contrato a prazo tem um prémio mais elevado em comparação com o contrato próximo, pode-se estabelecer uma posição longa no contrato próximo e, ao mesmo tempo, estabelecer uma posição curta no contrato a prazo. Com o tempo, a diferença de preço entre estes dois contratos pode convergir, resultando em retornos excessivos.

Arbitragem entre mercados: Quando existem diferenças de preços entre dois mercados altamente correlacionados (tais como mercadorias, taxas de juro, taxas de câmbio, etc.), pode-se estabelecer uma posição longa num mercado e, ao mesmo tempo, estabelecer uma posição curta no outro mercado. Com o tempo, as diferenças de preços entre estes dois mercados podem convergir, resultando em maiores retornos.

Estratégias de Opções: As opções são outro derivado comum. Por exemplo, é possível aumentar os retornos dos investimentos em ações existentes através da venda de opções de compra cobertas. Nessa estratégia, o fundo detém uma determinada quantidade de ações e vende uma quantidade equivalente de opções de compra. Isto permite ao fundo cobrar prémios de opções e aumentar o retorno global do investimento. No entanto, o risco desta estratégia é perder ganhos potenciais se o preço das ações exceder o preço de exercício das opções.

Negociação de Pares: Esta estratégia envolve duas ações do mesmo setor ou com alta correlação. Quando a diferença de preço entre as duas ações excede os níveis normais históricos, pode-se estabelecer uma posição longa nas ações relativamente subvalorizadas e, ao mesmo tempo, estabelecer uma posição curta nas ações relativamente sobrevalorizadas. Com o tempo, a diferença de preço entre estas duas ações pode convergir, resultando em retornos excessivos.

Tomando o ETF ProShares UltraPro Short QQQ (SQQQ) como um exemplo de fundo aprimorado por índice que usa estratégias de derivativos baseadas no mercado de ações dos EUA,

O ETF ProShares UltraPro Short QQQ (SQQQ) visa fornecer retornos diários que são -3 vezes o desempenho do índice Nasdaq-100. Este ETF com alavancagem inversa foi projetado para investidores experientes que antecipam um declínio de curto prazo em tecnologia e ações de grande capitalização dentro do Nasdaq-100. Para atingir o seu objetivo de investimento, o SQQQ utiliza instrumentos financeiros como swaps, contratos futuros e opções para obter exposição curta ao índice Nasdaq-100. Como resultado, o SQQQ pode ampliar os retornos quando o índice subjacente cai, mas também pode amplificar as perdas quando o índice sobe.

Especificamente, na estratégia de swap, o SQQQ obtém exposição curta ao índice Nasdaq-100 celebrando acordos de swap com outras instituições financeiras. Nos termos dos contratos de swap, o SQQQ concorda em trocar os retornos do ativo subjacente (como o índice Nasdaq-100) a um preço fixo durante um período especificado. Isso permite que o SQQQ obtenha exposição curta ao índice Nasdaq-100 sem realmente deter as ações.

Na estratégia de contrato futuro, o SQQQ obtém exposição curta ao Índice Nasdaq-100 vendendo contratos futuros do Índice Nasdaq-100. Através desta abordagem, o SQQQ concorda em vender o ativo subjacente (Índice Nasdaq-100) a um preço específico numa data futura. Esta estratégia permite que o SQQQ se envolva em negociações a descoberto do índice Nasdaq-100 sem realmente deter as ações.

Na estratégia de opções, o SQQQ utiliza a compra de opções de venda para obter exposição curta. As opções de venda concedem ao SQQQ o direito de vender o ativo subjacente (Índice Nasdaq-100) a um preço específico em uma data futura. Ao comprar opções de venda, o SQQQ obtém lucros quando o ativo subjacente diminui, alcançando assim uma exposição curta ao índice Nasdaq-100. SQQQ executa essas negociações em múltiplas plataformas e locais de negociação para garantir liquidez e obter preços ideais. No entanto, este ETF é geralmente considerado um investimento de alto risco a curto prazo e não é recomendado para detenção a longo prazo.

Várias estratégias aprimoradas que acompanham o mesmo índice proporcionam aos investidores exposições de risco adequadas.

Mesmo ao acompanhar o mesmo índice, os investidores podem escolher fundos de índice que oferecem diferentes estratégias de acompanhamento e alavancar produtos com base na sua tolerância ao risco, objectivos de investimento e retornos esperados. Aqui estão algumas introduções a uma seleção de produtos que acompanham o Nasdaq-100. A maioria destes produtos enquadra-se na gestão passiva e visa fornecer aos investidores diferentes estratégias para acompanhar o Índice Nasdaq-100 para exposições e retornos correspondentes.

QQQ (Invesco QQQ Trust): Como principal produto da Invesco, o QQQ é o ETF mais popular e conhecido (AUM 175.780 milhões) que acompanha o índice Nasdaq-100. Visa replicar o desempenho do índice investindo nos mesmos títulos nas mesmas proporções. O índice inclui as 100 maiores empresas não financeiras listadas na bolsa de valores Nasdaq. QQQ é um ETF ponderado por capitalização de mercado, o que significa que as participações são ponderadas com base em sua capitalização de mercado.

QTR (Global X NASDAQ 100 Tail Risk ETF): O QTR visa acompanhar o desempenho do índice Nasdaq-100 enquanto mitiga o risco de cauda. O ETF investe nos mesmos títulos que o QQQ, mas também detém opções de venda no índice Nasdaq-100 para se proteger contra quedas significativas do mercado.

QQQM (ETF Invesco Nasdaq-100): QQQM é uma alternativa de baixo custo ao QQQ. Ele também acompanha o índice Nasdaq-100, mas com um índice de despesas menor. A estratégia de investimento e as participações são semelhantes às do QQQ, mas com custos mais baixos, tornando-o mais rentável para investidores de longo prazo.

QQQN (ETF Invesco NASDAQ-100 Triple Q Disruptive Innovators): QQQN é um ETF lançado pela Invesco. O objetivo é acompanhar o índice Nasdaq Q-50, que inclui empresas não financeiras classificadas do 101º ao 150º lugar por capitalização de mercado no mercado Nasdaq. Estas empresas são normalmente consideradas em fase de crescimento com tecnologias inovadoras e disruptivas. QQQN oferece aos investidores exposição a um grupo de empresas em potencial estágio de crescimento.

QQQA (ProShares Nasdaq-100 Dorsey Wright Momentum ETF): A estratégia do QQQA visa acompanhar o desempenho do índice Dorsey Wright NASDAQ OMX CTA Momentum, que inclui uma abordagem baseada em impulso que seleciona ações com base em sinais de força relativa. A força relativa refere-se ao desempenho de ações individuais em relação ao mercado ou indústria. Com base em sinais de força relativa, são selecionadas ações com bom desempenho no curto prazo entre os constituintes do índice Nasdaq-100. Utilizando uma estratégia de investimento momentum, as ações são escolhidas e ponderadas de acordo com a sua força relativa. As ações com desempenho mais forte receberão pesos mais elevados, enquanto as ações com desempenho mais fraco receberão pesos mais baixos ou poderão ser excluídas da carteira.

TQQQ (ProShares UltraPro QQQ): TQQQ visa acompanhar o índice Nasdaq-100 High Beta e é um ETF alavancado projetado para fornecer três vezes o desempenho dos ganhos do índice Nasdaq-100. O objetivo é acompanhar o desempenho geral de todo o índice Nasdaq-100. Devido ao seu efeito de alavancagem, o TQQQ normalmente apresenta maior volatilidade e risco em comparação com o índice subjacente.

QQQX (Nuveen NASDAQ 100 Dynamic Overwrite Fund): QQQX é um fundo administrado ativamente baseado no índice Nasdaq-100. Adota uma estratégia de substituição, que envolve simultaneamente a detenção de ações dos constituintes do índice Nasdaq-100 e a venda de opções de compra. A estratégia de overwrite visa aumentar o rendimento da carteira. Nesta estratégia, o fundo detém as ações do índice Nasdaq-100 e vende simultaneamente os correspondentes contratos de opções de compra. Se, na data de vencimento, o preço do Índice Nasdaq-100 for inferior ao preço de exercício das opções de compra, as opções de compra expirarão sem exercício e o fundo poderá reter os prêmios cobrados. Isto permite ao fundo gerar rendimento adicional através da venda de opções de compra quando a tendência do mercado é estável ou decrescente.

O objectivo da estratégia de sobrescrição é aumentar o retorno da carteira através deste rendimento adicional e mitigar parcialmente o risco descendente no mercado. No entanto, a venda de opções de compra como parte da estratégia de substituição também limita os ganhos potenciais da carteira num mercado em ascensão, uma vez que o fundo pode ser impedido de beneficiar plenamente da valorização do preço quando as opções de compra são exercidas.

Conclusão

Em comparação com o mercado de ETF/fundos de índice de ações nos EUA, o mercado de produtos de aprimoramento de índices criptográficos ainda está em seus estágios iniciais. À medida que a capitalização de mercado global das criptomoedas cresce, existe um elevado potencial de rápida expansão no mercado de produtos estruturados que melhoram o desempenho dos índices criptográficos. Acreditamos que as diversas estratégias de valorização utilizadas em fundos de índices de ações dos EUA e fundos/ETFs de valorização de índices podem ser aplicadas à construção de fundos de valorização de índices criptográficos. Estas estratégias podem incluir modelos quantitativos multifatoriais de seleção de ações, modelos subjetivos de timing, modelos de rotação setorial ou estratégias baseadas em derivativos, como contratos futuros para aumentar os retornos. Esses fundos de aprimoramento de índices criptográficos podem ajudar investidores com diferentes preferências de risco a obter a exposição ao risco desejada e obter retornos excessivos por meio dessas abordagens de aprimoramento.

site: ldcap.com

meio:ld-capital.medium.com