Atualmente, a competição é acirrada no setor de derivativos DEX. Apesar do volume geral de negociação do mercado estar diminuindo, novos protocolos estão sendo constantemente introduzidos. Em um mercado em retração, os traders se tornaram mais sensíveis a várias medidas de incentivo e taxas de rendimento, levando os derivativos DEX a competir mais agressivamente pelos usuários.

Desde o final de março de 2023, o volume geral de negociação de derivativos DEX tem apresentado uma tendência de queda. Dos seis principais protocolos de derivativos DEX, cinco mostraram uma tendência de queda no volume de negociação, com apenas Kwenta demonstrando crescimento contra a tendência.

Kwenta, um front-end perpétuo construído no Synthetix, contribuiu para mais de 95% do crescimento do volume de negociação e do crescimento da receita do Synthetix. O Synthetix, por sua vez, é um protocolo de provisão de liquidez com um TVL superior a US$ 400 milhões, fornecendo pools de liquidez para projetos de front-end como o Kwenta.

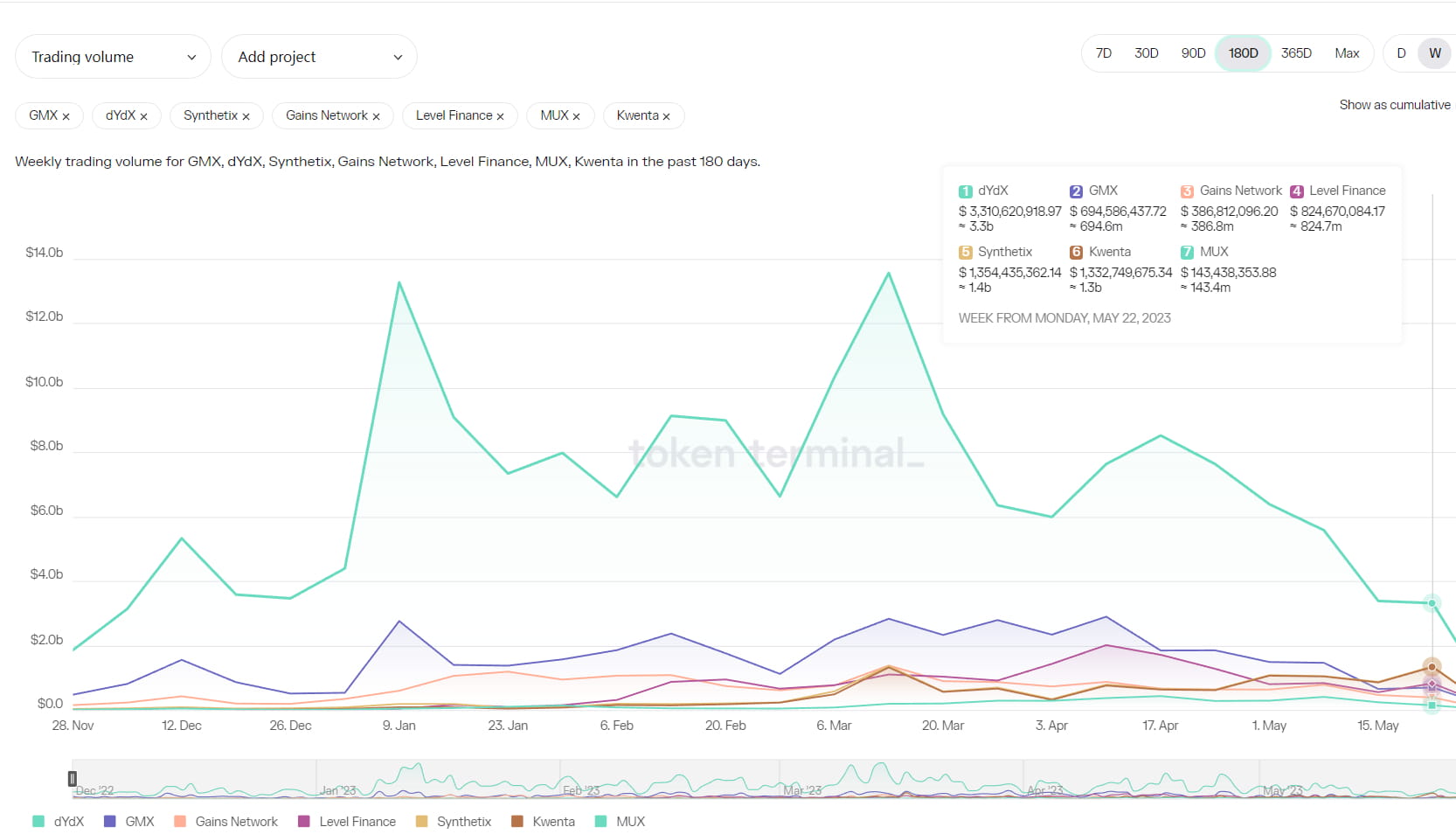

Figura: Volume semanal de negociação dos principais derivativos DEX

*Os dados relacionados a este artigo vêm principalmente do Tokenterminal. Devido a padrões de medição variáveis, pode haver discrepâncias entre diferentes plataformas de dados.

O DYDX baseado em livro de ordens ainda ocupa quase metade do volume de negociação do mercado. No entanto, nos DEXs de derivativos de pool de liquidez, a GMX foi desafiada pela Kwenta e pela Level. Particularmente nesta semana, o volume de negociação da Kwenta e da Level excedeu o da GMX.

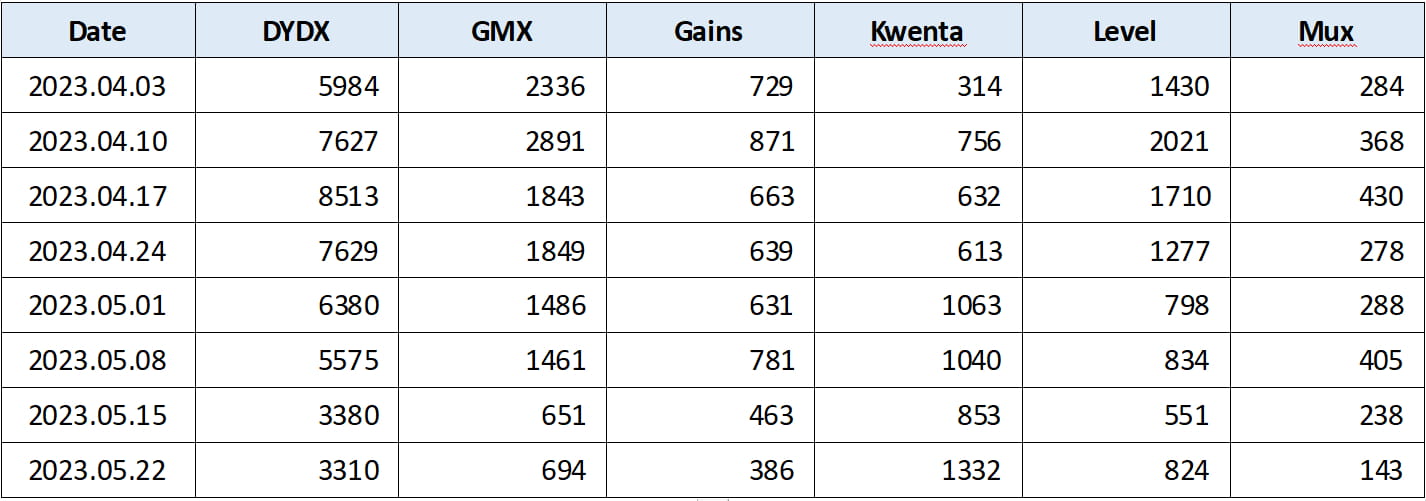

Tabela: Volume semanal de negociação dos principais derivativos DEX desde abril de 2023 (em milhões)

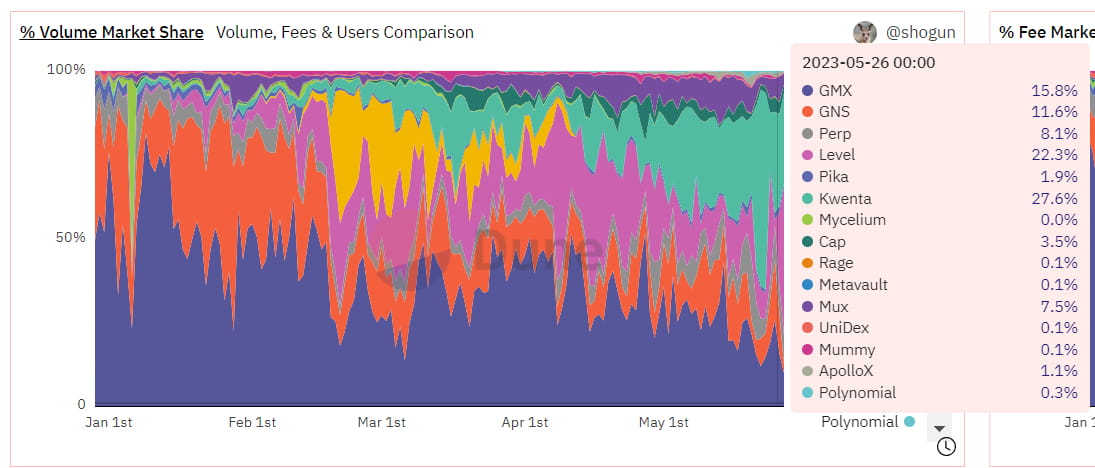

Figura: Distribuição da participação de mercado de derivativos baseados em pool de liquidez DEX

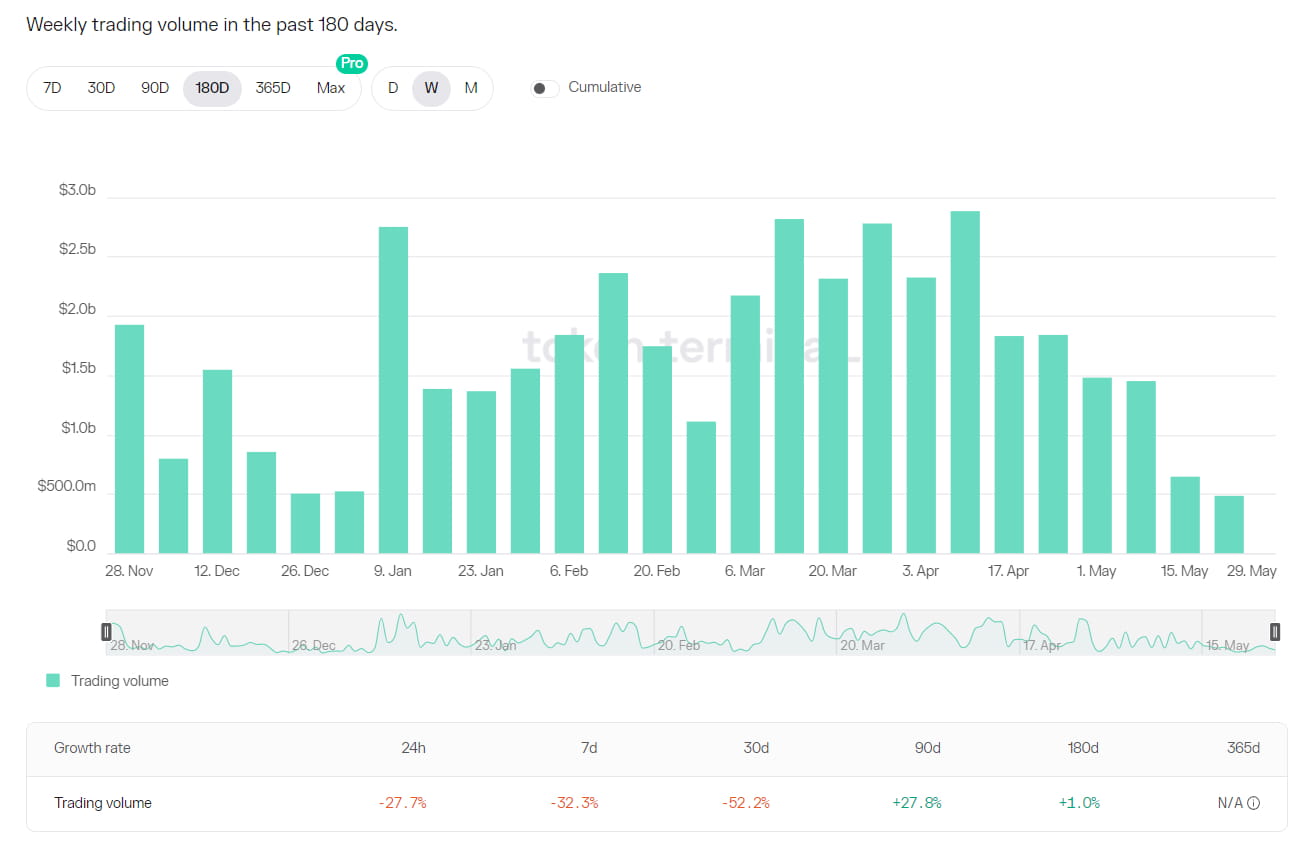

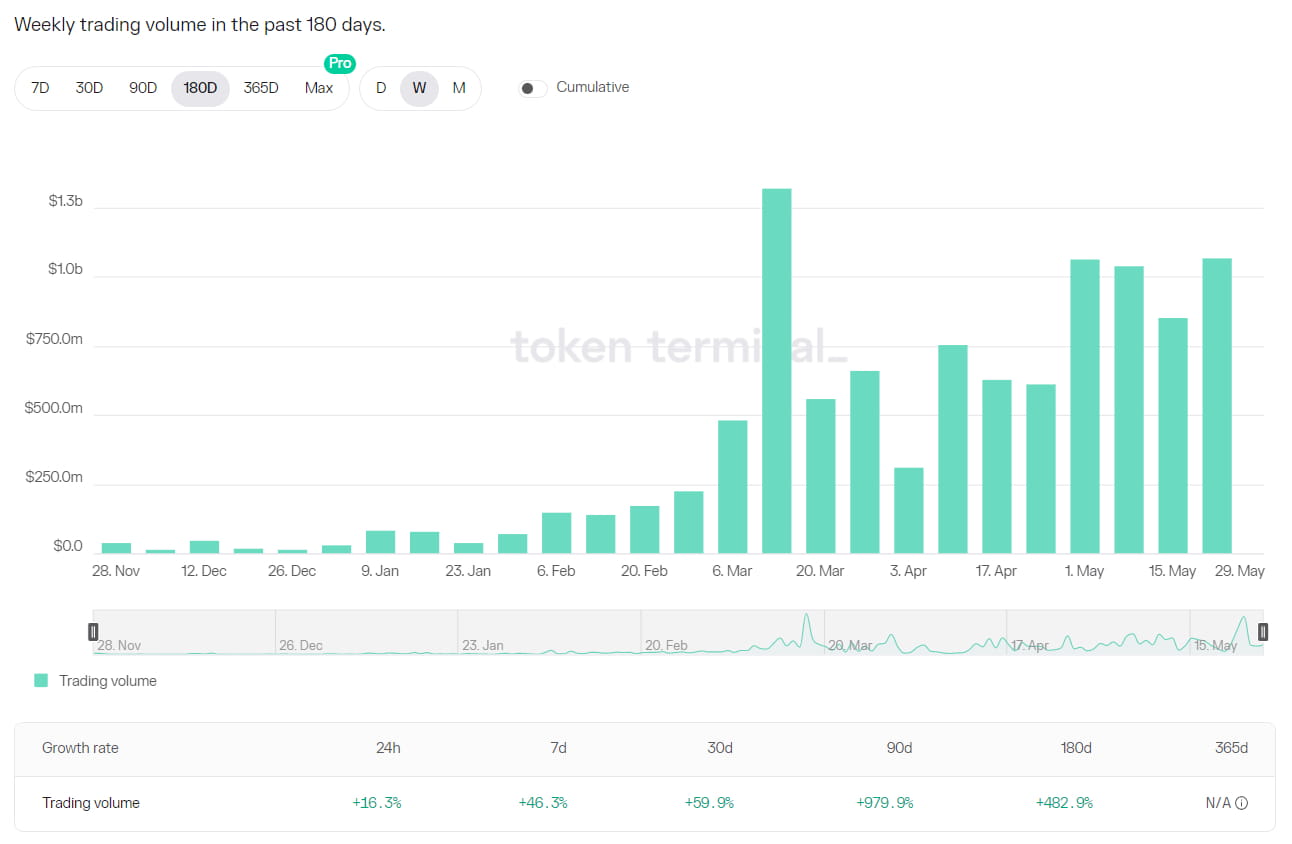

O pico de volume de negociação da GMX ocorreu em meados de abril, após o qual apresentou uma tendência de queda contínua. O nível atual de volume de negociação é comparável ao do final de 2022.

Figura: Mudanças semanais no volume de negociação do GMX

Kwenta, uma DEX lançada no final de 2022, viu um aumento substancial no volume de negociação a partir de meados de fevereiro de 2023, quando iniciou um programa de incentivo de negociação. No final de abril, eles incorporaram o uso de tokens OP como parte de seus incentivos, o que impulsionou ainda mais um aumento acentuado no volume de negociação ao longo de maio.

Figura: Mudanças semanais no volume de negociação da Kwenta

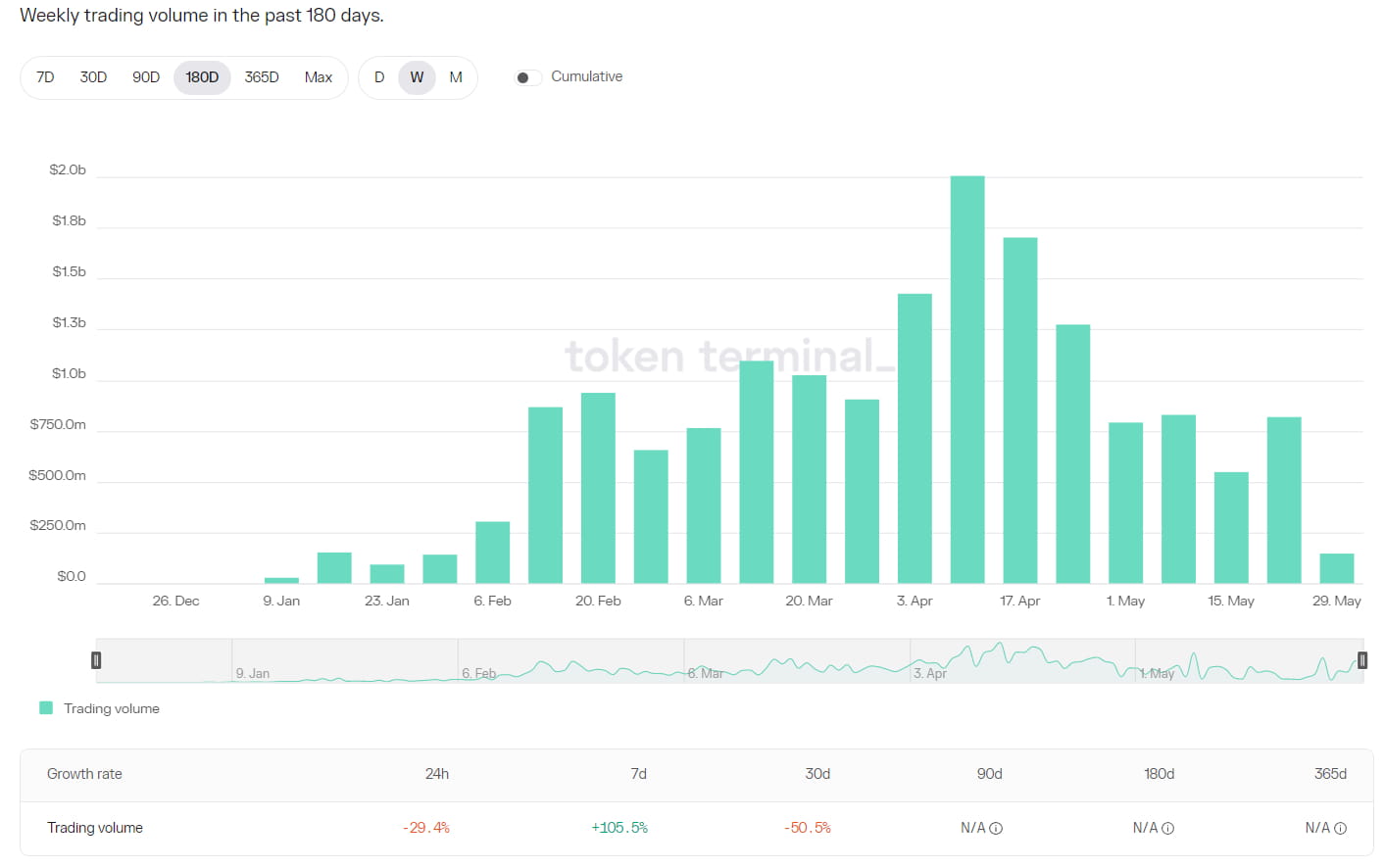

A Level também teve seu pico de volume de negociação em meados de abril, atingindo US$ 2 bilhões naquela semana, seguido por um declínio. No entanto, uma recuperação ocorreu na semana de 22 de maio.

Figura: Mudanças semanais no volume de negociação de nível

Razões para o crescimento do volume de negociação: mais incentivos, custos mais baixos

O crescimento contra a tendência no volume de negociação da Kwenta pode ser potencialmente atribuído a dois fatores:

Primeiramente, a Kwenta tem sido mais agressiva em termos de incentivos de negociação. Além dos incentivos de token do próprio protocolo, a partir de 26 de abril, 130.000 tokens OP foram recompensados a cada semana. De 10 de maio a 30 de agosto, a recompensa semanal aumentou para 330.000 tokens OP, com um valor de mercado de cerca de US$ 500.000.

Em segundo lugar, as taxas de transação da Kwenta são relativamente mais baixas do que as da GMX. A taxa de transação atual varia de 0,02% a 0,06%, variando com base em se alguém é um tomador ou um criador. A GMX, por outro lado, cobra uma taxa de transação de 0,1%, juntamente com taxas de empréstimo com base nas posições mantidas. Para usuários reais, o custo de transação na Kwenta é menor.

Figura: Regras de incentivo comercial da Kwenta

A Level também implementou incentivos de negociação. Para cada US$ 1 de taxas de transação pagas por um usuário, ele recebe um token Level Loyalty (lyLVL). A cada dia, um total de 10.000 tokens LVL são distribuídos, sua alocação sendo determinada pela proporção do lyLVL de um usuário individual em comparação ao lyLVL total na plataforma. Os usuários têm uma janela de 24 horas para reivindicar essas recompensas.

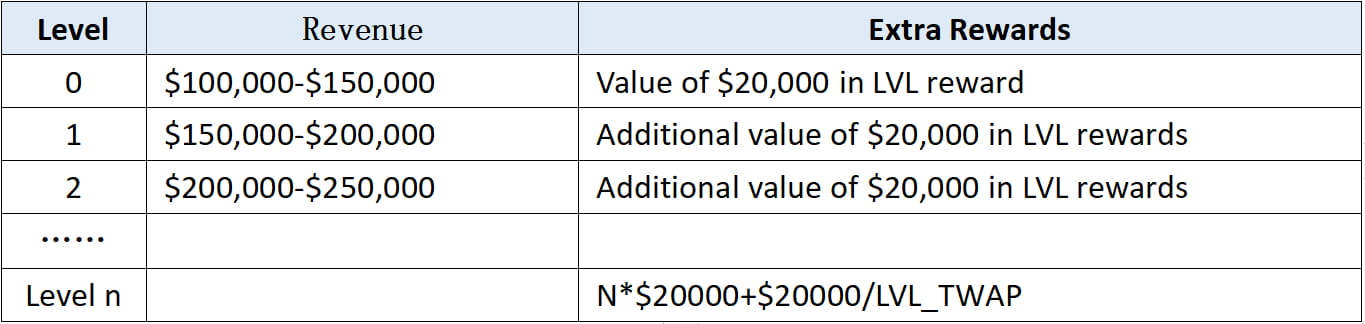

Além das recompensas básicas mencionadas acima, há também um mecanismo de recompensa Ladder em vigor. Quando a receita diária da plataforma excede um limite específico, uma cota extra de tokens LVL é adicionada como incentivo. Essas recompensas adicionais se acumulam ao longo do tempo e são distribuídas semanalmente.

Nota: Nível n = (Receita-$100.000)/$50.000

A recompensa Ladder é para os 20 melhores traders na tabela de classificação semanal. A classificação de um trader é determinada pelo número de pontos que ele acumulou ao longo da semana. Os pontos de recompensa são ganhos com base na contribuição do trader para as taxas de transação do protocolo e podem ser aumentados multiplicando por (1 + boost). O fator de boost é determinado pelo número total de tokens LVL que um trader apostou na plataforma. Para cada 1000 tokens LVL apostados, o fator de boost aumenta em 1%.

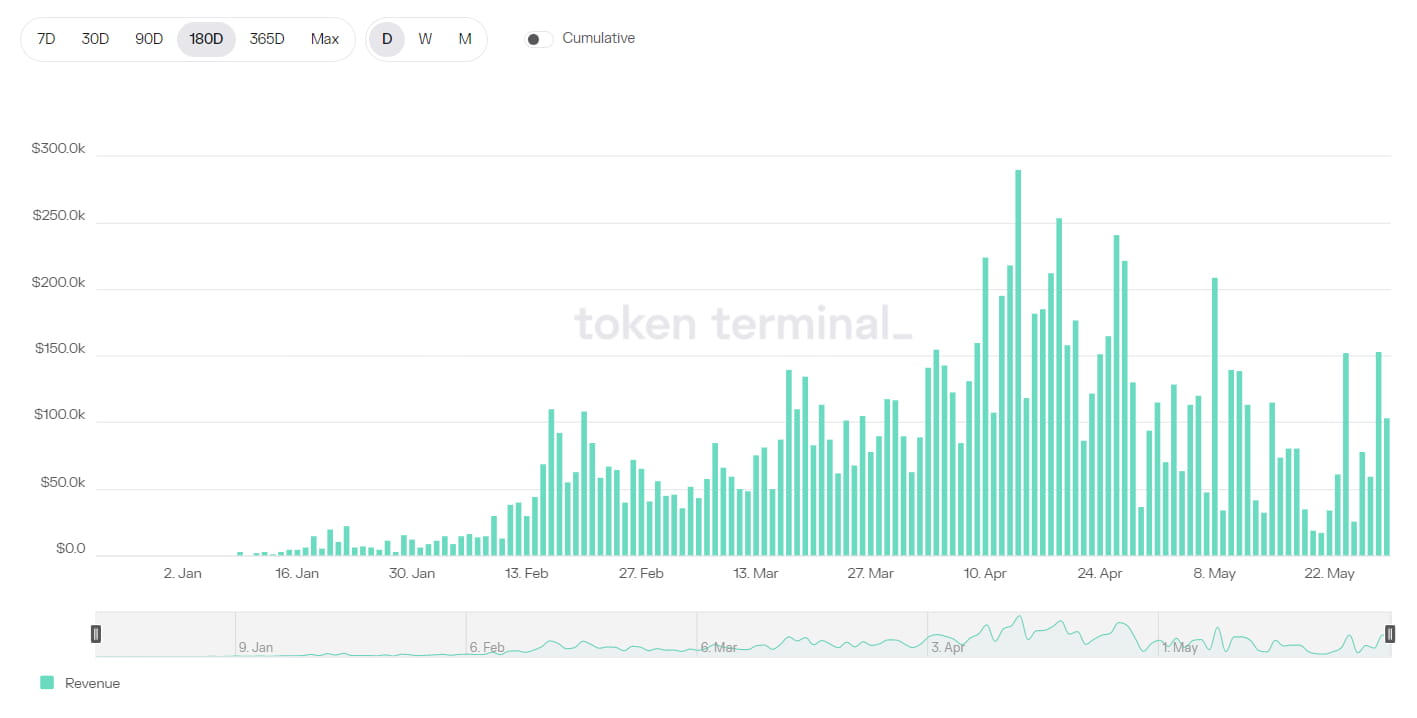

Nos últimos seis meses, houve 46 dias em que a receita excedeu $100.000, respondendo por 25% de todos os dias. Destes, houve 19 dias em que a receita excedeu $150.000, oito dias em que excedeu $200.000 e dois dias em que excedeu $250.000.

Figura: Receita diária do nível

Além disso, o modelo de livro de ordens do DYDX manteve um alto nível de incentivos de negociação desde seu lançamento. Embora os tokens de incentivo tenham sido reduzidos duas vezes, ainda há aproximadamente 1,58 milhão de tokens DYDX como incentivos por época. Se avaliado a preços de mercado, isso equivale a cerca de US$ 3 milhões, com incentivos diários chegando a US$ 100.000. No modelo DEX de derivativos atual, esse é um incentivo relativamente alto.

É crucial levar em conta os efeitos dos incentivos de negociação na pressão de venda exercida sobre os tokens de protocolo, juntamente com sua sustentabilidade a longo prazo.

Nos esquemas de incentivo da Kwenta, o token do ecossistema, OP, constitui a maior parte das recompensas, enquanto os incentivos do token do protocolo estão diminuindo gradualmente. Isso leva a uma pressão de venda ligeiramente reduzida nos tokens do protocolo. Além disso, os incentivos de negociação da Kwenta são adquiridos em um ciclo semanal e vêm com um período de aquisição. Se os tokens forem desbloqueados prematuramente, uma parte deles precisa ser queimada. Atualmente, os incentivos da OP estão definidos para durar até 30 de agosto. Se não houver medidas subsequentes em vigor após esse período expirar, isso pode resultar em uma diminuição substancial no volume de negociação.

Todos os incentivos da Level são baseados no token do protocolo, que pode ser reivindicado diariamente sem qualquer período de bloqueio, resultando em maior pressão de venda no token do protocolo. Além disso, o mecanismo de incentivo Ladder da Level, que visa aumentar o volume de negociação, oferece recompensas substanciais aos 20 principais usuários, muito mais do que os usuários médios recebem. Isso poderia potencialmente levar a uma concentração significativa no volume de negociação.

O DYDX também enfrenta pressão de venda substancial devido aos seus grandes incentivos de token e ao lançamento de um grande número de tokens. O mercado está monitorando e esperando continuamente o lançamento da cadeia DYDX e modificações no mecanismo de token.

Análise do volume de negociação real

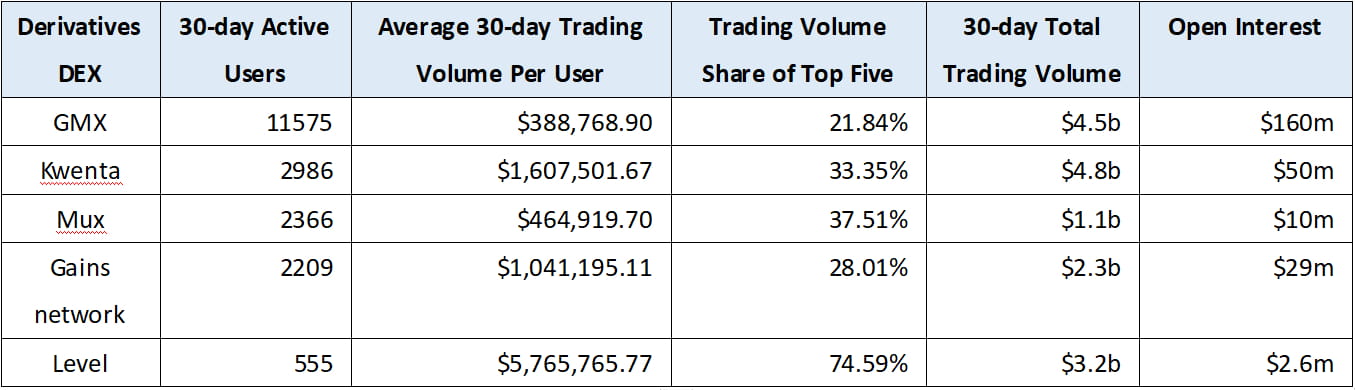

Dada a presença de incentivos de negociação, é necessário analisar os volumes de negociação para entender a situação aproximada da negociação real. Compilamos brevemente estatísticas sobre o número de usuários, volume de negociação, concentração e tamanho da posição para várias DEXs de derivativos baseadas em AMM.

Tabela: Análise do volume de negociação em DEXs de derivativos baseados em AMM

O GMX tem de 4 a 5 vezes o número de usuários em comparação a outros projetos e tem significativamente mais interesse aberto, três vezes o do Kwenta e cinco vezes o da Gains Network.

Além disso, o volume médio de negociação por usuário para Kwenta e Level é significativamente maior do que para outros projetos sem medidas de incentivo.

Para a Kwenta, o volume médio de negociação de 30 dias é de aproximadamente 1,6 milhões, quatro vezes o da GMX. Os cinco maiores traders respondem por 33,35% do volume de negociação, indicando uma concentração relativamente baixa. Ela tem 2.986 usuários, o que a torna líder no segundo nível. O interesse aberto oscila entre 40 milhões e 60 milhões.

A Level tem um volume médio de negociação de 30 dias de 5,76 milhões, impressionantes 15 vezes o da GMX. Seu volume de negociação é altamente concentrado, com quase 75% vindo dos cinco maiores traders. O interesse aberto é de apenas 2,6 milhões, e há menos de 600 usuários, indicando uma alta proporção de wash trading na plataforma.

No geral, a GMX ainda lidera o campo com uma vantagem significativa em termos de contagem de usuários e juros abertos. A Kwenta tem mais usuários reais e seu volume de negociação é menos centralizado. Depois de atrair uma parte dos usuários com suas medidas de incentivo, ela pode reter usuários oferecendo melhor profundidade de liquidez e taxas mais baixas. A Level, por outro lado, tem uma proporção relativamente alta de wash trading e alta inflação.

Planos de desenvolvimento recentes

GMX

Com base em informações obtidas da comunidade, a equipe do projeto GMX atribui o declínio no volume de negociação e no rendimento a uma desaceleração geral do mercado.

O foco recente da GMX está no lançamento de sua versão V2. A versão de teste V2 foi lançada em 17 de maio de 2023, e os usuários podem participar do teste. As principais modificações incluem:

O GLP está em transição de um pool combinado para pools separados para cada par de moedas. Essa segregação permite a inclusão de ativos de maior risco.

Existirão dois tipos de ativos: um tipo inclui pares de negociação lastreados por ativos nativos como BTC e ETH, e o outro compreende pares de negociação de ativos sintéticos lastreados inteiramente por USDC. Os traders terão a liberdade de escolher a liquidez de vários pools.

De fato, com múltiplos pools, a tarefa dos LPs se tornará mais complexa, pois eles precisam analisar o uso e as mudanças de rendimento de cada pool para decidir sua participação.

A taxa de financiamento e o fator de impacto no preço foram implementados para equilibrar as mudanças entre partes longas e curtas.

Conta

Em 25 de maio, Kain Warwick, o fundador da Synthetix, propôs várias ideias para o desenvolvimento futuro da Synthetix, incluindo:

Implementando SNX para incentivos comerciais, com um plano para alocar de 5 a 10 milhões de SNX ao programa de incentivo.

Considerando a introdução de staking passivo para SNX para aumentar a participação e expandir o tamanho do pool de liquidez. Anteriormente, a Synthetix utilizava um modelo de staking ativo, onde os stakers tinham que superar o pool de staking geral para ganhar rendimentos mais altos ou utilizar ferramentas de hedge para mitigar riscos. A adição de um pool de staking passivo simplifica o processo e facilita a participação do usuário, mantendo um rendimento de base.

Subsidiando os custos das operações front-end. Atualmente, a renda dos operadores front-end vai em grande parte para os stakers do SNX, o que pode não fornecer incentivos suficientes para eles a longo prazo, por exemplo, as receitas do protocolo do Kwenta são totalmente alocadas para os stakers do SNX.

É sugerido alocar uma certa proporção (por exemplo, 10 milhões de SNX) do tesouro para subsidiar custos de front-end e representar o front-end por meio de staking. Esta medida gerará uma receita de taxa de base de 3–5%

Diante do exposto, esses planos consideram as relações entre usuários, fundos e desenvolvimento de produtos e, se implementados, podem ter efeitos de incentivo significativos para projetos construídos no Synthetix.

Nível

Em maio, a Level conduziu uma votação da comunidade e introduziu um novo recurso cross-chain ao migrar para a Arbitrum. Atualmente, pools de liquidez para o token LVL foram implantados na Arbitrum, permitindo atividades de negociação. As operações de negociação front-end devem entrar em operação em meados de junho. Dada a base de usuários substancial e a liquidez na Arbitrum, espera-se que a migração atraia um novo fluxo de usuários e promova maior participação de capital.

site: ldcap.com

médio:ld-capital.medium.com