A separação gradual da correlação entre BTC e ETH indica que a mudança geral na narrativa do mercado criptográfico está quase completa. Como um “recipiente de liquidez” amplamente reconhecido, o BTC tornou-se um dos macroativos subjacentes essenciais, aproximando-se gradualmente do status de câmbio e metais preciosos. Em contraste, a narrativa da ETH está se voltando para megaações. A menos que haja uma narrativa mais grandiosa e uma aplicação generalizada, a atratividade do ETH em termos de liquidez pode continuar a ser mais fraca do que a do BTC, especialmente na era da falta de liquidez.

Autores:

Matt Hu, CEO da Blofin

Griffin Ardern, comerciante macro da Blofin

"Hora, em frente!"

Em apenas 15 anos, o mercado criptográfico, que possui uma das microestruturas que mudam mais rapidamente no mundo, tornou-se muito diferente. Em 2010, o BTC era pouco mais que um “brinquedo experimental” para um grupo de geeks trocar por pizza ou realizar pequenas transferências privadas. Em 2023, da BlackRock à Goldman Sachs, o BTC e derivados relacionados entraram nas suas listas de produtos e, de acordo com uma pesquisa da PwC e AIMA, as criptomoedas também se tornaram uma parte essencial de quase um terço das carteiras dos fundos de hedge.

Ao mesmo tempo que a microestrutura muda, a macronarrativa também muda silenciosamente. “Ledger distribuído descentralizado” foi o objetivo do design no início do nascimento da criptografia. Nos mercados tradicionais, as transferências transfronteiriças são demoradas e trabalhosas: para garantir “segurança e credibilidade”, os bancos precisam de confirmar a identidade dos utilizadores e a origem dos fundos e depois completar todo o processo através do complexo sistema SWIFT, o tempo é medido em dias e o custo não pode ser ignorado.

As criptomoedas representadas pelo BTC resolvem esse problema. Com a bênção da tecnologia blockchain, as pessoas vinculam a liquidez à rede BTC e realizam transferências na forma de Bitcoin através da rede. O processo de transferência foi reduzido para segundos.

Como resultado, a liquidez começou a entrar no mercado criptográfico, uma após a outra. Isso traz uma nova característica ao mercado criptográfico: volatilidade. No padrão da moeda, 1 BTC é sempre igual a 1 BTC; quando convertido para o padrão fiduciário (como o padrão USD), as rápidas mudanças de liquidez trazem flutuações consideráveis de preços.

No início da história do BTC, não foi surpreendente que o nível de 10% flutuasse para cima e para baixo, e até mesmo o preço caísse pela metade ocasionalmente. A alta volatilidade torna a cobertura de risco uma “forte demanda” no mercado criptográfico e traz muitas oportunidades de especulação. Os derivativos com margem em moeda começaram a aparecer, constituindo o atual protótipo do mercado de derivativos criptográficos.

A criptomoeda opera com base no blockchain, e as características do blockchain que não podem ser falsificadas e adulteradas fazem com que as pessoas comecem a explorar mais usos do blockchain. Os contratos comerciais podem ser autenticados por meio de blockchain. Os programas baseados em blockchain podem realizar transferências de fundos e outras operações complexas sem confiança. Drops de jogos e obras de arte também podem ser autenticados e negociados através da rede blockchain. A adição de contratos inteligentes transforma todas as possibilidades acima em realidade e abre assim a segunda narrativa do mercado criptográfico: projetos e aplicações.

Como uma das primeiras cadeias públicas a introduzir contratos inteligentes, a vantagem de pioneirismo do Ethereum no nível da aplicação tornou-o o núcleo da narrativa da Crypto 2.0. Quer seja DeFi, NFT ou GameFi, a maioria dos aplicativos é construída em Ethereum; a distinção entre “aplicação” e “recipiente de liquidez” começa aqui.

No entanto, durante o mercado altista, o influxo generalizado de liquidez tornou esta distinção menos óbvia - as preferências dos investidores por BTC e ETH não diferiram de acordo com diferentes narrativas. Ao mesmo tempo, como a ETH também pode ser usada para pagamentos, transferências e outros fins, as diferenças entre BTC e ETH são ainda mais ocultadas.

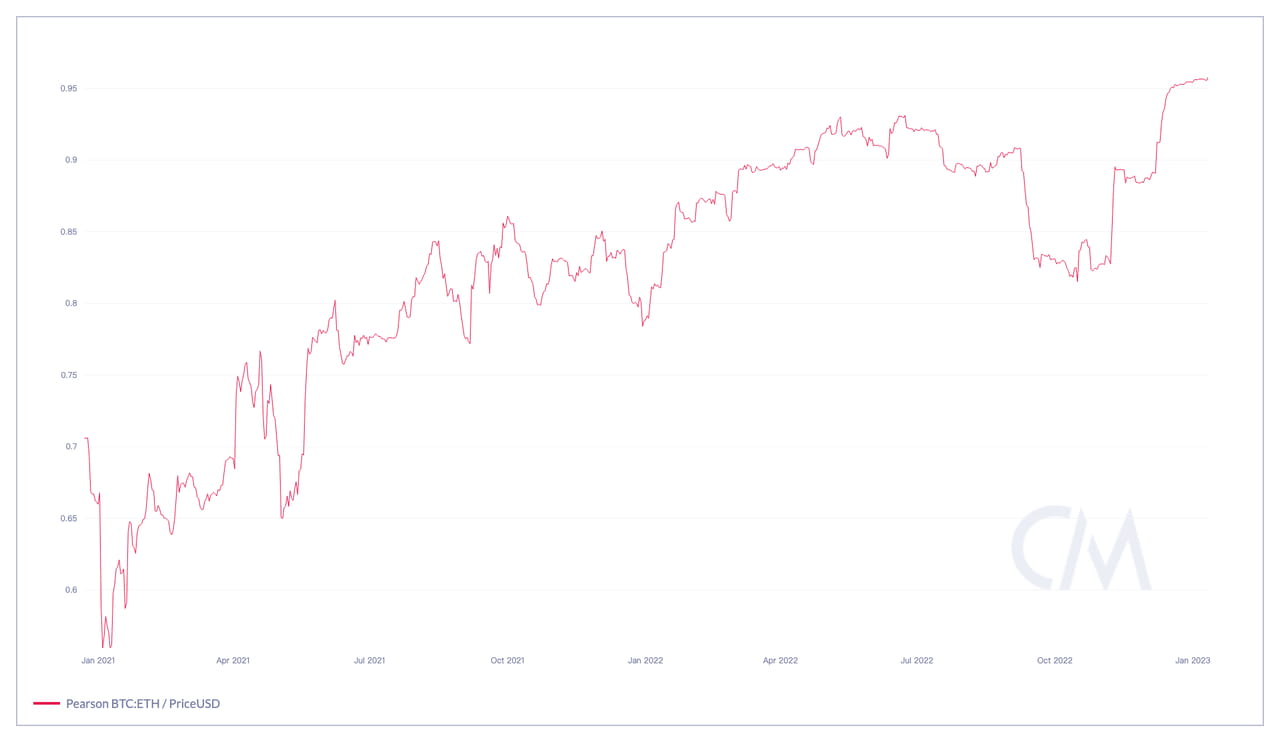

Correlação de preços de 90 dias entre BTC e ETH de 2021 a 2023. Fonte: CoinMetrics

Correlação de preços de 90 dias entre BTC e ETH de 2021 a 2023. Fonte: CoinMetrics

A partir de 2021, BTC e ETH já foram considerados representantes de “moeda forte” no mercado de criptografia. A liquidez em dinheiro na forma de moeda fiduciária e stablecoins será primeiro trocada por BTC e ETH e depois usada para comprar NFTs, investimentos em projetos, etc. Pelo contrário, os investidores primeiro trocarão as altcoins por BTC e ETH e depois as trocarão por dinheiro e sair do mercado. Antes de 2023, respaldada pelo atributo “moeda forte”, a correlação entre o desempenho do BTC e do ETH aumentou gradativamente e tornou-se mais próxima com as mudanças no ciclo do mercado.

Cripto 3.0

Na verdade, a mudança na narrativa do mercado criptográfico em 2023 já foi prenunciada na última rodada do mercado altista. No início de 2021, poucas pessoas se importavam com a decisão do Fed sobre a taxa de juros, e poucas pessoas se importavam com o que Powell dizia todas as vezes. Em 2022, os investidores no mercado de criptografia começaram a prestar atenção às mudanças nos dados econômicos, e a análise de fatores macroeconômicos começou a aparecer em AMAs, colunas de mídia criptográfica e blogs criptográficos.

Por que 2023? Vamos dar uma olhada no que aconteceu nos últimos 6 meses:

Saídas contínuas de liquidez causadas por turbulências internas no mercado de criptografia (Luna, 3AC, colapso da FTX, etc.)

A crise bancária empurrou a liquidez segura para o mercado criptográfico e mais instituições começaram a comprar criptomoedas.

A IA está se tornando uma nova tendência. Em contraste, a escala do investimento primário e do financiamento no mercado criptográfico atingiu um novo mínimo desde 2021.

Os reguladores estão tentando adotar medidas regulatórias mais rigorosas para outras criptomoedas além de BTC e ETH.

Com base na situação acima, surgiu uma nova narrativa da Crypto 3.0. Chamamos isso de “macro + IA + outro”.

Macro: Sob o efeito combinado das preferências de liquidez existentes e das preferências de liquidez externa (principalmente instituições), os atributos macro do BTC têm sido continuamente fortalecidos. Como uma rede de liquidez global, a rede Bitcoin, tal como o ouro e o dólar americano, reflete diretamente as mudanças económicas nas suas alterações de liquidez, o que significa que o BTC se tornou um macro ativo subjacente natural.

Além disso, o BTC é um ativo totalmente compatível. Embora a ETH não seja reconhecida como um título pela SEC, a atitude ambígua da SEC implica risco, enquanto o BTC foi claramente identificado como uma “mercadoria” em vez de um “título”. As instituições não correrão riscos facilmente no compliance, e o BTC é a melhor escolha neste momento.

AI: A revolução da inteligência artificial começou a desencadear profundas mudanças sociais. A IA está gradualmente a substituir tarefas simples mas repetitivas, e o sistema financeiro que suporta a IA precisa de se tornar simples, automatizado e pronto a utilizar. Ao mesmo tempo, direitos e obrigações podem ser confirmados de forma “simples e direta” durante os litígios.

Os contratos inteligentes baseados em blockchain podem atender plenamente às necessidades acima: As regras financeiras são claramente escritas em contratos inteligentes para execução automática. O sistema blockchain não estará de férias e estará disponível a qualquer momento. Qualquer registro de transação existe permanentemente na rede blockchain, que é teoricamente imutável e pode ser consultado a qualquer momento com credibilidade suficiente.

Não é difícil imaginar que o blockchain representado pelo Ethereum e uma série de aplicações baseadas nele serão profundamente integrados à IA no futuro. Além disso, o favorecimento simultâneo das instituições de investimento à IA e à blockchain também promove, até certo ponto, a combinação dos dois.

Outros: Além do macro comércio e da IA, o sentimento, a especulação, as coleções de arte digital e outras necessidades também existirão no mercado de criptografia por um longo tempo, mas a influência dessas demandas é muito menor do que a da macro e da IA.

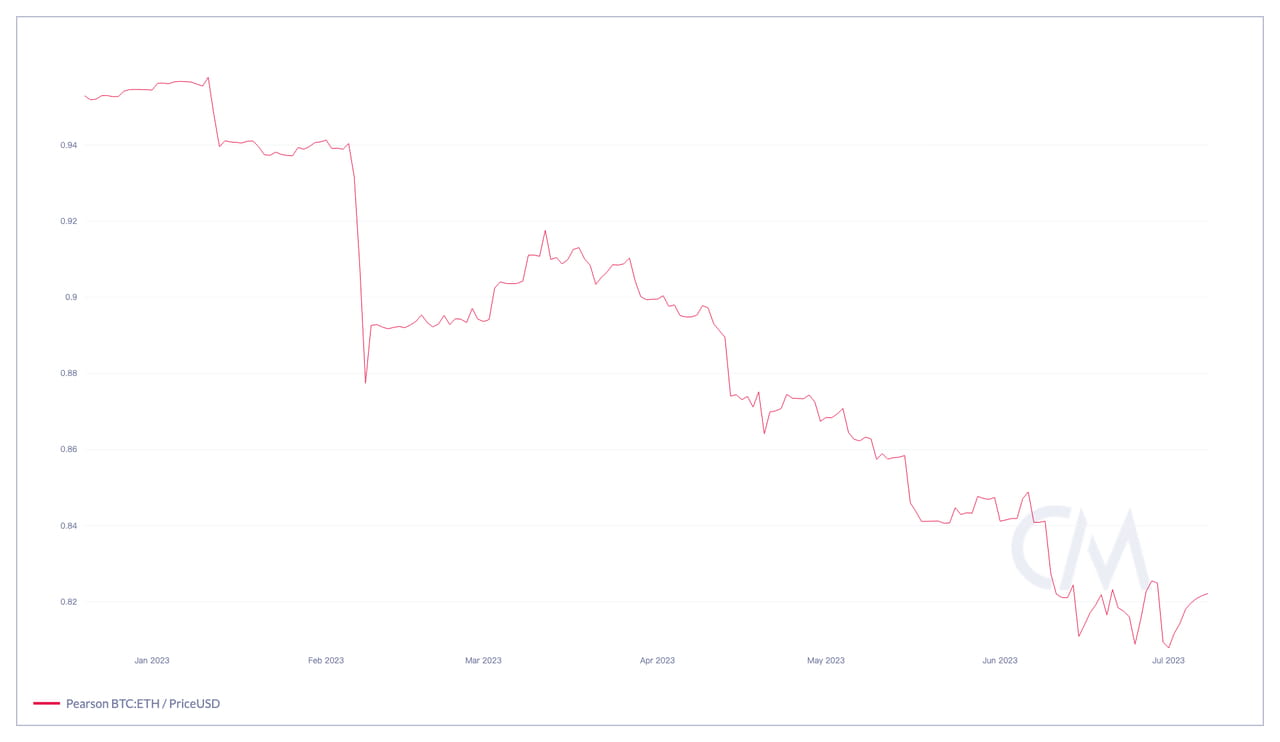

O Crypto 3.0 foi realmente lançado. Devido à mudança do BTC para uma reserva de valor e do ETH para aplicações, o nicho ecológico dos dois está gradualmente se separando e, em última análise, afetando as preferências dos investidores. No momento de falta de liquidez, os macro traders tendem a comprar e manter BTC. Em contraste, os investidores em IA tendem a preferir primeiro as ações dos EUA e depois criptomoedas como a ETH, o que fez com que a correlação entre BTC e ETH diminuísse desde o início de 2023.

Correlação de preços de 90 dias entre BTC e ETH desde janeiro de 2023. Fonte: CoinMetrics

Correlação de preços de 90 dias entre BTC e ETH desde janeiro de 2023. Fonte: CoinMetrics

Então, que impacto profundo a narrativa da Crypto 3.0 terá no BTC, ETH e outras criptomoedas? Vamos dar uma olhada ousada em seu futuro juntos.

“Queridinho das Instituições”: Por que BTC?

No sistema financeiro contemporâneo, o banco central é a fonte de liquidez do mercado financeiro. Quando o banco central começa a libertar/contratar liquidez, as alterações na liquidez refletem-se em tempo real nas alterações de preços de obrigações, matérias-primas, câmbio e derivados financeiros, bem como nas alterações nos índices de ações.

Há muito tempo que o Bitcoin não é um novo membro do “macro clube”. No entanto, o governo dos EUA detém a maior quantidade de Bitcoin, e o número de ETFs que incluem Bitcoin em suas carteiras aumentou gradualmente, com instituições de gestão de ativos de ponta, como a Fidelity, entre os editores desses ETFs.

Lista de ETFs Bitcoin, em 17 de julho de 2023. Fonte: Bitcoin Treasuries

Lista de ETFs Bitcoin, em 17 de julho de 2023. Fonte: Bitcoin Treasuries

Comparado com outras criptomoedas, o BTC é genuinamente descentralizado. Os feitos de Sua Excelência Satoshi Nakamoto são amplamente conhecidos, mas ninguém sabe “quem ele é”. Contudo, “quem ele é” pode não importar mais; a rede Bitcoin amadureceu e a influência de qualquer pessoa na rede Bitcoin é insignificante - esse atributo "verdadeiramente descentralizado" também é uma das características dos macroativos qualificados. Ouro e minerais são gerados no universo, os produtos agrícolas são produzidos pela natureza e o Bitcoin vem do universo cibernético de algoritmos e informações.

Como o BTC é um produto do universo cibernético, a magia de manipulação de liquidez dos bancos centrais não o afeta. O preço em dólar do BTC muda, mas 1 BTC é sempre 1 BTC. Os investidores nativos em criptografia usam o BTC como investimento e reserva de valor para combater a inflação sob o padrão fiduciário.

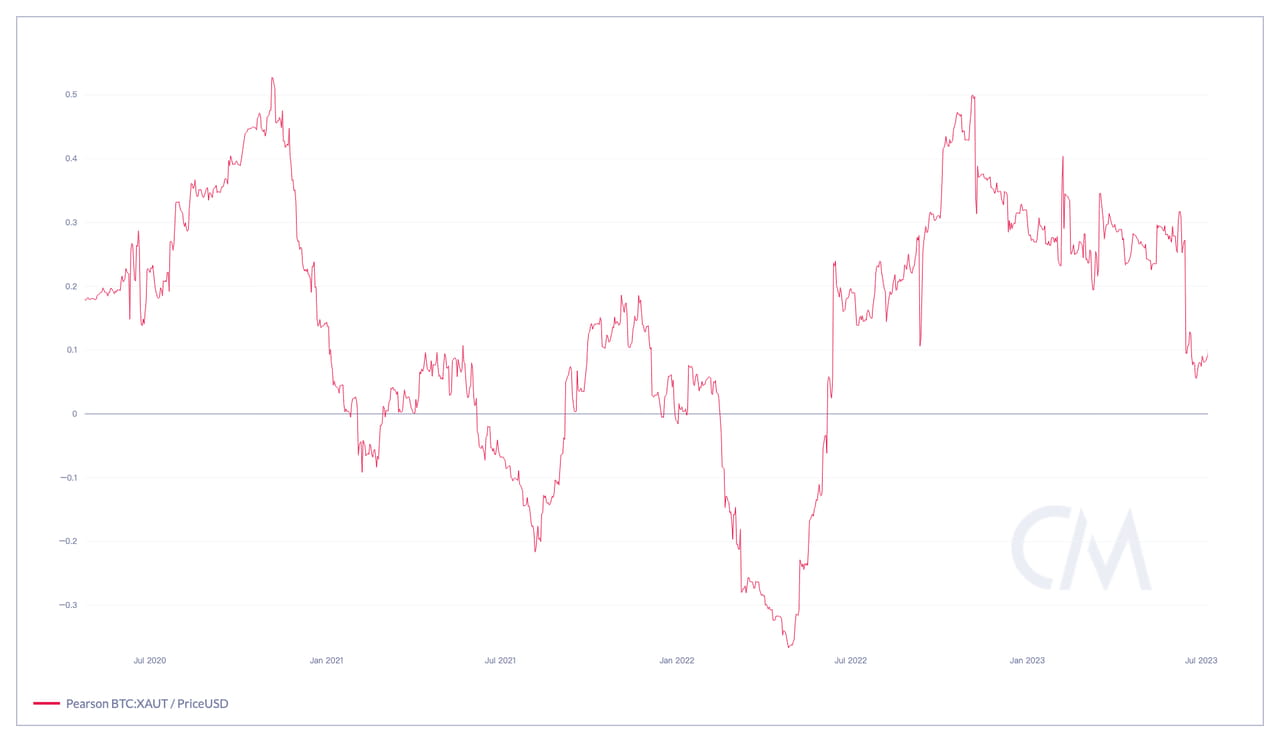

Para gestores de fundos de mercados tradicionais, eles valorizam mais o papel do BTC na Diversificação de Riscos. O desempenho dos preços do BTC e do ouro nunca atingiu um nível de “correlação forte”, e a correlação com os índices de ações dos EUA caiu para perto de 0 em 2023. Ao mesmo tempo, o BTC pertence a uma classe de ativos completamente diferente, que pode um tanto diversificar o risco global da carteira. A conformidade do BTC também é amplamente reconhecida, reduzindo significativamente o risco legal de investir no BTC.

Mudanças na correlação de preços de 90 dias entre BTC e ouro a partir de julho de 2020. Fonte: CoinMetrics

Mudanças na correlação de preços de 90 dias entre BTC e ouro a partir de julho de 2020. Fonte: CoinMetrics

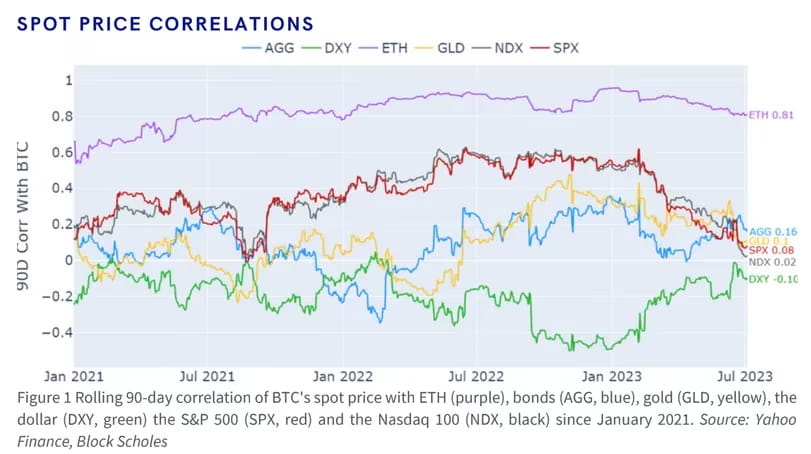

A correlação entre o preço do BTC e os índices de ações dos EUA desde janeiro de 2021. Fonte: Block Scholes

A correlação entre o preço do BTC e os índices de ações dos EUA desde janeiro de 2021. Fonte: Block Scholes

Os gestores de fundos de hedge macro prestam mais atenção à liquidez. As suas estratégias geralmente investem em obrigações, câmbio, mercadorias, índices de ações e outros ativos, e preferem negociar através de derivados em vez de à vista; "liquidez" é o núcleo. A negociação macro exige um timing preciso dos movimentos de liquidez e “entrada e saída” na velocidade mais rápida e com o menor custo. Como um ativo emergente, com a liquidez global da rede Bitcoin e derivados abundantes, a liquidez do BTC pode ser comparável à do FX.

Mais importante ainda, devido à alta velocidade e aos baixos custos de transação proporcionados pela rede Bitcoin e pela infraestrutura de criptografia, os traders podem concluir a implantação e a saída da liquidez em segundos, sem negociar constantemente com inúmeras instituições terceirizadas por telefone ou esperar por ofertas para ser aceito no sistema de balcão com baixa liquidez. Essas vantagens acima tornam o BTC mais sensível ao sentimento do mercado e aos eventos macro, refletidos em suas flutuações de preços e movimentos de volatilidade.

Movimento do preço do BTC de janeiro a julho de 2023. Observe as partes roxas no gráfico, que correspondem à crise bancária em março, ao aumento da taxa do Fed em maio e às submissões do ETF Bitcoin à vista em julho.

Movimento do preço do BTC de janeiro a julho de 2023. Observe as partes roxas no gráfico, que correspondem à crise bancária em março, ao aumento da taxa do Fed em maio e às submissões do ETF Bitcoin à vista em julho.

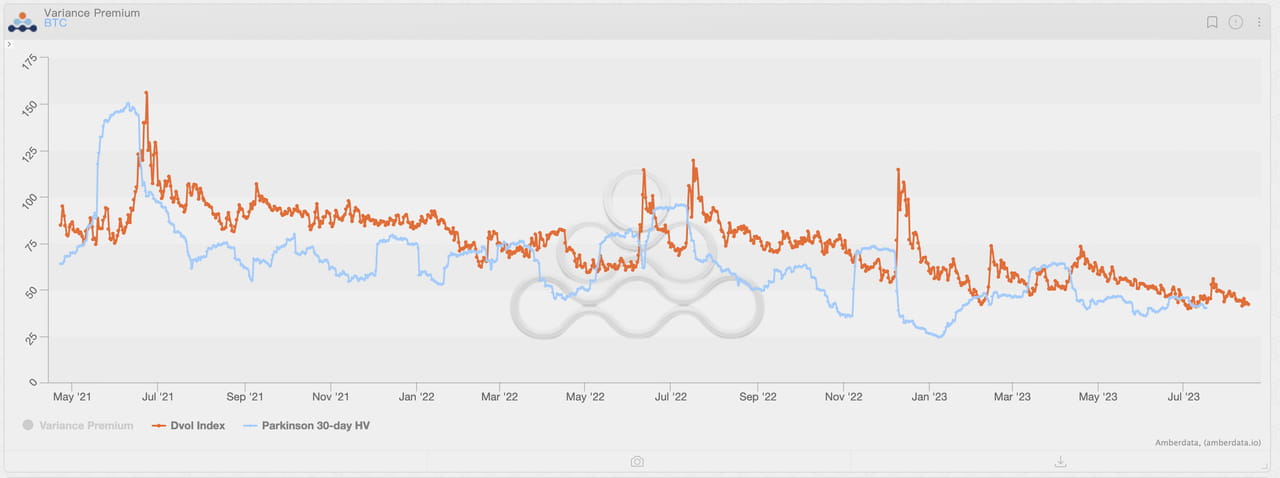

Mudanças no Índice de Volatilidade BTC DVOL e níveis de volatilidade realizados desde maio de 2021. Não é difícil descobrir que o Índice de Volatilidade BTC é mais sensível a mudanças macro. Fonte: Derivados Amberdata

Mudanças no Índice de Volatilidade BTC DVOL e níveis de volatilidade realizados desde maio de 2021. Não é difícil descobrir que o Índice de Volatilidade BTC é mais sensível a mudanças macro. Fonte: Derivados Amberdata

Mudanças no Índice de Volatilidade BTC DVOL e “Volatilidade da Volatilidade” desde agosto de 2022. O volume de vol no BTC se move de forma mais rápida e sensível em comparação com o índice de volatilidade. Fonte: Derivados Amberdata

Mudanças no Índice de Volatilidade BTC DVOL e “Volatilidade da Volatilidade” desde agosto de 2022. O volume de vol no BTC se move de forma mais rápida e sensível em comparação com o índice de volatilidade. Fonte: Derivados Amberdata

Em suma, seja um crente na criptografia, um gestor de fundos no mercado tradicional ou um trader no macro Hedge Fund, o BTC atende aos requisitos de quase todos os tipos de investidores em termos de funcionalidade, conformidade, gestão de risco, liquidez e negociação. É difícil ter uma meta macro que possa satisfazer estas necessidades de uma só vez; em outras palavras, o BTC é um alvo natural de macrocomércio.

Ethereum: uma “empresa de software” cuja relação preço/lucro é 312,58

Os investidores do mercado criptográfico gostam de comparar BTC e ETH juntos. Em relação à capitalização de mercado, o BTC e o ETH ocupam o primeiro e o segundo lugar nas classificações de capitalização de mercado das criptomoedas, e todos os traders de criptomoedas conhecerão ambos.

Os investidores nos mercados tradicionais, não. Eles são mais cautelosos em relação ao ETH: deixando de lado os possíveis riscos de conformidade do ETH, considerando a influência dos fundadores e desenvolvedores do Ethereum no desenvolvimento do blockchain Ethereum, bem como o modelo de "contrato inteligente como serviço" do Ethereum, é mais como um “empresa de software” semelhante a gigantes de TI como Amazon e Microsoft, em vez de um “recipiente de liquidez pura” como o Bitcoin.

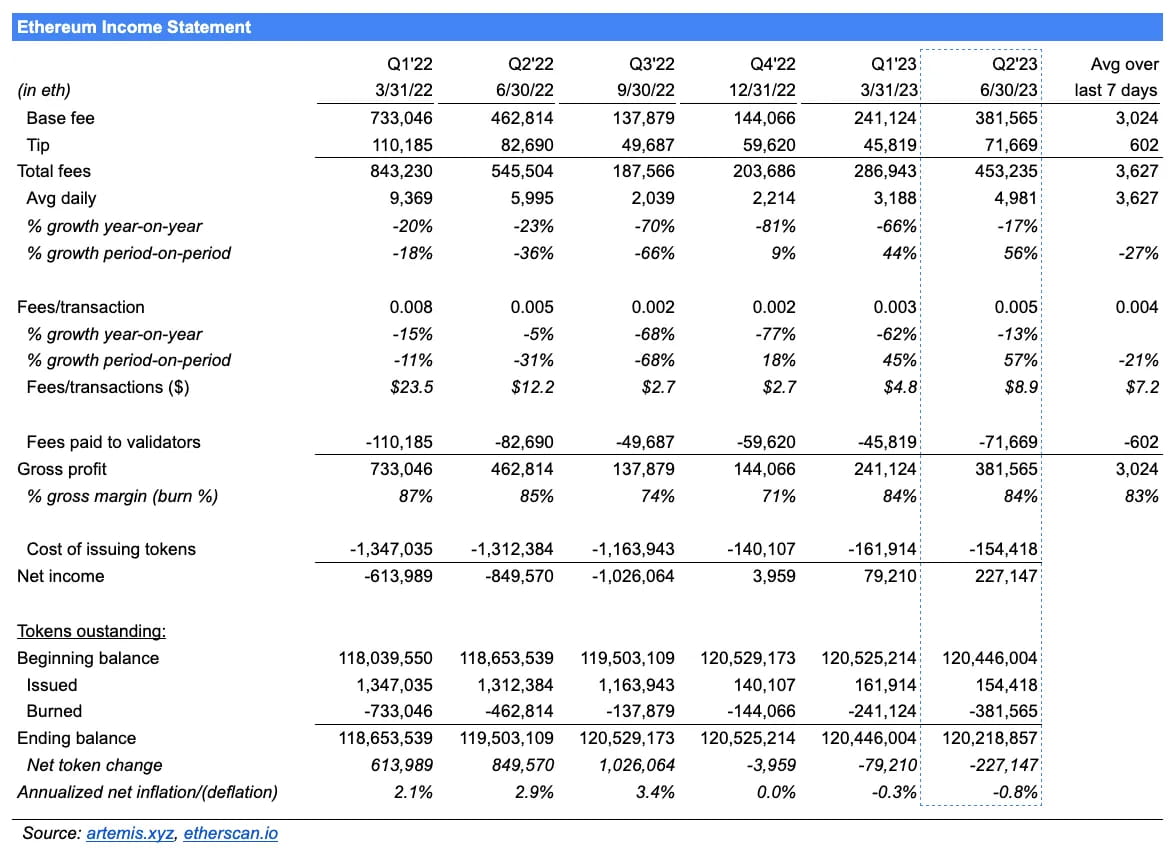

Na verdade, alguns pesquisadores e comerciantes interpretaram a ETH usando uma estrutura baseada em finanças corporativas:

Demonstração de resultados Ethereum. Fonte: artemis.xyz

Demonstração de resultados Ethereum. Fonte: artemis.xyz

Então, parece razoável usar uma estrutura analítica baseada nos fundamentos das ações para analisar o ETH. Felizmente, devido à transparência do próprio blockchain, não é difícil obter fornecimento e preço de ETH em tempo real. Da mesma forma, com o esforço de pesquisadores como Sam Andrew, também obtivemos a situação financeira da rede Ethereum de forma mais viável. Vamos estimar a relação P/E atual (Relação P/E) do Ethereum juntos:

Calculado a partir do momento da introdução oficial do ETH no PoS, de 2022t4 a 2023t2, o lucro líquido total (USD) da rede Ethereum é: (3.959 * 1.301) + (79.210 * 1.589) + (227.147 * 1.861) = $ 553.735.916, equivalente a um lucro líquido anualizado de aproximadamente US$ 738.314.555;

O preço médio à vista da ETH (17 de julho) é de cerca de US$ 1.920;

A oferta total de ETH em tempo real (17 de julho) é de cerca de 120.201.013;

Portanto, a relação P/E para ETH = 1.920/(738.314.555/120.201.013) = 312,58.

312,58! Este é um número incrível de relação P/E. Anexamos a relação P/L da Magnificent 7 (as sete maiores ações de tecnologia por capitalização de mercado) no mercado de ações dos EUA como comparação *:

AAPL: 32,38

AMZN: 164,24

Ethereum: 312,58

Google: 27,93

META: 38,32

MSFT: 36,92

NVDA: 207,62

TSLA: 82,76

*: O preço para o cálculo do Índice P/L é baseado no preço de fechamento das ações em 14 de julho. O preço para o cálculo da relação P/L da ETH é baseado no preço médio intradiário de 17 de julho.

Sem dúvida, a Ethereum, como uma “empresa de software”, excedeu significativamente as nossas expectativas originais. Considerando que não paga dividendos e ainda está em fase de rápido crescimento após recorrer ao PoS, seu alto índice P/L é semelhante ao do NVDA sob a bênção da IA. Comparado ao índice P/L da AMZN, como principal fornecedor de infraestrutura da indústria de criptografia, o alto índice P/L da ETH não é difícil de entender. Em resumo, os investidores valorizaram muito a ETH e aguardam com expectativa as infinitas possibilidades de desenvolvimento futuro da ETH.

No entanto, embora o Ethereum possa ser completamente autoconsistente sob a lógica corporativa, o BTC e o ETH seguiram oficialmente caminhos diferentes.

Separações

Para onde irão o BTC e o ETH sob a narrativa da “Crypto 3.0”?

BTC: criptografia é macro

Não há dúvida de que o preço do BTC dependerá das condições macroeconômicas e das mudanças nas condições macro do mercado criptográfico. Portanto, as taxas de juros e a participação de mercado serão fatores de influência importantes para o BTC. As taxas de juros afetam as expectativas, enquanto a participação de mercado afeta o tamanho do valor de mercado.

Do mercado de taxas de juro, a Reserva Federal não reduzirá as taxas de juro nos próximos 6 meses, enquanto o Banco Central Europeu não mostrará fraqueza sob a ameaça de uma inflação elevada. A situação acima significa que as altas taxas de juros continuarão a pesar no desempenho do BTC. No entanto, alguns potenciais fatores positivos também apoiam o preço do BTC, como a possível listagem de ETFs Bitcoin à vista.

A última previsão da trajetória da taxa de juros do Fed, em 17 de julho de 2023. Fonte: CME Group

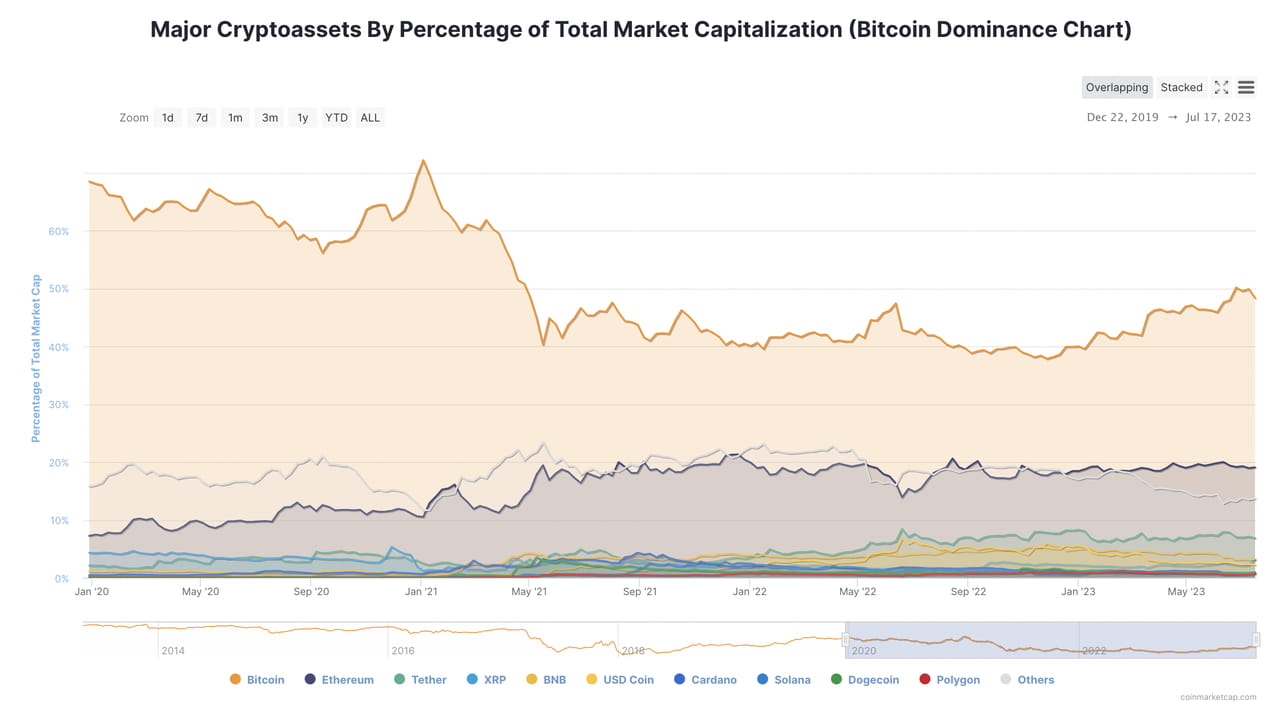

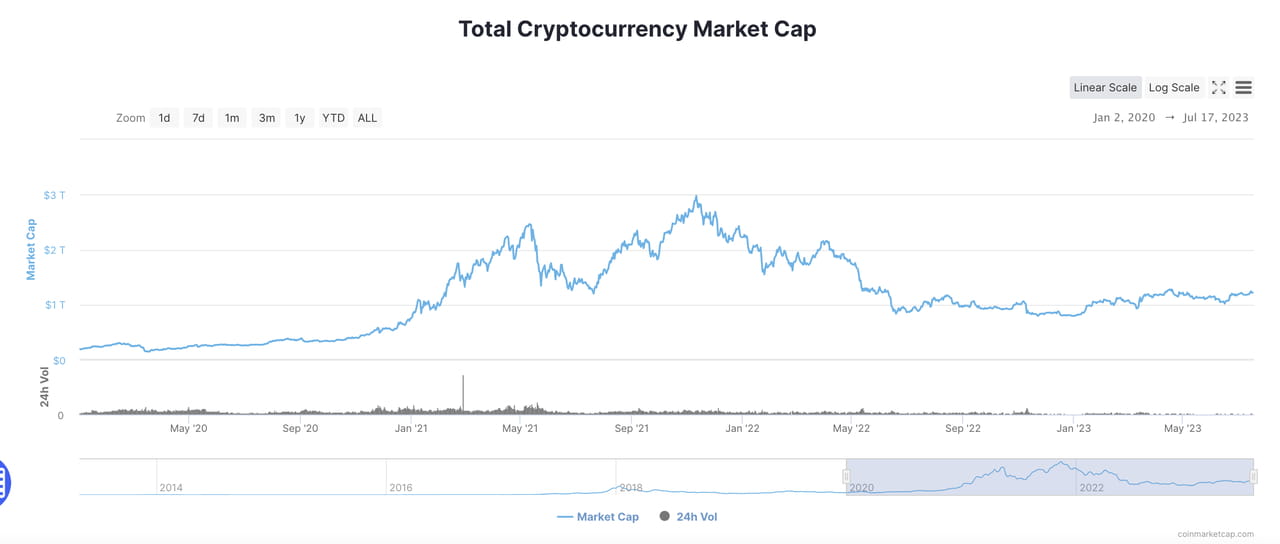

Além disso, a alocação interna de liquidez no mercado criptográfico também afetará o preço e o valor de mercado do BTC. Do início de 2021 ao final de 2022, devido ao impacto do mercado altista e da “temporada alts”, a participação de mercado do BTC diminuiu gradualmente de mais de 60% para entre 40% e 45%. Então, beneficiando-se das compras institucionais e do retorno de liquidez, a participação de mercado do BTC se recuperou a partir de janeiro de 2023. Em julho de 2023, a participação de mercado do BTC era de cerca de 50%.

No momento da taxa de juros de 0%, a capitalização de mercado total do mercado criptográfico é de cerca de US$ 3T. Num momento com uma taxa de juros de 5,25%, o valor total de mercado do mercado de criptografia caiu para cerca de US$ 1,20 trilhão, cerca de 40% do ponto mais alto. Entre novembro de 2021 e março de 2022, o mercado de criptografia perdeu quase US$ 1 trilhão em capitalização de mercado devido à gestão de expectativas do Fed. Em março, o Fed aumentou as taxas de juros em 25 bps, momento em que o valor total de mercado do mercado criptográfico era de cerca de US$ 2T, 67% do ponto mais alto.

Considerando que não se espera que o Federal Reserve adote a política de QE ilimitada como 2020-2021 nos próximos anos, a capitalização de mercado total do mercado criptográfico devido a mudanças nas expectativas não excederá US$ 1T.

Vamos expandir com base na lógica acima.

Considerando a atual falta de liquidez externa que entra no mercado criptográfico, assumimos que o preço futuro do BTC depende inteiramente de alterações nas taxas de juro e nas expectativas do mercado e se reflete em alterações na quota de mercado.

Com a continuação das altas taxas de juros e a falta de liquidez externa, não é fácil ver um aumento significativo na capitalização de mercado total do mercado criptográfico antes de janeiro de 2024. Mesmo que a “compra nas expectativas” aconteça, nos mais otimistas cenário, o aumento esperado na capitalização de mercado da criptografia não excederá US$ 500 bilhões.

A oferta total de BTC é de cerca de 19,43 milhões, e a oferta total não mudará significativamente em mais de 5% em um ano.

Considere brevemente 3 situações abaixo:

Os investidores não têm melhores expectativas e a capitalização de mercado da criptografia é limitada. A capitalização de mercado total se estabilizará entre US$ 1,20 trilhão e US$ 1,40 trilhão, e a participação de mercado do BTC não mudará muito, permanecendo em torno de 50%. O que foi dito acima significa que a capitalização de mercado do BTC irá flutuar entre US$ 600 e US$ 700 bilhões, e o preço irá flutuar entre US$ 30.880 e US$ 36.026.

O ETF Spot Bitcoin foi aprovado, dando boas expectativas aos investidores. A capitalização de mercado da criptografia se recuperou para cerca de US$ 1,50 trilhão - US$ 1,60 trilhão.

- Se a participação de mercado do BTC não aumentar, o valor de mercado do BTC se estabilizará em cerca de US$ 750 bilhões a US$ 800 bilhões, e o preço atingirá US$ 41.173 no ponto mais alto. Mesmo que a recuperação não seja forte o suficiente, o preço do BTC será superior a US$ 38.500.

- Se um ETF à vista for aprovado e aumentar a participação de mercado do BTC em até 60%. Na melhor das hipóteses, o valor de mercado do BTC chegará a US$ 960 bilhões com um preço unitário de mais de US$ 49.400. Mesmo que a recuperação geral do mercado de criptografia não seja dramática o suficiente, o valor de mercado do BTC aumentará para US$ 900 bilhões com um preço unitário de US$ 46.300.

Espera-se que os cortes nas taxas de juros sejam sobrepostos a expectativas positivas, como ETFs de Bitcoin à vista e redução do Bitcoin pela metade, promovendo o retorno inundado de liquidez no mercado de criptografia, e a capitalização de mercado de criptografia se recuperou para mais de US$ 1,70 trilhão.

- Se a participação de mercado do BTC não aumentar, o valor de mercado do BTC atingirá mais de US$ 850 bilhões e o preço se recuperará para mais de US$ 43.700.

- Se a participação de mercado do BTC subir para 60%, o valor de mercado do BTC atingirá mais de US$ 1,02 trilhão e o preço atingirá cerca de US$ 52.500.

Concluindo, os fatores macro são relativamente favoráveis para o BTC, e o pico do preço do BTC depende principalmente das taxas de juros e das expectativas do mercado.

ETH: “Como ser uma empresa mais lucrativa”

Considerando que o BTC se tornou protagonista da macronarrativa, pode ser mais sensato que a ETH faça esforços em sua aplicação. Portanto, para a ETH, os fatores que afetam seu preço vêm principalmente de sua nova narrativa e da possibilidade de sua ampla utilização. Como esses fatores serão refletidos no lucro líquido da rede Ethereum, podemos obter o possível movimento do preço da ETH com base nas alterações na relação P/E.

Da mesma forma, basta considerar 3 situações abaixo:

A atualização de Cancún melhorou significativamente a velocidade da camada 2 do Ethereum, reduziu os custos de transação e promoveu o surgimento do ecossistema Ethereum Layer2. A rentabilidade da rede Ethereum continuou, com o lucro líquido aumentando 50% por trimestre antes da atualização de Cancún e o lucro líquido dobrando a cada trimestre depois disso.

- Assumindo que não há alterações significativas no rácio P/L da ETH, as fortes expectativas dos investidores levam o rácio P/L a permanecer em torno de 300. Em 2023, o lucro líquido é de 423 milhões de dólares no segundo trimestre, 635 milhões de dólares no terceiro trimestre e 953 milhões de dólares no quarto trimestre. Nesse cenário, a receita total da rede ETH em 2023 chegaria a US$ 2,137 bilhões. Considerando que a deflação do ETH fará com que a oferta total de ETH caia para cerca de 120 milhões, o preço médio do ETH pode exceder US$ 5.300 no início de 2024 e US$ 9.700 no primeiro trimestre após a atualização de Cancún.

- Assumindo que as expectativas dos investidores são mais neutras, fazendo com que o ETH P/E Ratio caia para cerca de 150 (próximo de empresas comparáveis como AMZN), neste cenário, o preço médio do ETH atingirá cerca de $2.670 no início de 2024 e fechará para US$ 4.900 no primeiro trimestre após a atualização de Cancún.

O lucro da rede Ethereum é relativamente estável, com aumento de 25% no lucro líquido por trimestre. Após o upgrade de Cancún, o lucro líquido no primeiro trimestre de 2024 aumentou 50% em comparação com o quarto trimestre de 2023.

- Assumindo que não há alterações significativas no rácio P/L da ETH, as fortes expectativas dos investidores levam o rácio P/L a permanecer em torno de 300. Em 2023, o lucro líquido é de 423 milhões de dólares no segundo trimestre, 529 milhões de dólares no terceiro trimestre e 661 milhões de dólares no quarto trimestre. Nesse cenário, o lucro líquido total da rede ETH em 2023 chegará a US$ 1,739 bilhão, e o preço médio da ETH poderá ultrapassar US$ 4.300 no início de 2024 e US$ 6.500 no primeiro trimestre de 2024. Se a relação P/E cair para cerca de 150, o preço do ETH poderá ficar em média em torno de US$ 2.150 no início de 2024 e ultrapassar US$ 3.200 no primeiro trimestre de 2024.

O lucro da rede Ethereum apresentou um declínio marginal. O aumento do lucro líquido no terceiro e quarto trimestre foi de 20% e 15%, respectivamente. Os benefícios da atualização de Cancún apenas reduziram a redução marginal do lucro no primeiro trimestre de 2024.

- Assumindo que não há alterações significativas no rácio P/L da ETH, as fortes expectativas dos investidores levam o rácio P/L a permanecer em torno de 300. Em 2023, o lucro líquido é de 423 milhões de dólares no segundo trimestre, 508 milhões de dólares no terceiro trimestre e 584 milhões de dólares no quarto trimestre. Nesse cenário, o lucro total da rede ETH em 2023 chegará a US$ 1.641 bilhões, e o preço médio da ETH poderá ultrapassar US$ 4.100 no início de 2024 e US$ 5.400 no primeiro trimestre de 2024. Se a relação P/E cair para cerca de 150, a ETH poderá atingir uma média de cerca de US$ 2.050 no início de 2024 e ultrapassar US$ 2.700 no primeiro trimestre de 2024.

Resumindo, o futuro da ETH está altamente relacionado com a sua rentabilidade. A bênção da narrativa, combinada com a rentabilidade sustentável e crescente, é a chave para elevar o preço do ETH, que é muito diferente do BTC.

Junção

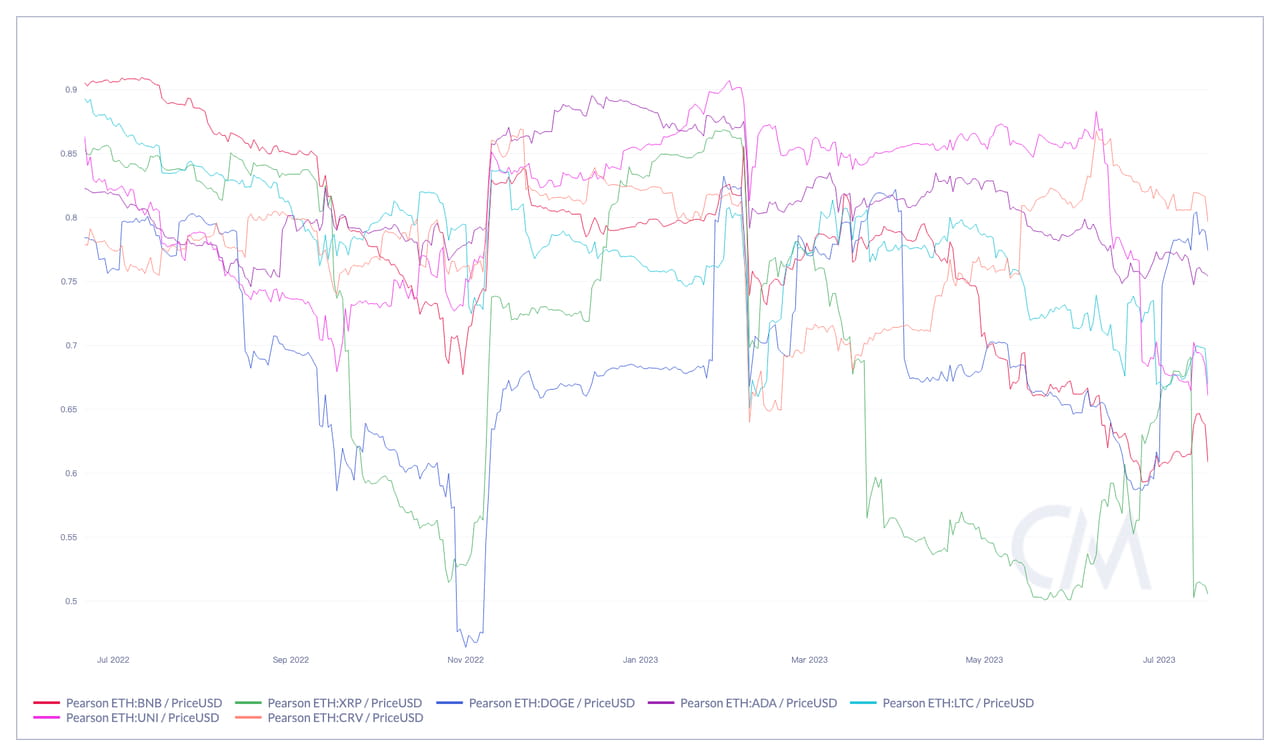

Na verdade, a “divergência” já existe não só na teoria e entre BTC e ETH. Segundo as estatísticas, em 2023, a correlação entre BTC e ETH diminuiu significativamente, e entre BTC e altcoins convencionais também diminuiu significativamente. O BTC parece estar seguindo seu próprio caminho, e a correlação entre ETH e diferentes tipos de moedas, como XRP, LTC e BNB, também está enfraquecendo, mas ainda se correlaciona mais com moedas de cadeia pública e tokens de projeto, como ADA e CRV.

À medida que a correlação entre criptomoedas enfraquece, a lógica analítica e as estratégias de negociação anteriormente disponíveis para reutilização total ou parcial tornam-se ineficazes. A negociação de pares já não beneficia da regressão de correlação desejada, e o quadro geral de investimento baseado na capitalização de mercado e nas faixas já não é aplicável até certo ponto, o que significa que uma análise mais aprofundada baseada nos fundamentos do próprio projecto se torna mais importante.

É hora de analisar o mercado criptográfico adotando dois ou mais métodos. A criptografia 3.0 está aqui; os tempos estão avançando. O Bitcoin estará mais integrado à macroeconomia e aos mercados tradicionais, enquanto o Ethereum precisa se tornar uma “grande empresa” e outras criptomoedas terão que seguir seu próprio caminho. No mercado criptográfico, onde as macro e microestruturas estão mudando rapidamente, precisamos acompanhar o ritmo dos tempos.

Este relatório é baseado em fontes públicas consideradas confiáveis, mas a Blofin não garante a exatidão ou integridade de qualquer informação aqui contida. O relatório foi preparado apenas para fins informativos e não constitui uma oferta ou recomendação para comprar, manter ou vender criptomoedas (tokens) ou para se envolver em quaisquer atividades de investimento. Quaisquer opiniões ou expressões aqui contidas refletem um julgamento feito na data de publicação, e a Blofin reserva-se o direito de retirar ou alterar seu reconhecimento a qualquer momento, a seu exclusivo critério. A Blofin acompanhará periodicamente e de forma irregular os assuntos dos relatórios para determinar se deve ajustar o reconhecimento e os publicará em tempo hábil.

A Blofin faz a devida diligência para garantir que o relatório forneça uma visão verdadeira e justa, sem possíveis influências de terceiros. Não há nenhuma associação entre Blofin e o assunto referido no relatório que possa prejudicar a objetividade, independência e imparcialidade do relatório.

A negociação e o investimento em criptomoedas (tokens) podem envolver riscos significativos, incluindo volatilidade de preços e falta de liquidez. Os investidores devem estar plenamente conscientes dos riscos potenciais e não devem interpretar o conteúdo do relatório como a única informação para atividades de investimento. Nenhum dos produtos ou a Blofin Inc, nem qualquer um de seus autores ou funcionários será responsável perante qualquer parte por suas perdas diretas ou indiretas supostamente sofridas por conta disso.

Todos os direitos reservados à Blofin.