Repere

Schimbările în Bitcoin Granger provoacă modificări ale ratei inflației forward.

Un șoc cu o abatere standard pentru Bitcoin are ca rezultat o creștere persistentă a inflației așteptate.

Relația dintre Bitcoin și inflație nu este determinată de pandemie.

Acest studiu examinează relația în serie de timp dintre Bitcoin și ratele anticipate de inflație. Folosind un proces autoregresiv vectorial, constatăm că schimbările în Bitcoin Granger provoacă modificări ale ratei inflației forward. În plus, impunerea unui șoc exogen asupra prețului Bitcoin are ca rezultat o creștere persistentă a ratei inflației forward. Descoperirile noastre oferă sprijin pentru ideea că Bitcoin poate fi folosit ca acoperire împotriva inflației, deoarece modificările prețului Bitcoin tind să conducă la modificări ale inflației așteptate.

Introducere

Capitalizarea de piață pentru Bitcoin a eclipsat recent un trilion de dolari. Practicienii și unii cercetători au sugerat că Bitcoin este o acoperire viabilă împotriva inflației. De exemplu, în mai 2020, Bloomberg News a raportat că managerul de fonduri speculative, Paul Tudor Jones, a răspuns îngrijorărilor cu privire la politica expansionistă a multor bănci centrale ale lumii în timpul pandemiei de Covid-19, cumpărând Bitcoin.

De asemenea, MicroStrategy Inc., cea mai mare companie de informații comerciale tranzacționată la bursă, și-a majorat deținerile de Bitcoin în februarie 2021 cu aproximativ 20.000 de monede, deoarece consideră că criptomoneda este un „magazin de valoare de încredere”.2 Spre deosebire de monedele tradiționale, Bitcoin are o valoare fixă. limită de 21 de milioane de monede și tranzacții într-un sistem descentralizat nereglementat. Schilling și Uhlig (2019) oferă o imagine de ansamblu teoretică a interacțiunii dintre Bitcoin și o monedă mai tradițională care este furnizată de o bancă centrală. Autorii permit ca oferta de Bitcoin să crească în mod determinist și arată că Bitcoin poate fi considerat un mediu de schimb viabil, deși volatil. se potrivește cu definiția de acoperire împotriva inflației implicită de Reilly și colab. (1970) și Cagan (1974).

Spre deosebire de argumentele de acoperire de mai sus, alți economiști au sugerat că Bitcoin este pur și simplu o investiție speculativă care nu seamănă cu un instrument monetar tradițional. De fapt, președintele Rezervei Federale, Jerome Powell, a declarat în martie 2021 că criptomonedele sunt „foarte volatile și, prin urmare, nu sunt cu adevărat rezerve de valoare… un activ speculativ care este în esență un substitut pentru aur, mai degrabă decât pentru dolar”. Baur şi colab. (2018) oferă dovezi empirice că Bitcoin nu este corelat cu activele tradiționale, cum ar fi acțiunile, obligațiunile sau mărfurile, sugerând că este folosit în principal ca investiție speculativă. În plus, Peetz și Mall (2017) susțin că Bitcoin nu este o monedă de tranzacție din mai multe motive, cum ar fi dificultatea de a evalua, lipsa valorii intrinseci și capacitatea sa limitată de tranzacție.

Având în vedere opiniile contradictorii cu privire la Bitcoin ca un potențial acoperire împotriva inflației, o analiză structurală atât a Bitcoin, cât și a inflației așteptate pare justificată. În acest studiu, efectuăm o varietate de teste multivariate în serii de timp pentru a examina relația lead-lag dintre Bitcoin și ratele anticipate de inflație pe 5 ani ale Federal Reserve Bank of St. Louis. Potrivit lui Branch (1974), Fama și MacBeth (1974) și Oudet (1973), o valoare mobiliară este o acoperire împotriva inflației dacă randamentele sale sunt independente de rata inflației. După cum a observat Bodie (1976), o astfel de independență poate fi definită în mod vag ca o corelație pozitivă între rata nominală a rentabilității unui anumit activ și rata inflației.

Rezultatele testelor noastre multivariate pe serii de timp sunt izbitoare. În primul rând, constatăm că modificările prețului Bitcoin Granger (1969) provoacă modificări ale ratei inflației forward. Cu toate acestea, direcția opusă a cauzei nu este observată. Estimăm apoi o serie de ecuații vector autoregresive (VAR), în care atât modificările Bitcoin, cât și modificările ratei inflației forward sunt tratate endogen. Impunem un șoc exogen al modificării Bitcoin și estimăm funcțiile de răspuns la impuls pentru modificările ratei inflației forward. Interesant, funcțiile de răspuns la impuls acumulate devin pozitive la scurt timp după stocul exogen la schimbarea Bitcoin. În plus, rezultatele sunt robuste în perioadele pre și post-Covid și includerea mai multor decalaje diferite în cadrul VAR.

Descoperirile noastre oferă un sprijin general pentru ideea că Bitcoin ar putea fi folosit ca o acoperire viabilă împotriva inflației, deoarece randamentele sale nu sunt doar corelate pozitiv cu rata viitoare a așteptărilor inflației, dar tind să o conducă. Astfel, rezultatele noastre contribuie la literatura amplă care se concentrează pe acoperirea inflației.

În special, Narayan și colab. (2019) arată că rata de creștere a Bitcoin este legată de agregatele monetare ale Indoneziei. Rezultatele lor empirice sugerează că, în cazul Indoneziei, schimbările în Bitcoin sunt direct legate de inflație. Descoperirile noastre contribuie, de asemenea, tangențial la corpul tot mai mare de cercetări privind eficiența Bitcoin. Relația pe care o găsim între Bitcoin și rata inflației la termen ar putea proveni din diferențele structurale de pe piețele respective în care tranzacționează aceste instrumente sau ar putea fi un indiciu al prețurilor. sunt descoperite.

Fragmente de secțiune

Descrierea datelor

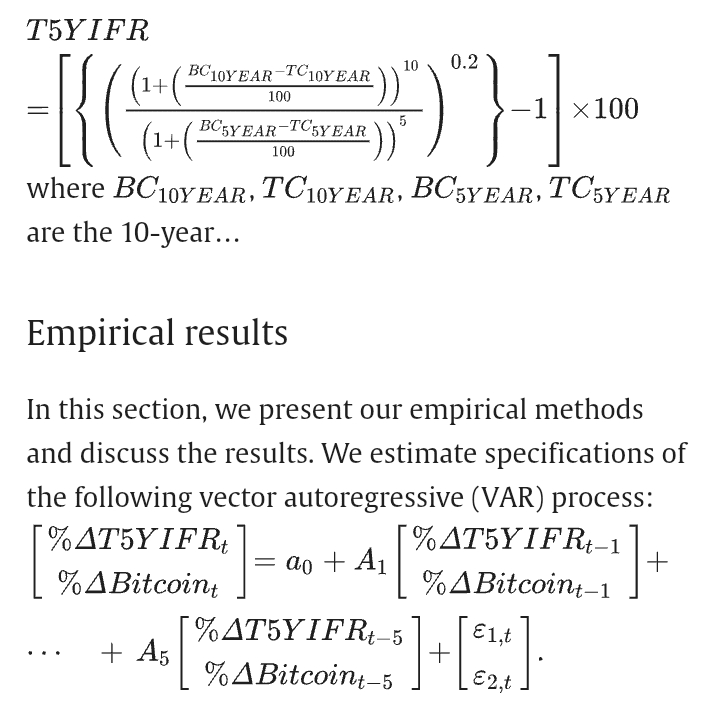

Datele utilizate pe parcursul analizei sunt obținute din două surse primare. De la CoinMarketCap, adunăm prețurile zilnice în Bitcoin pentru perioada de doi ani care variază de la 1 ianuarie 2019 până la 31 decembrie 2020. În aceeași perioadă, adunăm rata anticipată a inflației pe 5 ani (T5YIFR) de la St. Louis Federal Reserve Bank. Această rată este definită după cum urmează:

Estimăm atât testul raportului de probabilitate, cât și criteriul de informare al lui Akaike și determinăm că numărul adecvat de întârzieri în Ec. (3) se încadrează între unu și cinci. Pentru a determina ordonarea corectă a modelului VAR de mai sus, începem prin a estima Granger

Concluzie

Constatăm că schimbările în Bitcoin Granger provoacă modificări ale ratei inflației forward, dar nu invers. De asemenea, găsim dovezi puternice că o creștere neașteptată a prețului Bitcoin este asociată cu o creștere semnificativă și persistentă a ratei inflației forward. Constatările din această lucrare au implicații importante atât pentru managerii de investiții, cât și pentru factorii de decizie. În primul rând, rezultatele noastre sugerează că Bitcoin poate acționa ca o acoperire împotriva inflației așteptate. Acest lucru este important pentru investiții

Declarație de interese concurente

Autorii declară că nu au interese financiare concurente cunoscute sau relații personale care ar fi putut părea să influențeze munca raportată în această lucrare.