Bună dimineața, fete și băieți

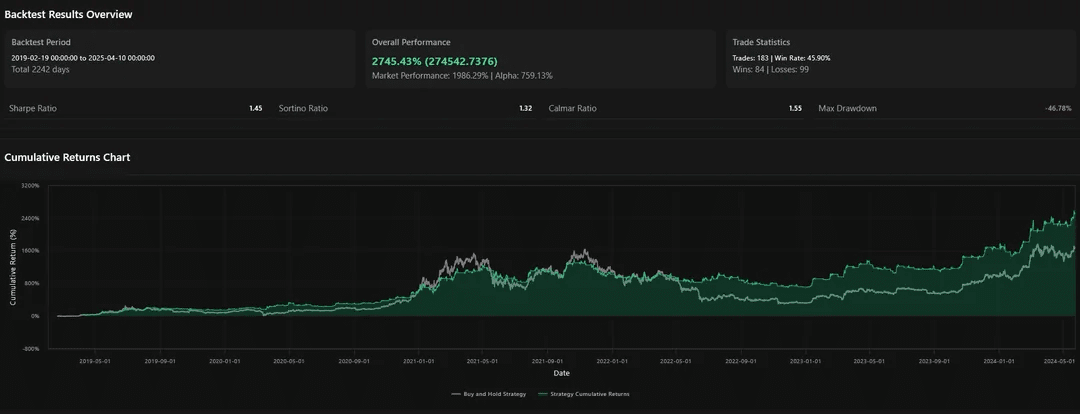

Am explorat o strategie de generare alpha doar pe lungime, comparând Mediul Mobil Exponențial Triplu (TEMA) și Prognoza Seriei Temporale (TSF) folosind 6 ani de date BTC. Până acum, a arătat o performanță de +750% față de simpla deținere a BTC.

Declinare de responsabilitate: Această postare nu este un sfat financiar. Este partajată pur pentru discuții academice și scopuri de cercetare cantitativă.

Indicatori:

TSF (Prognoza Seriei Temporale)

O regresie liniară mobilă folosind ajustarea celor mai mici pătrate pe bară.

Similar în netezime cu mediile mobile, dar include tendința.

Bun pentru prognozare și intrări de tip momentum.

TEMA (Mediu Mobil Exponențial Triplu)

Încercări de a reduce întârzierea prin utilizarea mai multor EMA-uri: TEMA = 3×EMA - 3×EMA(EMA) + EMA(EMA(EMA))

Mai reactiv la schimbările de preț decât TSF sau EMA-uri tradiționale.

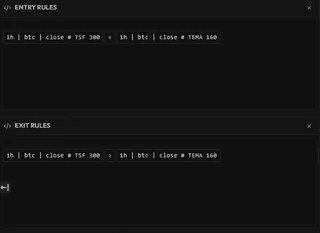

Aceasta este exact tipul de logică a indicatorului pe care îl testez cu CorrAI, un constructor de strategii cantitative fără cod care ajută la testarea retroactivă și optimizarea strategiilor de tranzacționare folosind datele de piață Binance, inclusiv BTC/USDT. Cu CorrAI, pot itera pe logica TSF vs. TEMA în câteva secunde fără a scrie o singură linie de cod.

Logica strategiei (interval de timp de 1 oră, BTC/USDT)

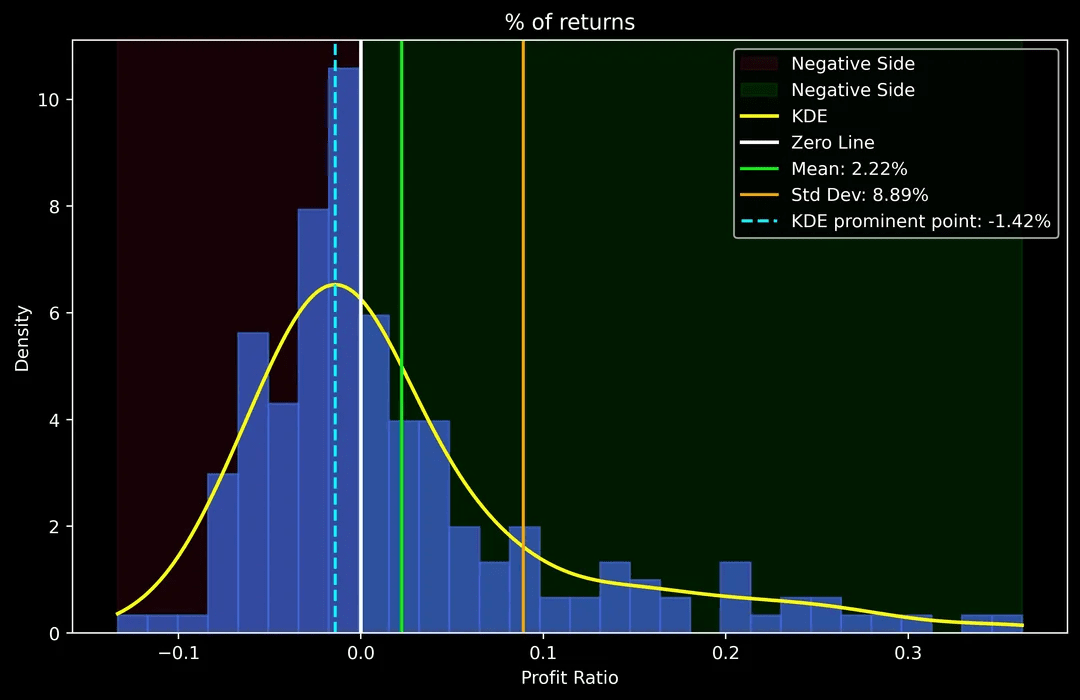

Distribuția returnărilor

Folosind KDE, modul de returnare este ușor sub 0%, ceea ce înseamnă că distribuția de bază este ușor negativă.

Profitabilitatea depinde de evenimentele cu coadă groasă—oricare diminuare acolo reduce alpha.

Evenimentele de pierdere extremă sunt prea rare pentru a fi evaluate clar (limitarea dimensiunii eșantionului).

Metrice de risc

UPI: 4.51

VaR: -7.36%

CVaR: -8.73%

Riscul entropic: 2.63

Raportul Rachev: 3.18

CVaR este aproape de VaR, indicând puține evenimente de pierdere mare—nu am continuat cu așteptarea eșecului condiționat (CFE) sau CFE condiționat. Raportul Rachev puternic este un aspect pozitiv, mai ales că această versiune nu folosește încă vreo ajustare dinamică a riscului sau constrângeri laterale.

Deși Raportul Rachev arată promițător (chiar și fără filtre de risc dinamice), MDD-ul de peste 40% este o problemă.

Caut îmbunătățiri care ar putea aduce MDD-ul sub 10% astfel încât strategia să devină mai sigură pentru levier. CorrAI ar putea ajuta la experimentarea mai departe cu variante de stop-loss sau sincronizarea expunerii pentru a aborda acest lucru.

Mi-ar plăcea să aud părerile tale despre:

Orice modalități de a îmbunătăți captarea cozii groase sau de a optimiza sincronizarea deținere/expunere

Dacă această logică ar putea fi extinsă la strategii LTF (temporal scurt) sau multi-active

De asemenea, dacă ești interesat de testarea retroactivă a strategiilor BTC sau construirea logicii de tranzacționare automată fără a scrie cod, s-ar putea să vrei să verifici CorrAI. Este creat exact pentru acest tip de explorare—combinând intuiția statistică, instrumentele cuantitative și analizele de performanță, toate printr-o interfață vizuală de tip drag-and-drop.

De asemenea, mi-ar plăcea să am sprijinul tău în participarea mea la evenimentul de inspirație de tranzacționare al CorrAI.

Noroc!